L’accélération des manœuvres chinoises en vue du développement de l’e-yuan a été l’un des faits marquants des deux dernières années. L’Union européenne est à la traine, et les Etats-Unis plus encore. Mais quelle réalité recouvrent ces fameuses monnaies numériques de banque centrale ?

MNBC (monnaies numériques de banque centrale), a.k.a. CBDCs (central bank digital currencies), a.k.a. govcoins : comment et pourquoi sont-elles nées ?

Sans Bitcoin, pas de « govcoins » – en tout cas pas sous leur forme actuelle. L’idée de la mère des cryptoactifs a été présentée en novembre 2008, et Bitcoin a été créé le 3 janvier 2009. Si certaines banques centrales ont développé et mis en service des MNBC dans les années 1990 et 2000 (en Finlande et en République tchèque), ces projets n’ont pas fait long feu. Les MNBC de notre époque ont été imaginées en réaction à l’avènement de Bitcoin et des cryptoactifs gérés de manière décentralisée ou par des entreprises privées.

Les MNBC s’inspirent des cryptoactifs en cela qu’elles sont susceptibles de recourir aux mêmes technologies. Elles se distinguent cependant de Bitcoin car elles font par nature l’objet d’une gestion centralisée.

La Chine est l’un des pays les plus avancés en matière de MNBC : elle travaille à l’avènement du yuan numérique depuis 2014. Une forte accélération s’est faite sentir en 2020, et des tests grandeur nature sont en cours depuis avril 2021.

L’objectif principal poursuivi par les Etats avec les MNBC est de palier le risque qu’un cryptoactif géré de manière privée et/ou décentralisée, et faisant l’objet d’une myriade d’autres qualités qui font défaut aux devises étatiques (au premier rang desquelles un taux d’inflation préétabli), ne prenne l’ascendant sur les monnaies à cours légal. Il s’agit donc avant tout d’un enjeu de souveraineté.

D’où par exemple cette déclaration faite par François Villeroy de Galhau le 2 juillet 2021 : « Sur l’euro numérique, nous devons être prêts à agir aussi rapidement que nécessaire, sans quoi nous risquerions une érosion de notre souveraineté monétaire, ce que nous ne pouvons tolérer ! »

Ou encore le fait qu’en février 2021, « Dans un avis juridique, la banque centrale a demandé un droit de veto sur le lancement de projets de stablecoins adossés à l’euro », comme le rapporte L’AGEFI.

Mais ce n’est pas tout.

Comment les MNBC se distinguent-elles de la monnaie scripturale ?

Christine Lagarde a eu bien du mal à répondre à Jean-Baptiste Boursier lorsque le journaliste de BFM lui a demandé ce qui distingue un e-euro des moyens de paiement mobiles que nous nous utilisons aujourd’hui sur nos téléphones.

Je vais essayer de faire mieux.

Dans nos systèmes financiers, ce sont les banques commerciales qui créent l’essentiel de la monnaie sous forme de crédits (qui « font les dépôts ») électroniques, par un simple jeu d’écriture (on parle de « multiplicateur du crédit bancaire »). A cette monnaie scripturale s’ajoute la monnaie fiduciaire, c’est-à-dire les pièces et les billets frappés et imprimés par les banques centrales. Ces derniers ne représentent qu’une infime partie de la masse monétaire.

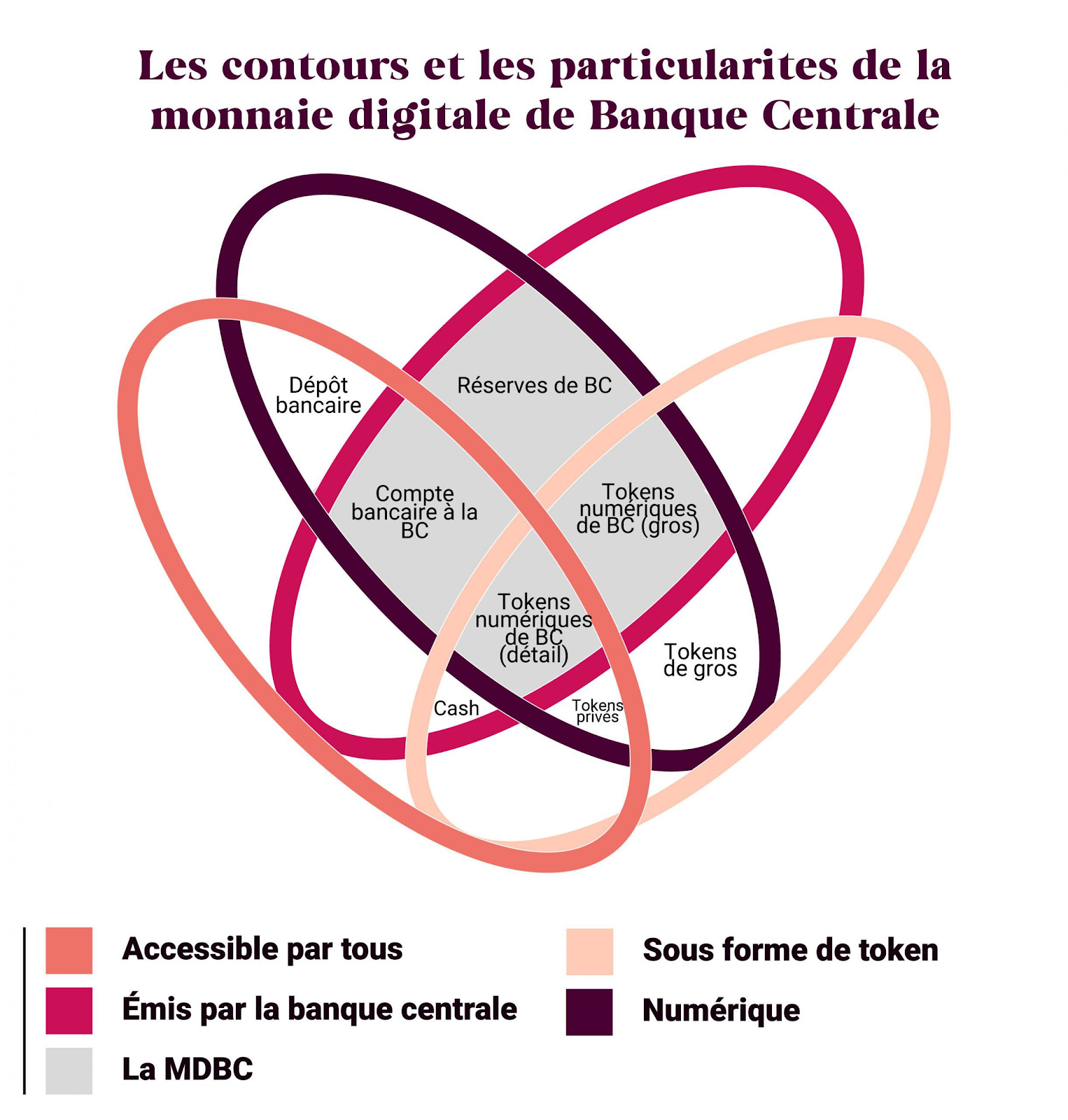

Avec les MNBC, c’est au contraire la banque centrale qui créé la monnaie, et les MNBC peuvent potentiellement s’échanger en dehors des circuits financiers classiques, à l’instar des cryptoactifs. Les MNBC peuvent prendre la forme d’une « monnaie de gros » (utilisée pour les règlements entre banques) et/ou d’une « monnaie de détail » pouvant être détenue par les agents économiques non bancaires.

Source : Clémence Maquet / Siècle Digital / Banque des Règlements Internationaux (via Karen Jouve sur Cointribune.com)

Leur avènement pose donc la question de l’avenir des banques commerciales. La plupart des MNBC étant encore à l’état de test, on ignore encore si différentes formules se dégageront ou bien si une formule unique prendra le pas sur les autres. Certains designs impliquent que chaque individu ait un compte auprès de la banque centrale, d’autres que les banques commerciales continuent de jouer le rôle d’intermédiaire (comme c’est pour le moment le cas en Chine).

Un euro numérique présenterait 2 avantages du point de vue de l’épargnant.

Tout d’abord, « Peu de gens le savent, mais les euros qui sont sur vos comptes bancaires ne sont pas des euros émis par la BCE. Ils sont simplement une reconnaissance de dette de votre banque envers vous. Pas plus ! L’euro digital de la BCE est votre possession, quoiqu’il arrive ! Si le système bancaire s’écroule, le fonds de garantie des dépôts bancaires est si faible que les déposants des banques commerciales perdraient tous leurs avoirs. Une faillite généralisée. Avec un euro digital de la BCE, vous êtes protégés contre ce risque de crise systémique », comme l’explique Anice Lajnef. En effet, vous détenez de la monnaie de banque centrale (a.k.a. base monétaire) scripturale, un privilège à ce jour détenu par les seules banques commerciales.

Ensuite, ne dépendant pas des règlements interbancaires, les MNBC peuvent être utilisées à toute heure pour effectuer des règlements instantanés, et en principe sécurisés (grâce à une blockchain, ou une autre technologie).

Bien.

Passons maintenant aux inconvénients.

On sait également, comme l’a déclaré le Directeur général de la Banque des règlements internationaux (BRI), que « La différence essentielle avec la MNBC est que les banques centrales auront un contrôle absolu des règles et règlements qui détermineront l’utilisation de ce passif de la banque centrale, et nous aurons la technologie pour les faire respecter. Cela fait une énorme différence […]. »

Tu m’étonnes !

Le mexicain Agustín Carstens, Directeur général de la BRI depuis 2017

Ici, il faut distinguer entre les conséquences économiques et financières d’une part, et les conséquences d’ordre politique d’autre part.

A quels dangers nous exposent les MNBC sur le plan économique et financier ?

Ce qu’il faut comprendre dans les propos d’Agustín Carstens, c’est qu’avec les MNBC, les banques centrales auront tous les moyens techniques pour mettre en œuvre les taux négatifs sur les comptes courants, ce qui nous pend au nez comme je l’ai expliqué ici.

D’ailleurs, le 4 mai 2020, Kenneth Rogoff me rappelait, sans doute en guise de cadeau d’anniversaire, que des taux d’intérêt non pas seulement négatifs mais « profondément négatifs » seraient quelque chose de merveilleux.

L’Américain Kenneth Rogoff, économiste en chef du FMI de 2001 à 2003

Ce n’est pas tout.

Comme les autorités monétaires n’ont de cesse de porter l’activité économique à bout de bras, on peut également envisager que les MNBC fassent l’objet d’une « date d’expiration que les autorités auront le loisir d’établir selon leur perspective économique. Une faiblesse passagère du PIB et vos yuans numériques seront caducs à partir du… 28 février prochain, par exemple. Une incitation à la dépense encore plus stimulante qu’une hyperinflation ! », explique Jean-Jacques Handali dans un billet publié le 8 juin sur La Tribune.

J’ajoute que la mise en place d’un contrôle de capitaux, comme de l’helicopter money voire d’un revenu universel, serait beaucoup plus facile à mettre en œuvre dans un monde qui fonctionnerait avec des MNBC. Pour la BCE, il s’agit donc de l’outil idéal pour créer de l’inflation, puisqu’un e-euro ne dépend ni de l’industrie du crédit bancaire, ni de l’émission de dette publique. Voilà un bémol supplémentaire sur l’avantage procuré par le fait que les e-euros ne seront jamais détruits…

Viennent ensuite les conséquences politiques du phénomène décrit par le patron de la BRI.

A quels dangers nous exposent les MNBC sur le plan politique ?

Il me faut tout d’abord rappeler l’évidence : les MNBC rendent possible la traçabilité en temps réel des transactions. Les euros, dollars, yens et autres devises de notre époque sont relativement anonyme et sans mémoire. Avec les MNBC, ils seront – à l’instar des bitcoins – porteurs de leur propre histoire. Les banques centrales auront donc la capacité de suivre tous les échanges de MNBC à la trace, ce qui a deux conséquences.

Les autorités monétaires mettent bien sûr en avant le sempiternel argument de la lutte contre la corruption et le financement du terrorisme. Jusque-là, tout va bien.

Cependant, le fait de rendre la population financièrement transparente vis-à-vis de l’Etat ouvre la voie à toutes les dérives dystopiques imaginables. Comme l’écrivait Luca d’Urbino dans The Economistle 8 mai 2021, « Une fois en place, les govcoins pourraient devenir des panopticons permettant à l’État de contrôler les citoyens : imaginez des amendes électroniques instantanées en cas de mauvais comportement. » Autrement dit, les MNBC ouvrent potentiellement la porte à un système de crédit social à la chinoise, avec l’option killswitch qui va avec, c’est-à-dire le fait pour les autorités monétaire de vous couper l’accès à votre argent (nous y reviendrons au sujet de l’e-yuan).

A cela s’ajoutent tous les dangers liés à l’éventuelle disparition du cash, si d’aventure une MNBC finissait par remplacer l’argent liquide. J’en ai dressé la liste ici.

Bref, les MNBC peuvent potentiellement devenir scélérates si elles deviennent « la manifestation de cette volonté folle des démiurges ploutocrates d’arrêter l’Histoire. A leur profit! », comme l’écrit Bruno Bertez.

Dans mon prochain billet, je vous parlerai justement de l’anti-bitcoin qu’est l’e-yuan !

A lundi !

")

0 commentaires