La dédollarisation des échanges commerciaux et des réserves officielles de change est l’un des thèmes récurrents du rapport In Gold We Trust. Rien d’étonnant, puisque la remise en cause de l’ordre monétaire international qui a pris forme à partir du 15 août 1971 se fait chaque année un peu plus pressante. Dans le rapport In Gold We Trust 2020, Ronald Stöferle et Mark Valek ont annoncé que « la fin de partie a commencé ». Un an plus tard, comment la situation a-t-elle évolué ?

« Dédollarisation 2020 : la fin de partie a commencé » (retour sur le précédent rapport In Gold We Trust)

L’année passée, je vous ai proposé un feuilleton en 12 épisodes retraçant l’évolution du système monétaire depuis les accords de Bretton Woods jusqu’à la stratégie de la Chine pour libérer l’Asie de la suzeraineté monétaire et juridique américaine, en passant par les révoltes de l’Europe et de Satoshi Nakamoto face à l’hégémonie du dollar.

Dans le rapport In Gold We Trust 2020, Stöferle et Valek (S&V) n’ont pas fait dans la sobriété. Pour eux, le fruit de la dédollarisation est mur et il n’attend plus qu’un coup de vent pour tomber.

Dans mon billet conclusif sur l’évolution du SMI, je rappelais, comme l’écrivaient S&V dans leur rapport In Gold We Trust 2018, que « La « dédollarisation » [consiste à] réorganiser prudemment une architecture monétaire dépassée vers un nouveau système qui soit équilibré du point de vue de toutes les grandes puissances – et qui puisse servir de base à un ordre économique mondial multipolaire. »

Et voici le constat général que les deux analystes d’Incrementum posaient dans l’édition 2020 de leur rapport : « Dès lors que l’on traite de devises, alors il faut presque toujours en venir à traiter d’énergie, en particulier de pétrole. Après tout, le système actuel du dollar américain est basé sur le commerce de « l’or noir ». Nous voyons un lent cheminement vers un monde multipolaire dans lequel le dollar américain, l’euro et le yuan jouent un rôle de monnaies d’échange pour le pétrole et de monnaies de réserve. Le dollar américain pourrait continuer à être le numéro un incontesté sur le plan structurel et, au final, au niveau mondial. Cependant, au-delà des pas de géant qui nous éloignent du dollar américain, comme l’introduction d’une monnaie européenne commune ou la cotation des prix de l’or et du pétrole en yuans, il y a eu de nombreux petits pas. Le débat autour de la Libra et la réaction nerveuse des banquiers centraux et des politiciens ont montré à quel point le système construit autour de la monnaie clé qu’est le dollar américain est devenu fragile. »

Voici ce que j’ajoutais au sujet de la Chine : « Sans pour autant prétendre devenir la monnaie de réserve mondiale, la Chine vise elle aussi à jouir d’un « privilège impérial », quoi que limité à sa zone d’influence. […] Avec un yuan adossé à un stock d’or comparable aux réserves européennes et américaines, sans doute la Chine pourrait-elle bénéficier, dans le cadre d’un système monétaire devenu multipolaire, d’une plus large part d’un « privilège impérial » alors largement mulipolarisé. Notez que cela n’implique pas pour autant que le yuan devienne « as good as gold ». » L’objectif premier de la Chine me semble donc être d’assoir la crédibilité de sa devise.

Ceci posé, voyons comment la situation a évolué au cours des 12 mois qui se sont écoulés entre les deux dernières éditions du rapport IGWT…

« Dédollarisation 2021 : l’Europe achète de l’or, la Chine ouvre un front numérique »

Voici résumés en quelques mots les évènements marquants de la période mai 2020-mai 2021. Pour donner le ton de leur propos, S&V rappellent en sous-titre ce constat posé par Stephen Roach en juin 2020 : « Pendant presque 60 ans, le monde s’est plaint mais n’a rien fait. Cette époque est révolue. »

Qu’est-ce qui permet à l’économiste américain et ancien de Morgan Stanley de poser un jugement aussi tranché ? Au moins 4 grands constats que rappellent S&V :

- « La Chine travaille sur tous les fronts pour saper l’hégémonie du dollar américain. La Russie et l’Europe en profitent également.

- Le yuan numérique a parcouru un long chemin, mais le fait que la Chine utilise cette monnaie comme un outil de surveillance en rebute plus d’un. Que vont faire l’Europe et les États-Unis ?

- […] la Réserve fédérale américaine est encore hésitante au sujet d’un dollar numérique.

- Les banques centrales du monde entier continuent d’acheter de l’or, notamment en Europe de l’Est. L’euro pourrait sortir renforcé de la crise. »

Je vais donc enfin pouvoir vous parler des fameuses MNBC (monnaies numériques de banque centrale), a.k.a. CBDCs (central bank digital currencies), a.k.a. govcoins !

Mais avant de nous plonger dans le système monétaire de demain, faisons le bilan des évènements marquants intervenus ces derniers mois.

Doucement mais surement, le dollar perd des parts de marché

L’hégémonie du dollar est double : la devise américaine domine non seulement au niveau du commerce international mais également des réserves de changes officielles – la première caractéristique expliquant largement la seconde.

Outre le Nixon shock du 15 août 1971, les Etats-Unis ont assis l’hégémonie de leur devise grâce à l’« infâme pacte des pétrodollars » (pour reprendre l’expression de S&V) conclu entre Washington et Riyad en juin 1974.

Cependant, cette prééminence de la devise américaine n’est plus ce qu’elle était. Les Etats-Unis utilisant le dollar comme une arme politique et économique, de moins en moins d’Etats règlent leurs échanges internationaux dans la devise américaine avec le sourire. Cela se traduit dans la dédollarisation croissante à la fois du règlement des échanges commerciaux transfrontaliers, mais également des réserves officielles de change.

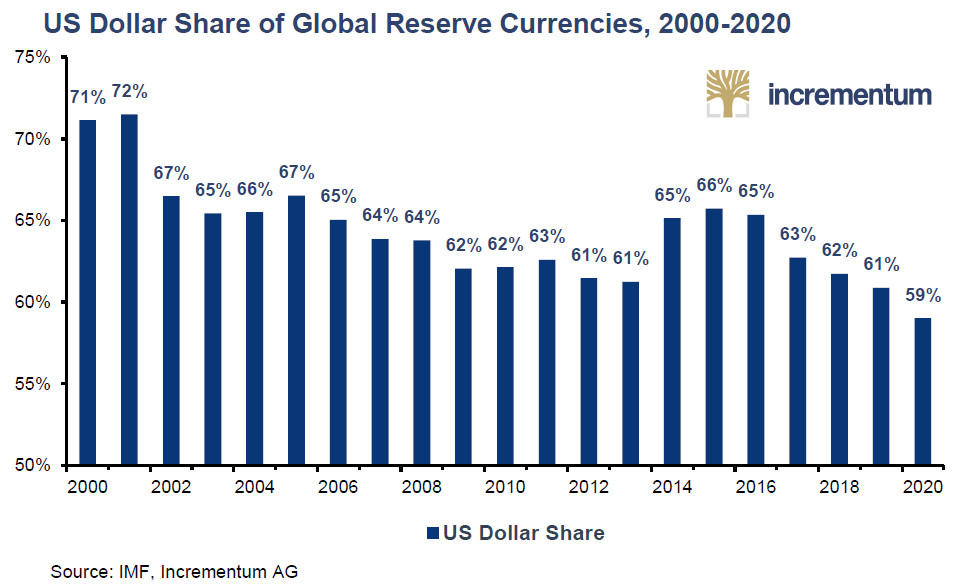

Ainsi, à 59%, la part du dollar dans les réserves mondiales de change est tombée fin 2020 à son plus bas niveau depuis 1995.

Part du dollar américain dans les réserves mondiales de change, 2000-2020

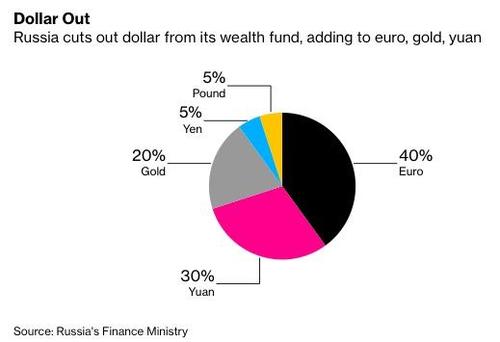

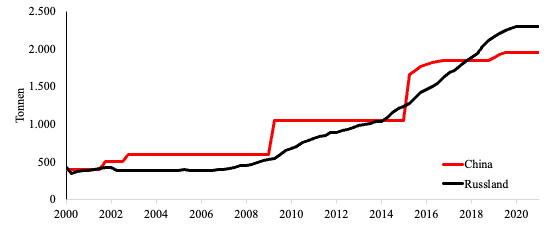

La politique menée par la Russie n’a pas aidé. En juillet 2020, l’or a dépassé le dollar dans les réserves de change russes.

Composition des réserves de change russes à juin 2021

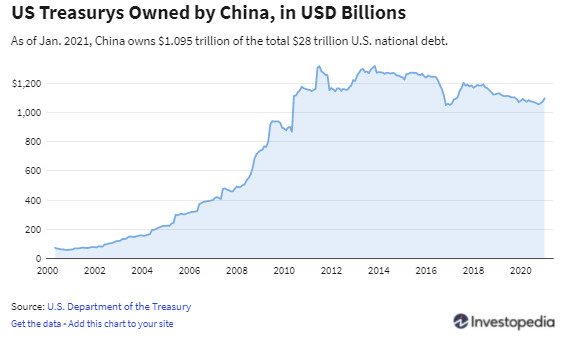

La Chine n’a pas non plus contribué à renforcer le statut du dollar en tant que monnaie de réserve.

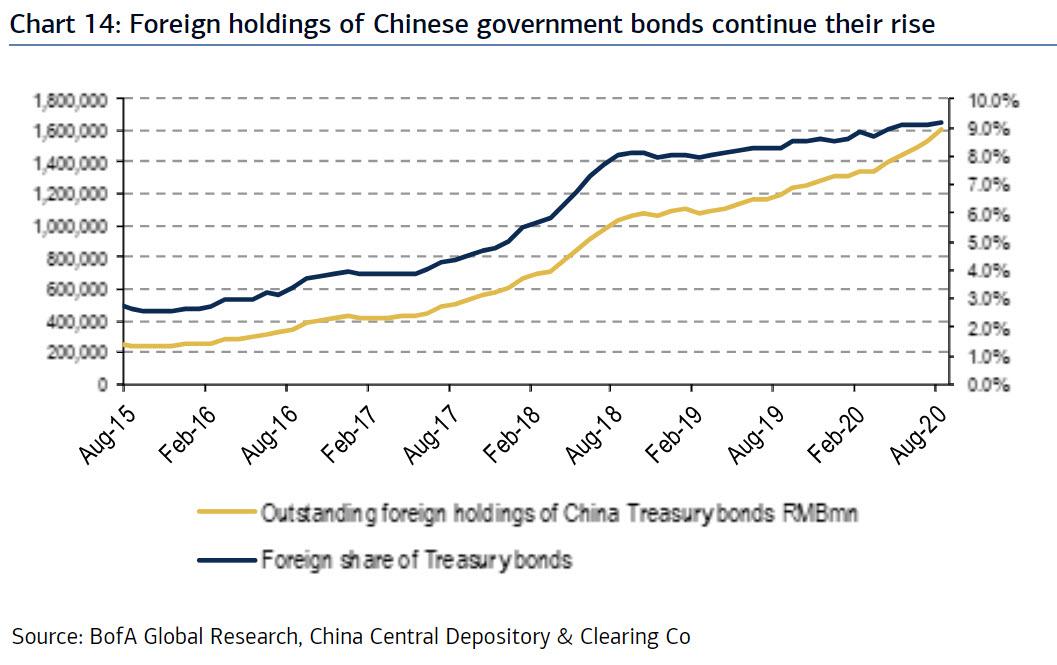

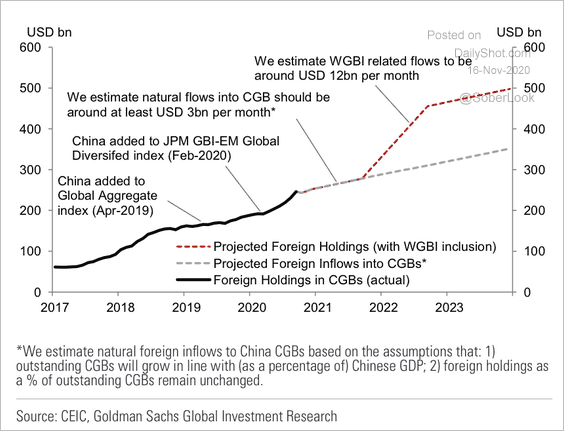

Encours de titres du Trésor américain détenus par la Chine, en Mds$

Réserves officielles d’or de la Chine et de la Russie (tonnes, 2000-juin 2021)

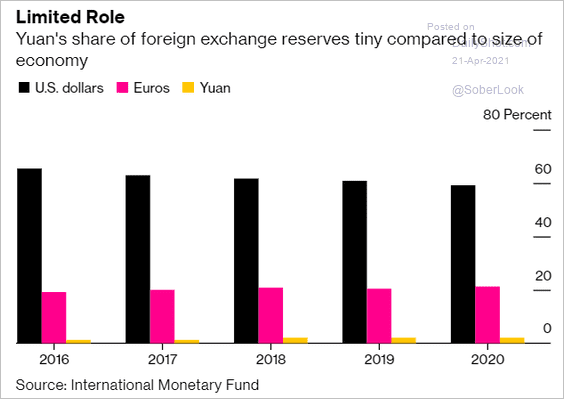

La part de l’euro dans les réserves de change est quant à elle passée à 21,2%, et celle du yuan à 2,3%.

Composition des réserves de change officielles mondiales au 4ème trimestre 2020

A début 2021, « Les 2/3 des marchés obligataires internationaux sont libellés en dollars américains, et les 3/5 de tous les paiements transfrontaliers sont effectués dans la devise américaine », indiquent S&V.

Et la situation des Etats-Unis devrait continuer de se dégrader.

Pourquoi l’euro va-t-il continuer de grignoter des parts de marché sur le dollar ?

Le poids de l’euro devrait s’intensifier dans les années à venir. Tout d’abord, l’euro présentant l’avantage d’être une devise neutre qui n’est pas utilisée à des fins de politique étrangère, la Russie va émettre de plus en plus d’obligations libellées en euros, et la Chine a prévu de bientôt l’imiter. Ensuite, à la faveur de la crise sanitaire, Bruxelles émet pour la première fois à grande échelle des obligations communes aux Etats de la zone euro. Il s’agit d’une étape requise pour que la monnaie unique change de dimension à l’échelle internationale.

Comme le font remarquer S&V, « Sans euro-obligations communes, la monnaie européenne sera condamnée à rester le numéro deux pour toujours. » Des économistes tout ce qu’il y a de plus sérieux ont une autre vision des choses. Par exemple, quelqu’un comme Stephen Roach, désormais professeur d’Economie à Yale, s’attend à un crash du dollar américain dont l’euro sera le grand bénéficiaire. L’« ère des privilèges exorbitants touche à sa fin », écrivait-il dans Bloomberg en juin 2020. « Roach s’attend à ce que le déficit commercial des États-Unis avec le monde se creuse davantage, et que l’euro augmente en conséquence », résument S&V. Roach voit dans le plan de relance NextGenerationEU le « moment Hamiltonien » de l’Union européenne qui lui permettra de renforcer son intégration politique sur la voix d’un véritable Etat fédéral, renforçant ainsi la crédibilité de la monnaie unique. Et que fera la Fed pour contrer l’affaiblissement du dollar américain ? Sans doute pas grand-chose selon Roach, la mode étant comme vous le savez à l’“average inflation targeting”.

Voilà pour l’Union européenne.

Passons maintenant à l’Asie.

Pourquoi le yuan va-t-il continuer de grignoter des parts de marché sur le dollar ?

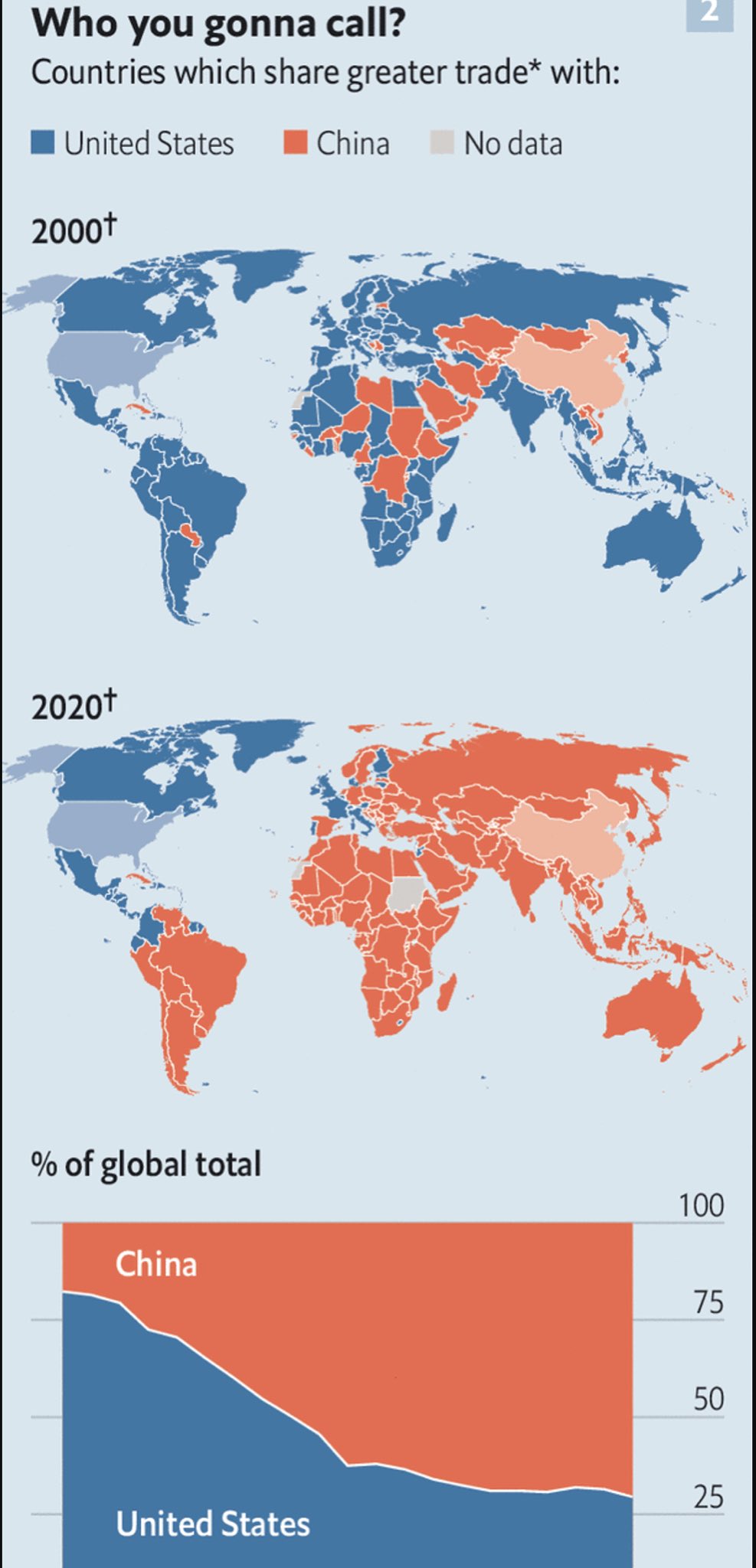

La Chine, dont les relations avec la Russie se portent mieux que jamais, continue quant à elle d’avancer ses pions. Elle « poursuit plusieurs objectifs à la fois », écrivent S&V : « développer son centre financier, renforcer le rôle de sa propre monnaie […] dans le commerce international, et étendre sa domination économique en Asie. »

Notez que l’Empire du Milieu a désormais supplanté les Etats-Unis en tant que principal partenaire commercial de la plupart des économies de la planète en dehors du Canada, l’Amérique centrale et certains pays d’Europe de l’Ouest.

« Officiellement, la Chine souhaite depuis 2009 une solution supranationale à la question des monnaies de réserve, mais ses actions racontent une autre histoire. L’objectif est d’amener progressivement le renminbi au même niveau que le dollar américain et l’euro. Cet objectif est loin d’être atteint, car seule une très petite part des réserves internationales est actuellement détenue dans la monnaie nationale chinoise. Mais Pékin a amélioré sa position ces dernières années grâce à d’habiles manœuvres au niveau du commerce du pétrole et de l’or », écrivent S&V.

La part du yuan dans les réserves mondiales de change est minuscule en comparaison de la taille de l’économie chinoise (2016-2020)…

… mais le montant et la part des obligations souveraines chinoises détenues par les investisseurs étrangersaugmente rapidement…

… si bien qu’en novembre 2020, Goldman Sachs s’attendait à une rotation séculaire vers les marchés à revenu fixe du CNY

Et S&V de poursuivre : « Le premier assaut verbal de la banque centrale contre le monopole du dollar américain a eu lieu en 2009 et a été suivi quatre ans plus tard par l’annonce que la Chine n’accumulerait plus d’obligations américaines. Puis, en septembre 2014, la Chine a lancé un fixing de l’or en yuans. Quatre ans plus tard, les bases du commerce du pétrole dans la monnaie nationale chinoise étaient posées. »

C’est en particulier en direction d’un éventuel petroyuan que les choses ont le plus avancé en 2020. Comme le font remarquer S&V, « Il n’y a toujours pas de confirmation officielle que les deux nations échangent une partie de leur pétrole en monnaie chinoise [mais] l’Arabie saoudite a de plus en plus de mal à refuser ce souhait à son client le plus important. Riyad ne se permet pas encore de provoquer Washington de cette manière, mais l’annonce par Saudi Aramco de son intention d’émettre prochainement des obligations en yuans en dit long. »

Ceci dit, l’évènement le plus marquant de 2020/2021 reste l’avancée spectaculaire de Pékin au sujet de l’e-yuan. Comme l’écrivent S&V, « la bataille numérique a commencé. La Chine est en tête dans la course aux monnaies numériques de banques centrales (CBDC). […] Le front numérique devient rapidement le plus important.

L’accent reste sur le conflit qui nous occupera probablement pour les générations à venir : les États-Unis contre la Chine. »

Mais ça, je vous en parlerai dans un prochain billet !

A lundi !

")

L’euro est une monnaie qui s’effondrera avant le dollars. Donc l’euro ne profitera pas de la chute du dollars. Le dollars entraînera la chute de l’euro vu que nos gouvernements prennent leurs ordres à Washington.