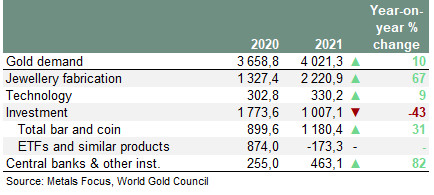

En 2021, la demande d’or en provenance de la bijouterie a augmenté de 67% (2220,9 tonnes), alors que celle de la technologie a bondi de 9% (330,2 tonnes). Les banques centrales ont quant à elles accumulé 463,1 tonnes (+82%). La demande d’investissement a-t-elle également explosé à la hausse ? Et quid de l’offre ?

Nous poursuivons notre analyse des « Gold Demand Trends Full year and Q4 2021 » publiées le 28 janvier 2022 par le Conseil mondial de l’or (CMO).

Investissement : la hausse de la demande de pièces et lingots n’a pas compensé les ventes sur les ETF

Comme je vous l’ai rapporté l’année passée, c’est la demande d’investissement qui avait propulsé la hausse du cours de l’or en 2020.

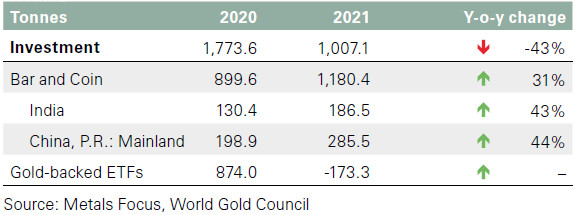

En 2021, le scénario n’a pas du tout été le même : la demande d’investissement ne s’est montée qu’à 1007,1 tonnes, en baisse de 43% par rapport à 2020 (1773,6 tonnes) !

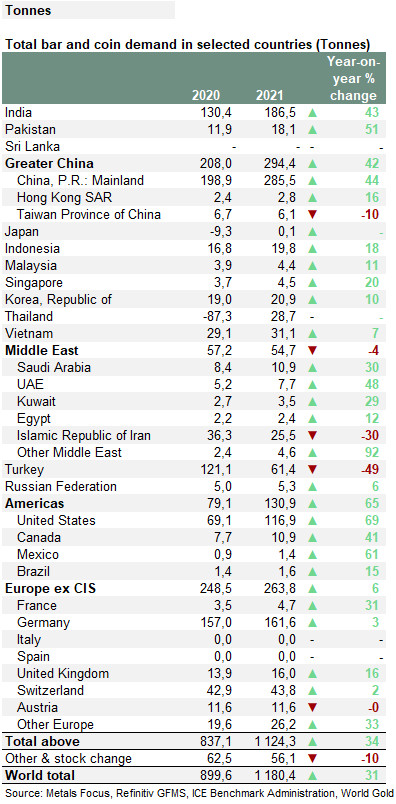

Comme l’évoque le CMO, « les achats annuels de pièces et lingots ont bondi de 31% pour atteindre 1180 tonnes, grâce à des volumes record aux États-Unis et en Allemagne. » Ce sont en effet 161,6 tonnes de produits aurifères qui ont été achetés à l’Est du Rhin, contre seulement… 4,7 tonnes à l’Ouest.

Demande annuelle de pièces et lingots d’or en 2020 et en 2021 (tonnes, sélection de pays)

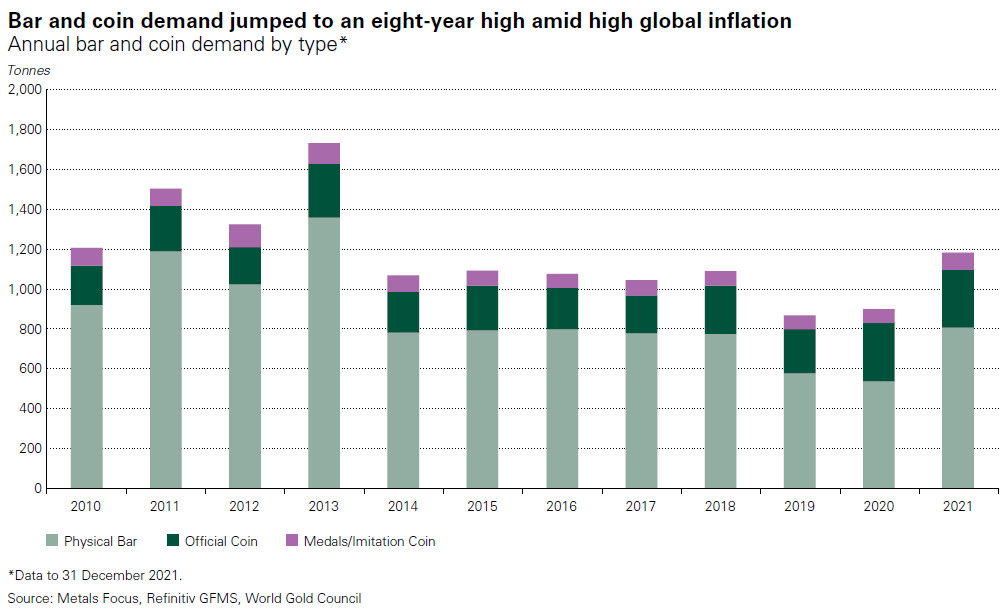

Demande annuelle de pièces et lingots d’or par type : en 2021, la demande a atteint son plus haut niveau depuis 8 ans dans un contexte d’inflation mondiale élevée

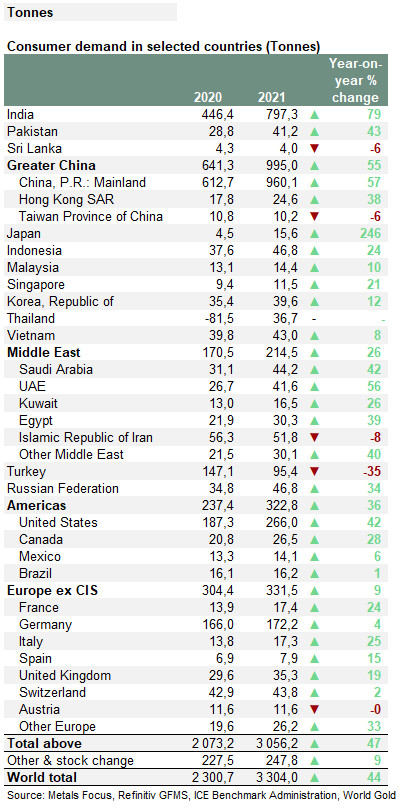

Ajoutez à cela la demande en provenance du secteur de la bijouterie, et vous obtenez la « demande des consommateurs », pour reprendre la terminologie du CMO.

Notez le poids écrasant des demandes chinoises et indienne qui, à elles seules, ont respectivement représenté 29,06% et 24,13% de la demande mondiale…

Demande d’or des consommateurs en 2020 et en 2021 (tonnes, sélection de pays)

La demande en provenance d’Europe ne représente que 10,03% de la demande mondiale, et celle des Amériques 9,77%. Le Moyen-Orient compte quant à lui pour 6,49% de la demande globale.

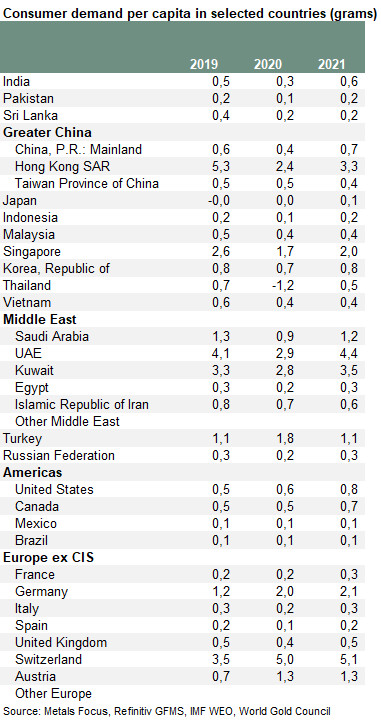

Voici ce que recouvre cette réalité en termes de grammes par habitant au cours des 3 dernières années :

Demande d’or des consommateurs entre 2019 et en 2021 (grammes par habitant, sélection de pays)

Comme vous pouvez le constater, les Français ont acheté en moyenne 0,3 gramme d’or en 2021 (et 0,2 gramme en 2019 et en 2020), alors que nos voisins Allemands et Suisses sont sur un tout autre braquet (respectivement 2,1 grammes et 5,1 grammes par tête en 2021). A 0,7 gramme, la Chine est très largement devant nous, tout comme l’Inde (0,6 gramme). Nous nous situons sur des niveaux « latins », aux côtes des Italiens et des Espagnols.

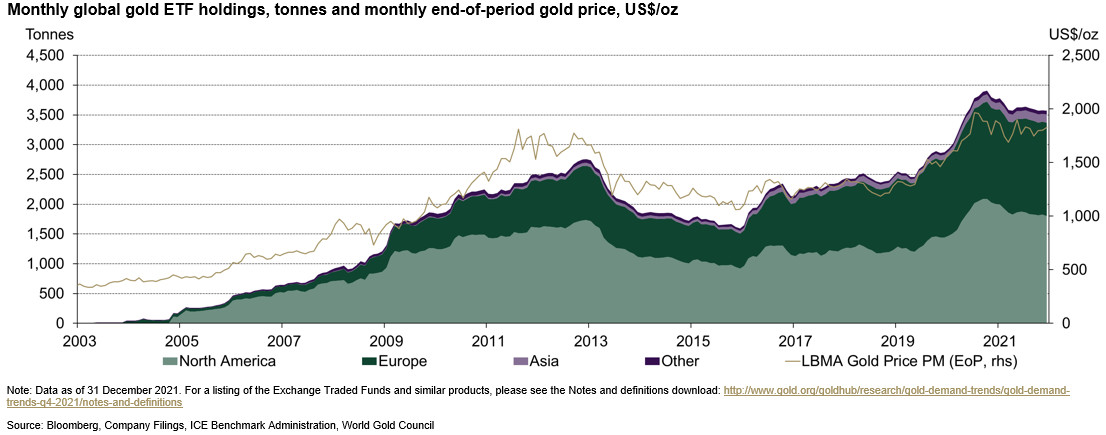

Si la demande de pièces et lingots a bondi de 31% l’année passée, « les ETF mondiaux sur l’or ont [en revanche] enregistré des sorties de 173 tonnes en 2021, soit une baisse de 5% du total des encours », lesquels ne se montaient plus qu’à 3570 tonnes en fin d’année, relève le CMO. Le contraste avec 2020 est très marqué puisque cette année-là, les ETF avaient ajoutés 874 tonnes d’or à leurs stocks.

Evolution mensuelle des ETF or dans le monde (tonnes) et prix de l’or en fin de période (dollars)

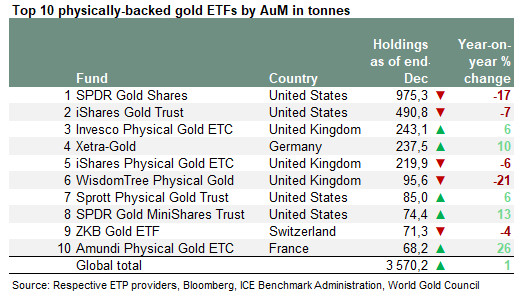

Les 10 plus gros ETF physiquement adossés à l’or (tonnes)

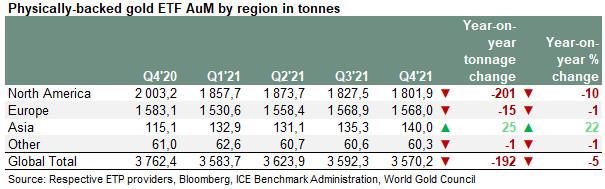

Répartition géographique des ETF physiquement adossés à l’or (tonnes)

Notez que les liquidations se sont concentrées en Amérique du Nord, alors que l’Asie a relouchifié sur ces produits encore relativement nouveaux dans cette zone géographique.

En dépit de ces sorties de capitaux, les avoirs des ETF restent nettement supérieurs aux niveaux d’avant la pandémie.

L’inflation grimpante s’est donc traduite par une hausse de la demande pour les produits tangibles (pièces et lingots) alors qu’elle a eu l’effet inverse sur les ETF.

Le bilan est donc « très mitigé en matière d’investissement », comme l’indique Louise Street, senior markets analyst au CMO.

Ajoutez ces différents segments de la demannde, et vous aboutissez à une demande globale qui se sera donc montée à 4021 tonnes en 2021, soit une hausse annuelle de 10%. 2021 a donc été le théâtre d’« une reprise saine de la demande d’or », pour reprendre la formule de Louise Street, après que 2020 avait été la première année depuis 2009 sujette à une demande inférieure à 4 000 tonnes.

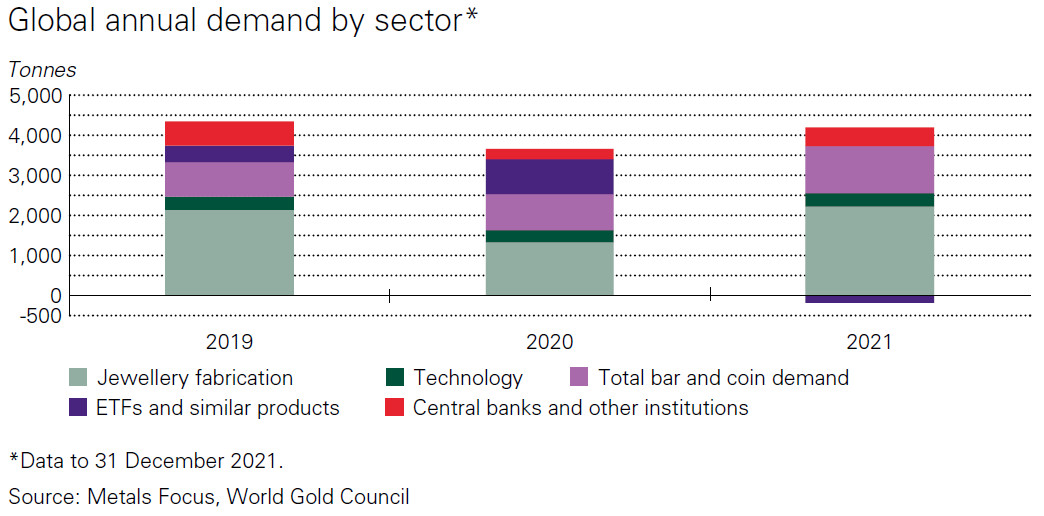

Répartition de la demande globale par secteur entre 2020 et 2021

Répartition de la demande globale par secteur entre 2019 et 2021

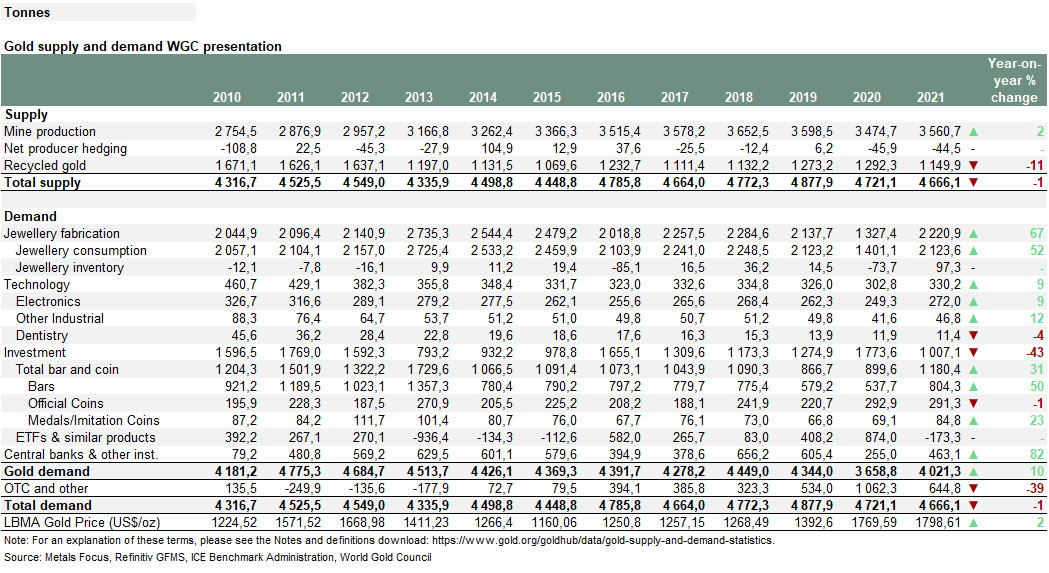

Ajoutez encore le fameux résidu statistique de la rubrique « achats/ventes de gré à gré et autres » (644,8 tonnes, -39%), et vous aboutissez à la « demande totale », laquelle s’est montée à 4666,1 tonnes, en baisse de 1% par rapport à 2020.

Passons maintenant à l’offre d’or.

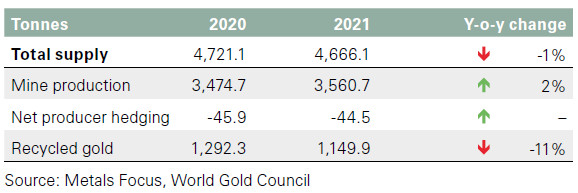

A 4 666,1 tonnes, l’offre totale d’or est en baisse de 1% en 2021

Avec 4666,1 tonnes, l’année 2021 a enregistrée une offre totale d’or en baisse de 1%, ce qui en fait « la 2ème année consécutive de baisse, et la première baisse consécutive en plus d’une décennie », relève le CMO.

(N.B. : si le tableau est trop petit, je vous renvoie à la source afin que vous puissiez le consulter dans une résolution plus élevée.)

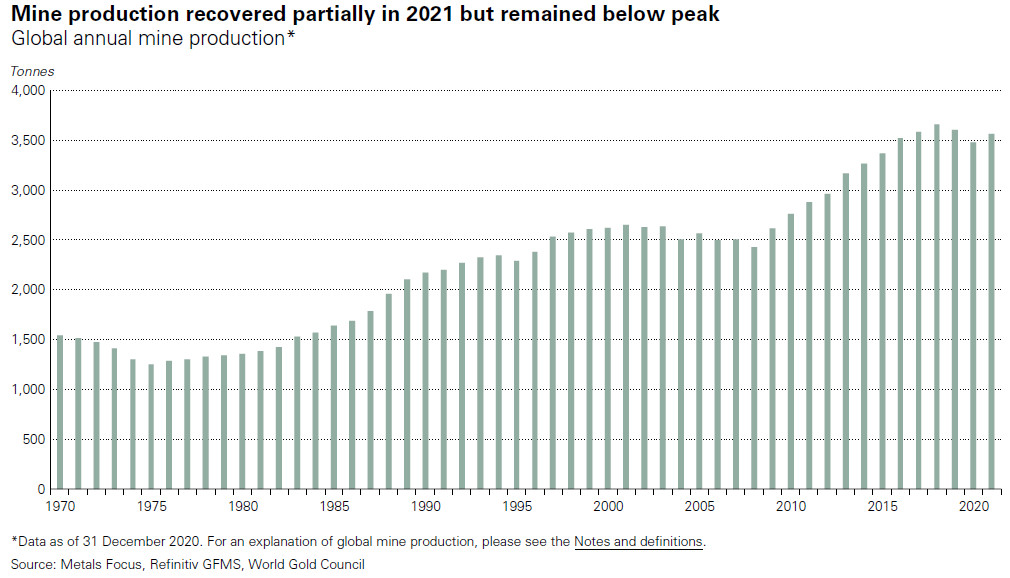

A 3560,7 tonnes, la production minière n’a augmenté « que » de 2%. Le caractère modeste ce rebond s’explique d’une part par le fait que la situation sanitaire de 2020 n’avait engendré qu’une baisse de 4% de l’exploitation des sols et, d’autre part, du fait que la pandémie a continué en 2021 de gêner l’activité minière dans certaines parties du monde – quoi que dans une moindre mesure. Nous restons donc à cet égard en-dessous du pic de 2018.

Production minière annuelle mondiale : la production minière s’est partiellement redressée en 2021, mais est restée en deçà de son pic de 2018

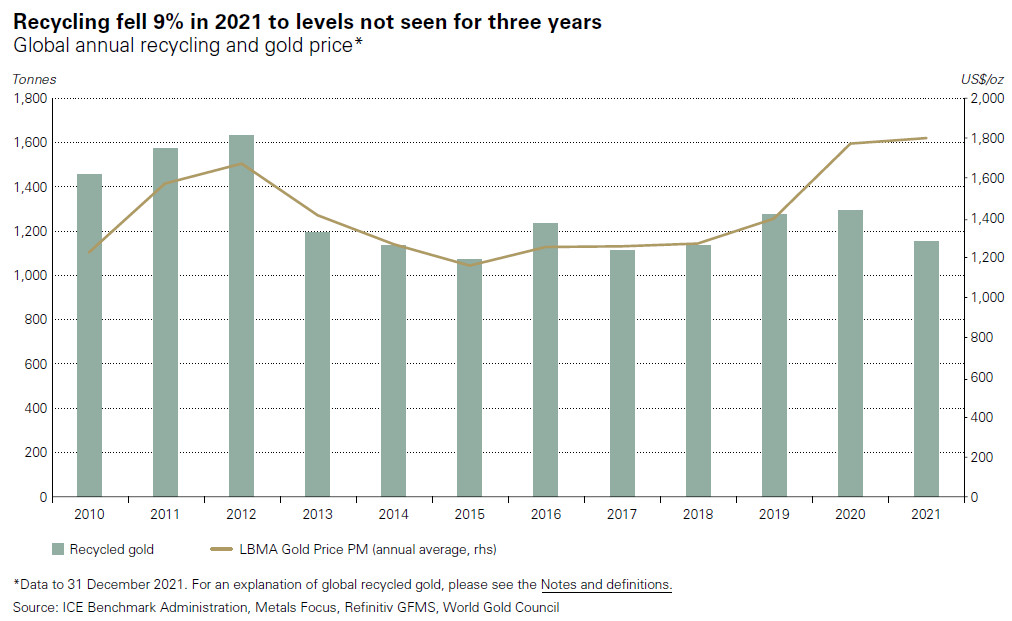

A cette offre primaire vient s’ajouter le recyclage de métal jaune qui a baissé de 11% en 2021, pour s’établir à 1 149,9 tonnes.

Recyclage annuel mondial et cours de l’or : le recyclage a chuté de 11% en 2021 pour atteindre un plus bas de 3 ans

Ajoutez à cela le hedging net des sociétés d’exploitation minière (-44,5 tonnes), et vous arrivez à une offre globale de 4666,1 tonnes pour 2021.

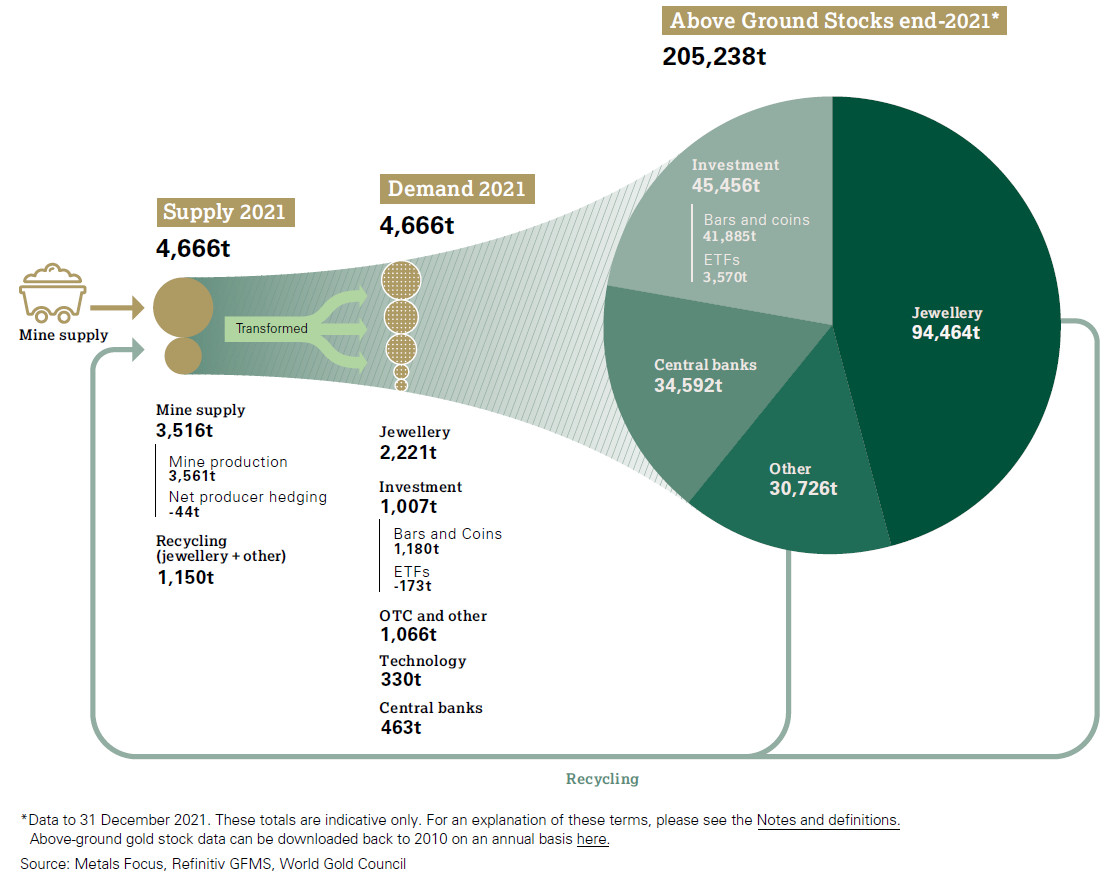

De l’extraction minière aux 205 238 tonnes d’or présentes à la surface du globe

Je terminerai avec ce nouveau graphique dont nous gratifie le CMO, lequel a le mérite de raccrocher les wagons du train des différentes statistiques présentées dans les GDT, depuis les différentes statistiques de l’offre et de la demande d’or à l’état des stocks à fin 2021. Partez de l’exploitation minière qui se situe sur la gauche, et vous avez devant vous les grandes lignes du processus qui a abouti aux 205 238 tonnes d’or qui ont été extraites du sol terrestre depuis que l’Homme est Homme !

Offre, demande et répartition du stock d’or mondial à fin 2021

A lundi prochain pour un nouveau feuilleton !

")

0 commentaires