Le World Gold Council (WGC), ou Conseil Mondial de l’or (CMO), est (en pratique) le représentant de l’industrie d’exploitation minière occidentale. Entre autres rapports, cet organisme publie chaque trimestre ses « Gold Demand Trends » (GDT), ou « Tendances de la demande d’or », et ce depuis 1992, soit 5 ans après sa fondation. (les lecteurs désireux d’en savoir plus sur l’histoire du WGC pourront en retrouver une chronologie ici.)

C’est donc à un classique que nous avons affaire, et vous pourrez en retrouver (presque) tous les numéros en accès libre sur le site du WGC (depuis le T4 1996, pour être exact). Au départ assez sommaire, cette publication se compose désormais d’un document PDF d’une vingtaine de pages dans lesquelles le WGC brosse le tableau de la situation, un fichier Excel qui reprend toutes les statistiques du marché sur 10 ans, et un résumé du trimestre écoulé en 1 page. Le titre de cette publication est devenu quelque peu réducteur puisque les « Gold Demand Trends » ne se cantonnent plus à l’analyse de la demande d’or : elles intègrent également des statistiques sur l’offre – rien de plus naturel, pour un syndicat de l’industrie de la production primaire de métal jaune. Pendant que j’y pense, si certains d’entre vous souhaitent partir à l’assaut de ces données, voici les liens vers une notule sur la méthodologie appliquée pour aboutir à ces statistiques, ainsi qu’une fiche détaillant les définitions des termes employés – autant partir équipé.

Avis également à ceux que cela pourrait intéresser : le WGC met à la disposition du public un énorme fichier Excel regroupant le cours de l’or dans tout une kyrielle de devises depuis 1978, lequel m’avait été fort utile pour dessiner mes propres graphiques, à l’époque où je rédigeais mon bouquin.

Mais revenons-en aux GDT. Leur dissection va me permettre de vous brosser un tableau assez complet et à jour du marché de l’or, comme j’ai pu le faire en décembre/janvier au sujet de l’argent. Cela sera d’autant plus intéressant que nous pourrons constater comment se sont comportées les différentes composantes de l’offre et de la demande d’or au cours d’une année durant laquelle l’économie mondiale s’est trouvée bouleversée.

Demande d’or en 2020 : back to 2008!

Les « Gold Demand Trends Full year and Q4 2020 » ont été publiée le 28 janvier 2021. Comme vous le savez, l’once a enregistré d’excellentes performances l’année passée, et ce dans de nombreuses devises (+14,4% en euros et +24,6% en dollars). C’est sans doute que la demande d’or a dû se situer à un niveau record en 2020, vous dites-vous peut-être ?

Que nenni ! Comme l’indique le WGC, « le T4 2020 est venu établir un plus bas de 11 ans sur la demande annuelle d’or. » Mais alors, comment le cours de l’once a-t-il pu enregistrer une année aussi profitable ? Et bien tout simplement parce que si la demande a baissé dans des proportions épiques, l’offre d’or a diminué plus encore. C’est du moins ce que l’on pourrait penser à la première lecture des dernières GDT du WGC – mais vous allez voir que la réalité est plus complexe.

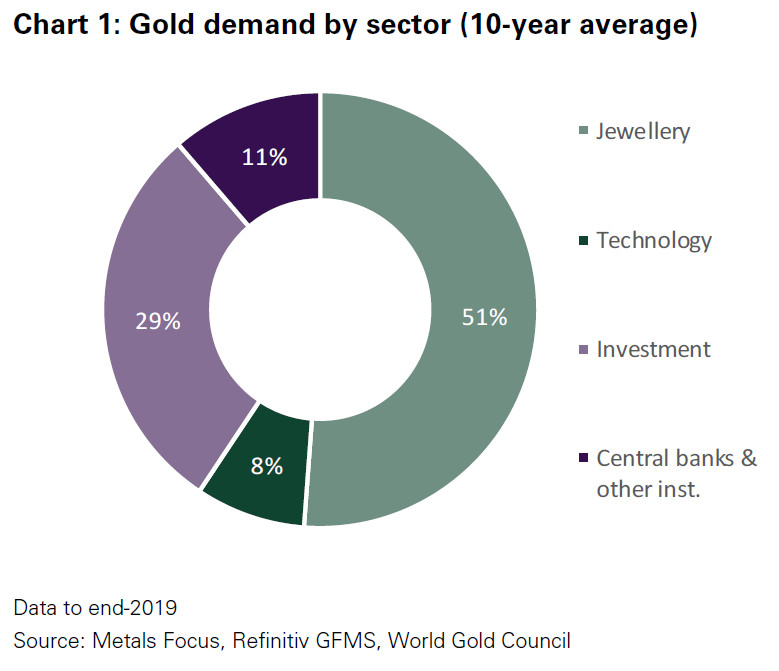

A titre de point de comparaison, je vous propose cette illustration du WGC qui présente l’origine de la demande d’or en moyenne sur la période 2010-2019.

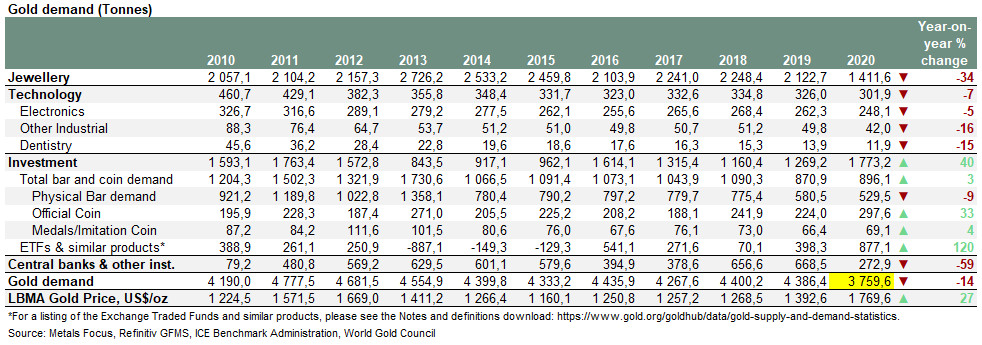

Ceci posé, plongeons-nous dans le texte : « Le marché mondial de l’or a été ravagé par la perturbation due au COVID-19 tout au long de l’année », rappelle le WGC. « Lors du quatrième trimestre, la demande d’or de 783,4 tonnes (hors activités de gré à gré) [NDLR : le WGC ne capture pas directement cette composante de la demande dans ses statistiques] a diminué de 28 % par rapport au trimestre précédent, ce qui en fait le trimestre le plus bas depuis le début de la crise financière mondiale au deuxième trimestre 2008. La pandémie de coronavirus, avec ses effets de grande ampleur, a été le facteur déterminant de la faiblesse de la demande des consommateurs tout au long de 2020, culminant avec une baisse de 14 % de la demande annuelle à 3 759,6 tonnes, la première année inférieure à 4 000 tonnes depuis 2009. »

(N.B. : si le tableau est trop petit, je vous renvoie à la source afin que vous puissiez le voir dans une résolution plus élevée.)

Dans les détails, la demande en provenance de la bijouterie, à 1411,6 tonnes, a diminué de 34% sur l’année, ce qui en fait le plus bas annuel jamais enregistré dans les GDT du WGC.

Aucune économie n’a été épargne.

La demande en provenance du secteur de la technologie (301,9 tonnes), fortement impactée par les répercussions de la crise sanitaire, a quant à elle diminué de 7% en 2020.

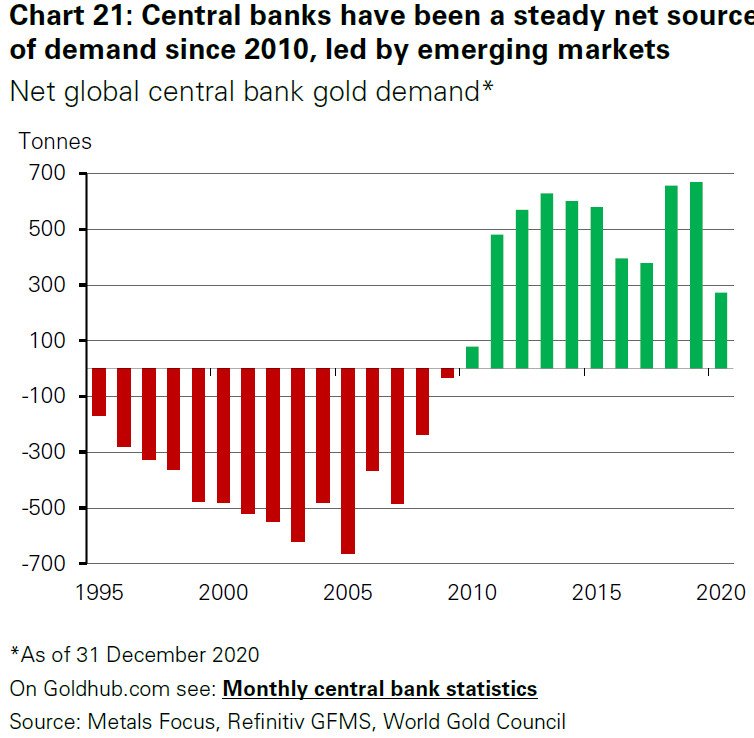

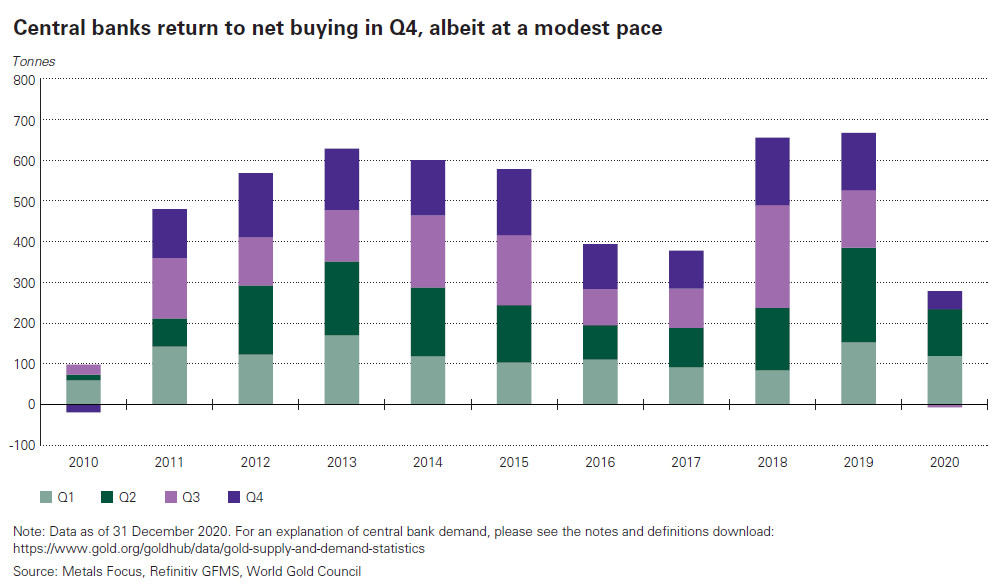

Vient ensuite la demande en provenance des banques centrales, lesquelles sont redevenues acheteurs nets en 2010.

Avec un très modeste 272,9 tonnes, cette source de demande s’est effondrée de 59% en 2020.

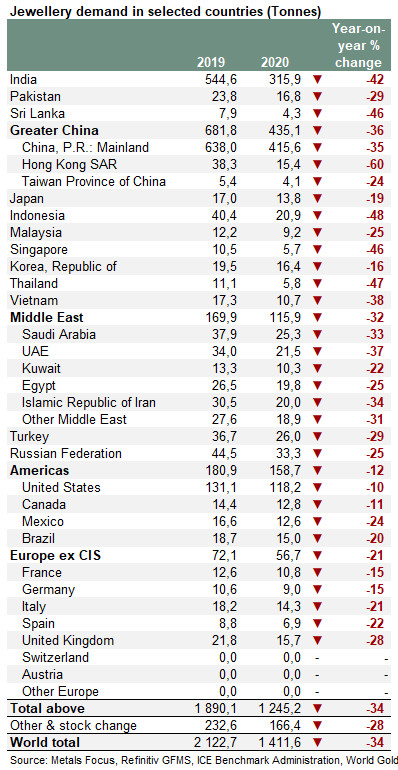

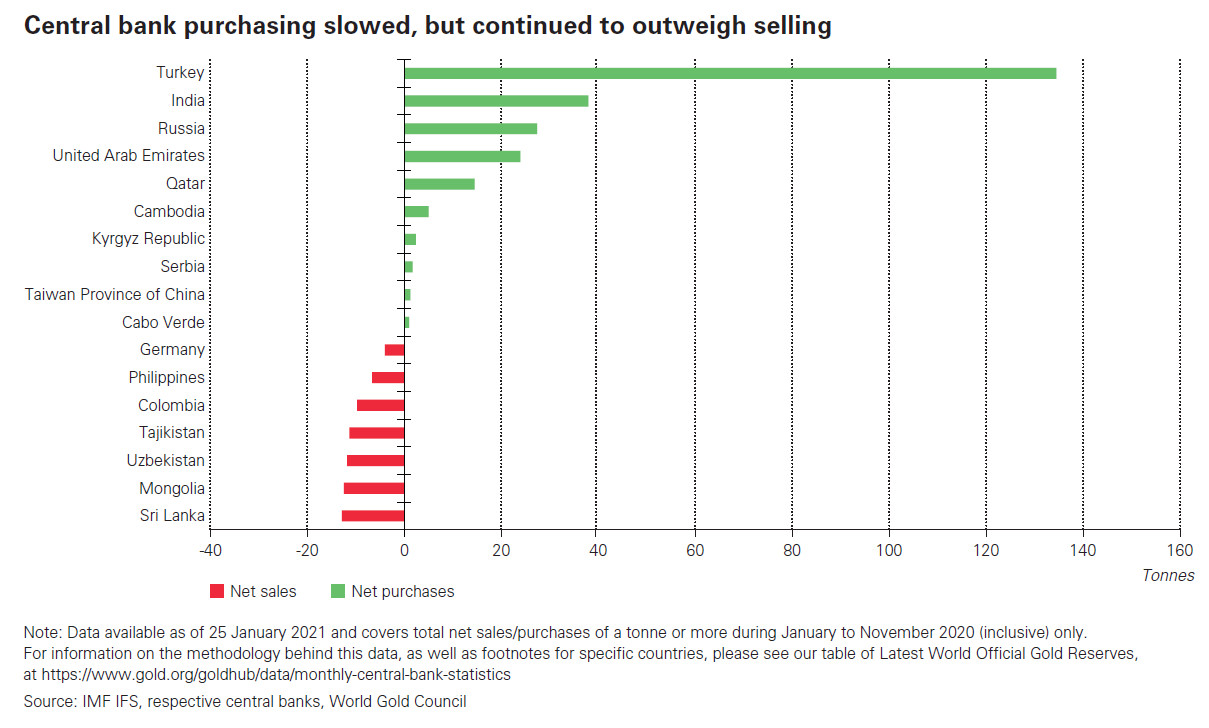

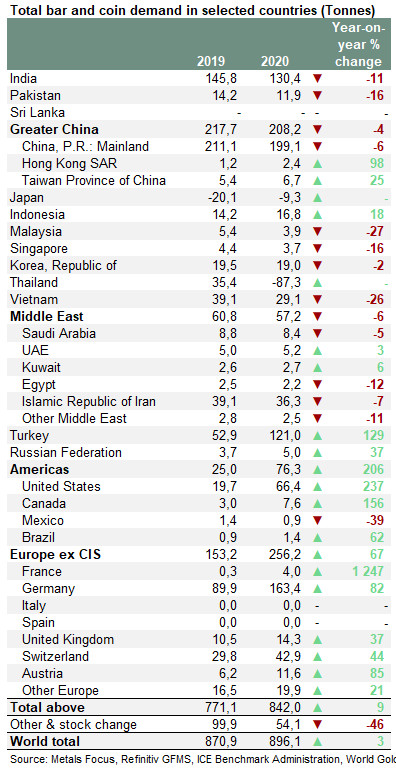

Voici le détail par pays :

Un cours propulsé à la hausse via la demande d’investissement

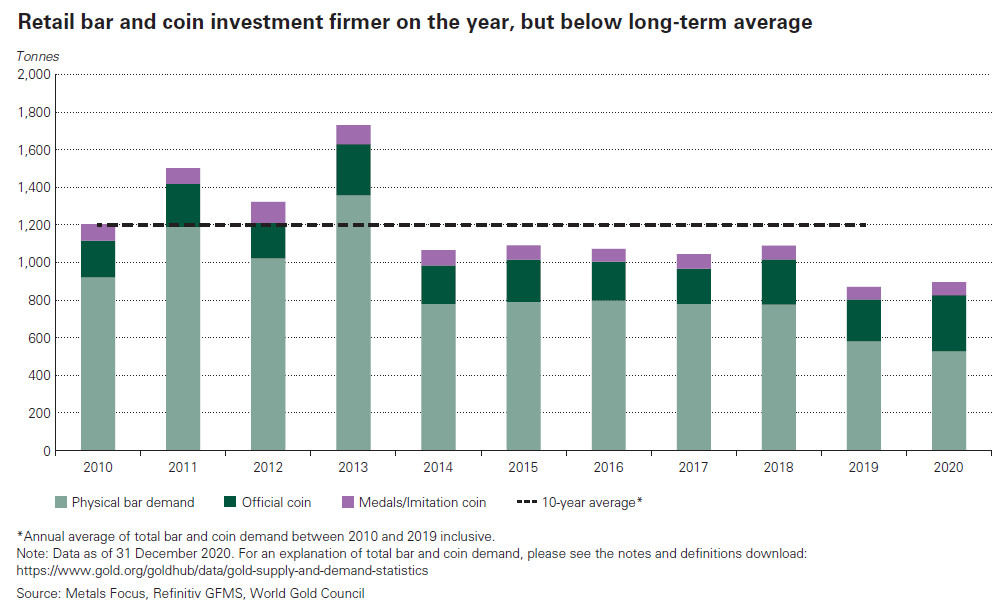

Ce qui a permis au cours de l’or d’exploser à la hausse l’année passée, c’est la demande d’investissement qui a augmenté de 40%, pour atteindre 1 773,2 tonnes fin 2020. On a tout d’abord la demande d’or physique (pièces et lingots), qui a augmenté de 3% (896,1 tonnes).

Pour ce qui est de la répartition géographique de ces achats, on relèvera que les chiffres ont fortement baissé en Asie et au Moyen-Orient, ils ont fortement augmenté en Occident… tout particulièrement en France, avec une demande en hausse de 1 247% sur l’année !

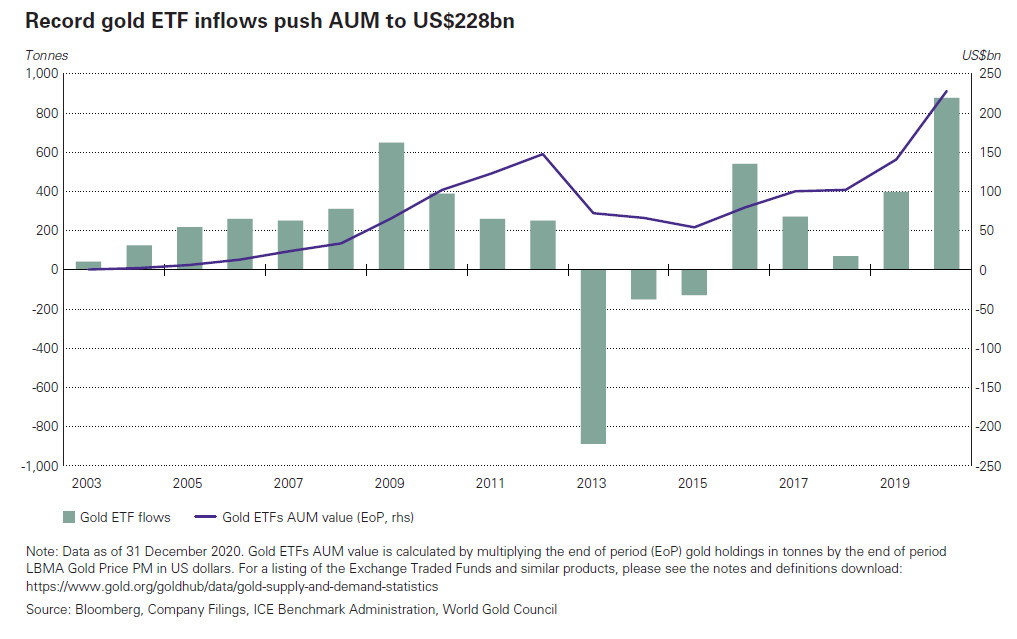

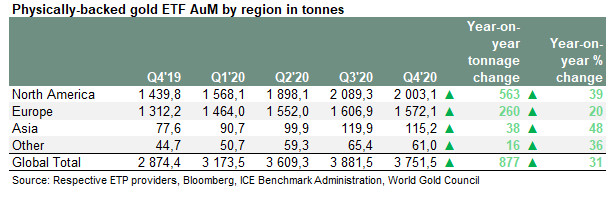

Vient ensuite la demande d’or papier (ETF et assimilés), qui a quant à elle explosé, avec 120% d’augmentation (soit 877,1 tonnes de métal).

En somme, la demande d’investissement s’est à peu près également répartie sur l’or physique et sur l’or papier, avec cependant une demande pour les pièces et les lingots qui est restée relativement faible par rapport à la moyenne des 10 dernières années (896,1 tonnes en 2020 contre 1 199,5 tonnes en moyenne). Le succès du cours de l’or en 2020 est donc principalement celui des ETF, qui ont enregistré des afflux record. Comme nous avons déjà eu l’occasion de le voir, il s’agit avant tout d’une demande qui trouve son origine en Occident, par opposition à la bijouterie qui est concentrée en Asie.

Comme dit, la débandade a encore été plus sévère sur le front de l’offre – ou du moins pourrait-on le penser.

Lundi prochain, je vous expliquerai pourquoi la situation est plus compliquée qu’il n’y paraît au travers de la première lecture des GDT du WGC !

")

0 commentaires