Les « Gold Demand Trends Full year and Q4 2020 », publiée le 28 janvier 2021 par le World Gold Council (WGC), ou Conseil Mondial de l’or (CMO), font apparaître une demande en baisse de 14% sur l’année. A 3 759,6 tonnes, la demande a fait son plus bas depuis 2009.

On pourrait imaginer que si le cours de l’once libellé en euros a dans le même temps augmenté de 14,4%, c’est parce que l’offre d’or a baissé plus encore. Comme vous allez le voir, la situation est plus complexe qu’il n’y parait au premier abord.

Offre d’or : bilan de l’année 2020

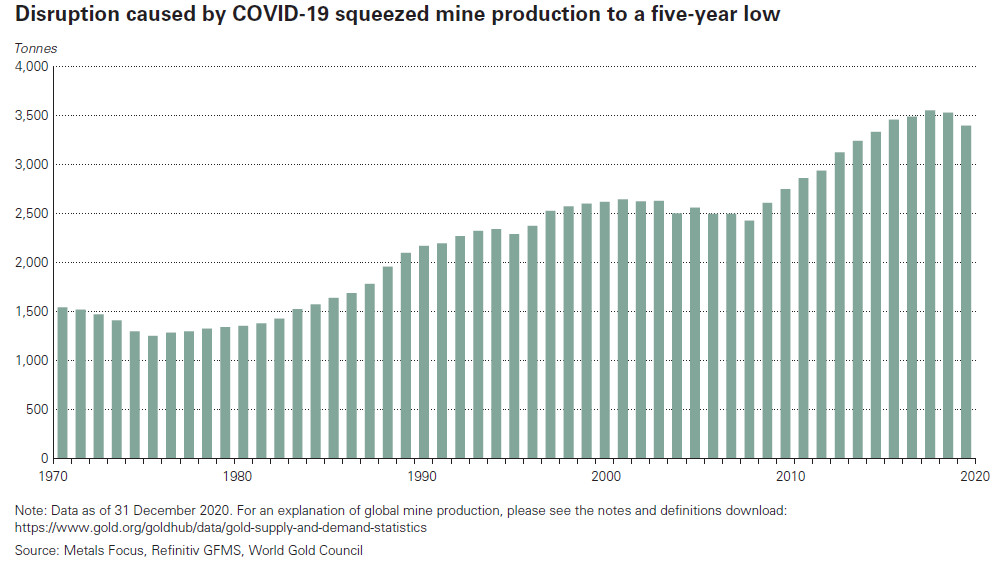

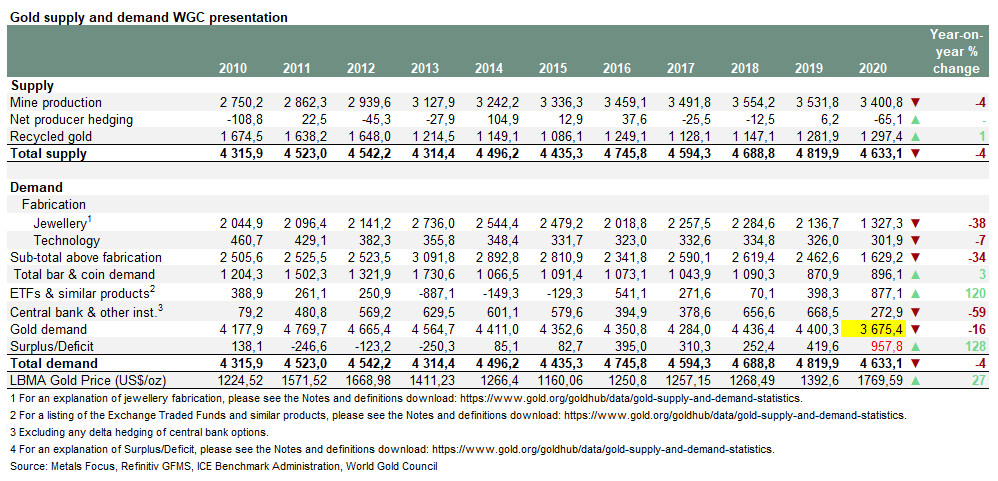

Avec 4 633,1 tonnes, l’année 2020 a enregistrée une offre totale d’or en baisse de 4%, « la plus grande baisse annuelle depuis 2013 », souligne le WGC.

Evidemment, la situation sanitaire n’a pas aidé les sociétés d’exploitation minière à intensifier l’exploitation des sols, laquelle a elle baissé de 4%, avec 3 400,8 tonnes d’or sorties de terre en 2020.

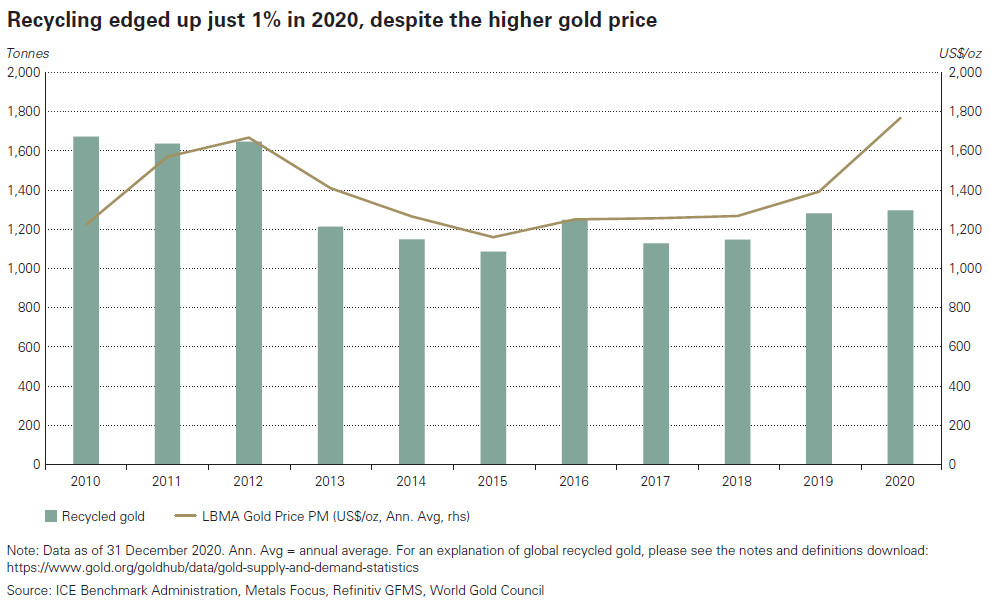

A cette offre primaire vient s’ajouter le recyclage de métal jaune qui a augmenté de 1% en 2020, à 1 297,4 tonnes.

Ajoutez à cela le hedging net des sociétés d’exploitation minière (-64,1 tonnes), et vous arrivez à 4 633,1 tonnes.

Le WGC n’a aucune idée d’où proviennent 20% de la demande !

Si l’on résume, l’année 2020 s’est donc caractérisée par une forte baisse (-14%) de la demande d’or (3 759,6 tonnes)…

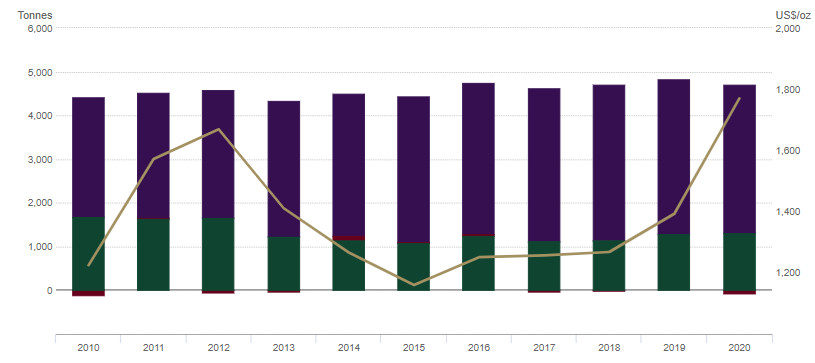

Demande d’or annuelle par type (2010-2020)

… et une légère baisse (-4%) de l’offre d’or (4 633,1 tonnes), concentrée sur l’offre primaire.

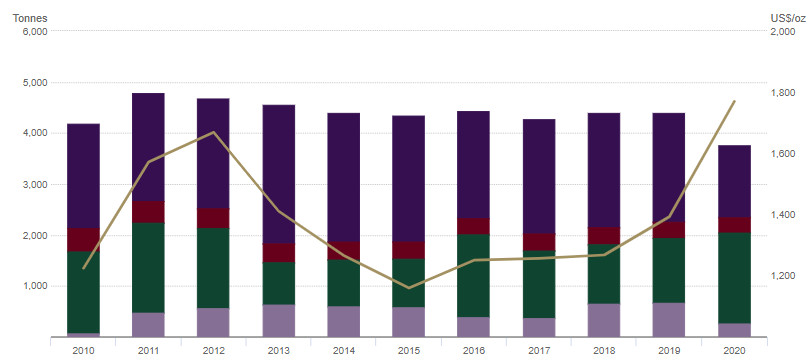

Offre d’or annuelle par type (2010-2020)

Que voilà un énorme problème, puisque ce qui caractérise un marché, c’est précisément que l’offre et la demande s’équilibrent au travers d’un prix. Or il nous manque 873,5 tonnes d’or du côté de la demande…

Si l’on se reporte à l’onglet « Gold Balance » du tableau Excel que le WGC met à notre disposition, on constate même qu’il s’agit de 957,8 tonnes qui manquent à l’appel au niveau de la demande.

Pour ce qui est de la différence entre ce dernier chiffre et les 873,5 tonnes que j’évoquais plus haut, celle-ci provient de la ligne bijouterie qui diffère de 84,3 tonnes avec le tableau que j’ai présenté dans mon précédent article. Comment cela se fait-il ? Je ne sais pas l’interpréter.

En revanche, pour ce qui est de la ligne « surplus/deficit », l’explication est beaucoup plus claire. Peut-être même la voyez-vous venir si vous avez (très) attentivement lu mon précédent billet.

Pas plus que quiconque le WGC n’est omniscient au sujet des transactions qui se déroulent sur le marché de l’or. En particulier lui échappent les transactions de gré à gré. Comme l’indique le WGC lui-même dans une note explicative intitulée « Supply and Demand notes and definitions » : « Excédent/déficit : C’est la différence entre l’offre totale et la demande d’or. En partie un résidu statistique, ce chiffre englobe également la demande sur le marché de gré à gré et les variations des stocks sur les bourses de matières premières, avec une contribution supplémentaire des variations des stocks de fabrication. »

Il est clair qu’à 957,8 tonnes, ce delta, habituellement compris en-dessous de 400 tonnes, ce qui représente déjà 8 à 9% de la demande, est énorme pour l’année 2020 ! Pour dire les choses clairement, le WGC est incapable d’expliquer d’où proviennent 20,67% de la demande de métal jaune en 2020.

J’allais écrire que ce chiffre a vocation à baisser avec la publication des prochaines GDT, les données du WGC étant ajustées chaque trimestre mais, en vérifiant sur les GDT du T4 2019, je constate que le surplus 2019 qui est aujourd’hui de 419,6 tonnes n’était à l’époque « que » de 392,8 tonnes : plutôt que se résorber, ce delta a donc augmenté d’une année sur l’autre.

Il faut donc se résoudre à n’avoir aucune certitude sur la provenance de 957,8 tonnes de demande d’or en 2020. Tout au plus peut-on imaginer que la demande de gré à gré a été beaucoup plus importante que les transactions enregistrées par le WGC. Une hypothèse assez probable lorsque l’on se souvient que certains commercialisateurs de pièces et de lingots d’or ont eu bien du mal à satisfaire la demande au pic de l’année 2020. D’ailleurs, le WGC ne précise-il pas lui-même que « La demande officielle de pièces d’or a été de loin le compartiment le plus performant de l’investissement de détail tout au long de 2020 [par opposition à la demande de lingots] : elle a atteint un niveau record de 297,6 tonnes. »

Conclusion : en 2020, la demande d’or dont le WGC est capable d’expliquer la provenance a certes baissé de 14%, mais ce n’est pas le cas de la demande d’or effective, laquelle n’a baissé que de 4%, c’est-à-dire dans la même proportion que l’offre, l’offre et la demande s’équilibrant via les fluctuations du prix de l’or au fil de l’année.

Pour mettre la dernière touche à ce panorama du marché de l’or, il me reste à vous proposer quelques statistiques sur le stock d’or dont nous disposons au-dessus et au-dessous de la surface du sol.

Stocks d’or et réserves identifiées d’or : où en sommes-nous en 2021 ?

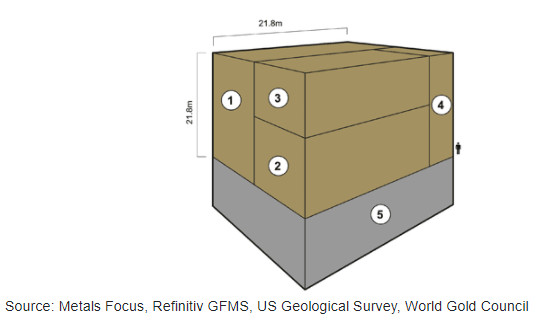

Au 1er février 2021, le WGC écrivait que « Les meilleures estimations actuellement disponibles suggèrent qu’environ 201 296 tonnes d’or ont été extraites au cours de l’histoire, dont environ les deux tiers depuis 1950. Or, comme l’or est pratiquement indestructible, cela signifie que la quasi-totalité de ce métal existe encore sous une forme ou une autre. Si chaque once de cet or était placée l’une à côté de l’autre, le cube d’or pur qui en résulterait ne mesurerait qu’environ 22 mètres de côté. »

(Légende : Bijoux : 93 251,1 tonnes (46,3%) ; Investissement privé : 44 384,4 tonnes (22%) ; Banques centrales : 34 210,6 tonnes (17%), Autres : 29 448 tonnes (14,6%) ; Réserves souterraines : 50 000 tonnes (25%))

Une remarque très importante : l’appellation « réserves souterraines » est erronée et trompeuse : c’est des réserves souterraines identifiées qu’il faut parler, ce chiffre étant très régulièrement mis à jour et faisant tout aussi régulièrement reculer la perspective d’un « pic de production de l’or ».

Voilà, il me semble que nous avons réuni les principales statistiques du marché de l’or. Ceci posé, nous allons pouvoir passer la semaine prochaine aux pronostics du World Gold Council pour le cours de l’once en 2021, et les raisons qui l’amènent à voir dans l’or un « actif stratégique » !

A lundi !

")

0 commentaires