Troisième volet de notre dossier « Or vs Bitcoin. » L’or et le bitcoin se distinguent par une différence grosse comme le nez au milieu de la figure : le premier est utile et a une valeur intrinsèque, alors que le second « érige l’inutilité en valeur », comme le dit Bruno Bertez. Cependant, or et bitcoin partagent un point commun, et pas des moindres : ils sont rares.

La rareté relative de l’or dans la nature est l’une des caractéristiques qui ont conduit l’Homme à utiliser ce métal en tant qu’outil pour stocker de la valeur dans le temps, et ce depuis l’Antiquité. Si vous ne voyez pas très bien ce à quoi je fais référence, alors je vous renvoie à ce billet où j’ai expliqué en détails de quoi il retourne.

La situation est encore plus radicale lorsque l’on se penche sur la création humaine qu’est le bitcoin.

Comment Bitcoin organise-t-il la rareté ?

Par conception même, la production de ce cryptoactif est déterminée mathématiquement. Il en découle que tant ses réserves que son taux d’inflation et son ratio stock/flux sont prédéterminés et ne font donc l’objet d’aucune surprise.

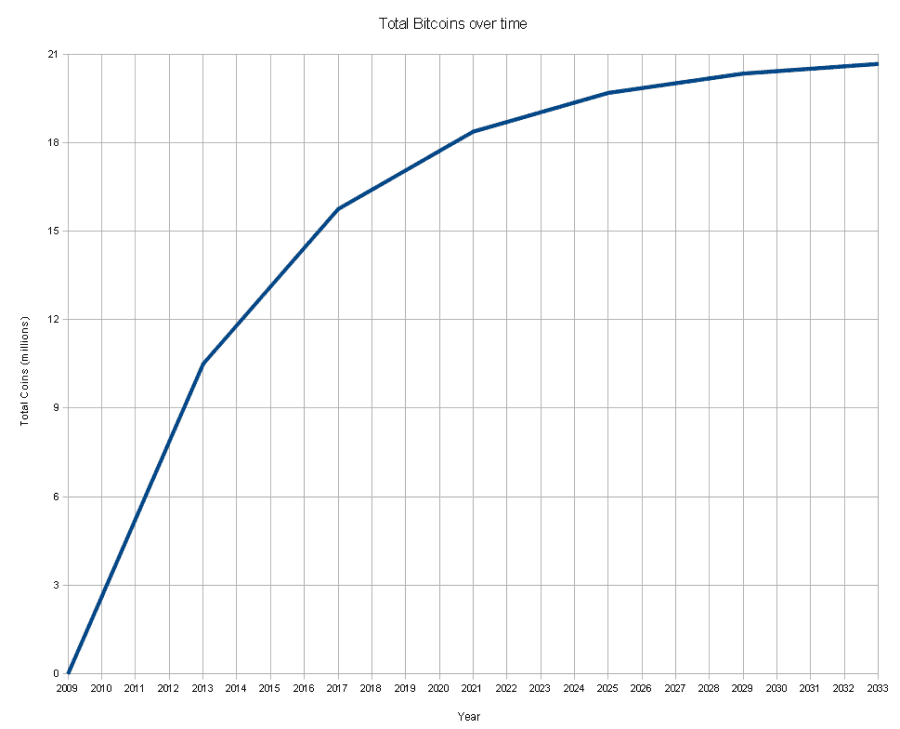

« 21 millions » : vous connaissez sans doute ce chiffre qui a donné le titre d’une fameuse newsletter francophone sur les cryptos, et qui correspond au nombre de bitcoins ayant vocation à être minés d’ici l’an 2140.

Production cumulée de bitcoins (2009-2033)

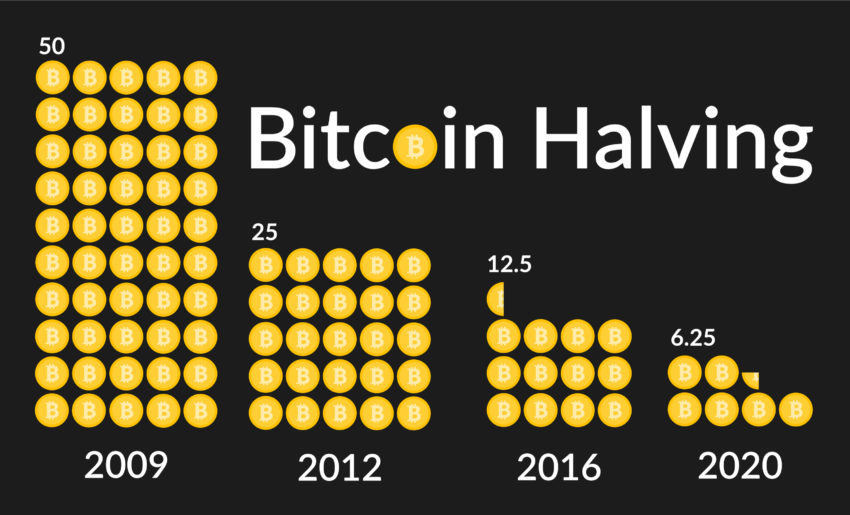

La désinflation (voire la déflation) monétaire perpétuelle plutôt que l’inflation monétaire perpétuelle : tel est l’ordre monétaire imaginé et mis en œuvre par Satoshi Nakamoto. Au fil des halvings qui interviennent à chaque fois que 210 000 blocs de transactions sont ajoutés à la blockchain, la production de nouveaux bitcoins a vocation à ralentir jusqu’à attendre un maximum de 21 millions.

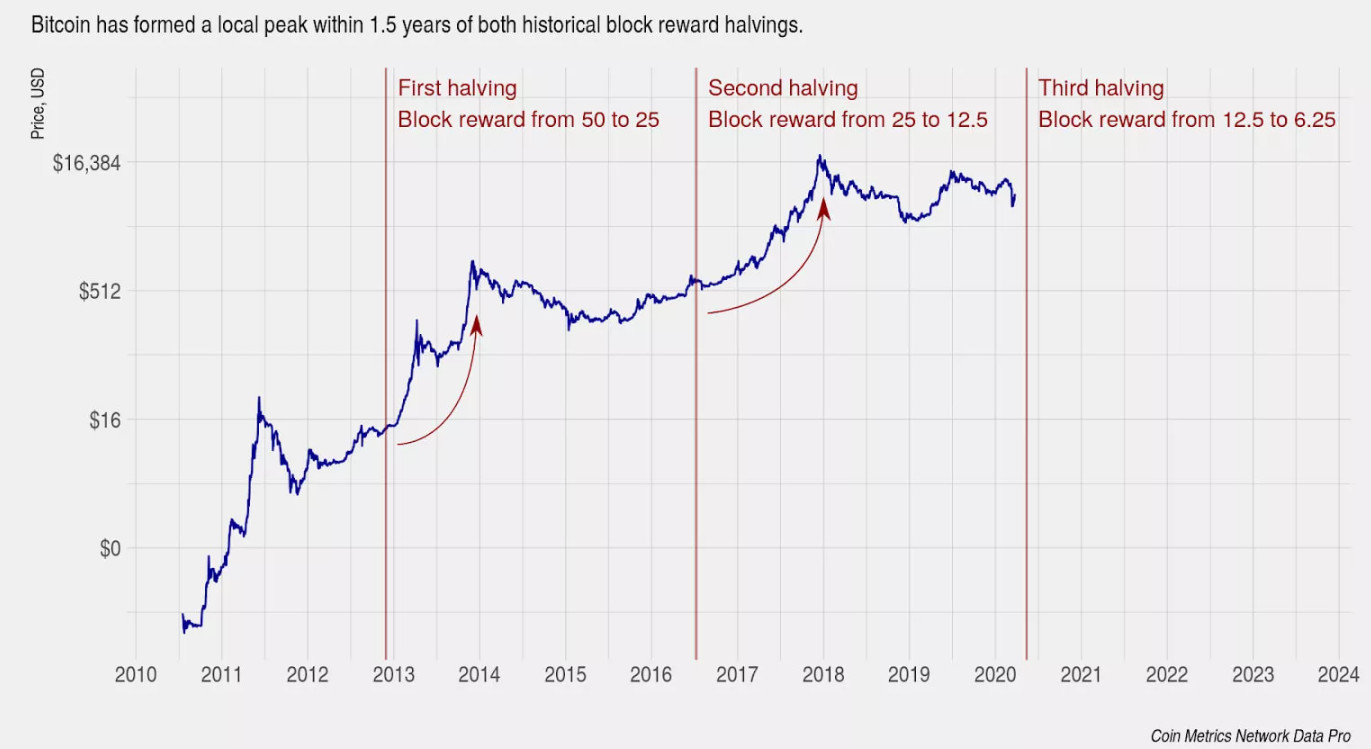

Prix du bitcoin en USD et halvings (2010-2020)

Alors qu’elle se montait à 50 BTC à l’origine, la prime de minage ne se monte plus désormais qu’à 6,25 BTC par bloc depuis le 11 mai 2020. Sachant qu’un bloc est en moyenne créé toutes les 10 minutes, on estime que la prochaine division par deux de la prime interviendra à la fin de l’hiver 2024, celle-ci passant alors à 3,125 BTC. Nous avons donc à faire à un système désinflationniste.

Cependant, de la même manière que 2% de l’or extrait du sol a fini perdu au fond des océans ou que sais-je encore, des utilisateurs de Bitcoin égarent leurs indispensables clés, ce qui aboutit à une diminution du nombre de bitcoins disponibles sur le marché. Fin 2019, Coin Metrics estimait à 9% la quantité de bitcoins déjà en déshérence sur le réseau. 1,6 million de bitcoins qui ne changeront sans doute plus jamais d’adresse, sur les 18 millions extraits à l’époque. Et là, ce n’est plus de désinflation qu’il faut parler mais de déflation.

Voyons maintenant comment l’on passe de la rareté à la confiance.

Or et bitcoin : deux classes d’actifs au ratio stock/flux et au taux d’inflation qui suscitent la confiance

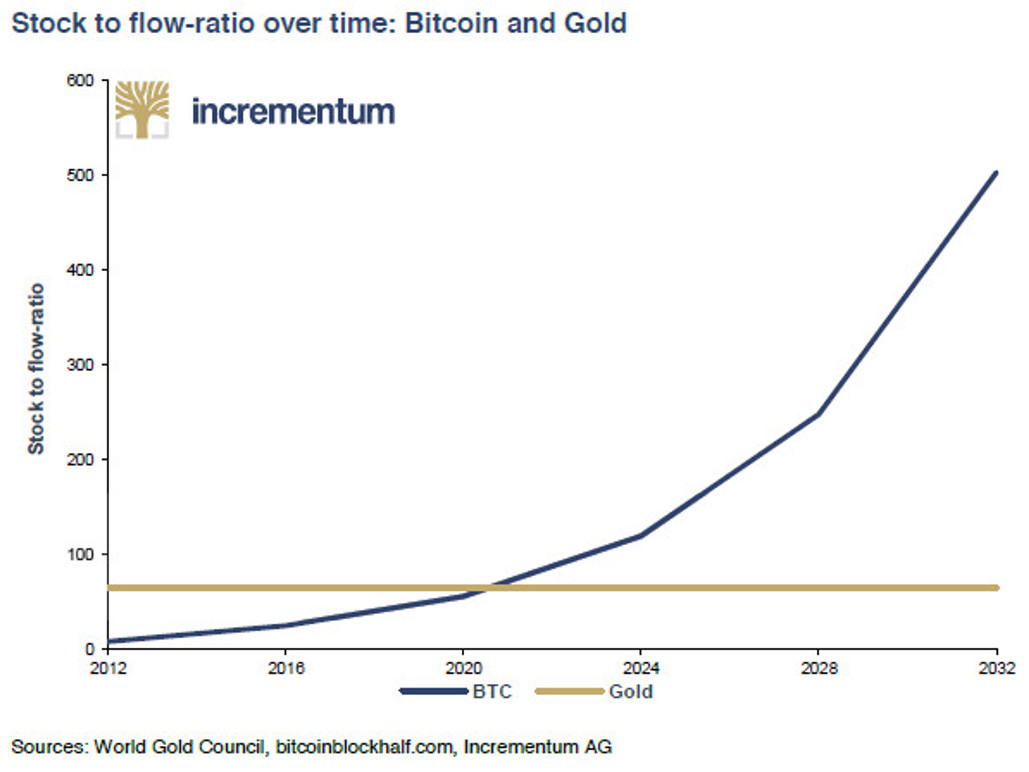

En 2020, le ratio stock/flux de l’or était de 59 (50 seulement si l’on retire de l’équation les stocks de métaux industriels, difficilement mobilisables sur le marché), c’est-à-dire que le stock d’or correspondait à 59 années de production.

Du fait des halvings, le ratio stock/flux du bitcoin est intrinsèquement voué à augmenter dans le temps. Le nombre de bitcoins minés étant divisé par deux tous les quatre ans, le stock mondial de bitcoins correspond aujourd’hui à environ 56 années de production et passera à environ 119 années de production en 2024.

Evolution du ratio stock-flux dans le temps : bitcoin et or

Je n’en dirai pas plus à ce sujet aujourd’hui, mais sachez que vous pouvez suivre l’évolution de ce ratio en temps réel via le modèle de prédiction du cours du bitcoin du célèbre Plan B.

Modèle stock/flux de Plan B

Comme l’écrivaient Stöferle et Valek dans leur rapport In Gold We Trust 2017, « non seulement le bitcoin est rare mais le stock existant est relativement constant dans le temps, ce qui suscite la confiance en cette monnaie ». En 2018, les deux Autrichiens faisaient remarquer que les ratios stock-flux respectifs de l’or et du bitcoin font « Pour certains […] du bitcoin l’actif ultime pour stocker de la valeur, celui qui pourrait même être supérieur à l’or dans le futur »… Nous y reviendrons.

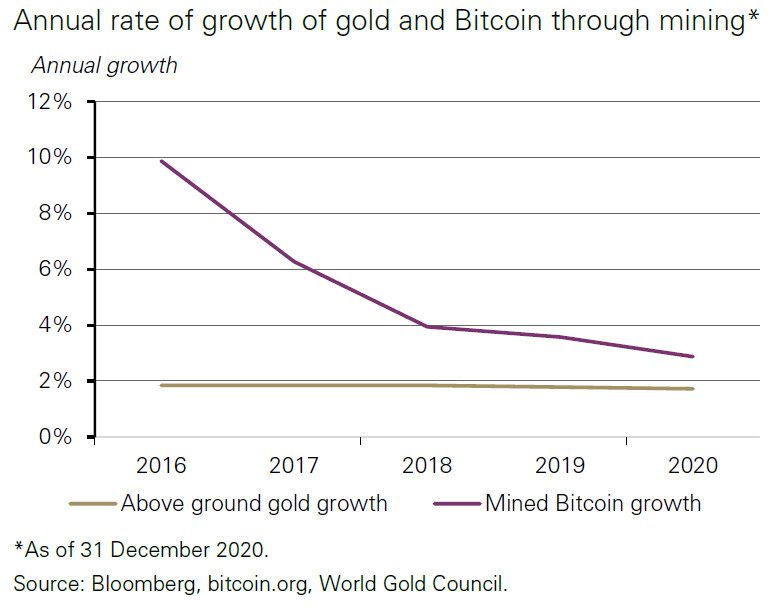

L’inverse du ratio stock/flux est le taux d’inflation : celui du bitcoin a donc vocation à diminuer dans le temps. Au travers du minage, le taux d’inflation annuel du bitcoin est de 1/56, soit 1,78%. A partir de 2024, ce taux ne sera plus que 1/119, soit 0,84%.

Taux de croissance annuel de l’or et du bitcoin par l’exploitation minière

Je ne saurais dire quel sera le taux d’inflation annuel de l’euro ou du dollar à cette date, mais je suis intimement persuadé qu’il ne décidera pas derrière la virgule…

Pourquoi le bitcoin s’est-il imposé en tant que monnaie alternative ?

Cela revient à se demander : d’où bitcoin tient-il sa valeur ?

Du fait de ses caractéristiques techniques (indépendance des pouvoirs publics et décentralisation, cryptographie, système de paiement pair-à-pair), le bitcoin se situe à mi-chemin entre la monnaie marchandise (l’or et l’argent) et les monnaies fiat que sont les devises nationales contemporaines, acceptées par la population du simple fait que les pouvoirs publics en ont décidé ainsi (« fiat » signifie en latin « qu’il soit fait »), et dont le destin est entièrement tributaire de leurs interventions.

La seule valeur du token bitcoin est donc d’être rare. Celle du réseau Bitcoin est d’avoir été le premier à avoir réussi à ériger « l’inutilité » en « valeur » grâce à ses caractéristiques techniques. Ce tour de force a permis au bitcoin de bénéficier à plein tubes de la loi de Metcalfe (l’utilité d’un réseau est proportionnelle au carré du nombre de ses utilisateurs).

C’est par la conjonction de ces deux caractéristiques que les hodlers font confiance à leurs bitcoins pour transporter de la valeur dans le temps.

Voilà qui conclut notre billet de ce jour, mais le match « or vs bitcoin » ne fait que commencer ! Je vous invite à me rejoindre à la table de marque la semaine prochaine pour continuer de compter les points !

A lundi !

")

0 commentaires