L’efficacité d’un compartiment « or et matières premières » au sein d’un portefeuille est en général envisagée au travers de sa performance et de la diversification qu’il apporte. Cependant, lorsque l’on analyse ces deux caractéristiques en détails, on s’aperçoit que l’or n’est pas une matière première comme les autres…

Dans son classique intitulé : « L’or : l’investissement le plus efficace au sein des matières premières », le Conseil mondial de l’or (CMO) rappelle que « Les investisseurs reconnaissent depuis longtemps les avantages d’investir dans les matières premières. Au fil du temps, il a été démontré qu’elles améliorent le ratio rendement/risque des portefeuilles, en offrant une diversification, une protection contre l’inflation et un élément de lissage [de la performance des portefeuilles] au fil des cycles économiques. »

L’erreur à ne pas faire, du point de vue de l’investisseur, consiste cependant à faire l’amalgame entre l’or et les matières premières en tant que classe d’actifs.

« Matières premières » : qu’es aquò ?

Il ne s’agit pas ici de vous proposer une présentation et une analyse des différentes matières premières, comme je l’ai fait dans le billet liminaire de ce feuilleton.

Il s’agit au contraire d’envisager la question au plan financier. Je m’explique. Lorsqu’on investit sur les matières premières en tant que particulier, on le fait la plupart du temps au travers d’un ETF qui porte sur un indice. Mais ces indices de matières premières intègrent-il de l’or ? Le cas échéant, quelle place occupe le métal jaune ?

Le CMO détaille la situation par le menu.

Pour faire court, je dirai que le poids de l’or est variable en fonction des indices de matières premières, mais qu’une tendance claire se dégager sur la voie de la hausse du poids de l’or au sein des différents indices.

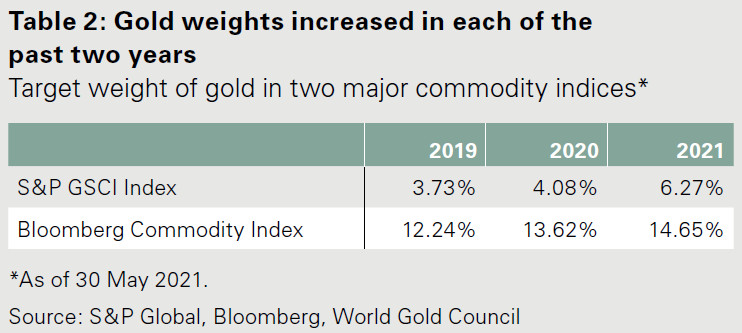

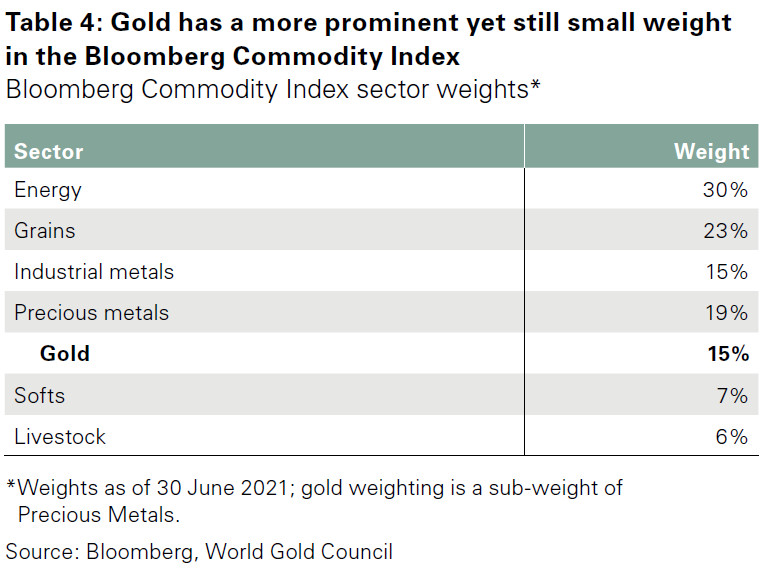

Poids cible de l’or dans 2 grands indices de matières premières

Il apparaît sur ce tableau qu’entre 2019 et 2021, le poids de l’or dans le S&P GSCI (Goldman Sachs Commodity Index) a augmenté de 68% pour atteindre 6,27% de l’indice, et de presque 20% dans le BCOM (Bloomberg Commodity Index) pour atteindre 6,27%.

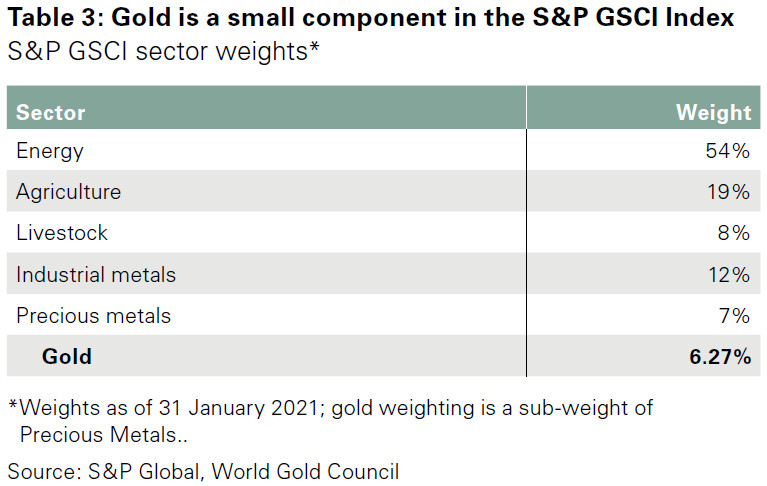

Comme on peut le constater sur le tableau ci-dessous, la composition de ces 2 indices est très différente. Cela est vrai en ce qui concerne l’or (cela s’explique par le recours à différentes méthodologies au niveau du calcul de sa volatilité, lesquelles sont très bien expliquées par le CMO, mais je ne développerai pas ici), mais également au regard des autres matières premières.

Poids des secteurs du S&P GSCI au 31 janvier 2021

Poids des secteurs du BCOM au 31 janvier 2021

Par ailleurs, l’or occupe dans les deux cas une place hégémonique au sein du secteur « métaux précieux », mais pas tout à fait dans les mêmes proportions (90% dans le GSCI et 78% dans le BCOM).

Ceci posé, l’erreur à ne pas faire au vu de ces chiffres consisterait à imaginer que l’on va se retrouver très exposé à l’or lorsque l’on prend position sur un indice de matières premières.

D’ailleurs, le poids de l’or dans le BCOM n’augmentera plus puisqu’il vient d’attendre le maximum autorisé pour une matière première au sein de cet indice (15%).

Un dernier mot à ce sujet : le CMO énonce toute une série de critiques passionnantes au sujet de la composition des indices de matières premières, que je n’ai pas le loisir de commenter ici. Sachez néanmoins que les analyses du lobby de l’industrie minière occidentale « suggèrent que le poids idéal de l’or dans un portefeuille optimisé de matières premières devrait se situer entre 20 et 35% ». Les principaux indices en sont donc loin, et sont a priori partis pour le rester.

Venons-en maintenant au vif du sujet.

Or et matières premières : quelles performances à moyen, long et très long termes ?

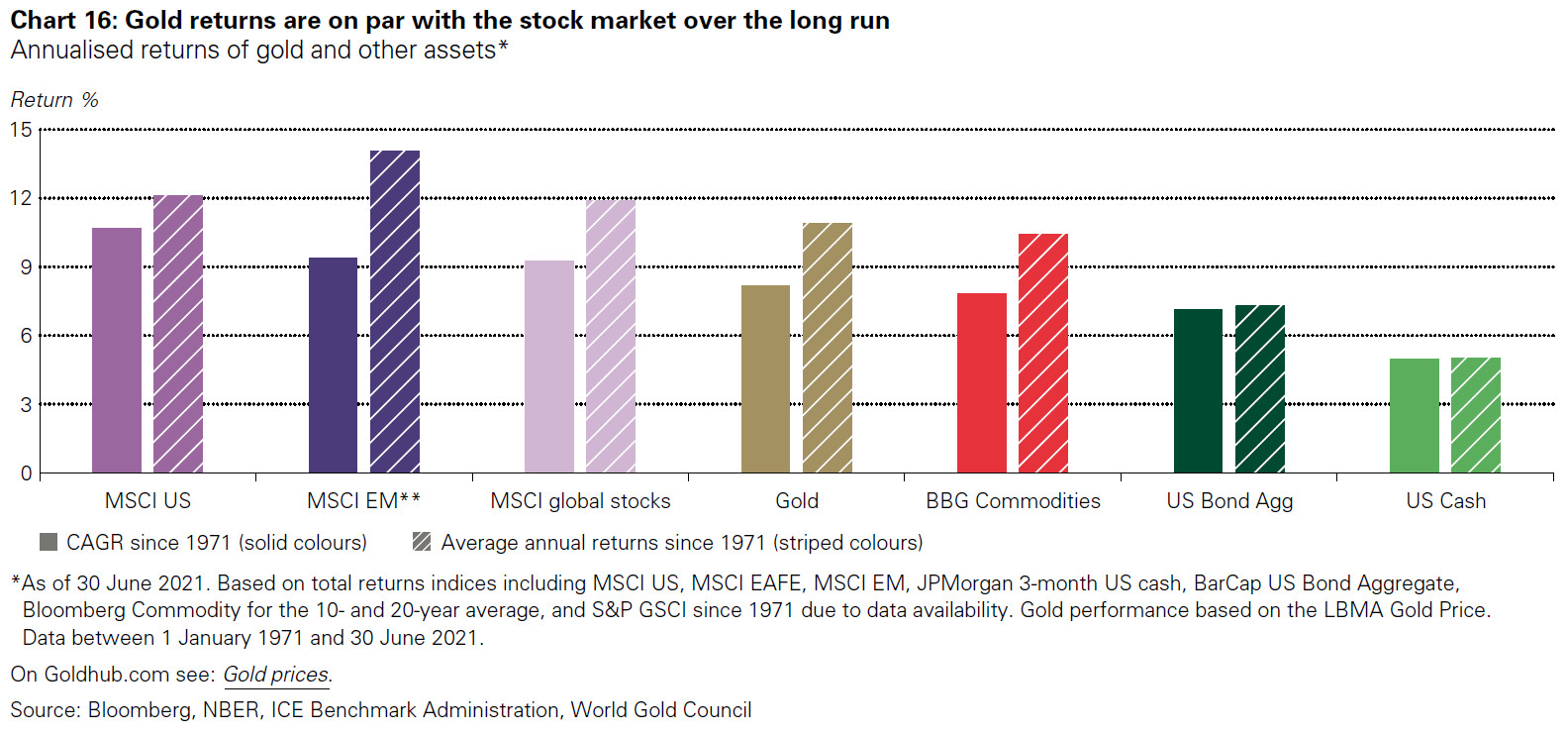

Si l’on envisage la situation depuis 1971, c’est-à-dire depuis que l’or ne joue plus de rôle officiel au sein du système monétaire international, le CMO indique que l’or (en dollars) « a enregistré des performances globalement similaires à celles du S&P 500, avec des performances annuelles moyennes de 10,8%, et un performance annuelle composée de 7,9%. »

Performances annuelles moyennes (barres de droite) et performances annuelles composées (barres de gauche) des principales classes d’actifs entre le 1er janvier 1971 et le 30 juin 2021

L’adjectif « similaires » ne me semble pas le plus heureux dans cette situation. Ce que j’observe sur ce graphique, c’est que depuis 1971, la performance de l’or a été significativement moindre que celle du MSCI US…

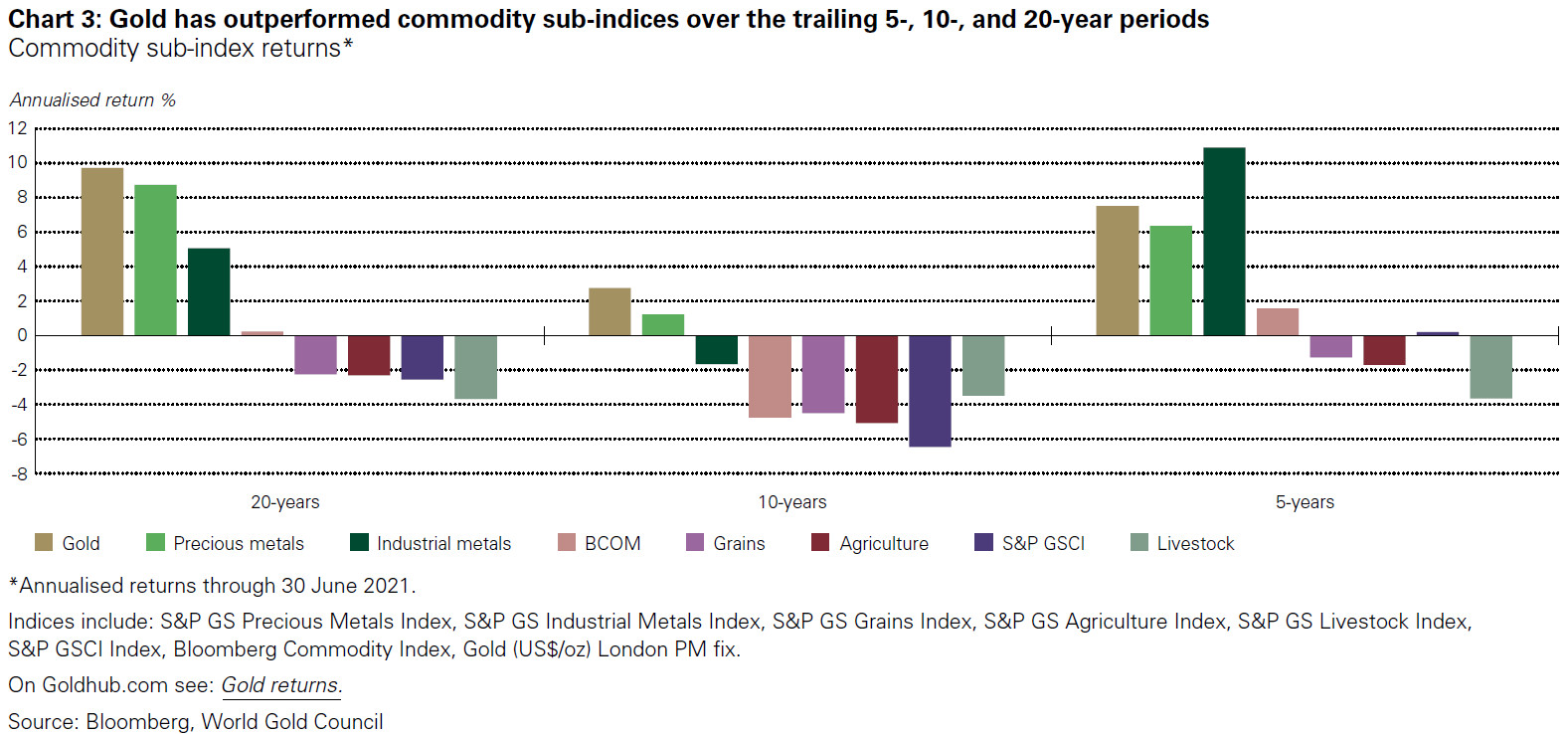

En revanche, l’or a effectivement surperformé les indices de matières premières et quasiment toutes les autres matières premières prises individuellement sur toutes les périodes significatives. Sur 50 ans, comme on peut le constater sur le graphique ci-dessus, mais également sur 20, 10 et 5 ans, comme en atteste le graphique ci-dessous (à l’exception des métaux industriels qui ont fait mieux que l’or sur 5 ans).

Performance des différentes catégories de matières premières sur 5, 10 et 20 ans (30 juin 2001 – 30 juin 2021)

Cela ne fait aucun doute : du point de vue de la seule rentabilité, il vaut en général mieux avoir de l’or que d’autres matières premières en portefeuille.

Mais cela ne nous dit pas si le métal jaune est également plus efficace que les autres commodities en termes de diversification.

Le CMO nous propose ici une étude détaillée de la corrélation qu’entretient l’or avec les autres matières premières, et avec les actions. Son propos est particulièrement intéressant en cela qu’il distingue en fonction du contexte économique et financier.

Or et matières premières : quelles propriétés en termes de diversification ?

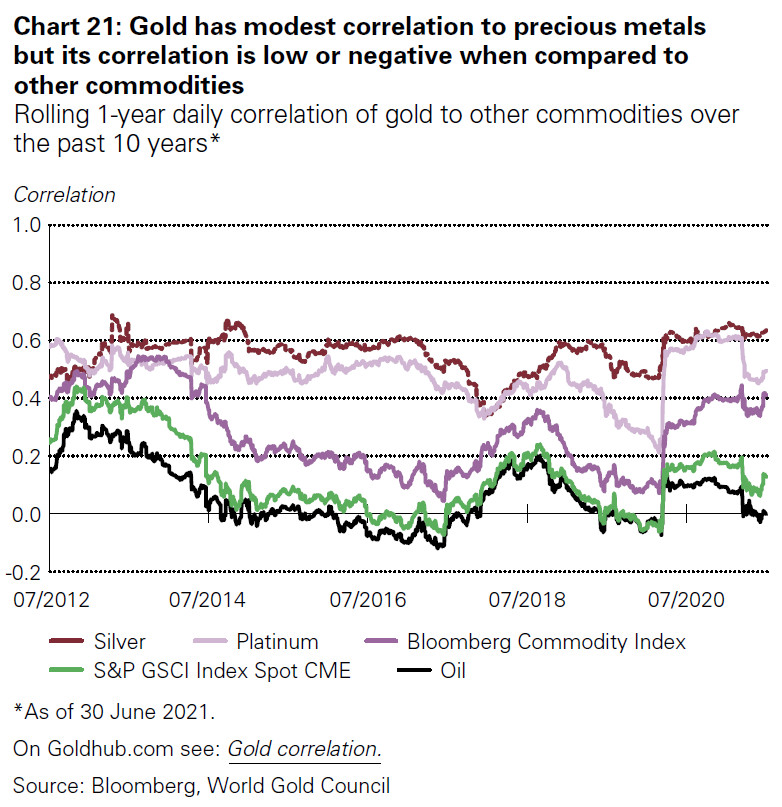

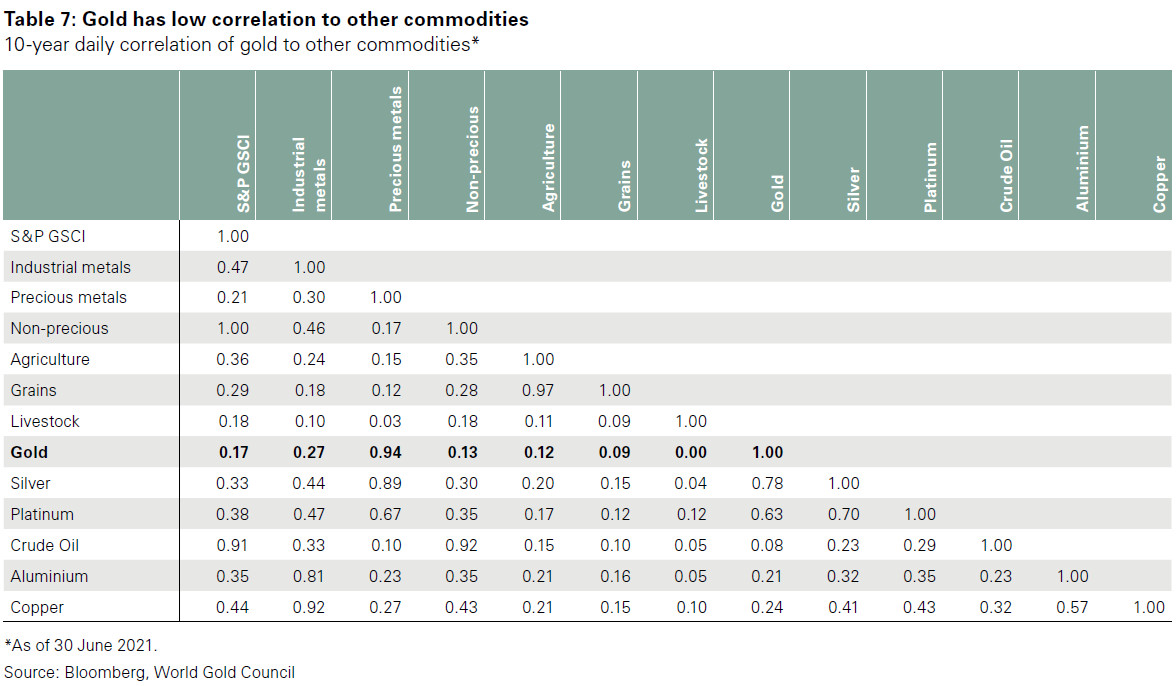

En général, à court terme comme à moyen terme, l’or présente une corrélation « modeste avec les autres métaux précieux, et faible ou négative avec les autres matières premières », comme l’indique le CMO.

Corrélation quotidienne sur 1 an de l’or avec les autres matières premières au cours des 10 dernières années (juin 2021 – juin 2021)

Corrélation quotidienne sur 10 ans entre l’or et les autres matières premières : l’or a une faible corrélation avec les autres matières premières (juin 2011 – juin 2021)

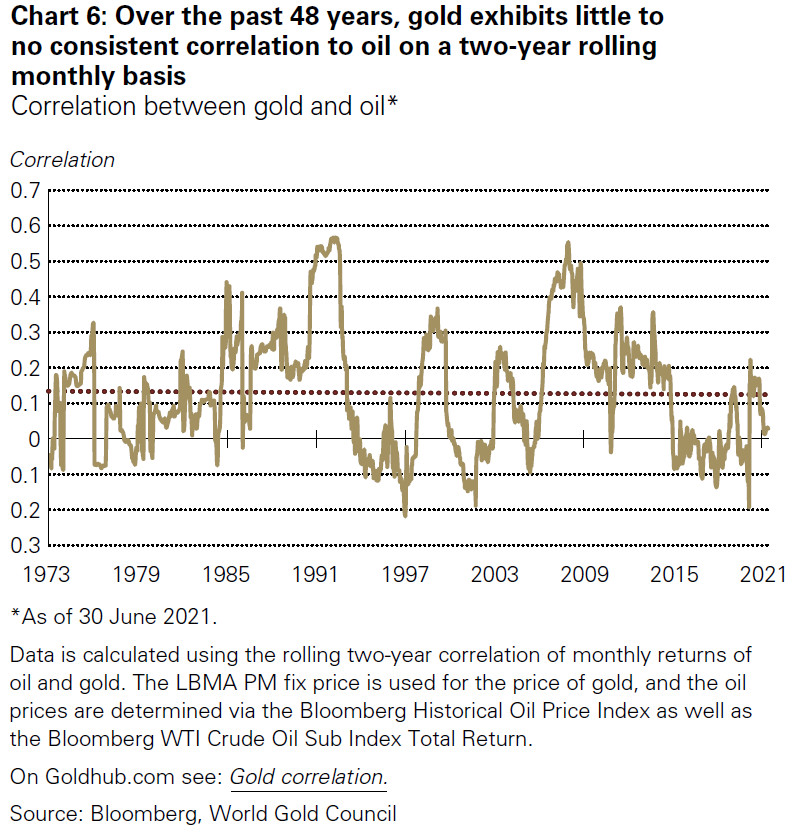

Au cours des 48 dernières années, l’or présente une corrélation faible ou nulle avec le pétrole sur une base mensuelle mobile de 2 ans (juin 2019 – juin 2021)

Ensuite, « Comme les autres matières premières, l’or est positivement corrélé aux actions durant les périodes de croissance économique, lorsque les marchés boursiers ont tendance à augmenter », poursuit le CMO. (Un propos que je serai amené à nuancer lorsque nous évoquerons le comportement de l’or et des matières premières dans les différents régimes d’inflation.)

Là où l’or se distingue, c’est dans le cas de figure inverse. Comme l’indique en effet le CMO, « L’or présente une corrélation faible, voire nulle, avec de nombreux autres actifs, y compris les matières premières, durant les périodes de tensions. » L’or est même « … corrélé négativement à d’autres actifs durant les périodes de risk-off, ce qui protège les investisseurs contre les risques extrêmes et d’autres événements susceptibles d’avoir un impact négatif important sur le capital ou la richesse – une protection qui n’est pas toujours présente avec les autres matières premières. »

Les illustrations proposées par le CMO pour illustrer son propos ne manquent pas.

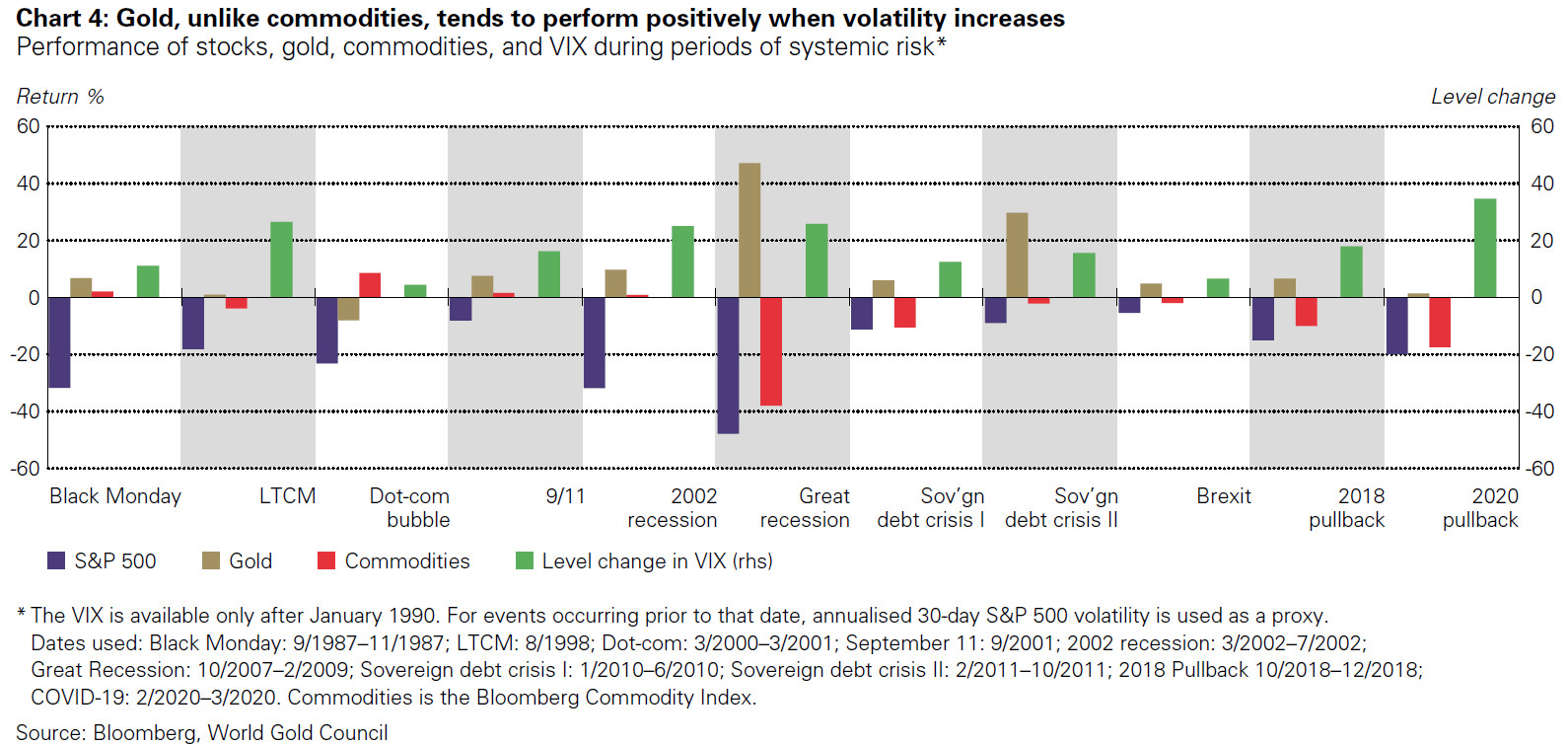

On constate sur ce premier graphique que contrairement aux matières premières, l’or a eu tendance à se comporter positivement au cours des différents évènements qui ont mené à une augmentation de la volatilité sur la période 1987-2020.

Performance des actions, de l’or, des matières premières et du VIX durant les périodes de risque systémique

Par exemple, « lors de la liquidation mondiale sur les actions au T4 2018, le S&P 500 a chuté de 15% et les matières premières de 9%, mais l’or a augmenté de 8%. Et lors de la liquidation intervenue en 2020 suite au COVID, le S&P 500 a chuté de 20%, les matières premières de 17%, tandis que l’or a engrangé 2%. Dans ces deux cas récents, l’or a non seulement protégé le portefeuille, mais a également dégagé une performance positive, tandis que les matières premières se sont comportées comme des actifs à risque. »

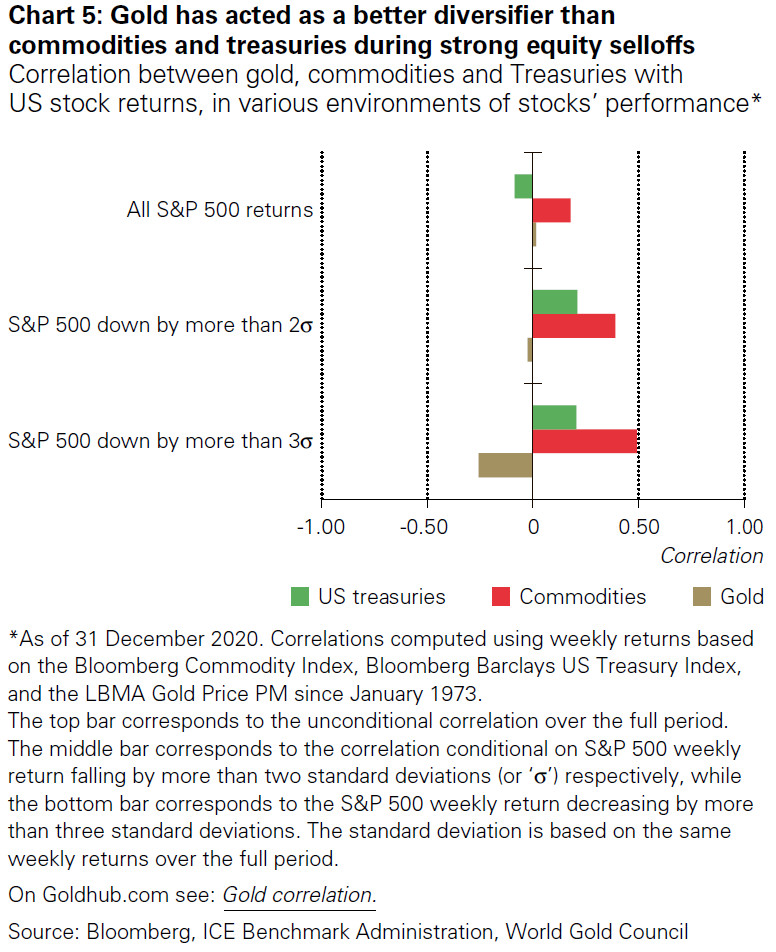

On constate par ailleurs sur le graphique suivant qu’entre janvier 1973 et décembre 2020, au plus les corrections intervenues sur les marchés actions ont été fortes, au plus l’or s’est révélé être une source de diversification efficace. Pour les matières premières, c’est précisément le contraire.

Corrélation entre la performance des actions américaines et l’or, les matières premières et les bons du Trésor dans différents environnements de performance des actions

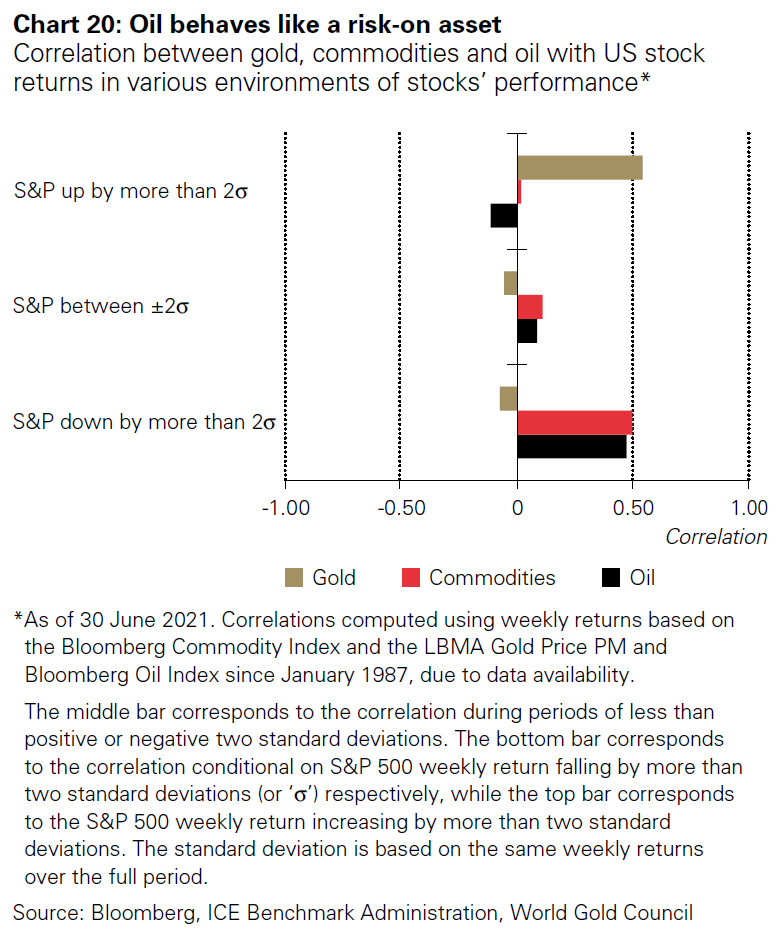

Pour ce qui est du pétrole, on constate que lorsque les marchés actions ont tangué entre janvier 1987 et juin 2021, l’or noir s’est comporté comme un actif risqué.

Corrélation entre l’or, les matières premières et le pétrole dans différents environnements de performance des actions

Conclusion : la plupart du temps, l’or offre une meilleure performance et une diversification plus efficace que les matières premières

Il ressort de cette analyse que « L’or possède d’importantes propriétés de diversification qui [évoluent au fil des cycles économiques au profit des investisseurs, et qui] prennent tout leur sens en période de risque systémique. »

Cette dynamique s’explique assez simplement : cela « reflète la double nature de l’or, qui est à la fois une matière première et un investissement. Lorsque la conjoncture économique est favorable, la consommation a tendance à augmenter pour des produits tels que les bijoux ou les appareils technologiques, ce qui joue en faveur de l’or. En revanche, en période de risque systémique, les intervenants sur les marchés financiers recherchent des actifs liquides de haute qualité qui préservent le capital et minimisent les pertes. »

Cela suffit-il pour faire de l’or « l’investissement le plus efficace au sein des matières premières », comme l’avance le du Conseil mondial de l’or (CMO) ?

Pas tout à fait.

Il nous reste notamment à voir si l’or est un actif aussi liquide que certains le prétendent.

Nous aborderons ce sujet en détails la semaine prochaine.

A lundi !

")

0 commentaires