Depuis le printemps 2020, le cours des matières premières a plus que doublé, laissant le métal jaune loin derrière elles dans le rétroviseur. Cela en fait-il un meilleur investissement que l’or ?

N’étant la « dette de personne », la plupart des actifs tangibles sont perçus par le grand public comme des concurrents à l’or en tant qu’assurance patrimoniale. Au rang des demi-challengers du métal doré, on compte par exemple les bijoux, les diamants, les œuvres d’art, les grands crus viticoles, les bois et forêts, l’immobilier, ainsi que certains autres métaux précieux – dont en particulier l’argent (liste non exhaustive).

Si chacun de ces actifs se situe effectivement « en dehors de la monnaie » (c’est également le cas des cryptoactifs), l’or se distingue cependant de chacun d’entre eux par de nombreux aspects.

Comme je vous ai déjà proposé des comparaisons entre l’or et l’argent et l’or et le bitcoin, le moment est venu de nous intéresser aux matières premières.

Avril 2020 : 9 ans après leur sommet de 2011, les matières premières explosent à la hausse pour ne plus s’arrêter depuis…

A l’heure où j’écris ces lignes, le cours des matières premières (représenté ici au travers d’un graphique du CRB Thomson Reuters/Jefferies, un indice de référence) s’est apprécié d’environ 150% depuis son plus bas d’avril 2020 – un réveil annoncé et confirmé par Ronald Stöferle et Mark Valek.

Au contraire, l’once d’or a fait « seulement » un peu plus de 10% au cours de la même période…

Indice CRB des matières premières (avril 2017 – 15 mars 2022)

Source : TradingView

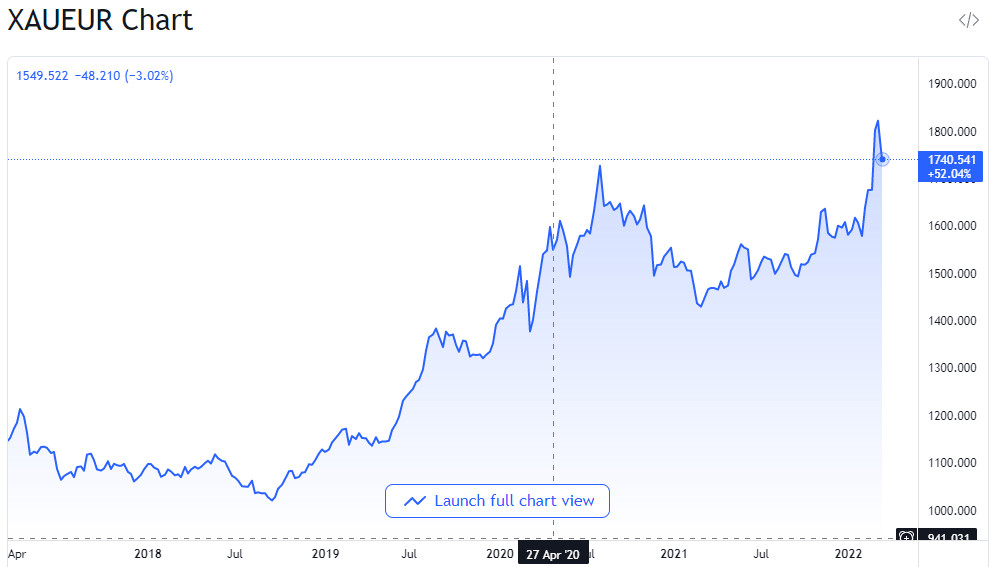

Cours de l’or en euros (avril 2017 – 15 mars 2022)

Source : TradingView

La situation prend bien sûr une tout autre allure dès lors que l’on remet ces deux graphiques dans leurs contextes de long terme.

Indice CRB des matières premières (1995 – 15 mars 2022)

Source : TradingView

Avec leur plus bas d’avril 2020, les matières premières avaient en effet perdu plus des trois quarts de la valeur qu’elles avaient atteint lors de leur sommet de 2008.

Au contraire, le cours de l’or s’est apprécié de près de 250% depuis 2008.

Cours de l’or en euros (2007 – 15 mars 2022)

Source : TradingView

Serions-nous en train d’assister à un grand basculement des marchés en faveur des matières premières longtemps délaissées, au détriment d’un or longtemps chouchouté ? Faut-il délaisser votre métal jaune au profit d’un ETF sur le CRB ?

C’est la question à laquelle je vais essayer de répondre en vous proposant une synthèse commentée d’un classique du Conseil mondial de l’or (CMO) intitulé – au risque de vous spoiler – : « L’or : l’investissement le plus efficace au sein des matières premières ».

Les « 6 caractéristiques clés » de l’or, selon le Conseil mondial de l’or

Parmi les analyses du CMO que j’ai lues, il s’agit sans doute de la plus intéressante (quoi que les données soient uniquement libellées en dollars). On y apprend en détails comment l’or se distingue des autres matières premières au travers de « 6 caractéristiques clés » que je vous donne en mille :

- « 1. L’or a produit des rendements absolus et ajustés au risque supérieurs à ceux des autres matières premières sur plusieurs horizons temporels.

- 2. L’or constitue un facteur de diversification plus efficace que les autres matières premières.

- 3. L’or surpasse les matières premières en période de faible inflation. [NDLR : … mais pas que !]

- 4. L’or présente une volatilité plus faible.

- 5. L’or est une réserve de valeur éprouvée.

- 6. L’or est très liquide. »

Avant de nous pencher sur des considérations purement financières, il me semble intéressant de voir ce qui rapproche et ce qui distingue l’or des autres matières premières au regard de leur nature physique. Cela nous conduira à envisager les conséquences qui en découlent au niveau de la 4ème caractéristique de l’or par rapport aux matières premières : sa moindre volatilité.

A quoi servent l’or et les (autres) matières premières ?

Comme je l’ai écrit dans mon livre, « On entend par commodities les produits alimentaires (blé, maïs, soja, etc.), les softs (cacao, café, sucre, etc.), les matériaux de base industriels (cuivre, coton, etc.), le bétail et ses produits (peaux, viande, etc.), ainsi que l’énergie (pétrole, gaz naturel, etc.) et les métaux précieux. »

Le CMO relève que les matièrespremières qui figurent sur cette liste ont pour point commun d’être des « biens économiques qui ont une valeur, une utilité, une composition et une qualité indifférente quel que soit le lieu de production. »

Or comme il n’est rien de plus identique à une once d’or qu’une autre once d’or, il ne fait aucun doute que le métal jaune figure au rang des matières premières. Cependant, poursuit le CMO, « Si l’or répond à cette définition, la dynamique de son marché et la diversité de ses applications le rendent très différent des autres matières premières. »

C’est en effet le moins que l’on puisse dire.

Commençons par envisager les choses du point de vue de la demande.

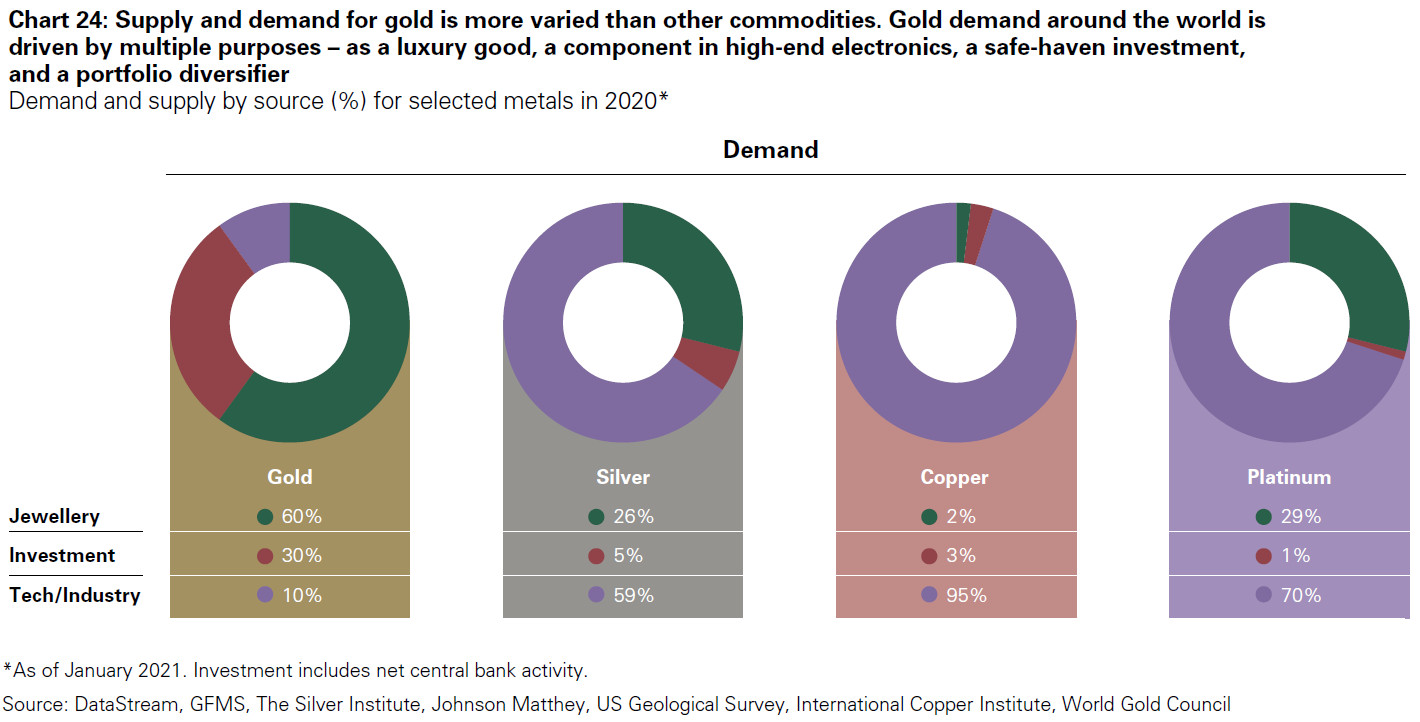

Les utilisations de l’or sont multiples. Par exemple, en 2020, la bijouterie a compté pour 60% de la demande totale (hors demande des banques centrales), la demande d’investissement pour 30%, et la demande technologique/industrielle pour 10%.

Répartition de l’offre et la demande par secteur en 2020 (sélection de matières premières)

Au contraire, «la plupart des matières premières ont tendance à être fortement exposées à l’un ou l’autre aspect de l’économie et à être soumises à des risques idiosyncratiques », comme le relève le CMO. Par exemple, 95% du cuivre et 70% du platine sont utilisés à des fins technologiques/industrielles. C’est également le cas du palladium, dont l’utilisation se concentre dans le secteur automobile. Le pétrole, quant à lui, est utilisé à 84% à des fins de consommation énergétique. De la même manière, les matières premières agricoles sont essentiellement utilisées à des fins alimentaires.

Il en découle – comme nous le vérifierons plus loin – que le cours de l’or est beaucoup moins dépendant des cycles économiques que cela n’est le cas des autres matières premières, ce qui joue en faveur de sa moindre volatilité.

Par ailleurs, si les autres métaux précieux font l’objet d’une demande d’investissement bien moindre que ce n’est le cas de l’or, cela s’explique par le fait qu’ils ne bénéficient pas du même historique en termes d’utilisation monétaire.

Mais ça, je vous en parlerai la semaine prochaine…

A lundi !

")

0 commentaires