La dynamique du marché de l’or et la diversité des usages qui en sont faits rendent l’or très différent des autres matières premières. L’or se distingue en particulier au travers d’une moindre volatilité. Comment expliquer ce phénomène ?

Pour répondre à cette question, il faut aborder les spécificités de l’offre et la demande d’or par rapport à celles des autres matières premières.

Poursuivons notre analyse de la demande, en fondant notre réflexion sur le grand classique du Conseil mondial de l’or (CMO) intitulé : « L’or : l’investissement le plus efficace au sein des matières premières »…

Or, argent, platine, palladium, cuivre : quels usages monétaires ?

La question de l’usage monétaire de l’or recoupe ce que le CMO répertorie comme étant la 5ème caractéristique clé du métal jaune par rapport aux autres matières premières : le fait d’être une « réserve de valeur éprouvée ».

Je ne vais pas vous proposer ici un historique du système monétaire international (ce que j’ai déjà fait dans ce feuilleton), ni revenir sur les raisons qui ont conduit les civilisations occidentales et asiatiques à choisir l’or pour transporter de la valeur dans le temps. Nous avons déjà abordé ces sujets en détails.

Je ne m’étendrai pas non plus sur les usages monétaires de l’argent, dont j’ai parlé en détails dans cette vidéo et dans cet article.

Je rappellerai cependant, comme je l’ai écrit dans mon livre, que « L’utilisation du platine dans le domaine monétaire a été négligeable et est désormais révolue. […] Le platine a servi de matière première pour les Roubles dans la première moitié du XIXe siècle. Il est toujours utilisé par la Monnaie de Paris pour des frappes commémoratives. Du fait de son usage dans le domaine de la bijouterie (environ 30% de son utilisation), il dispose d’une composante monétaire certes moindre que l’argent (et a fortiori que l’or), mais plus significative que ce n’est le cas du palladium (utilisé notamment en tant qu’alternative au platine pour blanchir l’or). »

Par ailleurs, des matériaux (aujourd’hui) non précieux, comme le cuivre, ont historiquement revêtu une dimension monétaire. Les pièces de cuivre formaient par exemple la base du système monétaire chinois avant que Kubilai Khan n’introduise la première véritable fiat money de l’Histoire en 1260, en remplacement du système traditionnel chinois.

Cependant, aucun de ces métaux n’a joué un rôle aussi influent que l’or en tant qu’actif monétaire au travers les millénaires.

C’est cet ascendant suprême du métal jaune sur les autres matières premières en tant qu’actif monétaire qui explique qu’aujourd’hui, « l’or est le seul métal précieux utilisé comme actif de réserve », selon le CMO.C’est en effet l’idée, mais cette déclaration me semble doublement inexacte.

En effet, comme nous l’avons vu avec Stöferle et Valek, certaines banques centrales détiennent encore de l’argent métal.

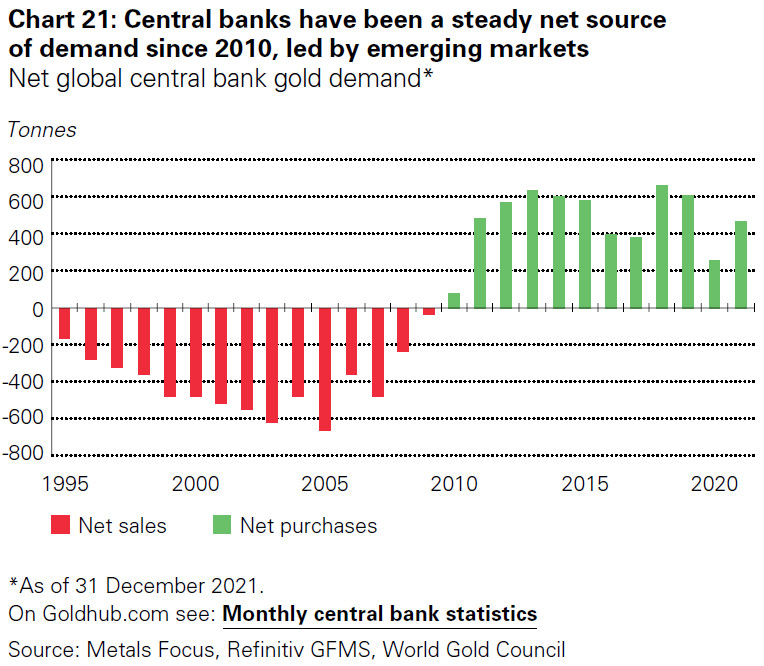

Par ailleurs, les banques centrales n’achètent pas de « l’or à un rythme toujours plus soutenu », comme l’écrit le CMO. Il est vrai qu’après être redevenues acheteuses nettes d’or en 2010, les banques centrales le restent depuis 12 années consécutives.

Achats nets d’or des banques centrales (1995 – 2021)

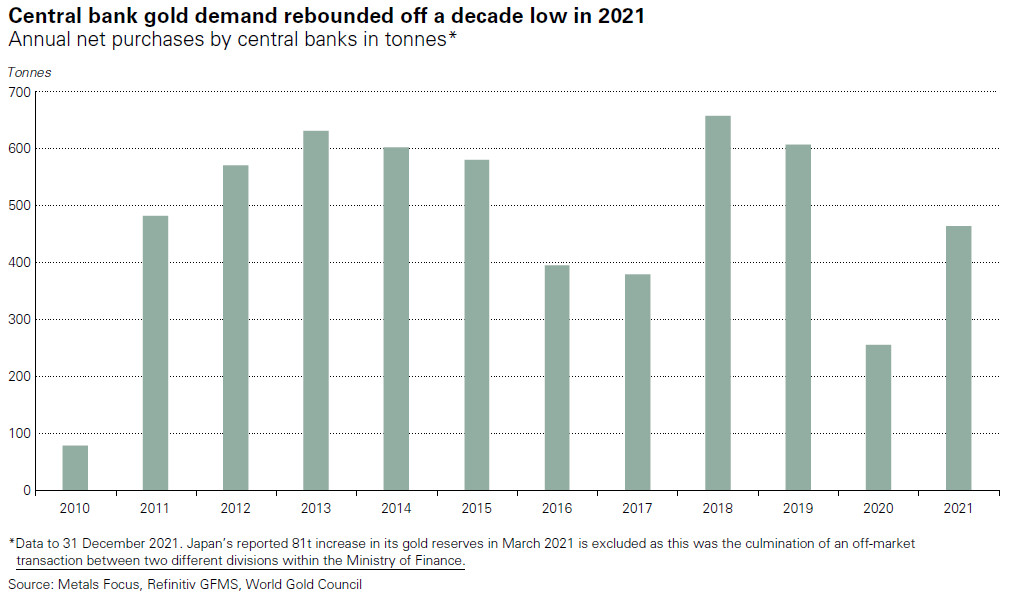

Cependant, la réalité est plus nuancée que cette assertion à l’emporte-pièce, comme permettent de le constater les propres statistiques du CMO.

Achats annuels nets d’or par les banques centrales (tonnes) : la demande a rebondi en 2021 après avoir atteint son niveau le plus bas de la décennie

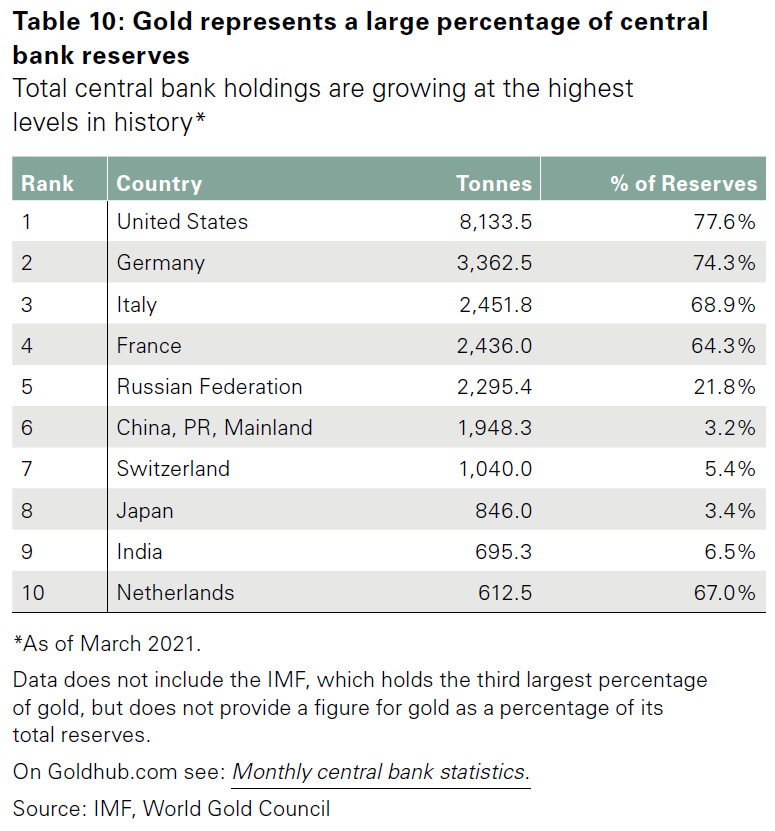

Quoi qu’il en soit, l’or est bien aujourd’hui « le troisième actif de réserve au niveau mondial, après les actifs libellés en dollars américains et en euros. En outre, l’or est de plus en plus utilisé comme garantie [collateral] dans les transactions financières, tout comme d’autres actifs liquides de haute qualité tels que la dette publique », comme l’indique le CMO.

Réserves officielles d’or à mars 2021 et part de l’or dans les réserves officielles

Voilà pour les usages monétaires des matières premières.

Un dernier mot au sujet de la demande de commodities.

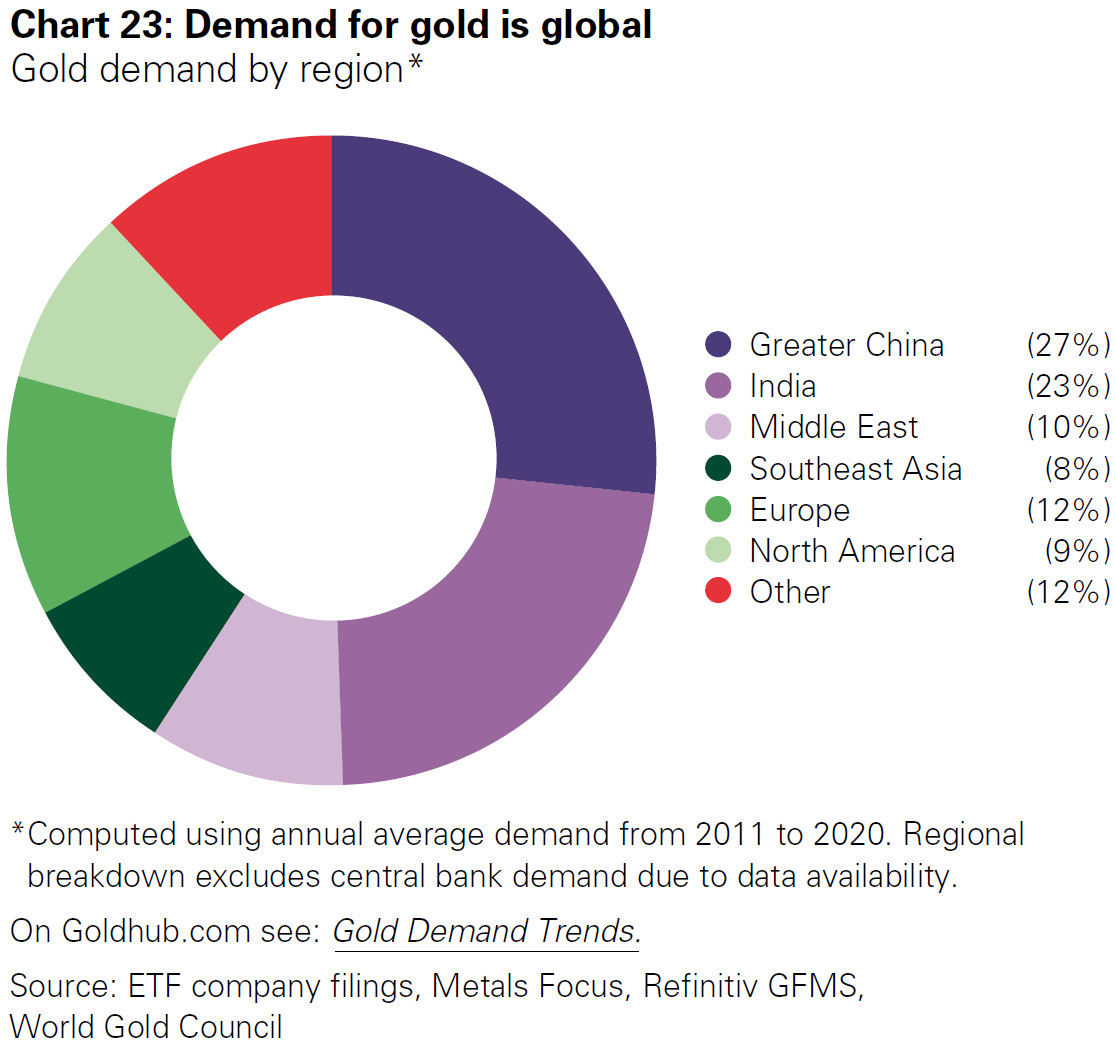

L’or fait l’objet d’une demande non seulement très diversifiée, mais globale

Si les Asiatiques se distinguent par leur appétit pour le métal jaune, il n’en demeure pas moins que le monde entier raffole d’or.

Demande moyenne annuelle d’or par région entre 2011 et 2020 (à l’exclusion des banques centrales)

En somme, ses usages très diversifiés et sa demande universelle protègent l’or d’un choc de demande, ce qui joue en faveur d’une moindre volatilité du cours du métal par rapport aux autres matières premières.

Voilà pour la demande.

Reste à voir ce qu’une analyse par l’offre peut nous apprendre à ce sujet.

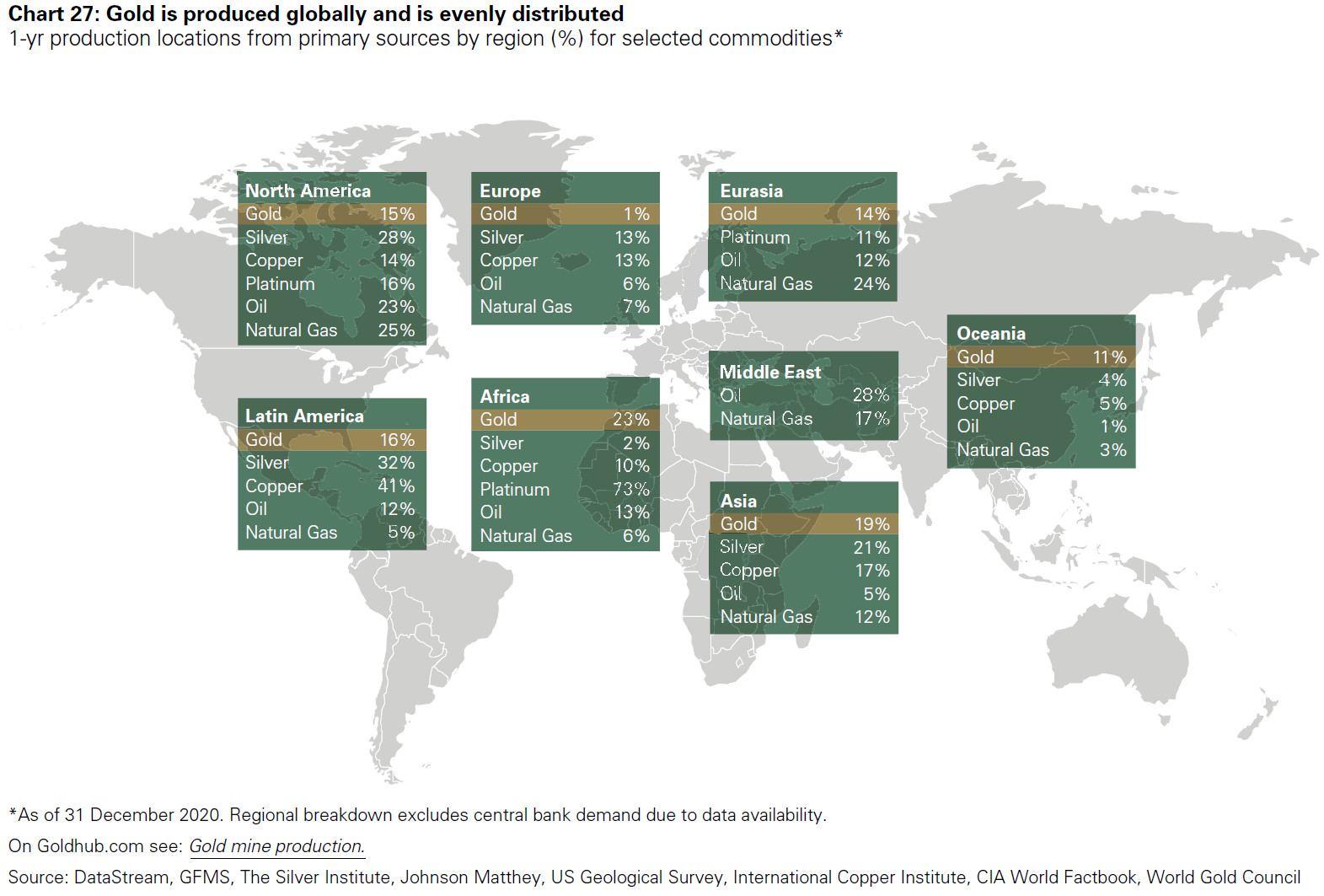

L’or est la matière première la plus équitablement répartie parmi les continents

Tout d’abord, « la production minière [d’or] est répartie uniformément sur tous les continents », indique le CMO. Cela n’est pas absolument exact, mais il est évident que l’or est plus uniformément distribué dans le sol terrestre (en 2020, aucune région ne comptait pour plus de 23% de la production annuelle) que cela n’est le cas de moult autres matières premières.

Répartition géographique (par région) de la production primaire d’une sélection de matières premières (2020)

Par exemple, la production d’hydrocarbures est concentrée au Moyen Orient et en Eurasie, et la plupart des réserves identifiées sont localisées dans ces régions. Plus de 70% du platine provient d’Afrique du Sud, alors que la production d’argent est assez concentrée en Amérique du Sud.

De ce point de vue, la production d’or est moins exposée que celle des autres matières premières aux risques politiques et climatiques, ce qui explique que les chocs d’approvisionnement de court terme soient moins nombreux sur le marché de l’or que cela n’est le cas des autres matières premières.

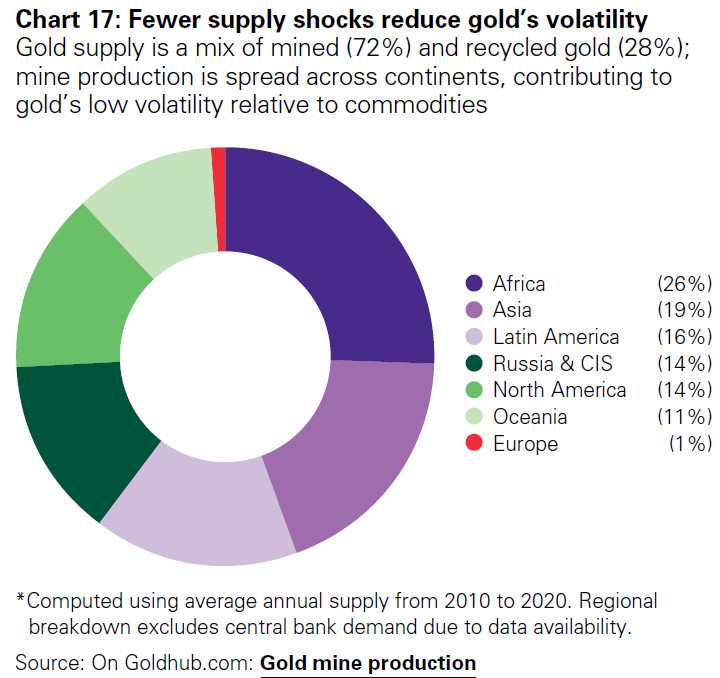

Répartition moyenne de la production minière par région entre 2010 et 2020

Ce n’est pas tout.

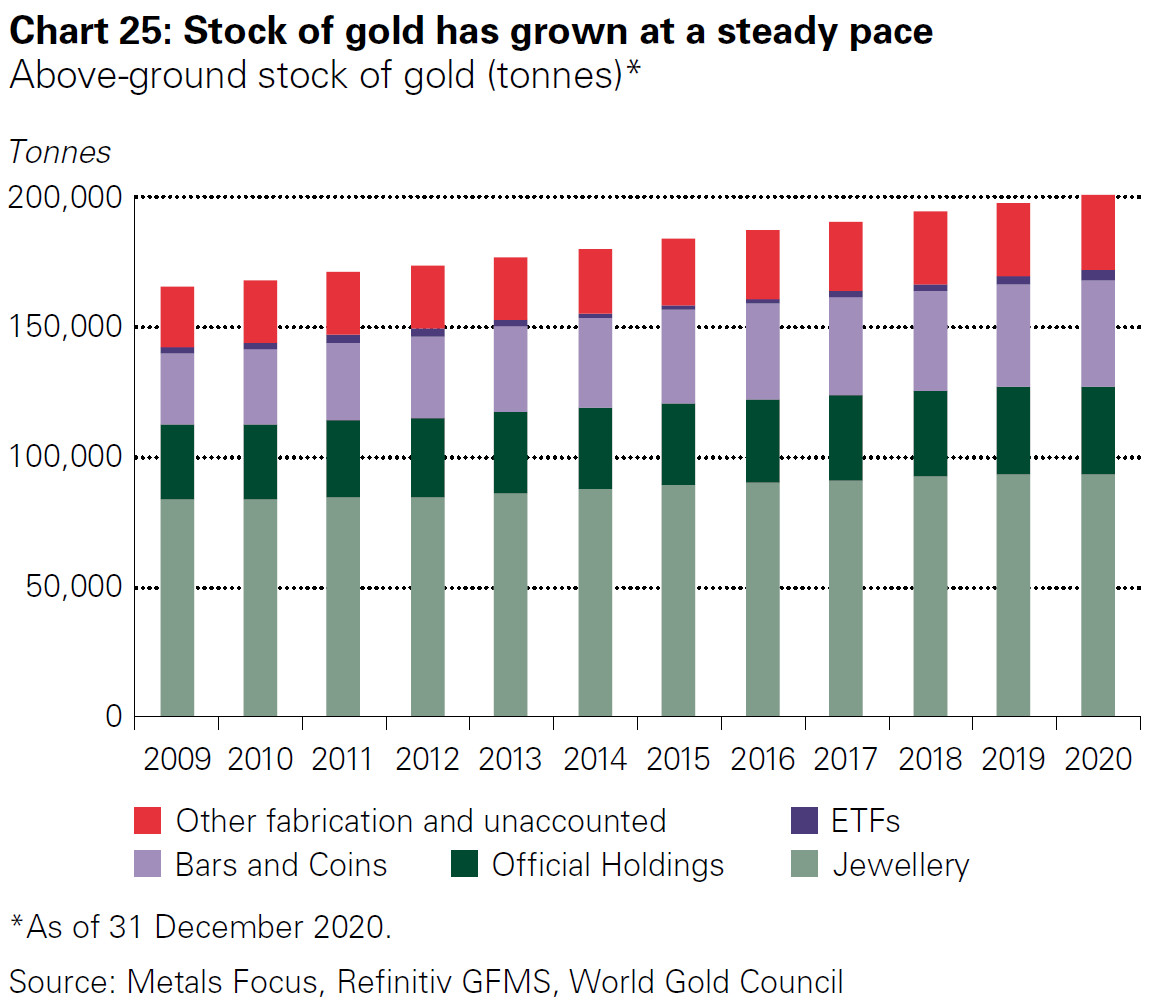

L’or est quasiment indestructible, donc très facilement recyclable en comparaison des autres matières premières

L’or étant quasiment indestructible, « tout l’or qui a été extrait au fil de l’Histoire existe encore sous une forme ou une autre », comme le souligne le CMO.

Evolution du stock d’or extrait au fil de l’Histoire (tonnes, 2009-2020)

Il s’ensuit que l’or « L’or n’est pas consommé comme d’autres matières premières. […] Cela contraste fortement avec les matières premières énergétiques, agricoles et d’élevage qui sont le plus souvent dépensées, consommées ou transformées et rarement récupérables. »

L’or peut donc être recyclé, et « Le stock d’or à la surface du sol terrestre reste disponible pour une utilisation continue », comme le relève le CMO.

Or, du fait de sa quasi indestructibilité, le métal jaune « recyclé représente donc une part plus importante de l’offre que ce n’est le cas pour tout autre métal, ce qui permet au marché d’absorber plus efficacement les chocs et les pénuries de production primaire. » Il faut également ajouter à ce raisonnement les notions de demande de réservation et de ratio stock/flux, pour lesquelles l’or affiche les chiffres parmi les plus élevés au sein des matières premières, ce qui joue – en sus des facteurs précédemment évoqués – en faveur de la faible volatilité de son cours.

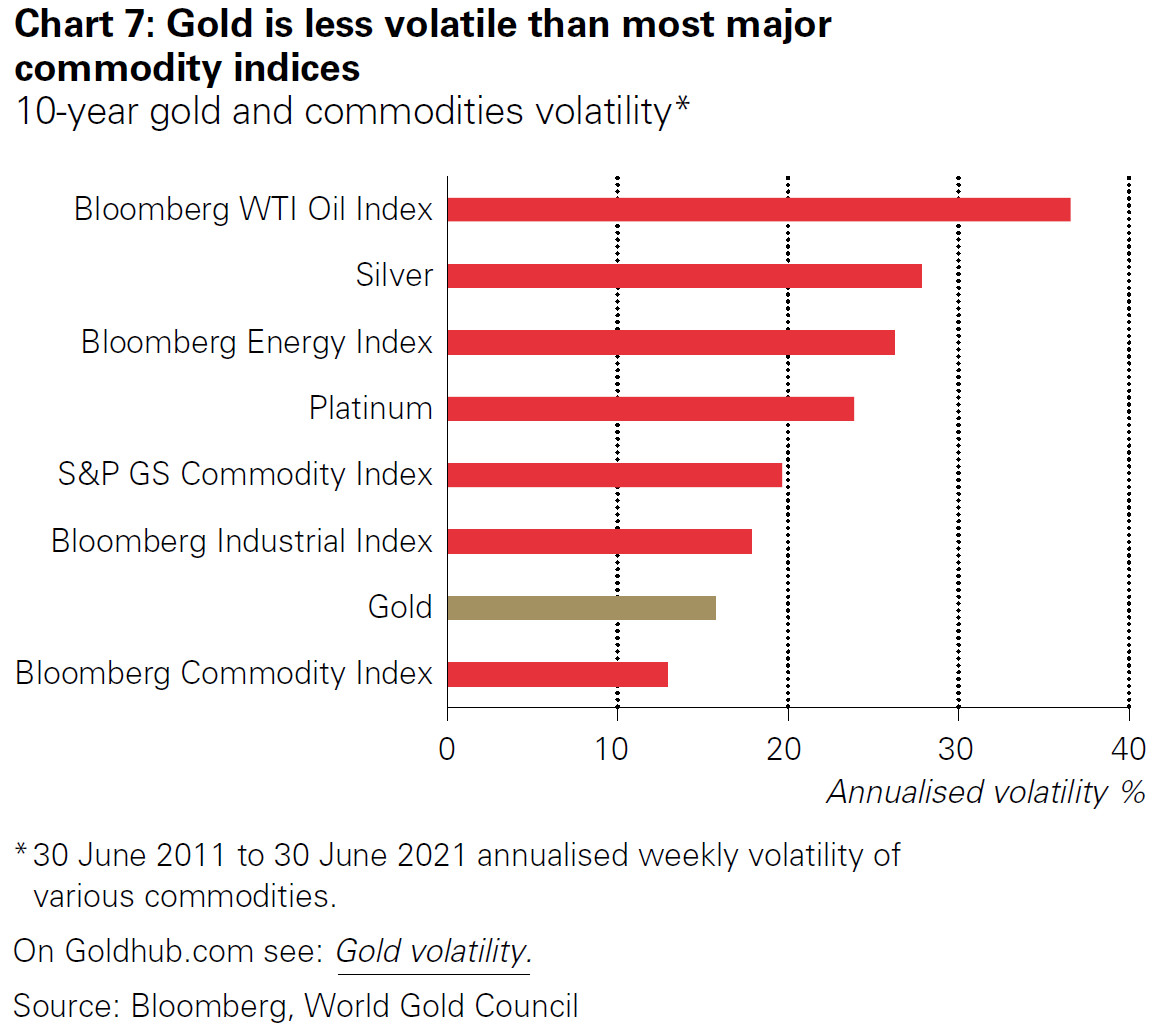

Volatilité de l’or, des matières premières et des actions : parlons chiffres !

Ainsi, comme l’écrit le CMO, « L’or est moins volatile que la plupart des matières premières et indices de matières premières. »

Volatilité de l’or et d’autres matières premières sur 10 ans (30 juin 2011 – 30 juin 2021)

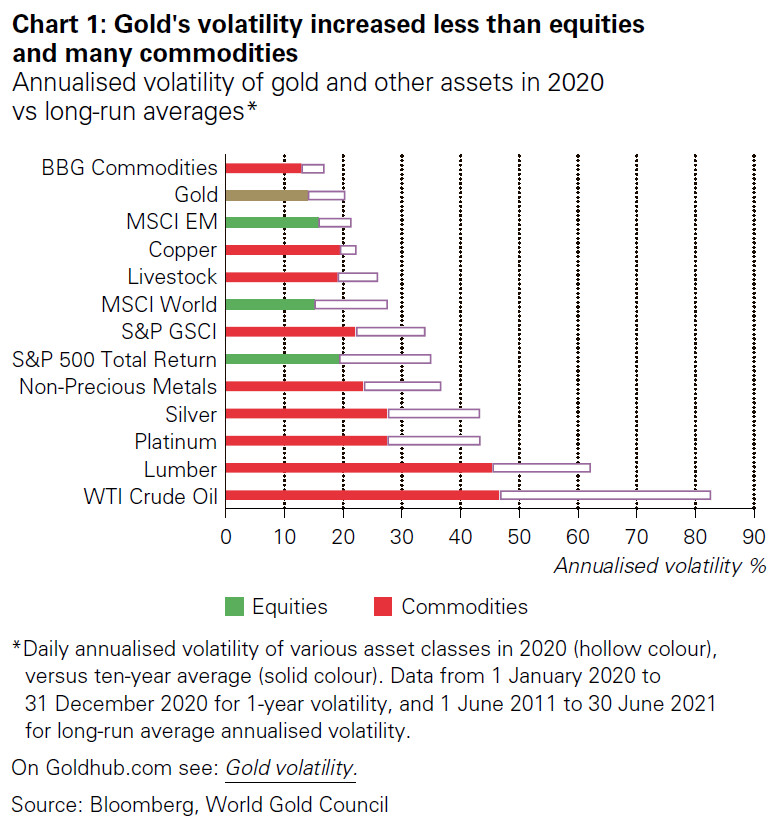

« L’or est également moins volatile que les actions, qu’il s’agisse d’actions individuelles, de secteurs industriels ou d’indices tels que l’indice MSCI World », poursuit le CMO.

Volatilité annualisée de l’or et d’autres actifs en 2020, et moyennes à 20 ans

C’est ce qui explique qu’« En tant que tel, l’or peut renforcer la stabilité d’un portefeuille et améliorer les rendements corrigés du risque », pour reprendre la formule du CMO.

Ce qui nous amène à une autre caractéristique par laquelle l’or se distingue des autres matières premières : son rendement !

La semaine prochaine, je vous expliquerai tout ce qu’il y a à savoir à ce sujet.

A lundi !

")

0 commentaires