Comme tous les ans, l’INSEE publie son rapport de plus en plus déprimant sur les revenus et le patrimoine des Français. La situation ne s’améliore pas compte tenu d’une économie mondiale atone. C’est-à-dire que même si les Etats-Unis ont du mal à redresser la pente, on voit mal comment les wagons pourraient suivre… Et nous, qu’est-ce qui nous attend dans notre microcosme français ? Ce n’est pas folichon !

Intensité de la pauvreté, pauvreté monétaire, faible ou mauvaise performance des livrets, PEL et CEL, assurances-vie, aversion pour le risque… Un constat toujours déprimant du niveau de vie qui continue de se dégrader en France et partout en Europe. L’épargne des Français est toujours aussi élevée mais tend à stagner, notamment faute de plus-values issues de l’épargne immobilière à réinvestir ailleurs.

[MAJ du 11/07/2014] Livret A : nivellement vers le bas et rendement nul, le pouvoir d’achat des Français au ras des pâquerettes

L’Etat veut que les Français dépensent ! Avec une baisse de 1,25% à 1% (voire 0,75%) du taux du Livret A en août 2014, le message est clair. La rémunération du livret réglementé le plus populaire de France atteint un nouveau record historique vers le bas depuis sa création en 1818. Actuellement fixé à 1,25%, le taux du livret A devrait mécaniquement être de 0,50%. Il a été décidé que le taux du livret A serait abaissé en cohérence avec celui du directeur de la BCE à 0,15%, (son plus bas niveau historique aussi).

Comment s’effectue le calcul du taux du Livret A ?

Le taux du livret A est calculé par la Banque de France quatre fois par an, chaque 15 des mois de janvier, avril, juillet et octobre.

Lorsqu’il est informé du niveau d’inflation (qui est actuellement très faible), c’est le Gouverneur de la Banque de France qui décide si la rémunération du Livret A doit suivre ou non la formule qui permet son calcul. Si le gouverneur choisit d’appliquer la formule, sa décision est appliquée, s’il y déroge, c’est le gouvernement qui tranche.

Le calcul du taux du Livret A est basé sur la moyenne de plusieurs taux de référence : EURIBOR, (truqué), Eonia, taux d’inflation des 12 derniers mois (hors tabac).

La rémunération du livret est égale à l’inflation majorée de 0,25 point (pour préserver le pouvoir d’achat des ménages).

La baisse du taux du livret A devrait permettre, selon le gouverneur de la Banque de France, de relancer la croissance, au point mort. Les taux des dépôts de l’épargne doivent selon lui refléter cette évolution à la baisse.

Une mauvaise nouvelle pour les épargnants, mais pas pour le secteur immobilier, car le repli du taux du Livret A implique une baisse du coût des crédits pour les offices HLM.

L’emploi en berne

Les prévisions de l’INSEE ne vont ni dans le sens du gouvernement, ni dans celui des chercheurs d’emploi. Selon l’institut, le chômage devrait augmenter de 0,1 point pour le second semestre 2014, avec un taux de 9,8% en métropole.

La note de conjoncture du mois de juin 2014 indique que la croissance ne devrait pas décoller avant 2015 : « La faiblesse de la croissance en France ne permet pas d’anticiper de franche amélioration sur le front de l’emploi ». Et sans emploi, pas de croissance, la France est, comme de nombreux pays, entrée dans un cercle vicieux depuis la crise de 2008. L’industrie se montre frileuse, n’investit pas et perdrait 20 000 emplois en 2014 (une perte toutefois moins grave qu’en 2013 : -51 000).

Pour tout arranger, le fameux plan d’économies de 50 milliards d’euros de Manuel Valls pour rembourser aux banques commerciales, rappelons-le, la dette astronomique que « l’ensemble de l’impôt sur le revenu suffit tout juste à payer le service les intérêts », menace en outre 250 000 emplois, selon la rapporteure générale du Budget.

Comment dans ce contexte « créer de l’offre », comme le suggère Christine Lagarde afin de stimuler une économie mondiale en berne ? « La directrice générale du FMI, Christine Lagarde, plaide pour «renforcer les capacités de l’offre» afin de faire face à une reprise de l’activité mondiale «moins forte que prévue», relaie le site bienpublic.com.

Des revenus à l’asphyxie

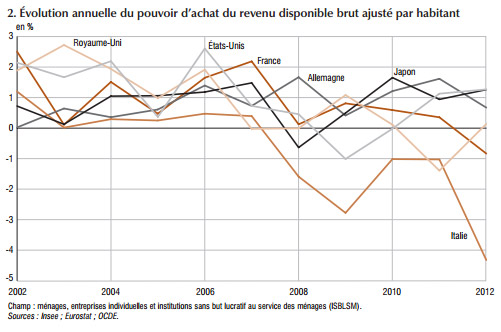

Le Français qui travaille voit son pouvoir d’achat baisser. Selon le rapport publié par l’INSEE sur les revenus des Français publiés en juin 2014, le revenu disponible brut (RDB) des ménages (ensemble des revenus d’activité et de la propriété) est encore au ralenti.

INSEE revenus de 6 pays dans le monde

Dans ce contexte, on peut comprendre que les Français aient plus de mal à épargner et qu’ils soient déçus par des placements qui ne rapportent plus grand-chose.

Des placements qui ne rapportent plus rien

Evidemment, dans un contexte aussi morose, le patrimoine des Français, qui piochent de plus en plus dans leur bas de laine pour arriver à couvrir leurs dépenses courantes, bat de l’aile.

Les Français les plus jeunes et les plus âgés, les plus faibles économiquement, sont ceux qui épargnent le moins.

L’épargne de précaution est révélatrice des disparités entre les Français révèle le rapport de l’INSEE sur le patrimoine.

Le rapport fait état des différents placements des Français. Leurs placements préférés sont ceux à rendements réglementés, dont on peut voir sur le schéma ci-dessus que le rendement nominal est en baisse constante depuis 10 ans.

INSEE_2014_rendement-placements réglementés

Le rapport indique aussi une vraie aversion des Français pour le risque, au bénéfice des produits d’épargne réglementée ou des fonds euros dans leurs contrats d’assurance-vie.

En outre, le rendement réel des obligations d’Etat à 10 ans et des contrats d’assurance-vie en euros n’a pas été à la hauteur ces 20 dernières années, comme le montre ce graphique :

INSEE-2014-obligations-assurances-vie

L’or et l’argent, des placements qui rapportent toujours

Quitte à placer ses économies dans un placement au rendement nul, autant se tourner vers l’or qui, contrairement aux produits bancaires, même les plus sécurisés, a plus de chances de rapporter dans les années à venir qu’un Livret A.

Et quand bien même l’or ne rapporterait rien, il préserve au moins le pouvoir d’achat, ce qui, compte tenu du différentiel prix de la consommation en hausse/salaires stagnants, n’est pas le cas des produits d’épargne libellés en euros.

L’or et l’argent qui fautent d’avoir rapporté en 2013 qui a marqué la fin d’un rallye pourraient s’avérer à nouveau rentables. Mais la rentabilité n’est pas la fonction première de l’or, cet « actif mort » qui ne sert qu’à… assurer le patrimoine et préserver du pouvoir d’achat. Même si on préfère évidemment un or haussier (quitte à en acheter, autant qu’il rapporte un jour), l’or est un parfait outil de transmission patrimoniale qui, quel que soit son cours au moment de la transmission, aura toujours de la valeur.

Sur 10 ans de placement dans l’or, qui a été perdant ? Ceux qui ont investi dans les minières et dans les ETFs (et encore ça se limite à des pertes sur la seule année de 2013 en 12 ans de hausse constamment régulière).

Finance, mon nouvel ami !

Non finalement, la finance n’est plus cet ennemi sans visage qu’entendait dénoncer et réguler François Hollande dans son discours de présidentielles en 2012.

Je vous invite à lire les commentaires de Charles Sannat dans l’édito du 7 juillet du Contrarien. « Notre amie c’est la finance : la bonne finance », a dit Michel Sapin. Ce volte-face n’a rien de rassurant pour l’épargne de la classe-moyenne que la « bonne finance » fera tout pour pomper au maximum.

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires