Chronique de crise : épisode #3

Chers lecteurs du blog L’Or et l’Argent,

Ma soirée d’hier s’est conclue sur ce tweet de Sven Heinrich :

« Hé, la Fed, vous avez réduit les taux à zéro, vous avez lancé un QE de 700 Mds$, vous êtes intervenus sur les repos pour 1000 Mds$, vous avez ouvert des facilités de crédit, et pourtant : les contrats à terme sont court-circuités. Et maintenant : vous faites quoi ? »

Mais aux Etats-Unis, la journée n’était pas encore terminée.

Le bazooka de la Fed impressionne de moins en moins les marchés

Le S&P500 a clôturé à peu près comme il avait ouvert, à 2398 points, en baisse de 5,18% sur la journée.

Avec une clôture à 19 898 points (-6,3%), le Dow Jones est quant à lui descendu en-dessous du niveau qui était le sien lorsque Donald Trump est entré en fonction le 20 janvier 2017.

« Le marché haussier de Trump est désormais son marché baissier : le Dow Jones a perdu plus de 30% de sa valeur en un peu plus d’un mois, effaçant ainsi presque tous ses gains depuis l’inauguration de Donald Trump il y a trois ans. Un mauvais présage pour sa réélection ? »

Si l’on bascule à l’échelle logarithmique, on constate cependant que le Dow Jones a connu des épisodes de panique bien profonds.

« Juste pour mettre les choses en perspective : sur le graphique logarithmique à long terme, le coronacrash ressemble à une crise normale, du moins jusqu’à présent ! »

Même topo sur le S&P500. Si la situation s’envenime, il y a encore du chemin à faire.

Admirez la belle dégringolade de Tesla.

« Tesla : -64% par rapport à son pic début février. En hausse de plus de 120% sur l’année, désormais en baisse de 14%. »

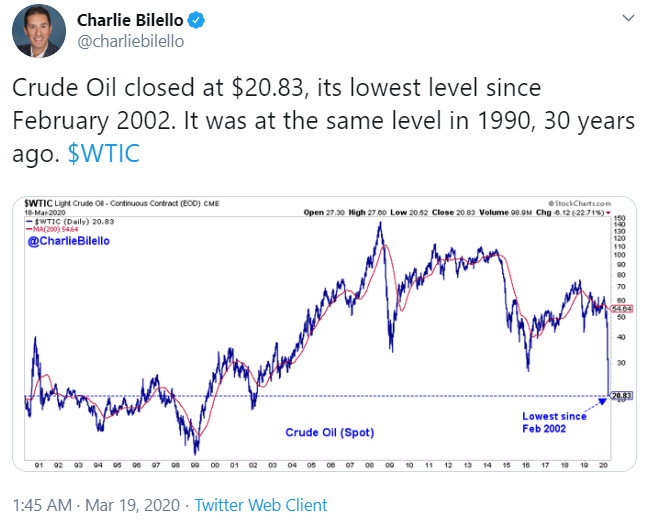

Le pétrole et les matières premières ont encore fait un plus bas.

« Le pétrole brut a clôturé à 20,83 $, son plus bas niveau depuis février 2002. Il était au même niveau en 1990, il y a 30 ans. »

« L’indice CRB des matières premières a clôturé à son plus bas niveau depuis octobre 1972, en baisse de 75% par rapport à son plus haut de 2008. »

J’espère que vous avez eu votre autographe présidentiel : la séance de dédicace semble terminée.

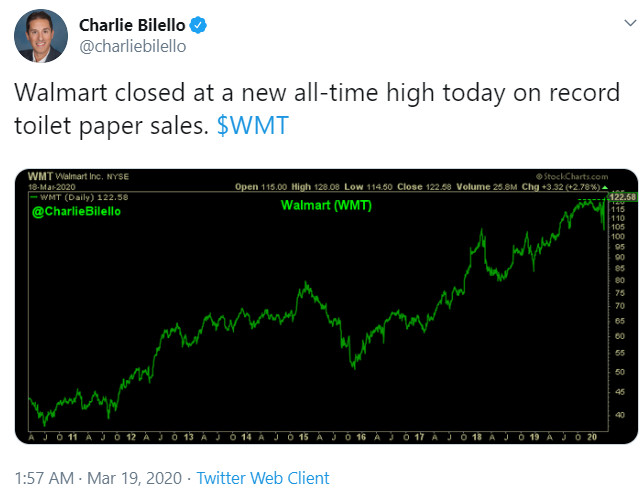

Ah, j’ai failli oublier : sous vos applaudissement, voici la valeur refuge de l’époque !

« Walmart a clôturé à un nouveau plus haut, grâce à un nouveau record de ventes de papier toilette. »

Ca commence à vraiment être le bazar.

« Le pétrole brut est tombé à 20 $ aujourd’hui. Les obligations d’entreprises se font pilonner. Nous avons officiellement atteint le «désordre». »

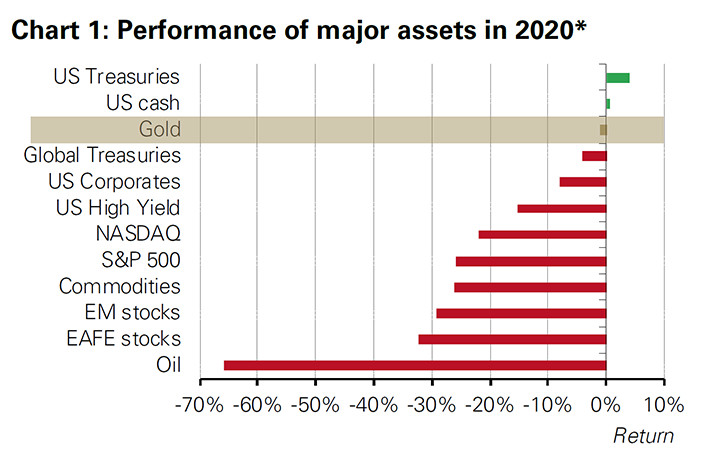

Récapitulons avec ce graphique qui nous est proposé par le Conseil mondial de l’or. (attention cependant, il s’agit de l’or en dollars US, lequel est à -2,8% depuis le 1er janvier, contre +0,6% pour l’or en euros)

« Performance des grandes classes d’actifs depuis 2020 »

Et voici le commentaire du CMO (je mets en gras les passages les plus importants) :

« L’or a […] probablement été utilisé pour lever des liquidités afin de couvrir les pertes dans d’autres classes d’actifs car : il reste l’une des classes d’actifs les plus performantes depuis le début de l’année, malgré les récentes fluctuations ; c’est un actif de haute qualité et très liquide, s’échangeant plus de 260 Mds$ par jour au mois de mars.

Jusqu’à présent, la vente semble plus concentrée sur les produits dérivés en bourse et de gré à gré (OTC). Alors que les ETF adossés à l’or ont enregistré des sorties ces derniers jours, les flux restent positifs pour l’année. Les fonds de toutes les régions ont enregistré 3,6 Mds$ d’entrées nettes en mars pour un total collectif de 11,5 Mds$ depuis le 1er janvier.

À l’avenir, nous pensons que la décélération de la croissance économique aura une incidence sur la demande des consommateurs d’or et que la volatilité de l’or pourrait rester élevée, mais des niveaux de risque élevés combinés avec des taux réels négatifs généralisés et un assouplissement quantitatif soutiendront la demande d’investissement en or comme valeur refuge. »

Je referme la parenthèse.

Bref, comme la Fed en a déjà fait pas mal de son côté…

Réponses politiques de la Fed depuis le sommet du marché le 19 février

« Baisse de taux en urgence ; Taux zéro ; QE de 700 Mds$ ; Intervention repos de 500 Mds$ ; Intervention repos de 1000 Mds$ ; Oh My Fu***** God »

… c’est en fait la BCE qui s’est dévouée pour tenter de mettre de l’ordre dans ce bazar, en tirant une nouvelle roquette de bazooka.

La BCE sort l’artillerie lourde, la BoE la suit

Cela s’est traduit hier soir un peu avant minuit par l’annonce d’un plan de sauvetage colossal qui répond au doux nom de programme de rachat d’urgence face à la pandémie (PRUP, dans la langue de Molière). Oui, désolé, mais il va encore falloir apprendre de nouveaux acronymes…

Il s’agit bien sûr de soutenir la zone euro face aux conséquences du coronavirus, alors que Les Echos semblent s’inspirer de mes titres d’articles d’il y a quelques mois.

« Un affaiblissement prononcé de la monnaie unique ; des déficits budgétaires qui s’envolent de même que les dettes publiques, une croissance économique qui disparaît ; des écarts de taux d’intérêt (spreads) entre les pays du sud de l’Europe et l’Allemagne qui s’élargissent… Cela ne vous rappelle rien ? », s’interroge le quotidien.

Au final, Christine Lagarde pose 750 Mds€ sur la table. « C’est six fois plus que l’annonce du jeudi 12 mars, qui avait été mal reçue par les investisseurs », rappelle Le Monde.

Ajouté au programme en cours, cela signifie que la BCE achètera plus de 1000 Mds€ de dette jusqu’à fin 2020, ce qui en fait le montant annuel le plus élevé jamais atteint par l’institution, avec « près de 117 milliards d’euros engagés par mois », précise La Tribune. En effet, la BCE n’avait jusque-là jamais dépassé les 80 Mds€ de rachats par mois. On peut donc bien parler d’artillerie lourde.

Et Christine Lagarde de préciser ce midi qu’avec elle aussi, ce sera « whatever it takes ».

« Les temps extraordinaires requièrent une action extraordinaire. Il n’y a pas de limites à notre engagement vis-à-vis de l’euro. Nous sommes déterminés à utiliser tout le potentiel de nos outils, dans le cadre de notre mandat. »

En version longue, cela donne : « Le conseil des gouverneurs va faire tout ce qui est nécessaire, dans la limite de son mandat. [Il] est tout à fait prêt à augmenter le programme d’achat de titres et à ajuster sa composition, autant que nécessaire et aussi longtemps que nécessaire. Toutes les options et tous les plans de sauvetage seront considérés pour soutenir l’économie pendant ce choc. » »

Contrairement à ce qu’avait déclaré Christine Lagarde jeudi dernier, peut-être que finalement, la BCE a bien pour « mission de réduire les spreads » de taux entre les différents Etats membres, allez savoir…

On nous parle en particulier de dette grecque. Me voilà bien étonné, moi qui était rassuré de voir le 10 ans grec en-dessous de 1% il y a à peine 5 semaines de cela, et de lire les déclarations rassurantes des autorités publiques après chaque stress tests sur le système bancaire européen (sarcasme – pour cette fois-ci je précise, vu qu’on ne se connaît pas encore très bien).

Quoi qu’il en soit, ces mesures risquent de ne pas arranger les dissensions au sein du Directoire de la BCE…

« Certains décideurs politiques au sein de la BCE sont mécontents que le programme de rachat d’urgence de cette semaine puisse les obliger à relever les limites de la dette que l’institution peut détenir. »

Un peu plus tard dans la journée, après la Fed et la BCE, c’est la Banque d’Angleterre qui est venue passer la troisième couche de mesure de mesures assouplissantes.

« La Banque d’Angleterre a abaissé son taux d’intérêt de référence à un plus bas record de 0,1%, et a annoncé qu’elle achèterait 200 Mds£ d’obligations du gouvernement britannique, dans le dernier effort en date d’une grande banque centrale pour lutter contre les dommages économiques causés par le coronavirus. »

Reste à voir ce qu’en ont pensé les marchés.

Les marchés aux banques centrales : « encore une roquette dans l’eau ! »

On aurait pu s’attendre à des marchés en hausse à l’ouverture, mais en fait, pas du tout.

« Le nouveau bazooka d’urgence de 750 Mds€ de la BCE n’apaise pas les investisseurs. Les marchés mondiaux restent en mode panique avec des contrats à terme américains et européens en forte baisse. Le dollar prolonge ses gains avec la pénurie mondiale de dollars et le cash roi. Les obligations baissent avec des taux américains sur le 10 ans à 1,23%. L’or passe en-dessous des 1500 $, le Bitcoin est à 5400 $. »

Dans le détail, le taux sur le Bund a poursuivi sa plus rapide envolée depuis 30 ans.

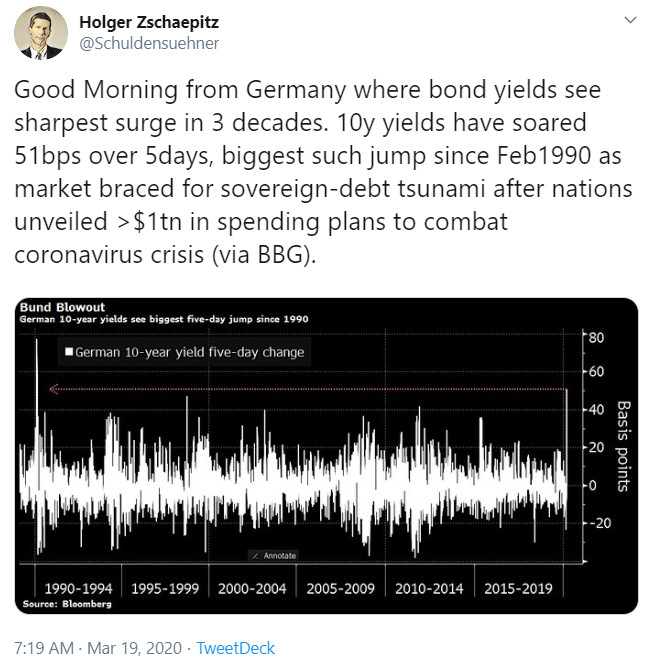

« Bonjour d’Allemagne, où les taux obligataires connaissent la plus forte augmentation en 3 décennies. Les taux à 10 ans ont grimpé de 51 points de base sur 5 jours, le plus grand bond depuis février 1990, alors que le marché se prépare à un tsunami de la dette souveraine, après que les nations ont dévoilé plus de 1000 Mds$ en plans de dépenses publiques pour lutter contre la crise du coronavirus. »

« La déroute du Bund se poursuit. Les taux allemands à 10 ans continuent d’augmenter. Ils augmentent à nouveau de 5 points de base, à -0,19%. »

Une fois encore, les marchés américains ont ouvert dans le rouge.

Cash in king, et le dollar domine toutes les autres devises.

« L’accélération désordonnée du dollar en un graphique, alors que les investisseurs vendent tous leurs actifs par rapport au dollar dans une panique qui voit le cash devenir roi. Au cours des 6 derniers jours, la devise américaine a gagné par rapport à toutes les principales devises. Elle augmenté de près de 10% par rapport à la livre sterling, atteignant le niveau le plus élevé depuis les années 1980. »

Divine surprise : le CAC40, qui a passé une bonne partie de l’après-midi dans le rouge, clôture finalement en hausse de 2,65%, à 3885 points, après être repassé in extremis dans le vert : voilà ce qu’on a aujourd’hui pour 750 Mds€.

A l’heure où j’écris ces lignes, les marchés actions US affichent de leur côté un peu moins de 1% de hausse.

En somme, aujourd’hui, les marchés actions sont parvenus de peu à repasser dans le vert. Mais pour un rebond digne de ce nom, il va sans doute falloir que les banques centrales reviennent beaucoup mieux équipées.

A très bientôt pour le quatrième épisode de cette chronique !

")

0 commentaires