On entend régulièrement depuis quelques mois l’annonce de taux négatifs. Une aubaine pour les Etats qui peuvent restructurer leurs dettes et ainsi, diminuer le « coût de la dette ». Le principe avec les taux négatifs c’est que l’on rémunère l’emprunteur. Donc, s’endetter…rapporterait !

Attention prévient Philippe Béchade, Rédacteur en chef de « La Bourse au Quotidien » et de la lettre « Béchade confidentiel », intervenant de la journée AuCoffre.com : « les taux négatifs sont un piège ». Explications.

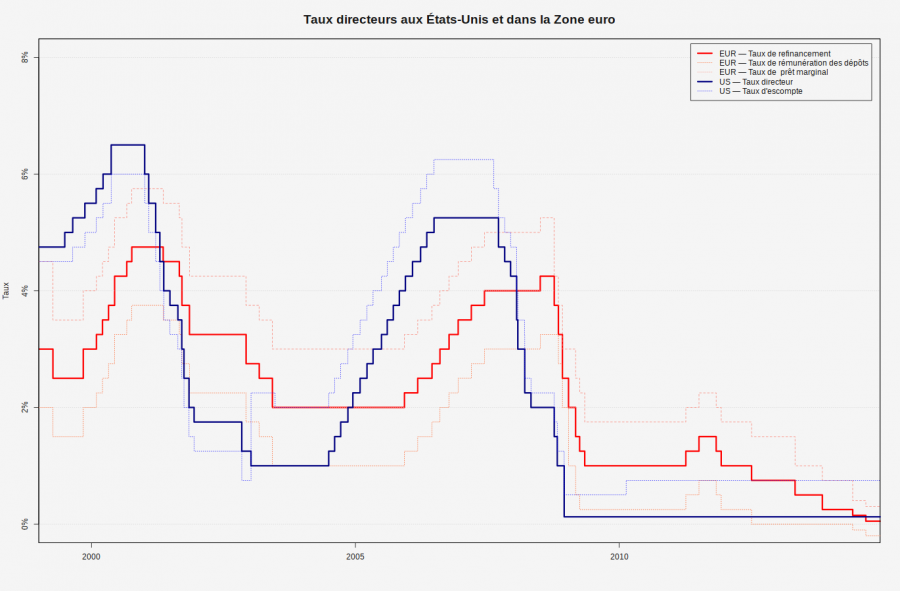

Les effets pervers des taux négatifs

A première vue pour les particuliers, les taux bas, proches de zéro, c’est l’assurance de pouvoir emprunter « à pas cher ». Donc le grand public est plutôt heureux de pouvoir aller mettre la pression sur son banquier de détail pour obtenir une remise de quelques dixièmes de point sur son emprunt immobilier. Cela correspond à quelques milliers d’euros ou des mensualités en moins sur l’ensemble de son prêt. Sauf que cette vision personnelle cache une réalité bien moins réjouissante.

Les banques obligées de « faire » de l’argent ailleurs

Comme le rappelle Philippe Béchade, les banques veulent maintenir leurs marges. Donc en premier lieu, elles réduisent leurs coûts. On entend depuis plusieurs semaines des annonces de plans sociaux dans toutes les grandes banques systémiques d’Europe. On parle pour ce deuxième semestre 2019 de 44 000 postes supprimés pour une dizaine de banques européennes !

Les banques prennent des risques !

L’autre moyen de reconstituer ses marges c’est de trouver des prêts mieux rémunérés. Et donc plus risqués ! C’est ainsi qu’on se retrouve à avoir des banques qui achètent du papier de mauvaise qualité. Comme le rappelle Philippe Béchade, cela ressemble fortement à la dérive des subprimes. On achète du risque BBB puis un peu de BB+ sauf qu’il ne faut surtout pas que le triple B se dégrade. Sinon, c’est l’ensemble qui s’effondre.

L’épargne du particulier moins rémunérée et même taxée

L’autre levier sur lequel les institutions bancaires peuvent jouer c’est l’épargne des particuliers. En effet, en Europe notamment, la BCE a décidé de « taxer » l’argent qui dort. Evidemment, le banquier central souhaite que les liquidités qu’il a mis à disposition des banques se retrouve dans l’économie réelle, pas en train de végéter sur des comptes courants. Les taux bas, c’est aussi une manière d’inciter les épargnants à changer d’habitudes, à investir directement dans l’économie. Résultat, on demande aussi au particulier de prendre des risques avec son épargne. C’est aussi plusieurs assureurs qui ont décidé de changer la nature de leurs assurances vie avec l’abandon petit à petit des fonds « en euros » pour des unités de compte qui sont en fait des sélections de produits financiers actions ou autres. La promesse c’est bien évidemment une meilleure rémunération en cette période de taux bas. Mais c’est aussi une forte augmentation du risque de perte en capital.

")

0 commentaires