Dans leur dernier rapport In Gold We Trust, Ronald Stöferle et Mark Valek expliquent pourquoi l’offre d’argent risque d’être en déclin au cours des années à venir. « Sur 8 sources d’offre d’argent, seulement 2 ne sont pas dans un état quasi-prédéterminé de stagnation ou de contraction », résument-ils. Comme nous l’avons vu lundi passé, il s’agit du recyclage des bijoux et des pièces.

Quid de la demande ?

Demande d’argent métal : le verre est-il à moitié plein ou à moitié vide ?

Comme le comportement des gouvernements et des banques centrales vis-à-vis de leurs réserves d’argent est relativement neutre depuis 2015, Stöferle et Valek (S&V) distinguent au niveau de la demande d’argent entre 3 grandes catégories : la demande industrielle (environ 55% de la demande totale), la demande ornementale (bijouterie et argenterie, 25%) et la demande financière, c’est-à-dire la demande d’investissement (20%).

D’emblée, S&V mettent les pieds dans le plat : deux de ces trois catégories « ont terriblement souffert ces douze dernières années. La demande industrielle n’a effectivement pas connu de croissance pour la même raison que le commerce mondial s’est détérioré, les investissements directs étrangers ont diminué et la croissance économique a décliné : la crise de 2008 n’est pas encore été résolue. De la même manière, la demande décorative n’a pas évolué car les revenus réels, bien qu’en hausse, augmentent à environ un septième de la vitesse tendancielle qui a suivi la Seconde guerre mondiale. Comme si cela ne suffisait pas, voilà maintenant 2020, une année destinée à détruire la demande industrielle et décorative. »

A court terme, il n’y a donc pas grand-chose de réjouissant à se mettre sous la dent du côté de la demande d’argent. Si vous êtes en train de vous demander où diable vous avez bien pu ranger votre boîte de Lexomil, je vous invite à m’accorder encore instant pour vous présenter le bon côté des choses.

Pour cela, il va nous falloir entrer un peu plus dans le détail de chacune de nos 3 grandes catégories.

Quelles perspectives pour la demande industrielle d’argent ?

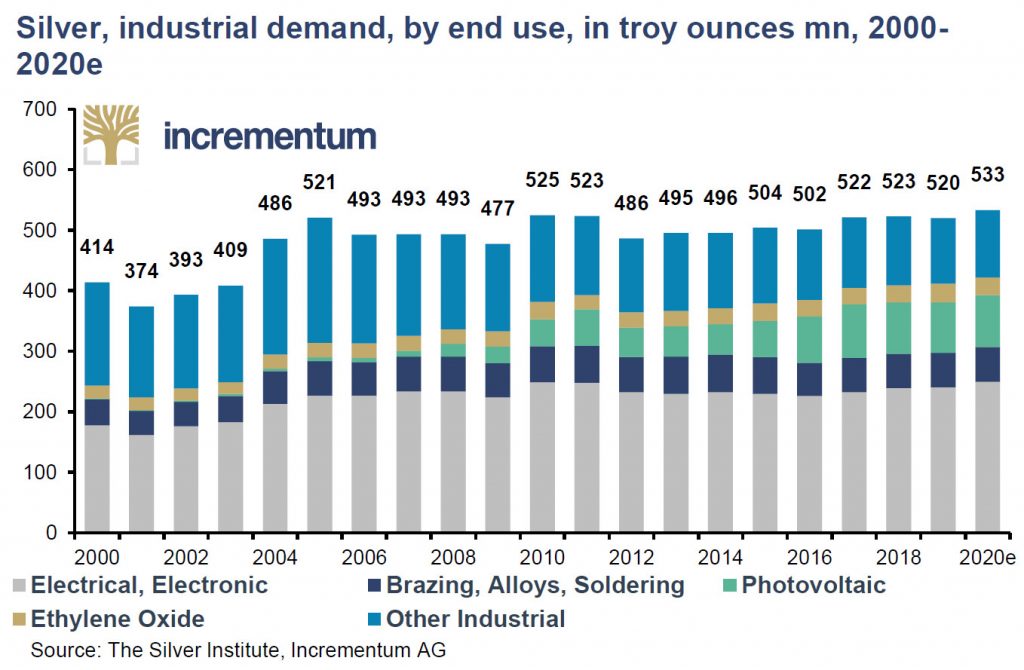

A plus de 50% de la demande totale, on pourrait croire que la demande d’argent en provenance de l’industrie est élevée. Il n’en n’est rien. « En fait, elle est assez faible. Dit autrement, il y a une énorme marge d’amélioration au niveau de la consommation d’argent par les secteurs de l’industrie, de la construction et de la production d’énergie, une fois que le monde sera sorti de la dépression dans laquelle il se trouve » depuis 2008, expliquent S&V. Pour des raisons évidentes, le seul secteur dans lequel l’utilisation industrielle de l’argent est définitivement condamnée au déclin est celui de la photographie.

Demande industrielle d’argent par type d’utilisation (en millions d’onces troy, 2000-2020 – estimation)

Comme l’écrivent les deux Autrichiens, c’est bien en dépression que se trouve l’économie mondiale. Cela fait maintenant 12 ans que les autorités publiques des économies les plus importantes de la planète prolongent à bouts de bras une croissance moribonde à grands coups de dépenses publiques et de politiques monétaires qui n’ont depuis belle lurette plus rien de conventionnel.

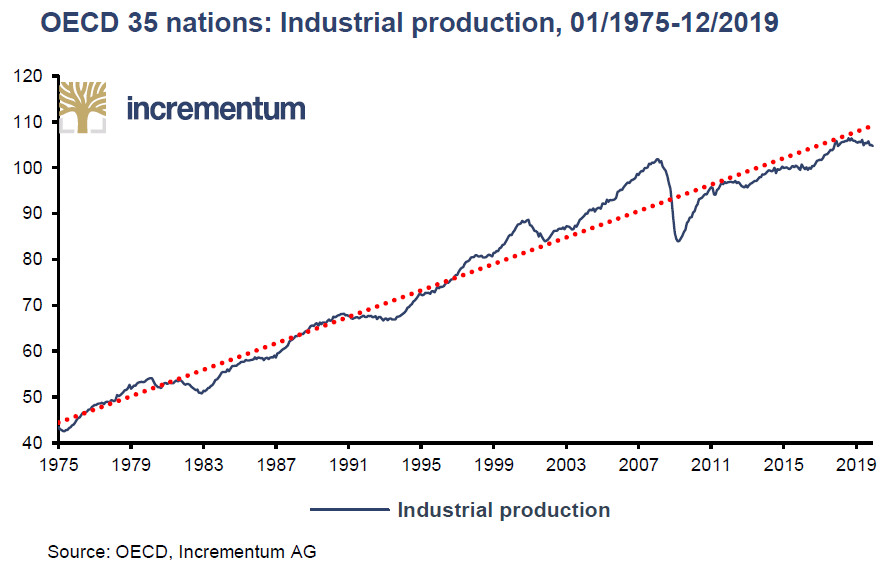

Et voici le résultat : « Au total, l’indice composite de la production industrielle des pays de l’OCDE pour 35 pays affiche une croissance totale de 3,5 % entre janvier 2008 et décembre 2019. Au total. Pas par mois ni même par an », écrivent S&V.

Production industrielle des 35 pays de l’OCDE entre janvier 1975 et décembre 2019

Quid des pays émergents, vous demandez-vous sans doute ? Leurs niveaux de croissance sont certes beaucoup plus élevés que les nôtres, mais S&V soulignent que la trajectoire de croissance de l’Inde est passée en-dessous de sa tendance des 60 dernières années en 2011, date à laquelle la trajectoire de croissance de la Chine passait quant à elle en-dessous de sa tendance à 30 ans.

Par conséquent, « Les douze dernières années ont été une « décennie perdue » pour la demande industrielle d’argent », jugent S&V. « Nous nous situons au milieu de la troisième dépression mondiale des 150 dernières années, après les précédents que sont la Grande dépression de 1873-1896 et la Grande dépression 1929-1947 », précisent-ils. Voilà pour la mauvaise nouvelle.

Passons aux bonnes : « Or, qu’est-ce qui a suivi chacune de ces expériences ? », poursuivent S&V. « Un véritable âge d’or de productivité, d’expansion, dans l’industrie manufacturière et dans la construction. C’est aussi ce qui nous attend, quelque part à l’horizon. Nous nous attendons à ce que la demande d’argent explose davantage dans ce nouvel âge d’or. »

Ce que sous-entendent S&V, c’est que les expériences monétaires en cours ne dureront pas éternellement. Or, une fois que le monde économique artificiel dans lequel nous baignons sera derrière nous, nous assisterons alors au retour d’une croissance saine.

Attention, je ne suis pas en train de vous dire que cela est pour demain. Comme le rappellent S&V, les périodes de dépression économique, qui se caractérisent par un ralentissement persistent du rythme de la croissance par rapport à son niveau habituel, peuvent durer… longtemps. Pas besoin de remonter au XIXe siècle pour en trouver des exemples : regardez du côté du Japon, où voilà 30 ans que les autorités publiques sont incapables de faire durablement émerger une croissance économique digne de ce nom.

Arrive cependant toujours un moment où, par la force des choses, la situation finit par se retourner. C’est ce qui amène S&V à conclure : « Nous nous attendons à ce que les demandes industrielle et décorative d’argent explosent en ce nouvel âge d’or ». Par conséquent, « L’investisseur en argent est en passe d’entrer dans un marché ravagé par les bombes et subissant son dernier rinçage. »

Voilà pour la demande industrielle d’argent.

Quelles perspectives pour la demande d’argent issue de la bijouterie, de l’argenterie et de l’investissement ?

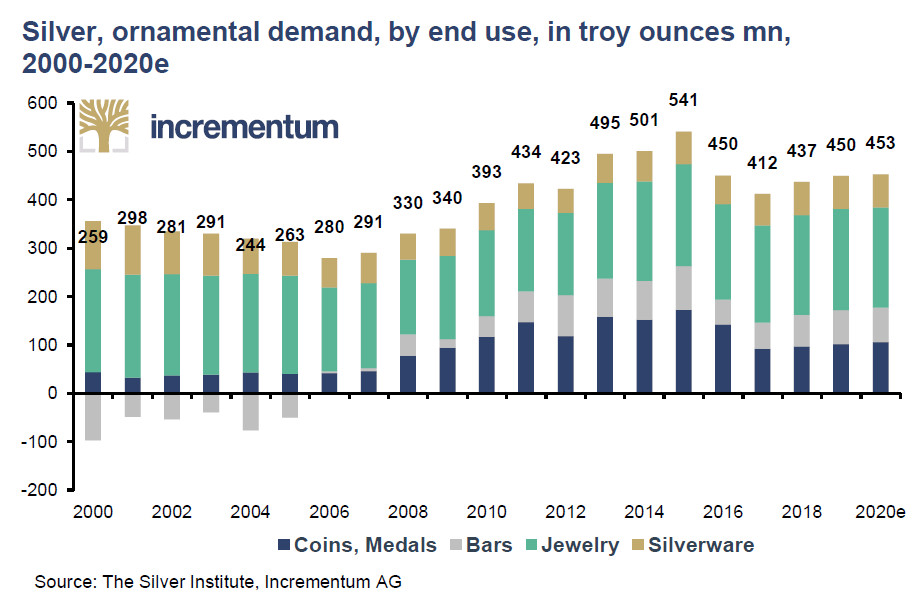

Commençons par jeter un œil à ce graphique qui récapitule ce qu’il s’est passé sur le front de la demande d’argent au cours des 20 dernières années, hors demande industrielle, demande des gouvernements et demande de hedging.

Demande d’argent de nature ornementale et d’investissement, par type d’utilisation (en millions d’onces troy, 2000-2020 – estimation)

Sur le front de la demande en provenance du secteur de la bijouterie, l’histoire est à peu près la même que pour la demande industrielle. « La demande de bijoux a énormément augmenté, passant de 91 millions d’onces en 1990 à 208 millions d’onces en 1999, en raison du large partage des richesses et de l’augmentation des revenus réels. Puis, de 2000 à 2004, quelque chose s’est passé. Que ce soit à cause de la récession américaine ou de l’euro qui a épuisé l’énergie de l’Europe périphérique, les taux de croissance [économique] ont stagné, tout comme la consommation de bijoux qui s’est élevée en moyenne à 209 millions d’onces par an. Par la suite, les revenus réels des économies avancées ont souffert avec d’abord la récession de 2008-2009, puis la crise européenne de 2011-2012. Ces années-là, la demande d’argent en provenance du secteur de la bijouterie est tombée à 169 millions d’onces par an. La reprise [de l’activité économique] a ramené la demande au niveau où elle se situait au début de l’année 2000, à savoir à peine plus de 200 millions d’onces par an. », détaillent S&V.

Sans surprise, l’évolution du revenu réel des ménages est au cœur du sujet. Dès lors, il n’y a pas de quoi s’étonner de la stagnation de la demande d’argent en provenance du secteur de la bijouterie au cours des 20 dernières années. A l’instar de la demande industrielle, il faut s’attendre à un boom de la demande d’argent en provenance du secteur de la bijouterie une fois que nous sortirons de la dépression et que les revenus réels augmenteront à un rythme plus soutenu.

Un mot au sujet de la demande d’argent en provenance du secteur de l’argenterie. Comme l’indiquent S&V, « Après avoir doublé en passant de 62 millions d’onces en 1990 à 120 millions d’onces en 1999, la demande d’argent du secteur a décliné au point de retomber à son niveau des années 1960, avec un plongeon jusqu’au niveau des années 1950 lors de la période économiquement difficile qui s’est étendue entre 2008 et 2012. En 2019, on estime la demande du secteur à 69 millions d’onces. » S&V ne se montrent guère optimistes : « Nous allons probablement assister à un retour au niveau des années 1950 en raison des récents troubles économiques. »

Arrive enfin la demande d’argent aux fins d’investissement. C’est essentiellement sur cette dernière composante qu’a reposé le soutien à la demande de métal depuis la deuxième moitié des années 2000. C’est également elle « qui continuera à soutenir le métal alors que nous traversons une période d’adaptation difficile, à la fois en ce qui concerne ce virus mais aussi, plus largement, tant que nous continuerons à subir les conséquences de 2008-2009 », estiment S&V. Notez que la création de l’ETF iShares Silver Trust (code : SLV) en 2006 n’est pas pour rien dans ce retournement de tendance, lequel a par ailleurs été concomitant de la baisse du dollar et du gonflement de la bulle de l’immobilier américain.

Voilà pour l’analyse de l’argent du côté de la demande.

Lundi prochain, nous ferons le bilan des forces en présence sur ce marché, et je vous dirai tout ce qu’il faut savoir sur un autre outil dont vous avez forcément déjà entendu parler : le fameux ratio or/argent !

")

0 commentaires