Jusqu’à présent, notre périple oriental nous a mené chez les deux poids lourds du marchés de l’or. En Chine, nous avons constaté que l’Etat fait tout ce qui est en son pouvoir pour que la population achète de l’or, alors que c’est l’exact inverse qui se produit en Inde.

Quid des pays comme la Russie, le Japon ou encore l’Iran ?

Bons baisers de Russie, où la demande d’or est avant tout étatique

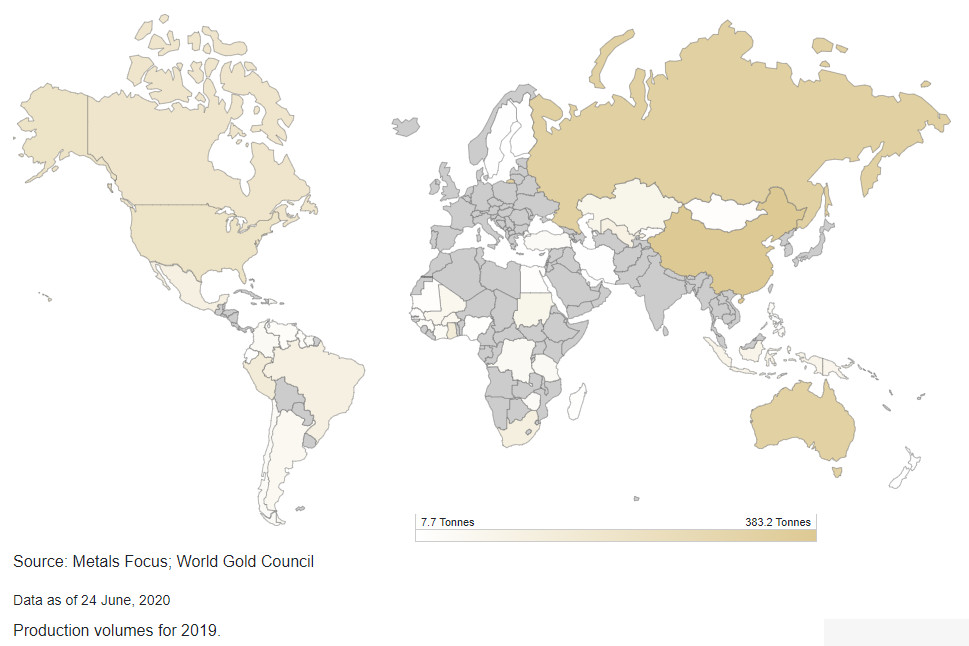

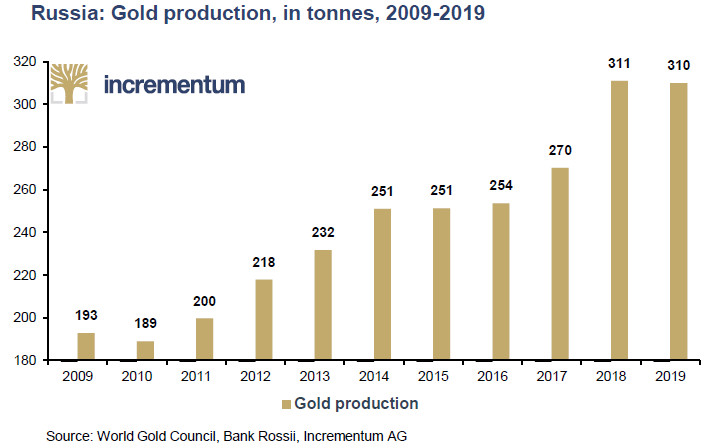

La Russie est un acteur important sur le marché de l’or, et ce à au moins deux titres. Tout d’abord, avec 310 tonnes d’or extraites de son sol en 2019, le pays est le deuxième producteur d’or au monde, côte à côte avec l’Australie et loin derrière la Chine et ses 400 tonnes d’or.

Production minière d’or dans le monde

Notez que la tendance de la production nationale d’or est à l’accroissement puisqu’elle a augmenté de plus de 50% au cours des 10 dernières années, comme le relèvent Ronald Stöeferle et Mark Valek (S&V) dans leur dernier rapport In Gold We Trust.

Production minière d’or en Russie entre 2009 et 2019

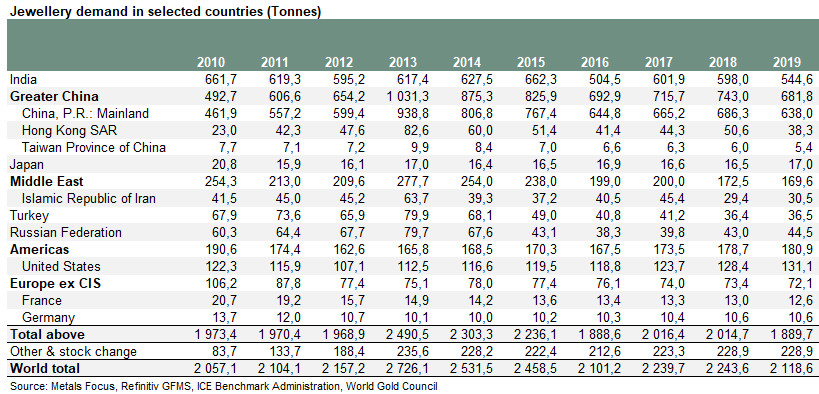

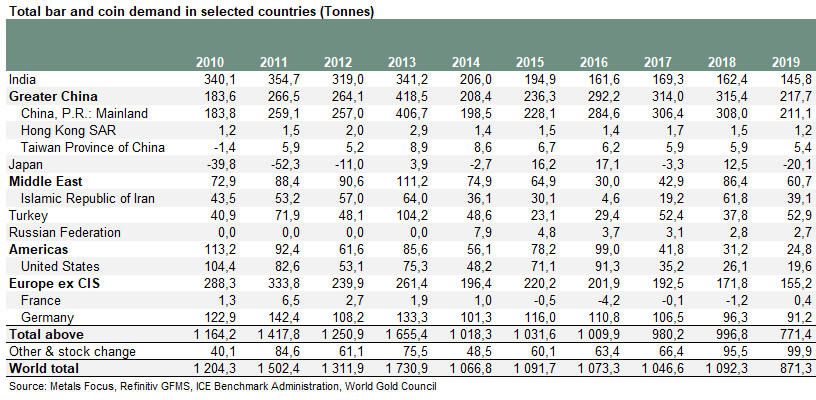

A la différence de la situation indienne, ce ne sont pas les épargnants qui constituent le gros de la demande d’or physique en Russie. Comme vous pouvez le constater sur ces deux graphiques, la demande cumulée de bijoux a oscillé au cours des 10 dernières années entre 40 et 80 tonnes par an (soit entre 2 et 4 fois plus qu’en France), alors que la demande d’or d’investissement (physique) a tourné autour de 3-4 tonnes par an depuis 2015 (ce qui reste mieux que la demande française qui a été négative au cours de cette période).

Demande d’or en provenance de la bijouterie (sélection de pays, 2010-2019)

Demande d’or d’investissement (sélection de pays, 2010-2019)

Au maximum, la demande privée d’or physique s’est montée à près de 80 tonnes en 2013.

Voilà qui ne pèse pas lourd en comparaison des grosso modo 200 tonnes d’or que la Banque centrale de la Fédération de Russie a achetées chaque année depuis 2014.

Achats annuels d’or de la Banque centrale de la Fédération de Russie entre le T1 2002 et 2020 (en tonnes)

Comme nous le verrons dans une prochaine série de billets, l’or revêt en Russie un enjeu hautement stratégique. Il s’agit notamment pour l’Etat de se protéger des sanctions que lui inflige l’Ouest, ce qui explique que la Banque centrale de la Fédération de Russie soit devenue l’un des acteurs du marché de l’or émettant l’une des demandes parmi les plus stables qui soient.

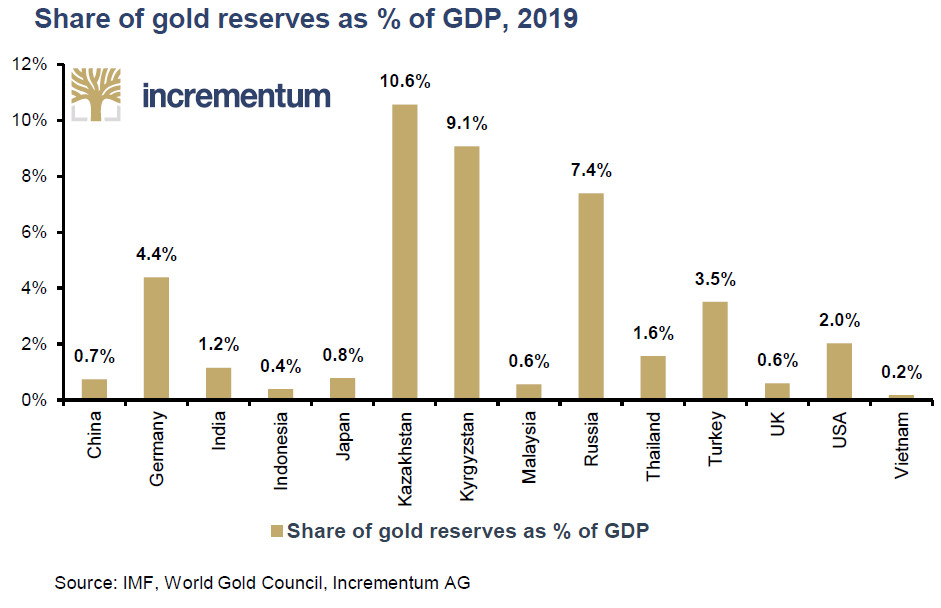

Ainsi, après avoir doublé le montant de ses réserves en seulement 5 ans pour atteindre près de 2300 tonnes d’or à la fin du T1 2020, la Russie est l’un des pays dont la banque centrale détient le plus d’or par rapport à la taille de son économie.

Notez qu’à l’instar de la Chine, « l’or reste dans le pays », comme le relèvent S&V.

Le Japon, un marché physique florissant dans les années 1970 et 1980, désormais plus orienté sur l’or papier

Si vous remontez cette page jusqu’au tableau illustrant la demande d’or d’investissement au cours des 10 dernières années, vous constaterez que le Japon est le seul pays (de la sélection) qui affiche à la fois des années de très fortes décollectes (jusqu’à 52 tonnes vendues en 2011 !) et des années de forte collecte (jusqu’à 17 tonnes achetées en 2016). Les épargnants japonais sont donc très actifs sur le marché de l’or physique, à la fois à l’achat et à la vente. Une remarque assez amusante : lorsqu’il s’agit d’acheter des pièces d’or, c’est dans près de la moitié des cas la Philarmonique de Vienne qui a leur faveur, ce qui témoigne de l’attrait des Japonais pour la musique classique.

Comme le relèvent S&V, « On oublie que le Japon a eu un marché de l’or florissant, en particulier pendant le boom des années 1970 et 1980. Les « plans d’accumulation d’or » ont atteint leur apogée dans les années 80, alors que les citoyens japonais ont épargné un total d’environ 300 tonnes d’or. »

Cependant, à la différence de la Chine et de l’Inde, le Japon est un pays « occidental » sur le plan du développement de ses infrastructures financières. Les épargnants japonais ont donc depuis longtemps accès à l’alternative que constitue l’or papier. Comme l’écrivent S&V, « Toute la gamme des produits d’investissement se négocie sur la Tokyo Commodity Exchange (TOCOM). Les ETF sont à la disposition des investisseurs, tout comme les contrats à terme, les plans d’épargne-or et les produits dérivés. Le marché de l’or japonais est certainement l’un des plus liquides, des plus « matures » et des plus importants au monde, même s’il n’est plus perçu comme tel en Occident. »

Comme en Inde – quoi que dans une moindre mesure -, le gouvernement ne voit pas l’achat d’or physique par ses épargnants d’un très bon œil. Depuis 2014, « Les taxes sur les importations d’or ont été progressivement augmentées de 5 à 10% » rappellent S&V, ce qui a, comme en Inde, débouché sur l’explosion de la contrebande, alors que les importations officielles s’effondraient. Ce seraient 160 tonnes d’or qui auraient été introduites illégalement dans le pays en 2017, selon Tokyo.

L’Iran, le pays oriental par excellence où tout le monde sait que l’or est la monnaie de dernier recours

Le régime des mollah sévit depuis 1979. Depuis lors, les relations avec l’Ouest sont pour le moins tendues et, comme je l’expliquais dans mon livre, « La situation en Iran s’est particulièrement envenimée au début de l’année 2012. En décidant un embargo sur le pétrole iranien, les États occidentaux ont tenté d’assécher les réserves en dollar de Téhéran. Afin d’assurer la continuité de son commerce international, l’Iran [a réintroduit] l’or en tant que moyen de paiement. Les autorités iraniennes ont déclaré que les exportations de pétrole pourraient dorénavant être payées en or, en plus des devises traditionnelles. Alors que la Chine [réglait] déjà une partie de son commerce avec l’Iran en marchandises, l’Inde a annoncé qu’elle paierait désormais une partie du pétrole iranien en métal jaune. »

Et oui car outre la mise en place d’un embargo, l’Ouest avait pour la première fois coupé l’accès de Téhéran au réseau SWIFT. Il a donc fallu que l’Iran innove pour continuer ses affaires. Outre les exemples évoqués ci-dessus, on peut relever que la Turquie a elle aussi réglé ses importations de pétrole en or.

Lorsqu’en 2018, l’Iran a à nouveau vu son accès à SWIFT lui être retiré, la situation n’a pas été aussi dramatique que cela n’avait été le cas en 2012. En effet, le pays avait depuis resserré ses liens commerciaux avec la Russie qui lui octroie un accès à son réseau Cyber-FT (destiné aux personnes privées), lequel est compatible avec le réseau SWIFT, tout comme à son réseau SPFS dont a pu bénéficier la Banque centrale d’Iran. Téhéran dispose donc d’un accès de secours au commerce international, sans compter que « La Chine, également alliée de l’Iran, dispose désormais de son propre système « SWIFT » avec le « Cross- Border Interbank Payment System » (CIPS) », comme le relèvent S&V. Et les deux Autrichiens d’en conclure que « De ce point de vue, l’importance de l’or pour le commerce extérieur direct a peut-être diminué quelque peu, mais l’or reste bien sûr le premier véhicule d’épargne du peuple iranien. »

En effet, si vous vous reportez à nos deux tableaux représentant la demande d’or en provenance de la bijouterie et de l’investissement sur la période 2010-2019, vous pouvez constater que la demande de bijoux oscille entre 29 et 64 tonnes par an, alors que la demande d’investissement est encore plus élevée.

Avec une production aurifère qui se montait à seulement 11 tonnes en 2019, l’Iran est donc largement un pays importateur net. Les chiffres de sa demande domestique, très importants au vu de la taille de son économie, peuvent être rapprochés du taux d’inflation à deux chiffres qui ravage l’économie depuis des lustres.

Evolution de l’inflation des prix à la consommation en Iran depuis les années 1990

Ceux des Iraniens qui ont pu acheter de l’or se sont donc protégés de la crise monétaire quasi perpétuelle que traverse le pays.

Lundi prochain, nous terminerons notre périple oriental avec la visite d’un dernier pays.

Je vous retrouverai pas très loin de chez nous, en Turquie !

0 commentaires