L’or est parfois présenté comme la panacée universelle, en cela qu’il serait l’unique solution permettant de surmonter tous les scénarios macroéconomiques. Qu’en est-il réellement ? Commençons par nous pencher sur les liens qui unissent le cours de l’or à la déflation.

J’ai déjà eu l’occasion de vous parler des propriétés financières de l’or. L’année passée, j’avais abordé la question sous l’angle de l’or en tant qu’outil de diversification de portefeuille, en vous proposant un commentaire critique d’une publication périodique du Conseil mondial de l’or intitulée « La pertinence de l’or en tant qu’actif stratégique » (voir ici et là).

Aujourd’hui, c’est de l’or en tant qu’outil de couverture face aux différents scenarios macroéconomiques que je vais vous parler. Nous allons voir comment le cours de l’or réagit à la « tectonique monétaire », pour reprendre l’expression de Ronald Stöferle et Mark Valek (S&V). Voici le programme :

- Or et déflation ;

- Or et inflation ;

- Or et stagflation ;

- Or et scénario catastrophe (hausse de la volatilité, guerre, explosion de l’euro, hyperinflation, interdiction de détention d’or, etc.).

Commençons avec deux remarques méthodologiques

Par « inflation », je désignerai l’augmentation durable, générale et auto-entretenue des prix des biens et des services (et par « déflation », il faudra comprendre l’inverse). Il s’agit donc de nous pencher ici sur les liens qui unissent le cours de l’or à l’inflation des prix au sens de l’INSEE, et non à l’inflation en tant qu’explosion des agrégats monétaires, selon le point de vue de l’école autrichienne d’Economie (une question que j’ai déjà abordée au travers des modèles d’Incrementum et de Lyn Alden).

Réglons ensuite la question de la devise. Comme j’ai eu l’occasion de l’expliquer dans cette vidéo, il faut idéalement suivre le cours de l’or dans la devise du pays dans lequel on vit, au sens où l’on y perçoit la majorité de ses revenus et on y fait l’essentiel de ses dépenses (l’euro, en ce qui nous concerne) et prendre en compte le niveau de l’inflation en France*. Si cela n’est pas pour vous une évidence, je vous invite à m’indiquer en commentaire en quoi le cours de l’or libellé en dollars ou en pesos et les IPC américains ou argentins impactent votre vie quotidienne. (* Je vais donc fonder mon propos en priorité sur des études portant sur la relation qu’entretiennent le cours de l’or en euros et les différents régimes d’inflation en France… enfin dans la mesure possible, les études financières étant la plupart du temps libellées en dollars.)

Une fois que l’on a réglé la question de la devise dans laquelle on exprime le cours de l’or, c’est le moment de se pencher sur lespropriétés financièresdu métal, avec aujourd’hui la question de l’or en tant qu’outil de couverture face aux différents scenarios macroéconomiques.

Commençons avec un environnement monétaire qui nous a été familier pendant des siècles avant de disparaître des radars pour des raisons évidentes, j’ai nommé la déflation !

Comment l’or réagit-il à la déflation ?

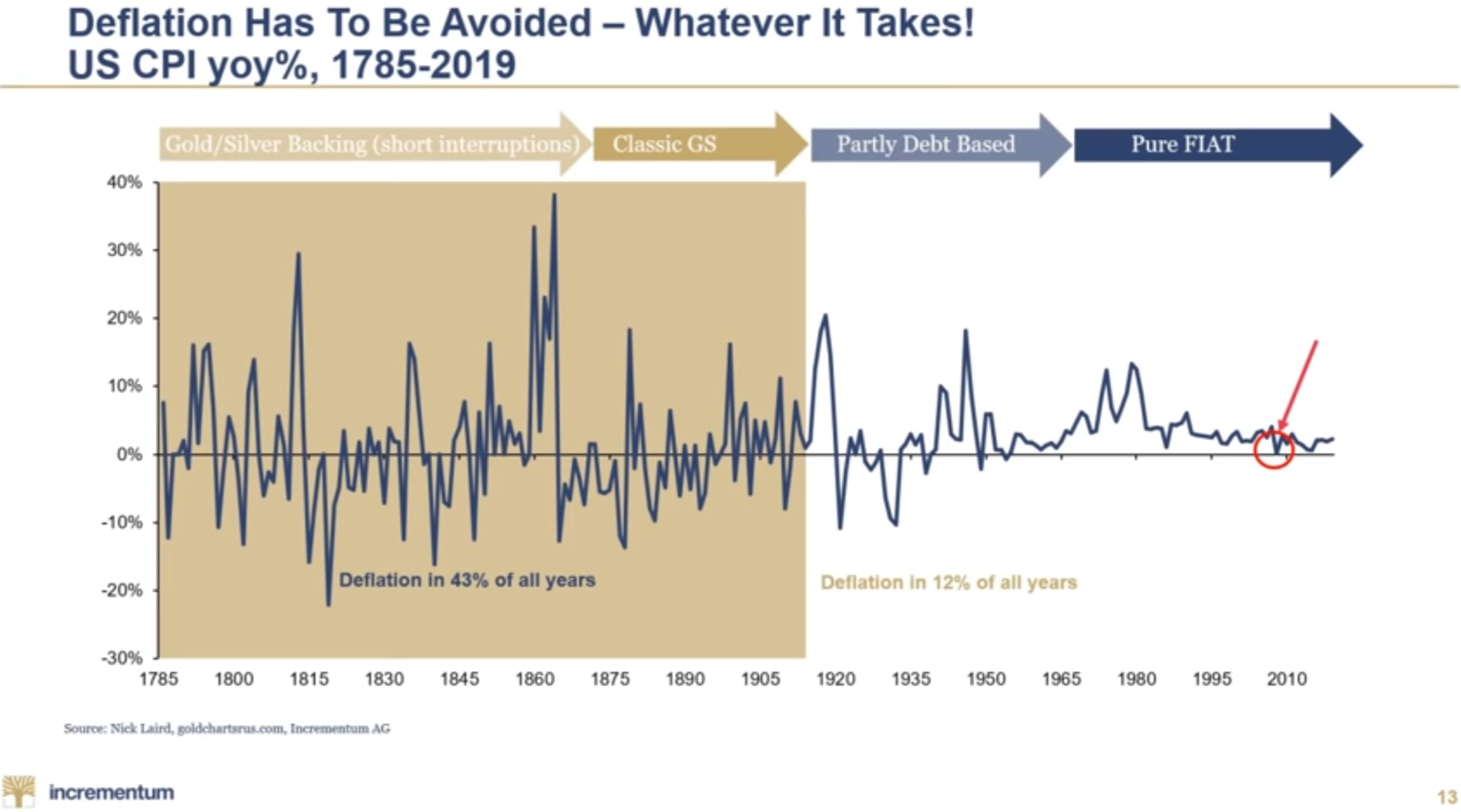

Comme l’indiquait Ronald Stöferle dans une conférence d’avril 2020, « jusqu’en 1930, la plupart du temps, nous avions de l’inflation et de la déflation. Cela changeait assez souvent. 43% du temps, nous avions affaire à un environnement déflationniste. Puis cela a changé. Depuis 1971, nous n’avons eu qu’une seule phase très éphémère de déflation, à savoir en 2008. »

Système monétaire, climat monétaire et IPC aux Etats-Unis entre 1785 et 2019

Sur le graphique suivant, issu du rapport In Gold We Trust 2015, on peut constater la performance de l’or au cours d’une sélection de périodes historiques de déflation.

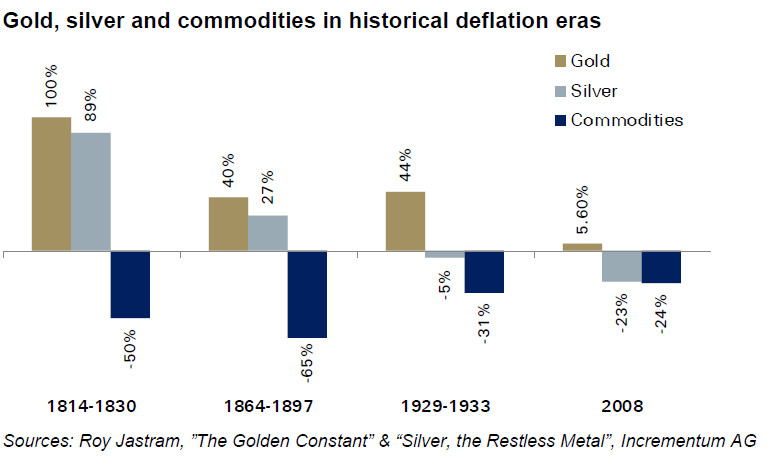

Performance de l’or, l’argent et les matières premières durant une sélection de périodes historiques de déflation (1814-2015)

Je souhaite limiter cette analyse à la performance de l’or depuis que le cours du métal a été fixé librement par les forces du marché au début des années 1970, afin d’avoir une vision représentative de l’époque dans laquelle nous vivons. Je ne commenterai donc pas les résultats de The Golden Constant, l’étude du statisticien Roy W. Jastram qui porte sur l’évolution du prix de l’or et son pouvoir d’achat réel en Grande-Bretagne et aux États-Unis entre 1560 et 1976.

Je me bornerai à relever au sujet de l’or qu’en 2008, le métal s’est apprécié de 5,6% en dollars (et de 10,5% en euros).

Par ailleurs, comme le relèvent S&V : « ce graphique montre également clairement pourquoi l’or en particulier est un actif monétaire, et pas simplement une autre commodity ». Le groupe des matières premières a en effet connu un destin tragique en 2008. Il en est allé de même de l’argent métal qui a enregistré une performance quasiment identique à celle des matières premières.

Quel est le raisonnement économique sous-jacent à ce résultat ?

Voici ce que j’expliquais dans mon livre en 2013 :

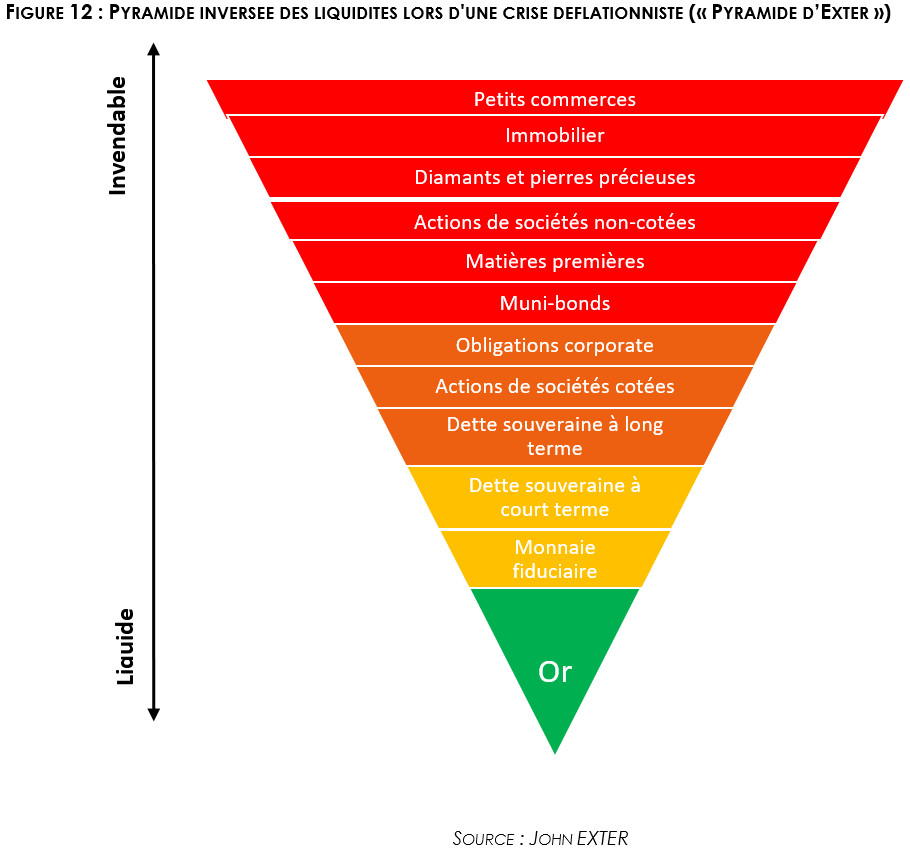

« Comme les agents économiques diffèrent leurs projets de consommation, les actifs se vendent difficilement, d’où une baisse auto-entretenue de leur prix. La liquidité devient synonyme de sécurité et le cash est l’actif le plus prisé. La pyramide « inversée » d’Exter met en évidence que dans un contexte déflationniste, l’attractivité des diverses classes d’actifs est fonction de leur liquidité (donc de leur sécurité).

Par opposition aux petits commerces ou à l’immobilier qui sont très difficilement vendables dans un contexte déflationniste, l’or constituerait le meilleur placement du fait de son caractère liquide. L’or serait l’actif n° 1 dans cette situation car contrairement au cash, sa valeur ne s’éroderait pas dans l’hypothèse où les banques centrales décideraient de combattre la déflation par la planche à billet. »

Avant de conclure : « Du fait de son caractère liquide, l’or figure en très bonne position pour faire face aux conséquences négatives engendrées par une conjoncture déflationniste (dépréciation des actifs). » Je maintiens ce pronostic.

Reste cependant à questionner la probabilité d’un tel scénario.

Pourquoi un scénario déflationniste est-il exclu à court et moyen termes ?

La réponse tient en quelques mots : la déflation est un environnement économique qui a quasiment disparu des radars depuis que le monde a (re-)commencé à empiler de la dette à tout-va.

Je ne reviendrai pas sur les chiffres de la dette mondiale que j’ai traités dans ces deux vidéos (voir ici et là).

Passons directement au diagnostic. Comme le relevaient S&V dans leur rapport IGWT 2019, « En raison de l’endettement élevé de tous les secteurs (gouvernement, entreprises, ménages) désormais mondial, la déflation ne peut pas être tolérée au plan systémique ». Par conséquent, « Nous attendrons en vain des augmentations importantes des taux d’intérêt ou des taux réels clairement positifs dans les années à venir. Le monde semble en grande partie pris dans le piège des taux zéro, ou du moins dans le piège des taux d’intérêt faibles. » […] Or « Dans un monde fortement endetté, la déflation des prix, d’un point de vue économique et politique, est un scénario d’horreur qui doit être évité quoi qu’il en coûte ».

Et oui car une inflation en baisse jusqu’à devenir négative, cela est certes appréciable du point de vue du consommateur avec des prix à la consommation qui dégringolent, mais c’est la catastrophe du point de vue de l’Etat avec :

- Des recettes fiscales en baisse sur les particuliers et les entreprises ;

- Une augmentation de la dette publique en termes réels et un renchérissement du service de la dette (principal + intérêts) ;

- Un système bancaire fragilisé puisque les entreprises se trouvent minées par le ralentissement de l’activité et, par répercussion, par des salariés eux aussi précarisés.

Voilà pourquoi du point de vue des gouvernements, la déflation n’est même pas tolérée en rêve.

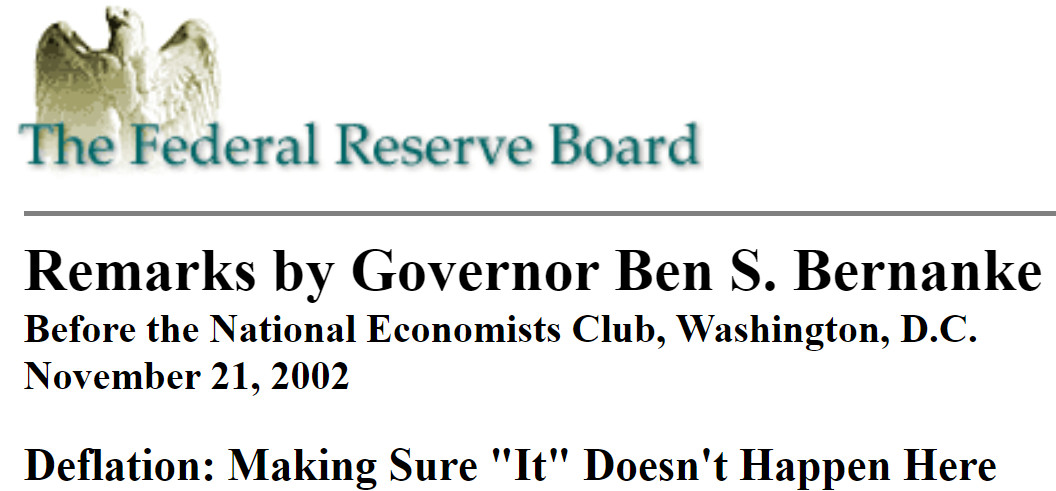

Ajoutez à cela des banques centrales qui ont pour mandat de garantir la stabilité des marchés financiers, et surtout des banquiers centraux qui perpétuent le credo énoncé par Ben Bernanke en 2001, à savoir que la pire des choses qui pourrait nous arriver serait de voir ressurgir le monstre déflationniste des années 30…

… et vous pouvez être « certains que cette fois, les banquiers centraux feront à nouveau tout ce qu’il faut pour éviter toute pression déflationniste », comme le conclut Ronald Stöferle.

Bref, autant dire que le retour de la déflation n’est pas pour demain !

Dans leur rapport IGWT 2020, S&V partageaient l’avis de Jim Rogers pour qui « Quiconque pense qu’il y aura déflation ne comprend pas le système monétaire au XXIe siècle. Il pourrait bien y avoir un effondrement déflationniste plus tard, mais avant que cela ne soit le cas, le gouvernement imprimera de l’argent jusqu’à ce que le monde soit à court d’arbres. »

Comme c’est sur cette voie que ce sont lancées les autorités publiques plus ou moins partout dans le monde, je vous propose de nous retrouver la semaine prochaine pour nous pencher sur le lien qui unit cours de l’or et inflation.

A lundi !

")

0 commentaires