Acheter, c’est facile. Revendre, c’est parfois plus compliqué. C’est pourquoi avant de se lancer dans un investissement, il est impératif de cerner le niveau de liquidité de celui-ci. On lit souvent que l’or est un actif très liquide : cela correspond-il à la réalité ?

Si l’on s’en remet à l’analyse du Conseil mondial de l’or (CMO), l’or ne distingue des autres matières premières au travers de 6caractéristiques clés. Nous avons vu pourquoi le cours de l’or jouit d’une moindre volatilité, mais également en quoi l’or présente en général une meilleure performance et permet une diversification plus efficace que les autres matières premières, ainsi que les raisons qui en font une réserve de valeur plus éprouvée que les autres métaux, précieux ou non.

Il nous reste à voir si l’or est un actif aussi liquide que certains le prétendent, avant de terminer en évoquant la performance de l’or et des autres matières premières au fil des différents régimes d’inflation.

Tout cela nous permettra de tirer d’utiles conclusions pour nos investissements.

Commençons par nous pencher sur les statistiques des volumes d’échanges.

Matières premières : quels volumes d’échanges quotidiens ?

Ce dossier du CMO va nous permettre de mettre des chiffres sur les volumes d’échanges quotidiens de chacun des segments du marché de l’or.

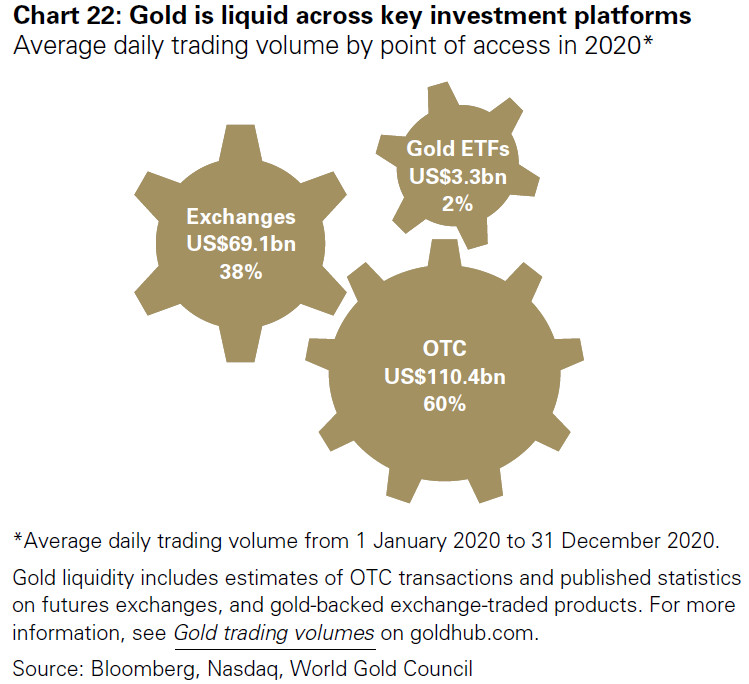

Le CMO indique qu’en 2020, il s’est échangé quotidiennement l’équivalent de 183 Mds$ en or sur l’ensemble des plateformes d’achat/vente : 110,4 Mds$ sur le marché de gré à gré (60%), 69,3 Mds sur les marchés futures (38%) et 3,29 Mds sur les ETF (2%).

Volumes d’échanges quotidiens moyens d’or par point d’accès en 2020

Comme les roues de ce mécanisme ne sont pas proportionnelles aux volumes d’échanges, je vous propose également ce visuel qui distingue entre échanges de gré à gré et échanges via un intermédiaire.

Volumes d’échanges quotidiens moyens d’or par point d’accès en 2020

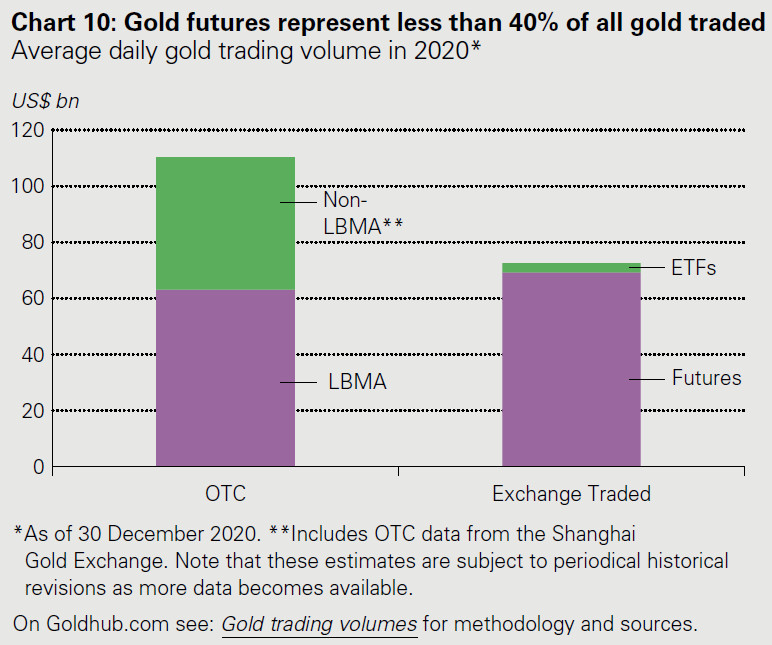

Le CMO fait une remarque intéressante à cet égard : « L’essentiel du trading de matières premières est dominé par les opérations à terme [contrats futures], tandis que la livraison physique est extrêmement faible. Au contraire, sur le marché de l’or, environ 60% des transactions sont effectuées de gré à gré ou sur des bourses habituellement liées à la livraison physique, les contrats à terme sur l’or représentant moins de 38% de l’ensemble du volume d’or. » C’est là une autre spécificité de l’or au regard des autres matières premières : près de 60% des échanges d’or portent en effet sur du métal physique sur le marché spot, alors que les autres matières premières sont essentiellement tradées au travers de leurs produits dérivés. On en revient au ratio métal financier/métal physique qui est beaucoup plus élevé dans le cas de l’argent que dans le cas de l’or, comme je l’ai évoqué ici et là.

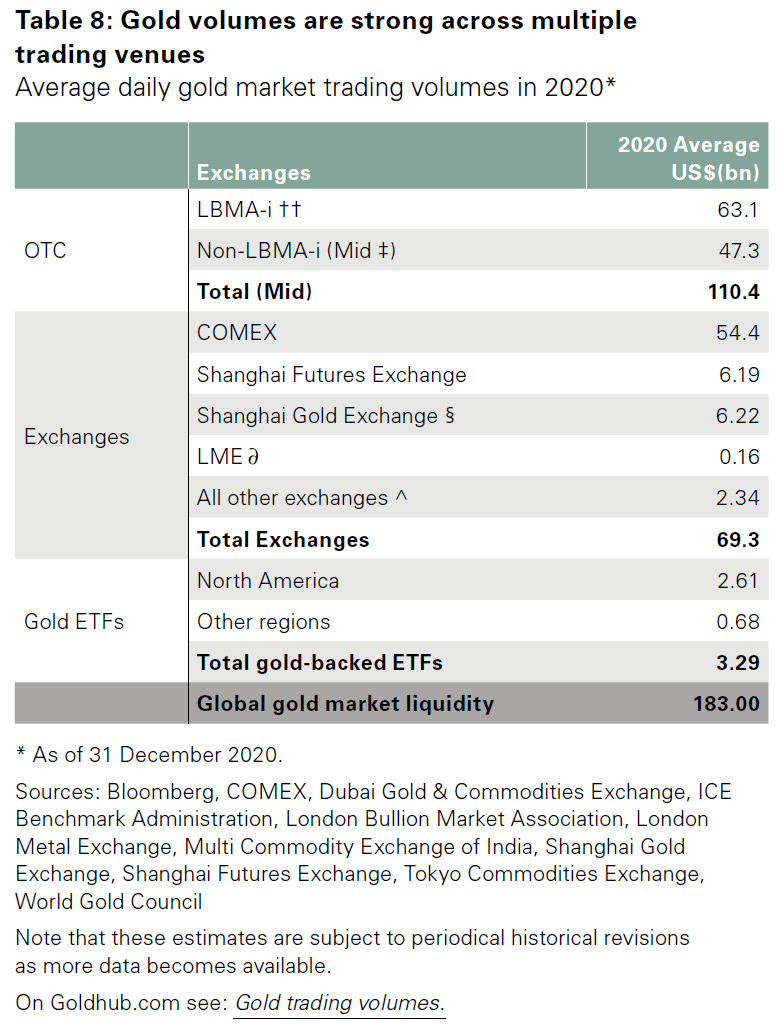

Voici enfin la répartition de ces volumes par place de marché au sein des différents types d’échanges.

Volume quotidien moyen des transactions sur le marché de l’or en 2020

Comme vous pouvez le constater, ce ne sont pas les places de marchés d’envergure qui manquent.

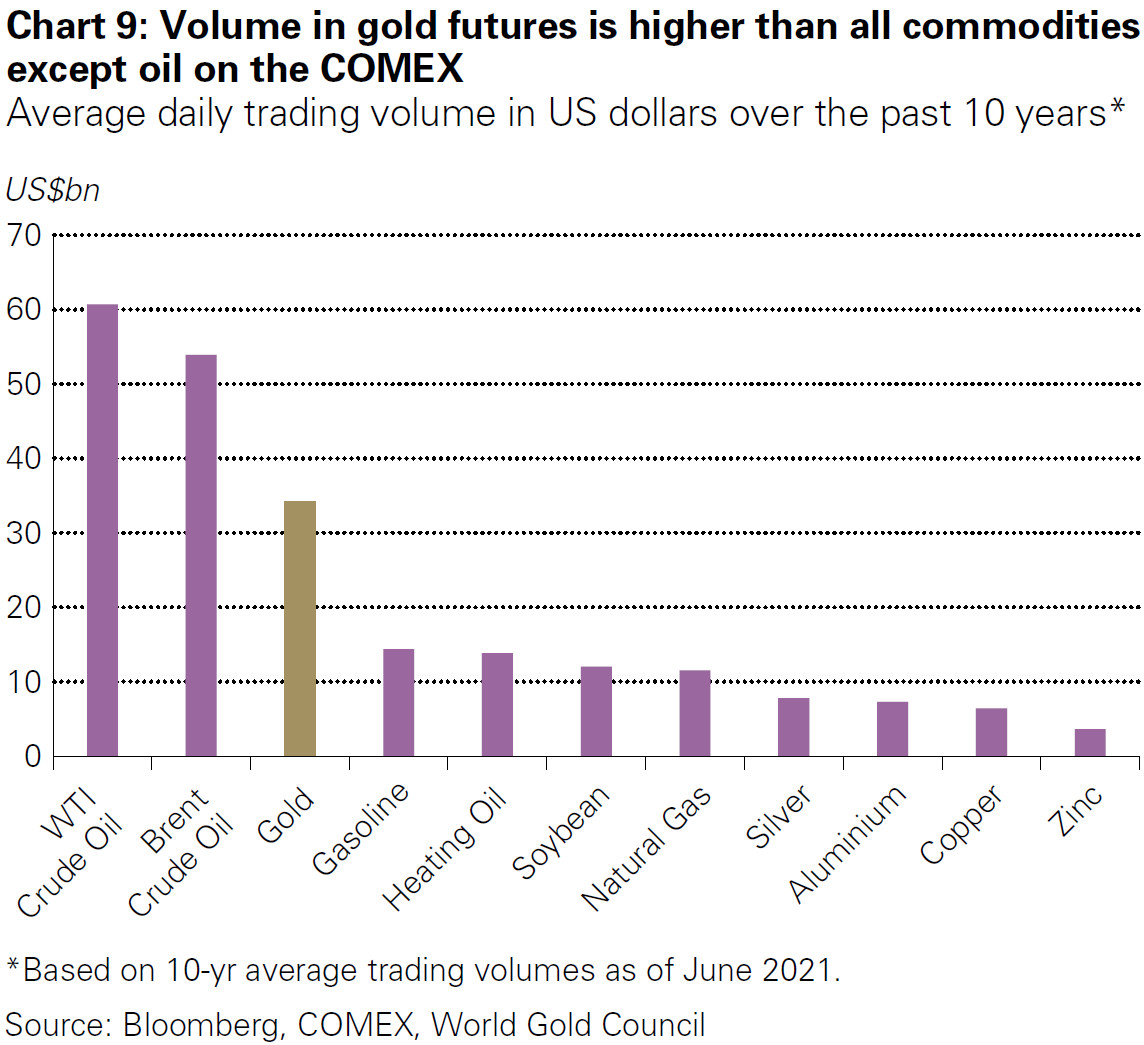

Si l’on zoome sur le COMEX, mais que l’on élargit la réflexion sur 10 ans, alors on observe qu’en moyenne, sur la période 30 juin 2011 – 30 juin 2021, l’or est arrivé en 2ème position parmi les matières premières (34,1 Mds$ d’équivalent or échangés quotidiennement), loin derrière le pétrole mais bien devant l’argent (7,7 Mds$ de volume quotidien). En somme, l’or est plus liquide que presque toutes les autres matières premières.

Volume quotidiens moyens négociés sur le COMEX (30 juin 2011 – 30 juin 2021)

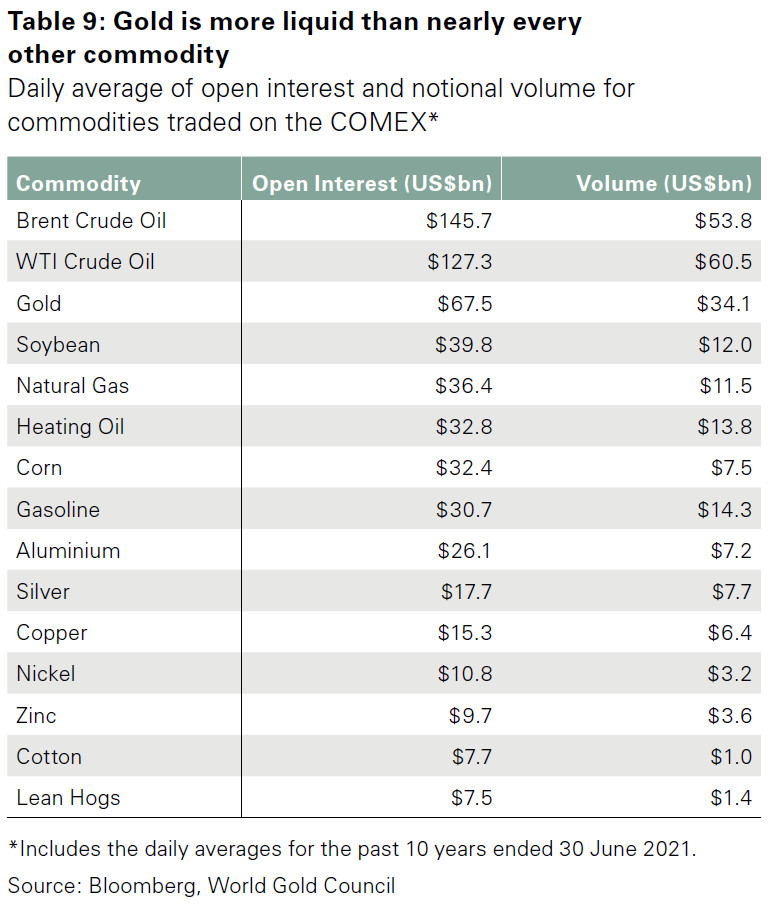

Voici maintenant ce qu’il en est non seulement des volumes d’échange quotidiens des différentes matières premières, mais également de leurs positions ouvertes (« open interest »), c’est-à-dire du « nombre total de contrats futures ou d’options non échus. Il s’agit de toutes les positons à l’achat ou à la vente détenus par les opérateurs qui ne sont pas arrivés à expiration et qui sont en attente d’être débouclées », comme l’indique le site boursetrading.info.

Moyenne quotidienne des positions ouvertes et du volume notionnel des matières premières négociées sur le COMEX (30 juin 2011 – 30 juin 2021)

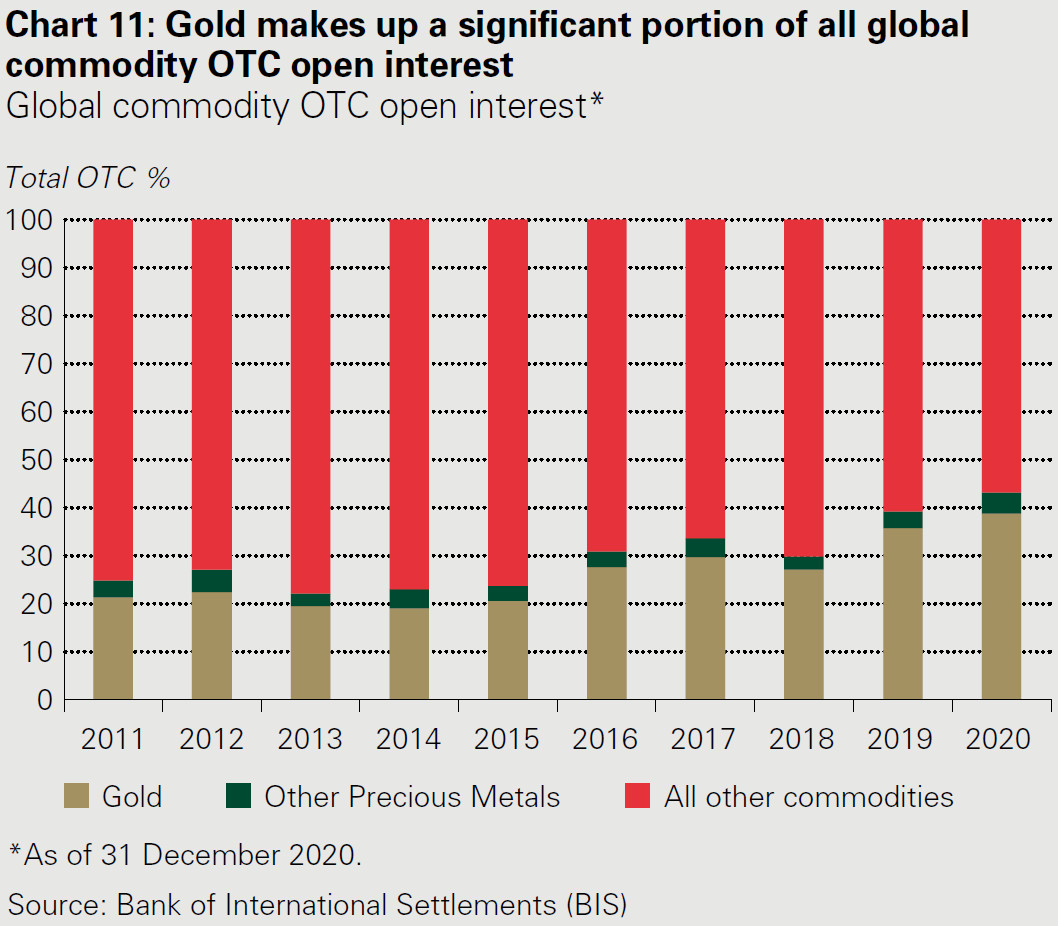

Si l’on représente les positions ouvertes sous forme graphique, alors on s’aperçoit que l’or représente désormais en moyenne près de 40% des positions ouvertes quotidiennes sur les marchés de gré à gré parmi les matières premières.

Positions ouvertes totales des matières premières sur les marchés de gré-à-gré (2011-2020)

Cette proportion augmente régulièrement depuis le milieu des années 2010, alors que celles des autres métaux précieux plafonnent à 3% des positions ouvertes depuis aussi loin que remonte le graphique ci-dessus. Comme l’indique le CMO, ce niveau et cette évolution témoignent de « la profondeur et l’ampleur du marché de l’or ».

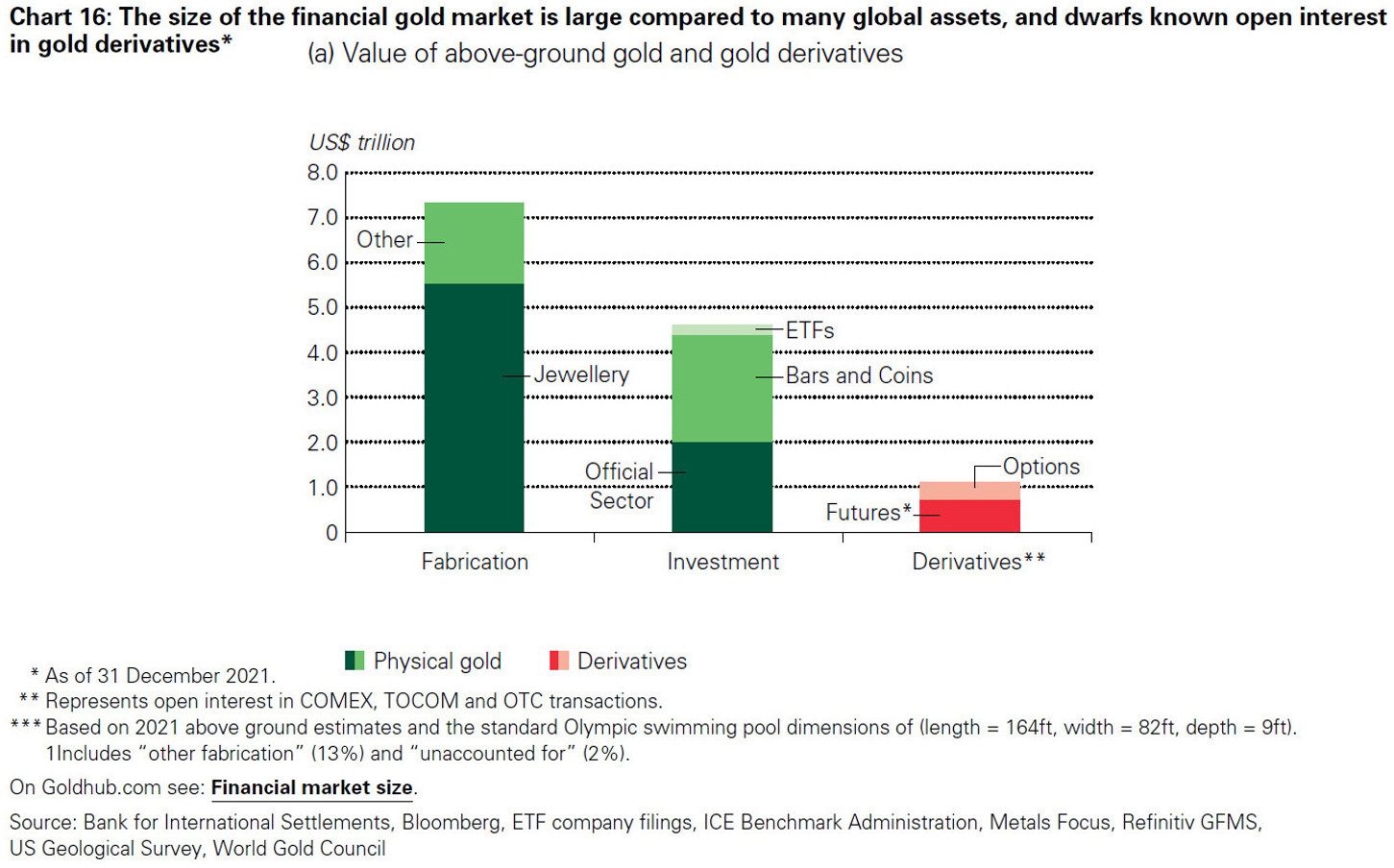

Cela est d’autant plus impressionnant que dans le cas du marché de l’or, les positions ouvertes ne représentent qu’une goutte d’eau en comparaison du marché physique.

Valorisation de l’or à la surface du sol et des produits dérivés de l’or

Le marché de l’or est donc beaucoup plus profond que celui des autres matières premières. Mais comment le métal jaune se défend-il face aux autres classes d’actifs ?

Que représente le marché de l’or face aux autres grandes classes d’actifs ?

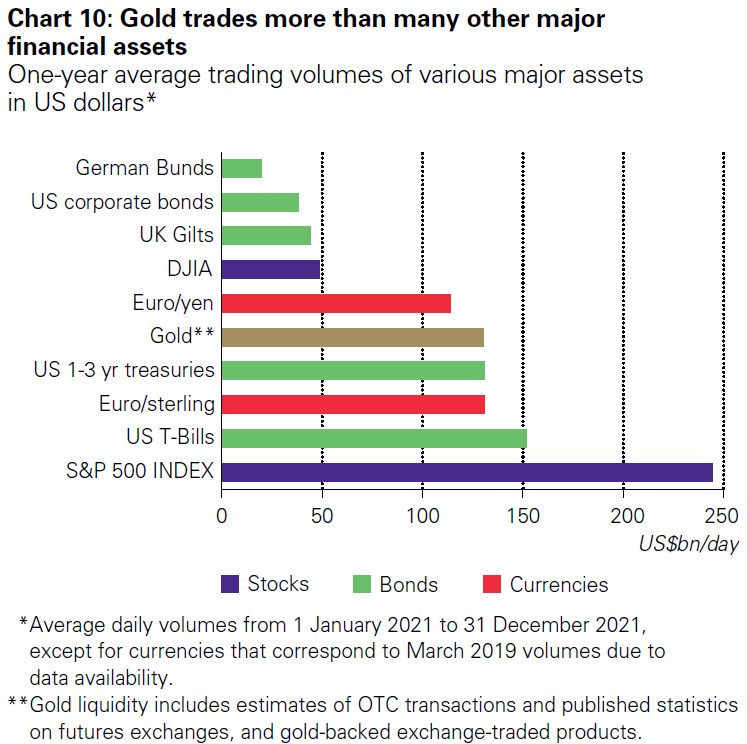

Comme on peut le constater sur le graphique ci-dessous issu d’une autre étude du CMO, « L’or se négocie plus que beaucoup d’autres grands actifs financiers » comme le Bund, les obligations corporate américaines, ou encore le Dow Jones. Le métal jaune fait jeu égal avec les bons du Trésors US entre 1 et 3 ans, et le pair euro/sterling. Son volume d’échanges représente environ la moitié de celui du S&P 500.

Volumes d’échanges annuels moyens des principales classes d’actifs en dollars US (2021)

Ces résultats sont encore plus impressionnants quand on sait que la capitalisation du marché de l’or est bien moindre que celle d’autres grandes classes d’actifs.

Ce n’est pas tout.

Outre sa plus ample profondeur, le marché de l’or présente un autre avantage sur les matières premières au niveau du trading sur les marchés futures.

« L’or est liquide et moins affecté [que les autres matières premières] par les coûts de stockage et de roulement des contrats à terme »

Lorsque j’ai évoqué les caractéristiques physiques des différentes matières premières, j’ai volontairement laissé de côté toutes celles qui ont une influence pratique en termes de stockage et de conservation, pour mieux vous en parler aujourd’hui.

Voici ce qu’écrit le CMO à ce sujet : « Les métaux ont également tendance à avoir une durée de conservation plus longue et sont moins sensibles aux conditions de stockage défavorables que cela n’est le cas des produits agricoles. Ils peuvent également être transportés sans nécessiter d’infrastructure spécialisée comme c’est le cas du pétrole ou du gaz naturel. »

Cela est d’autant plus vrai au sujet de l’or qu’il s’agit d’un des éléments les plus denses et résistants, notamment à la corrosion et à l’oxydation.

Performances totales sur les contrats futures : les autres matières premières sont désavantagées face à l’or !

Ces caractéristiques peuvent sembler a priori assez prosaïque, mais elles revêtent une importance extrêmement impressionnante sur les marchés futures. En effet, comme l’écrit le CMO, « L’or est […] moins affecté [que les autres matières premières] par les coûts de stockage et de roulement des contrats à terme. » Ou plutôt, le cours de l’or n’est presque pas affecté par les coûts de stockage et de roulement des contrats futures, alors que la performance d’autres matières premières est laminé par ces coûts. Par exemple, les coûts de stockage de l’or sont négligeables non seulement dans l’absolu mais en particulier relativement à ceux des matières premières énergétiques, en particulier le gaz naturel, qui fait l’objet de coûts de stockage extrêmes onéreux.

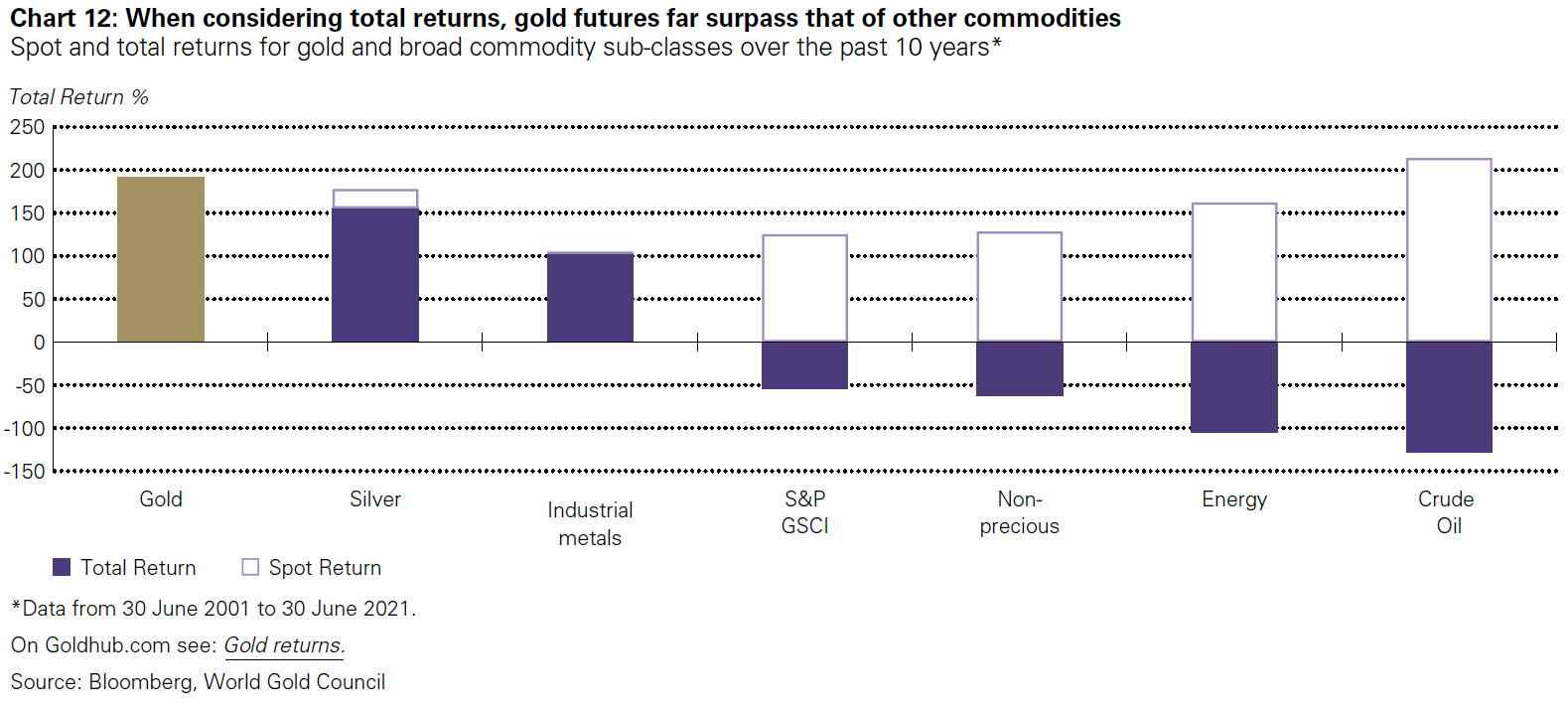

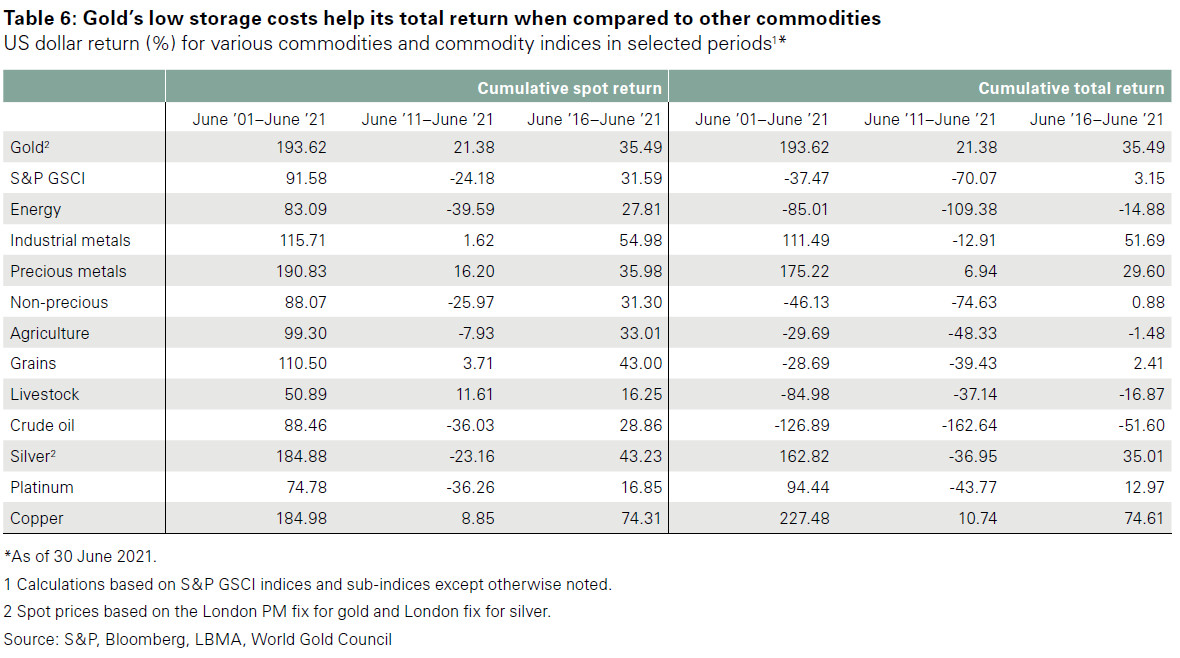

Il s’ensuit, comme l’indique le CMO, que « ces coûts [de stockage] sont généralement représentés par une courbe de contrats à terme en contango, avec des prix à terme plus élevés que les prix au comptant. La forme de la courbe, combinée au fait que les contrats à terme sont généralement reconduits ou réglés en espèces, crée des écarts entre la performance du marché spot et les performances totales [sur les marchés futures]. Cet écart peut être très important pour certaines matières premières […] », comme l’illustrent le graphique et le tableau ci-dessous.

Performance spot et performance totale de l’or et des sous-catégories d’autres matières premières au cours des 10 dernières années (30 juin 2001 – 30 juin 2021) : si l’on considère les performances totales les contrats à terme sur l’or dépassent de loin ceux des autres matières premières

Performance en dollars US (%) de diverses matières premières et indices de matières premières au cours d’une sélection de périodes : les faibles coûts de stockage de l’or favorisent sa performance totale par rapport aux autres matières premières

« Cela reflète deux différences importantes entre l’or et les autres matières premières », poursuit le CMO. « Premièrement, la forme de la courbe des contrats à terme sur l’or tend à être plate à l’extrémité avant de la courbe, qui est la plus activement tradée. Deuxièmement, la plupart des investisseurs négocient au comptant ou peuvent potentiellement prendre livraison physique des contrats à terme (bien que cela puisse être assez coûteux et se produise rarement) », indique le CMO.

Voilà, nous en avons terminé pour aujourd’hui. C’était assez technique, mais cela nous permet d’avoir une meilleure appréhension des places de marchés sur lesquelles se trade l’or, ainsi que de la liquidité du métal – une qualité qu’il n’a donc pas volée !

La semaine prochaine, nous clôturerons notre comparaison entre l’or et les matières premières en évoquant leur performance non pas sur les futures mais sur le marché spot, au fil des différents régimes d’inflation.

A lundi !

")

0 commentaires