Depuis avril 2020, l’or est à la traîne face aux matières premières : le retour de l’inflation semble être beaucoup plus profitable à ces dernières. Serions-nous en train d’assister à un grand basculement des marchés en faveur des matières premières ? Faut-il à présent délaisser votre métal jaune au profit d’un ETF sur les commodities ?

Le Conseil mondial de l’or (CMO) propose une réponse dans son classique intitulé – au risque de vous spoiler – : « L’or : l’investissement le plus efficace au sein des matières premières ».

Jusqu’ici, nous avons passé en revue 5 des « 6 caractéristiques clé » au travers desquelles le métal jaune se distingue face aux autres matières premières :

- « 1. L’or a produit des performances absolues et ajustées au risque supérieures à celles des autres matières premières sur plusieurs horizons temporels.

- 2. L’or constitue un facteur de diversification plus efficace que les autres matières premières.

- 3. L’or surpasse les matières premières en période de faible inflation. [NDLR : … mais pas que !]

- 4. L’or présente une volatilité plus faible.

- 5. L’or est une réserve de valeur éprouvée.

- 6. L’or est très liquide. »

Il nous reste à analyser la 3ème d’entre elle.

Comment évolue l’or au fil des différents régimes d’inflation ?

J’ai traité de cette question en détails dans cet article.

En résumé, il faut retenir que « L’environnement qui réussit le moins à l’or est celui d’une économie « Boucles d’Or » […] Attention la performance de l’or ne devient pas pour autant négative dans ce genre de climat monétaire […]. »

Cependant, « Le lien qui unit le cours de l’or et l’inflation tient plus à la tendance de cette dernière qu’à son niveau. […] Indépendamment du niveau d’inflation, [en moyenne, sur la période 1970-2020, aux Etats-Unis] lorsque l’inflation baisse (désinflation) ou reste stable, les cours des métaux précieux n’ont pas particulièrement à rougir puisqu’ils augmentent en moyenne du 2 à 3% par an. A l’inverse, lorsque l’inflation est en hausse, l’or affiche en moyenne a minima du 15,7% par an. »

Par ailleurs, sur la même période, « le métal a performé environ 6 fois mieux lorsque le niveau d’inflation de départ était supérieur à 3% que lorsqu’il était inférieur à ce niveau. En somme, l’or performe d’autant mieux que l’inflation est en hausse et élevée. »

Enfin, le scénario récession + inflation élevée constitue en principe la tempête parfaite pour le déchaînement du cours de l’or.

Ceci posé, venons-en à l’environnement macroéconomique actuel. Ce qui est certain, c’est que l’inflation en hausse.

Qui de l’or ou des autres matières premières est le mieux placé pour en profiter ?

« Les actifs réels ont tendance à bien se comporter dans les périodes de reflation »

Ce constat du Conseil mondial de l’or est indéniable.

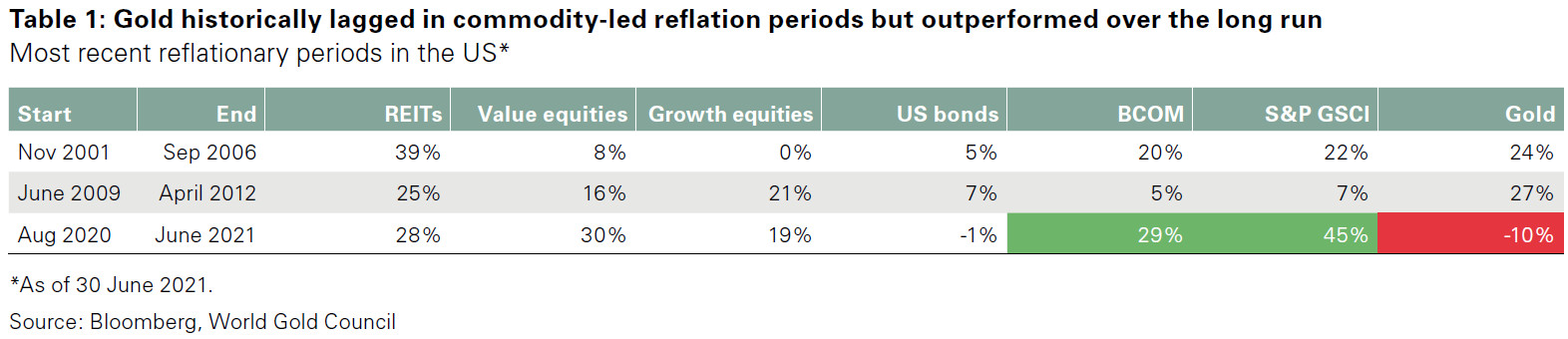

Au cours des 2 périodes de reflation qui se sont succédées aux États-Unis depuis le début des années 2000 (novembre 2011 – septembre 2006 et juin 2009 – avril 2012), les sociétés d’investissement immobilier cotées (SIIC, ou REITS en anglais), les indices de matières premières (BCOM = Bloomberg Commodity Index ; S&P GSCI = Goldman Sachs Commodity Index) et l’or ont surperformé les actions de valeur, les actions de croissance et les obligations d’Etat.

Performance d’une sélection de classes d’actifs au cours des périodes de reflation les plus récentes aux États-Unis (2000 – 30 juin 2021)

On constate également qu’au cours de ces 2 périodes, l’or a au final superformé les matières premières.

Historiquement, l’or a en moyenne été à la traîne au cours des périodes de reflation induites par les matières premières… mais il a surperformé ces dernières sur le long terme

Pourtant, comme nous avons déjà eu l’occasion de l’évoquer, le cours des matières premières s’est apprécié d’environ 150% depuis son plus bas d’avril 2020 (qui précède de 3 mois la 3ème période de reflation répertoriée sur ce tableau) alors que dans le même temps, l’or ne s’est apprécié « que » d’environ 10% (le métal jaune était déjà très en retard sur les matières premières au 30 juin 2021, comme on peut le constater sur la 3ème ligne du tableau ci-dessus).

Est-ce à dire qu’il faut dès à présent délaisser votre métal jaune au profit d’un ETF sur les matières premières ?

Ce n’est pas l’avis du CMO. Au contraire, « ce que suggèrent ces résultats, c’est le potentiel de hausse de l’or au regard de la performance des autres matières premières au cours de la récente période de reflation. »

Et pour cause, le retard de l’or sur les matières premières « n’est pas inhabituel dans les périodes de reflation induites par les matières premières, comme nous l’avons abordé dans notre récente publication intitulée ‘’Gold, commodities and reflation’’. Historiquement, l’or est à la traîne au début, mais rattrape la plupart des grands groupes de matières premières au cours des 2ème et 3ème années d’une période de reflation », indique le CMO.

Difficile de faire plus clair : historiquement, l’or a en moyenne été en retard lors des périodes de reflation induites par les matières premières, mais a surperformé ces dernières sur le long terme. Ainsi, comme le CMO l’écrit en 1ère ligne de son rapport : « La reflation est bonne pour les matières premières et pourrait être encore meilleure pour l’or. »

Il n’y a donc aucune raison de délaisser votre or au profit des autres matières premières.

D’autant plus que le métal jaune bénéficie d’une propriété qui fait défaut à ses concurrents.

Economie « Boucles d’or » : l’or maintient sa tête hors de l’eau alors que les matières premières plongent

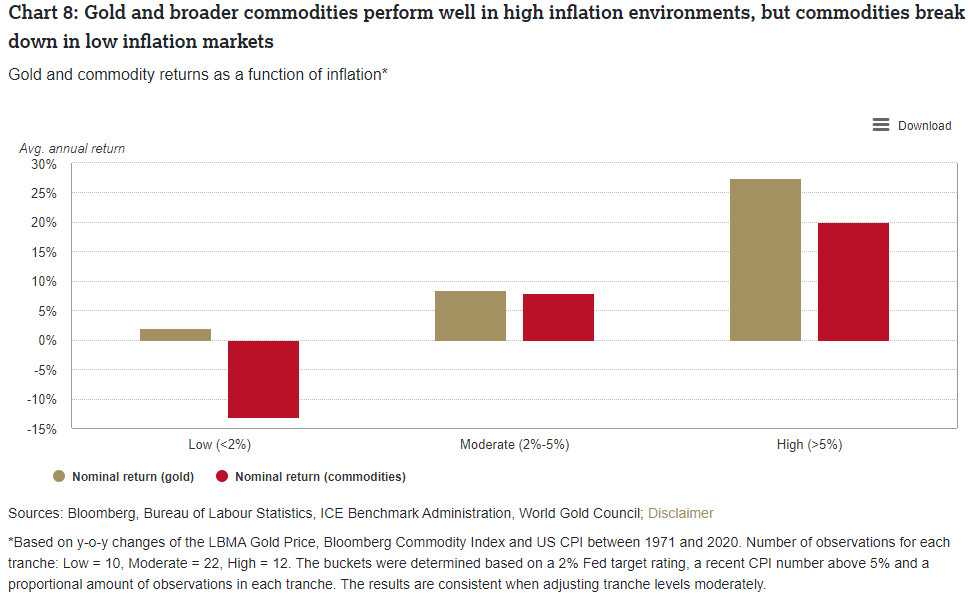

Comme rappelé plus haut, « L’environnement qui réussit le moins à l’or est celui d’une économie « Boucles d’Or » […] Attention : la performance de l’or ne devient pas pour autant négative dans ce genre de climat monétaire [et voici la suite de la phrase que j’ai censuré plus haut pour ne pas vous spoiler] comme c’est le cas de celle des matières premières. C’est d’ailleurs ce qui conduit le Conseil mondial de l’or à écrire que « l’or est une matière première atypique ». Au contraire, au plus l’inflation est élevée, au mieux l’or performe. »

En effet, sur la période 1971-2020, l’or a en moyenne enregistré une performance nominale de 2% durant les années où l’inflation était inférieure à 2% aux Etats-Unis. Au contraire, la performance nominale des matières premières s’est en moyenne située aux environ de -13% au cours des années où l’inflation était inférieure à 2% aux Etats-Unis.

Performance de l’or et des matières premières en dollars en fonction du niveau d’inflation annuelle (1971-2020)

La conclusion qu’en tire le CMO est on ne peut plus claire.

« Les matières premières peuvent être des investissements pertinents sur le plan tactique, mais une allocation stratégique en or peut à elle seule compléter ou remplacer un investissement en matières premières au sens large » (Conseil mondial de l’or)

En pratique, les matières premières sont utiles au début du cycle de reflation, historiquement durant les 2 à 3 premières années. L’or, relativement à la traîne au cours de ces périodes-là, a ensuite surperformé les matières premières.

Ajoutez à cela le fait que l’or fait en moyenne mieux que les matières premières tous régimes d’inflation confondus (leur détention étant en particulier ruineuse lorsque l’économie est en mode « Boucles d’or »), et vous comprenez pourquoi le CMO considère les matières premières comme une position tactique (de court/moyen terme), alors qu’avec l’or, on est sur le stratégique (moyen/long terme).

Voilà pourquoi l’or est « l’investissement le plus efficace au sein des matières premières », pour reprendre la formule du CMO.

Seulement voilà : le CMO est le lobby de l’industrie minière occidentale. Ses publications sont passionnantes, mais il faut garder à l’esprit qu’il est juge et partie.

Il n’est en effet par écrit d’avance que l’histoire se répètera…

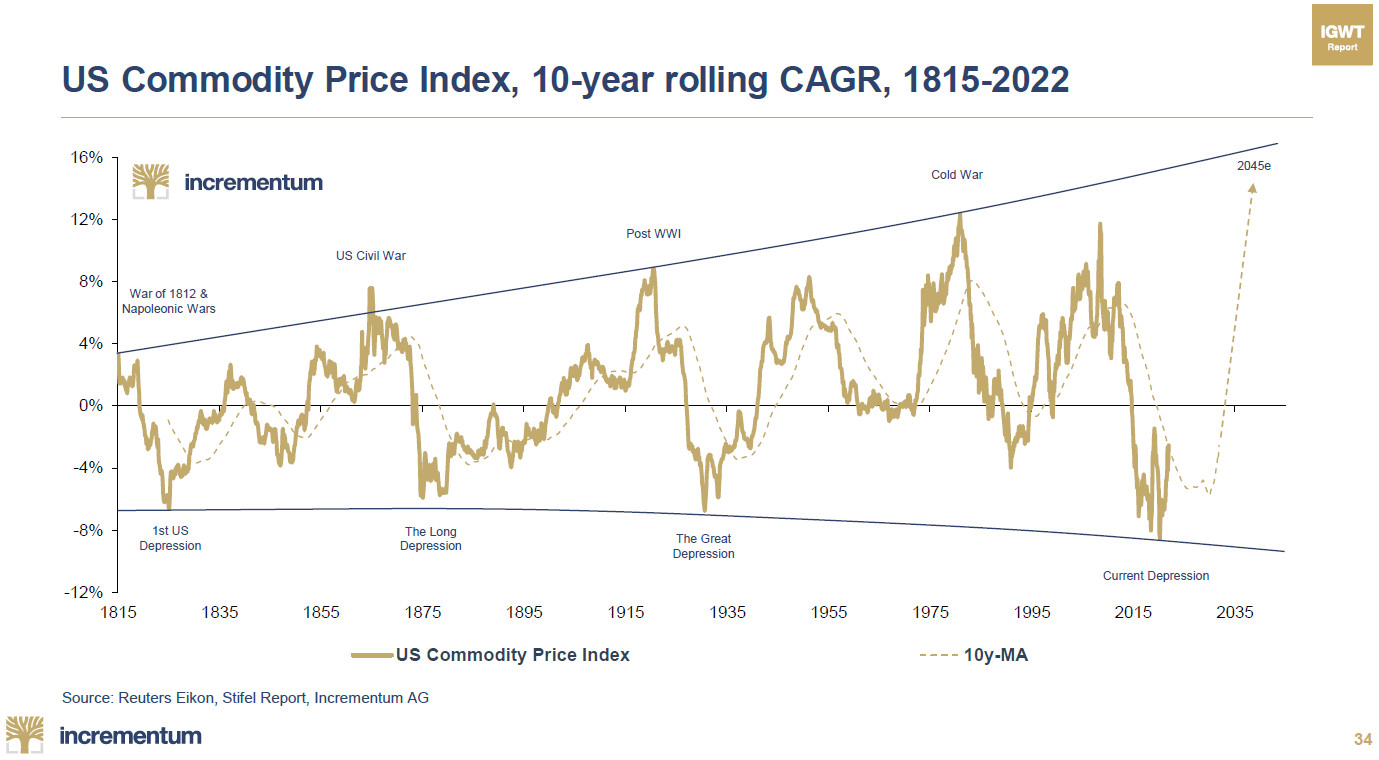

Nouveau supercycle des matières premières vs supercyle de l’or : quel sera le vainqueur ?

Me vient en particulier à l’esprit ce graphique très apprécié d’Incrementum.

Indice des prix des matières premières aux États-Unis, taux de croissance annuel composé mobile sur 10 ans, 1815-2022

Pour Ronald Stöferle et Mark Valek (S&V), nous nous situons à l’aube d’un supercycle des matières premières.

Si cette hypothèse se confirme, nul doute que l’or participera alors de l’explosion à la hausse des matières premières. Comme vous le savez, les deux Autrichiens sont également très haussiers sur ce métal à long terme.

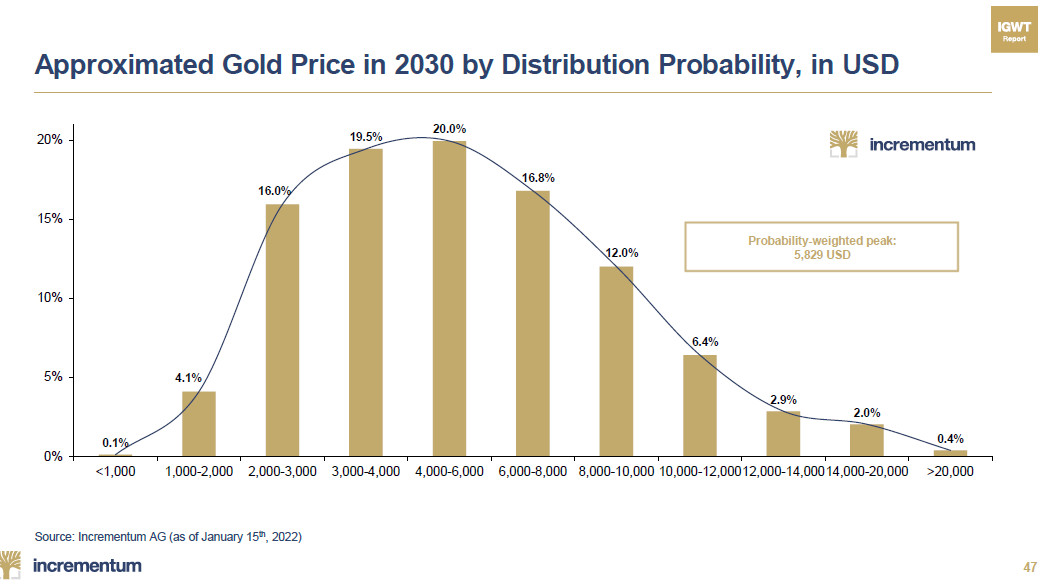

D’ailleurs, dans la toute première édition du Gold Compass d’Incrementum (une nouvelle publication mensuelle qui recense une quarantaine de graphiques et tableaux) publiée au mois de février, S&V ont relevé leur objectif pour le cours de l’or en 2030 à 5829 $, soit une augmentation de plus de 1000 $, un peu moins de 2 ans après la publication de leur modèle propriétaire d’évaluation du cours de l’or.

Cours approximatif de l’or en 2030 selon la probabilité de distribution, en $

Qui de l’or ou des matières premières figurera en tête de la course en 2030 ?

Comme je ne suis pas devin, je vous donne rendez-vous dans 8 ans !

Ce sera le mot de la fin.

On se retrouve la semaine prochaine pour un nouveau feuilleton.

A lundi !

")

0 commentaires