Chacun sait que l’argent est beaucoup plus utilisé dans l’industrie que ce n’est le cas de l’or. Mais ce n’est pas la seule différence qui distingue les deux métaux. Le métal gris s’illustre en particulier par une volatilité bien plus élevée que c’est le cas de son grand frère.

Pour comprendre ce phénomène, il faut avoir deux notions à l’esprit : 1. la taille de ces deux marchés (physique, mais aussi papier) et 2. le ratio stock/flux de l’or et de l’argent.

L’argent physique est un micro-marché…

La formation des prix sur les marchés financiers ne fonctionne pas de la même façon que lorsqu’une entreprise met son nouveau four à micro-ondes en vente sur Amazon. Sur les marchés financiers, les prix sont faits à la marge. Dit autrement, le prix d’un actif est déterminé non pas par le rapport entre l’offre et la demande moyenne pour cet actif, mais par le rapport entre l’offre et la demande marginale pour cet actif, c’est-à-dire la dernière situation en date au niveau de l’offre et de la demande (« excès » ou « déficit d’offre » à un prix donné à cet instant t). Il en résulte que le cours d’un actif tend à être d’autant plus volatile que son marché est étroit, c’est-à-dire que les acheteurs et/ou les vendeurs sont peu nombreux, et que les volumes sont faibles. Cette illiquidité provoque des effets amplifiés à la hausse et à la baisse.

« Qui a dit que le trading de l’argent est stressant ? J’ai 25 ans et je suis en pleine forme ! »

Or l’argent physique est un marché relativement minuscule. Dans leur dernier rapport In Gold We Trust, Ronald Stöferle et Mark Valek (S&V) dressent la valeur de marché de la production annuelle des principales matières premières sur la base des chiffres du rapport 2019 de Macquarie Research. Voici ce qu’ils en disent : « Pétrole brut et acier figuraient dans le peloton de tête, avec respectivement 2,4 et 1,4 trillions $. Le gaz naturel et le charbon thermique constituaient le 2ème niveau, à 0,5 et 0,4 trillion $ chacun. Le 3ème niveau trois comprenait le minerai de fer, l’or, le charbon métallurgique, le cuivre et l’aluminium, compris entre 0,2 et 0,1 trillion $. L’argent, le zinc, le nickel, le plomb, le titane et le palladium sont dans la 4ème catégorie. Ces métaux représentent entre 0,03 et 0,01 trillion $. Minuscule. »

Pour être plus précis au sujet des deux métaux qui nous intéressent, avec production annuelle de 3 533 tonnes (124 622 907 onces) et un cours moyen de 1244 € l’once en 2019, la valeur de marché de l’or nouvellement extrait représentait alors 155 Mds€. Pour ce qui est de l’argent, avec une production annuelle de 27 000 tonnes (952 396 972 onces) et un cours moyen de 14,47 € l’once en 2019, la valeur de marché de l’argent nouvellement extrait représentait alors 13,78 Mds€.

Si l’on se restreint à une comparaison sous l’angle de l’offre primaire de métal (qui représente dans un cas comme dans l’autre le gros de l’offre), l’or est un tout petit marché au sein des matières premières, et le marché de l’argent ne pèse vraiment pas lourd et il est plus de 11 fois plus petit que celui de l’or.

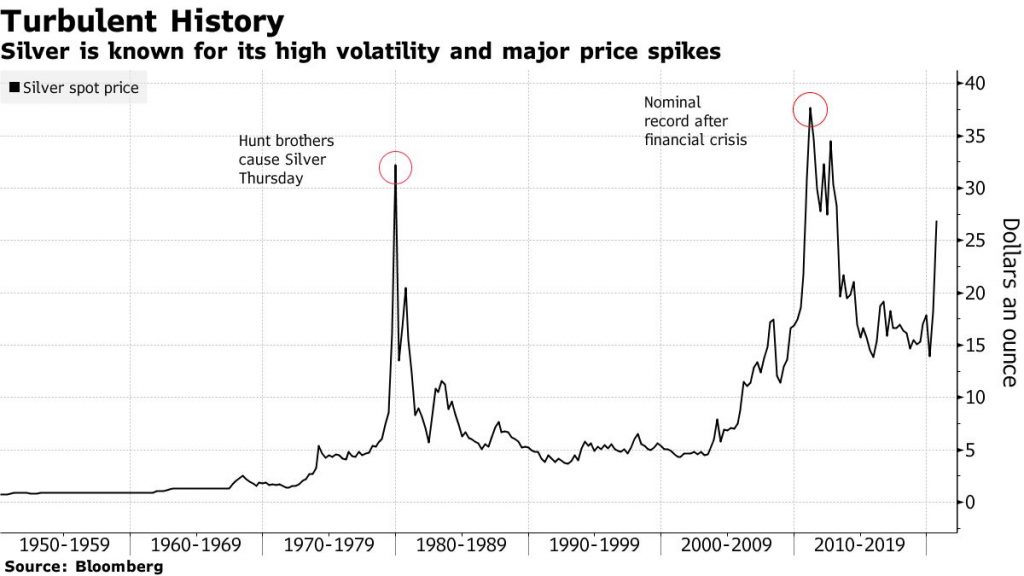

Voilà qui explique, comme je l’écrivais au sujet de l’argent dans mon livre publié en 2013, « L’ampleur des mouvements requis pour amener son cours à « exploser » ou au contraire pour l’en empêcher est beaucoup plus faible que sur le marché de l’or. » En témoigne le fait que « les frères Hunt ont tenté de mettre ce marché en situation de corner en 1980, phénomène sans équivalent à ma connaissance sur le marché de l’or. » Cela avait à l’époque conduit le cours de l’argent à tutoyer les 50 $ l’once les 18 et 21 janvier 1980.

La turbulente histoire de l’argent (1950-09/2020, $)

… mais le ratio argent papier/argent physique est l’un des plus élevés au monde !

Seulement voilà, cela fait belle lurette que les actifs réels ne sont plus les seuls à être tradés sur les marchés financiers. Or comme l’expliquent S&V, c’est justement là que l’argent se distingue : « Là où les choses deviennent bizarres, c’est lorsque l’on regarde la structure des produits financiers dérivés soutenus par chacun de ces produits de base. Le pétrole brut constitue maintenant une classe en tant que telle, avec 35 trillions $ de valeur dérivée reposant sur 2,4 trillions $ de pétrole réel. Arrive ensuite l’or, lui aussi une catégorie en tant que telle avec 11 trillions $. Viennent ensuite le cuivre avec 6,0 trillions, l’acier avec 3,3 trillions, puis l’argent avec 2,4 trillions.

Ainsi la 13ème plus grande matière première par sa capitalisation soutient-elle le 5ème plus grand stock de produits dérivés… […] Cela place le ratio argent financier/argent physique au-delà de 140, ce qui est de loin le plus grand ratio de produits dérivés au monde. Viennent ensuite le nickel et l’or, qui affichent tous deux des ratios dans les 60. Comparé au pétrole, au regard de la taille de leurs éléments fondamentaux, l’argent est 10 fois plus exposé au papier des produits dérivés. »

En réalité – si je puis dire, puisque les produits dérivés représentent une fiction -, le marché de l’argent n’est donc que 4,58 fois plus petit que celui de l’or, et il est 2,33 fois plus exposé que ce dernier aux échanges intervenant sur le marché des produits dérivés !

Mais ce n’est pas tout. Pour pleinement comprendre le surcroît de volatilité de l’argent par rapport à l’or, il faut également introduire les notions de « ratio stock/flux » et de « demande de réservation ».

Commençons avec le métal jaune.

Ratio stock/flux et « demande de réservation » : le cas de l’or

Le stock, c’est la quantité d’un métal donné potentiellement disponible sur Terre suite à son extraction au fil de l’Histoire. Le flux, c’est la quantité de ce même métal qui est extraite du sol chaque année. Divisez le premier par le second et vous obtenez le ratio stock/flux, lequel désigne le nombre d’années de production minière que représente le stock mondial de métal. Dit autrement, le ratio stock/flux représente le nombre d’années durant lesquelles le stock de métal permettrait potentiellement de satisfaire la demande de métal dans l’hypothèse d’un arrêt total de la production minière. Enfin, par « demande de réservation », on désigne les détenteurs de métal qui refusent de vendre leur or ou leur argent au cours actuel.

L’or est très peu utilisé dans l’industrie et, lorsque c’est le cas, il n’est pas consommé du fait de son caractère indestructible. Comme sa vocation est d’être thésaurisé, on estime qu’environ 98% des 200 000 tonnes d’or extraites au cours de l’Histoire sont encore existants et constituent par conséquent le stock d’or mondial (environ 2% de l’or extrait du sol est porté disparu). En face de cela, le flux de la production annuelle de métal jaune s’est monté à 3 533 tonnes l’année passée. En 2019, le stock mondial d’or n’a donc augmenté que de 1,76%. Dit autrement, en 2019, le ratio stock/flux du métal jaune était de 56.

Imaginez maintenant un monde où la production minière d’or a cessé du jour au lendemain au 31 décembre 2019. Comme je l’écrivais dans mon livre en 2013 (j’ai simplement modifié les chiffres entre crochets pour les faire coller à la situation actuelle) : « Un épuisement soudain des réserves aurait certainement occasionné un ajustement-réflexe du cours de l’once mais l’offre théorique que constituent les [200 000] tonnes d’or (le stock) serait venue compenser l’absence de production aurifère (le flux), débouchant ainsi sur une stabilisation progressive du cours. Ce constat amène à relativiser l’importance du « déficit de production » […]. La thésaurisation de l’or physique par ses détenteurs actuels a donc un impact particulièrement significatif sur son prix. Dit autrement, la demande de réservation […] joue un rôle plus important que la demande d’achat en cela qu’elle contribue au maintien du prix de l’or à son niveau actuel.

À l’inverse, si la production devait doubler du jour au lendemain, « l’inflation aurifère » ne serait que de [3,52%] par an, soit un niveau bien en deçà de l’accroissement de la masse monétaire de la plupart des devises papier. Voilà la réalité que recouvre l’expression selon laquelle « l’or ne s’imprime pas ». L’extraction de nouvel or ne représente qu’une goutte d’eau par rapport au stock présent à la surface de la Terre, ce qui exclut la possibilité d’un choc d’offre. […]

Le métal jaune est donc précieux parce qu’il est à la fois plutôt rare dans le sol et relativement abondant en surface. Son ratio stock/flux élevé explique à la fois pourquoi il est universellement accepté en tant que monnaie d’échange […] et pourquoi une analyse fondamentale fondée uniquement sur la confrontation de l’offre et de la demande présente un intérêt limité pour expliquer les fluctuations de son cours. »

De ce point de vue, l’argent est un métal assez différent… comme nous le verrons lundi prochain !

")

0 commentaires