L’Asie est confrontée à un double drame monétaire. Le commerce intra zone y étant réglé en dollars, son cycle économique est complètement dépendant des tribulations de la devise américaine. En outre, même si l’Asie parvenait à s’émancipait du dollar dans le cadre du commerce inter asiatique, elle resterait tout de même assujettie à la suzeraineté juridico-monétaire de Washington du simple fait qu’elle n’a d’autre choix qu’utiliser le dollar pour régler sa facture énergétique. A cet égard, l’Asie – comme d’ailleurs le reste du monde – est tributaire des désidératas diplomatiques américains.

La Chine de 2008 n’est plus celle de 1997 : elle a désormais les reins assez solides pour travailler à s’émanciper du dollar

Seulement voilà, en 2008, la Chine s’est sentie mure pour prendre son destin en mains en mettant tout en œuvre pour libérer l’Asie du carcan américain. Comme l’explique Charles Gave dans son billet du 28 septembre, avant d’échafauder un plan en vue de reprendre sa souveraineté monétaire, Pékin a d’abord réalisé un audit de la situation, en collaboration avec ses partenaires commerciaux :

« Depuis, les autorités chinoises sont allées voir tous les autres pays en Asie (ou ailleurs, en Amérique Latine ou en Afrique) en leur posant une question : mais pourquoi exactement facturons nous le commerce entre nous dans la monnaie d’un pays tiers, et les réponses ont toujours été les mêmes :

1. Parce que l’on a toujours fait ça

2. Parce que les taux de change de nos monnaies les unes vis-à-vis des autres sont trop volatils, ce qui rend la couverture à terme trop chère

3. Parce que la tuyauterie des paiements en dollar marche très bien (système Swift)

4. Parce que toutes les institutions de soutien en cas de catastrophe (FMI, Banque mondiale etc.) ont leur siège à Washington et qu’elles ont des relations tout à fait privilégiées avec la banque centrale ou le trésor américain, ce qui fait que nous sommes obligés de continuer à commercer en dollar entre nous. »

Et c’est ainsi qu’environ 40 ans après le début de la révolte de l’Europe face à l’hégémonie du dollar, l’Asie est à son tour entrée dans la « guerre monétaire », sous l’égide de la Chine.

Depuis la crise de 2008, la Chine travaille d’arrache-pied à rendre possible la « dédollarisation » du commerce inter asiatique

Le 1er problème invoqué pour expliquer l’hégémonie du dollar dans les échanges commerciaux asiatiques (l’habitude) est avant tout un problème de moyens. Comme en témoigne la célèbre déclaration prononcée en mars 2009 par Zhou Xiaochuan, le gouverneur de la Banque populaire de Chine, la Chine considère dès cette époque qu’elle a désormais les reins assez solides pour envisager de reprendre sa souveraineté monétaire, en proposant à ses partenaires asiatiques la solution suivante.

Pour rendre abordable la facturation des échanges commerciaux inter asiatiques en devises locales (2ème problème), la Chine invite ses voisins à stabiliser leur devise contre la sienne, en vue de créer une sorte de serpent monétaire asiatique, lequel fera s’effondrer le coût des couvertures de change entre les différentes devises de la zone. Afin de faciliter la vie de ses voisins, Pékin s’engage 1. à maintenir le yuan légèrement surélevé par rapport aux devises de ses voisins et 2. à accorder des swaps (prêts à court terme) de devises aux banques centrales des Etats qui auraient temporairement du mal à assurer leurs paiements extérieurs. Et Charles Gave de faire remarquer que « Cet ensemble de mesures est littéralement un « copier-coller » des accords qui fonctionnaient en Europe entre la Bundesbank et les pays qui participaient au SME des années 1980 à 2000. »

Le 3ème problème, à savoir le monopole de SWIFT dans le domaine des systèmes de paiement, a été réglé en 2015. Comme j’ai déjà eu l’occasion de l’évoquer, la Chine, tout comme la Russie, dispose depuis cette date de son propre système de paiement avec le Cross-Border Interbank Payment System (CIPS). Il est donc désormais techniquement possible de contourner le système américain. Pékin et Moscou ne se sont d’ailleurs pas privés de mettre leurs réseaux de paiement respectifs à la disposition de leur allié iranien, afin que Téhéran puisse contourner l’embargo américain.

Puis vient le 4ème problème : les liens intimes qui unissent d’une part le FMI et la Banque mondiale tous deux sis à Washington et, d’autre part, les autorités publiques américaines. A ce sujet, je vous renvoie à l’un de mes précédents billets sur la « Belt and Road Initiative », dans lequel j’indiquais que ce chantier titanesque allait notamment être financé par la Banque asiatique d’investissement pour les infrastructures (Asian Infrastructure Investment Bank – AIIB). Cette institution, créée en octobre 2014 à l’initiative de la Chine dans le but de concurrencer le FMI, la Banque mondiale et la Banque asiatique de développement, est naturellement sise à Pékin. Charles Gave anticipe que celle-ci aura notamment pour vocation de traiter « tous les problèmes touchants à de nécessaires ajustements structurels [des Etats qui suivront la Chine dans sur le chemin de sa « dédollarisation »] en cas de besoin. »

Mais ce n’est pas tout.

Pékin vise également à « dédollariser » son approvisionnement en matières premières !

Reste le 5ème problème, à savoir le fait qu’avec le « deal du siècle » conclu en 1974 entre les Etats-Unis et l’Arabie saoudite, tous les pays de la planète sont désormais contraints de régler leur facture énergétique en dollars, ce qui place la Chine – à l’instar du reste du monde – sous la suzeraineté juridico-monétaire des Etats-Unis de ce simple fait.

C’est pourquoi en mars 2018, la Chine a lancé à Shanghai des contrats à terme sur le pétrole libellés en yuans, « permettant ainsi à quiconque d’acheter du pétrole Iranien ou Vénézuélien en yuan, sans avoir à passer par le dollar », comme l’indique Charles Gave. Ce faisant, la Chine vise à neutraliser à terme l’épée de Damoclès américaine qui plane au-dessus de la tête de chaque pays qui recourt au dollar. Du point de vue de Pékin, il est grand temps que les désidératas diplomatiques de Washington arrêtent d’entraver la politique étrangère chinoise.

Notez par ailleurs qu’en 2019, en dépit de son alliance avec les États-Unis, l’Arabie saoudite n’a pas hésité à approfondir ses relations avec la Chine, au point de devenir son premier fournisseur de pétrole.

Alors que le système des pétrodollars est la pierre angulaire de l’ordre monétaire américain, vous vous doutez bien que les manœuvres chinoises n’ont pas échappé à Washington…

Voilà de quoi susciter l’intérêt des voisins de la Chine, vous ne pensez pas ?

Europe, Russie, Chine : personne n’est satisfait de l’ordre monétaire imposé par les Etats-Unis

L’Europe n’est donc pas la seule à s’émouvoir de devoir régler une grande partie de son commerce intra zone ainsi que l’intégralité de sa facture énergétique en dollars.

A ce jour, c’est sans doute Moscou qui a adopté la position la plus radicale, à la fois dans le discours et dans les actes.

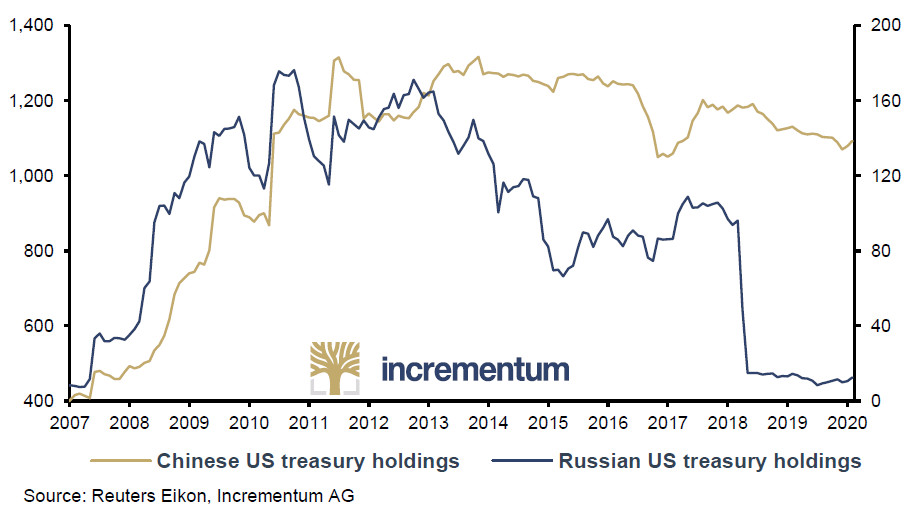

Encours chinois de bons du Trésor américain (à gauche), en Mds$, et encours russes de bons du Trésor américain (à droite), en Mds$ (01/2007-02/2020)

Pékin ne s’est pas encore débarrassée de son immense stock de bons du Trésor américains, mais cela fait au moins une douzaine d’années que la Chine travaille d’arrache-pied à rendre possible la « dédollarisation » du commerce inter asiatique. Et pour cela, elle a besoin de la collaboration de ses partenaires commerciaux. Elle a donc élaboré un modèle gagnant-gagnant, à même d’assurer la stabilité de la zone de manière pérenne.

Enfin « gagnant-gagnant »… sauf bien sûr pour ceux qui se trouvent en travers de son chemin !

Lundi prochain, nous reviendrons sur l’inéluctable prise de contrôle de Hong Kong par la dictature chinoise…

")

0 commentaires