Si vous vous intéressez aux métaux précieux, vous avez forcément déjà croisé les noms de Roy Jastram et de The Gold Constant, l’ouvrage qui l’a rendu célèbre. Je vous en propose une présentation critique en 3 billets. Cela nous permettra de voir si, en 2022, il est utile ou non de s’intéresser au comportement du prix de l’or avant sa intervenue entre 1968 et 1971.

Suivre le cours de l’or libellé en euros, d’accord… mais sur quelle période ?

Vous connaissez ma marotte. Il faut suivre le cours de l’or dans la devise du pays dans lequel on vit, au sens où l’on y perçoit la majorité de ses revenus et que l’on y fait l’essentiel de ses dépenses. Autant que faire se peut, c’est donc en euros et non en dollars qu’il nous faut suivre et étudier le cours de l’once.

Une fois réglée la question de la devise dans laquelle libeller le prix de l’or, reste celle de la période d’analyse pertinente, dans la mesure où l’on cherche à tirer du passé des enseignements valables pour notre époque et pour l’avenir. Le point pivot que nous avons tous à l’esprit est la période charnière 1968/1971 qui a vu le cours de l’or être à nouveau déterminé par les forces du marché, alors qu’il était auparavant la résultante d’une convention politique – un prix administré, si vous préférez.

J’ai déjà évoqué la question au sujet du ratio or/argent vis-à-vis duquel ce qui s’est passé avant 1968 ne m’intéresse qu’assez peu. J’y suis revenu au sujet des propriétés de l’or en période de déflation, pour en dire que je n’allais pas commenter les résultats de The Golden Constant, le livre du statisticien et professeur de Business retraité de l’Université Berkeley de Californie Roy W. Jastram, publié en 1977.

Cependant, le fait de déclarer qu’on balaie d’un revers de la main les analyses du cours de l’or portant sur cet immense segment de l’Histoire qui a précédé l’ère contemporaine (du point de vue de la formation de cours de l’or) au motif qu’il s’agissait alors d’un prix essentiellement politique est un peu court. Encore faut-il être sûr que le comportement du cours de l’or n’a aujourd’hui plus rien de semblable avec la période précédant sa libéralisation, et comprendre pourquoi.

The Golden Constant de Roy W. Jastram : que trouve-t-on dans ce classique de la littérature relative aux métaux précieux ?

Pour répondre à cette question, je vais m’appuyer en particulier sur deux documents. J’utiliserai tout d’abord la présentation qu’en a faite Jill Leland en octobre 2009 dans la 56ème édition de l’Alchemist, le magazine de la LBMA.

Cet ancien conseiller économique du Conseil mondial de l’or est assez bien placé pour en parler puisqu’elle a ajouté une 3ème partie à cet ouvrage en vue de sa réédition en 2009 par les éditions E. Elgar.

En contrepoints, je vous proposerai quelques extraits de la note de lecture qu’en a fait l’économiste et historien français Pierre-Cyrille Hautcoeur, président de l’EHESS de 2012 à 2017, dans le volume 100 du Journal of Economics publié en juin 2010.

Commençons avec une description neutre du contenu de l’ouvrage.

Comme l’indique Hautcoeur, « Le livre est surtout une compilation de statistiques sur le prix de l’or et sur le coût de la vie (ou d’autres indices de prix), en Angleterre depuis le XVIe siècle (parfois le XIVe) et aux États-Unis depuis 1800. […]

« Le livre est organisé en trois parties, dont deux proviennent du livre original de R. Jastram, la troisième prolongeant l’histoire « après la libération du prix de l’or, 1971-2007 », de J. Leyland.

La première partie traite de « l’expérience anglaise« . Elle est de loin la plus détaillée […]. Après avoir détaillé ses sources afférentes au prix de l’or depuis 1343, l’auteur étudie les prix des matières premières et les problèmes liés à la construction d’un indice relatif à celles-ci, avant d’étudier le pouvoir d’achat de l’or sur de longues périodes […] et dans les cycles économiques de Kuznets-Schumpeter-Simiand […].

Le chapitre 6 présente l’histoire de l’étalon-or aux États-Unis, avant de se pencher sur le pouvoir d’achat de l’or pendant les neuf périodes d’inflation ou de déflation de la période 1800 à 1976. Le chapitre 8 fournit des remarques sur le long terme, ainsi que sur la « nostalgie de l’or ».

Dans la troisième partie, J. Leyland raconte l’histoire des prix, de l’inflation et du pouvoir d’achat de l’or après 1971, [NDLR : et ce jusqu’en 2007] et fournit quelques comparaisons (très rapides) avec quatre autres pays (France, Allemagne, Japon et Suisse). »

Autrement dit, Roy Jastram a constitué ses propres indices pour traiter jusqu’à 4 siècles d’Histoire économique et monétaire durant lesquels le cours de l’or était fixé par les autorités publiques. Jill Leland s’est quant à elle chargée des 36 premières années durant lesquelles le cours de l’or a flotté librement.

Ceci posé, reste à voir quel est le propos de cet ouvrage.

Quelles sont les conclusions de The Golden Constant ?

Pour Jill Leland, les travaux de Jastram permettent d’aboutir à 3 conclusions principales.

Pour l’analyste, « cet examen magistral » est « considéré à juste titre comme une étude fondamentale » car il « a été la première preuve statistique de la propriété de l’or en tant que couverture contre l’inflation au cours des siècles. »

Il s’agit de la 1ère et la principale conclusion de l’ouvrage, qui lui a valu sa renommée et qui lui a donné son titre : cette fameuse « constante dorée » au sujet de laquelle d’aucuns écrivent à l’envi que, sur le très (très) long terme, l’or conserve un certain pouvoir d’achat, une sorte de prix plancher en-dessous duquel il ne saurait descendre et qui, à très (très) long terme, serait lié à l’inflation. En voici un premier exemple avec le cas des Etats-Unis entre 1800 et 2008.

Prix de l’or et indice des prix à la consommation aux Etats-Unis, 1800 à 2008 (indices, 1930 = 100)

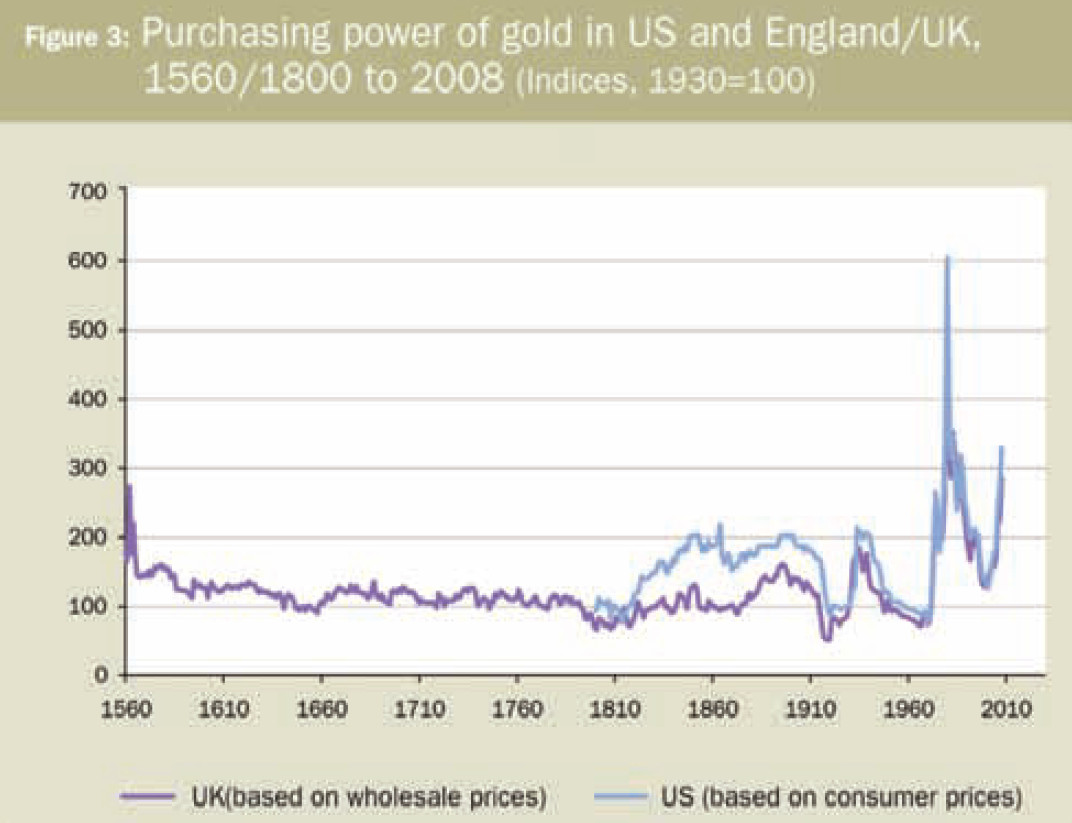

Ce propos de Jill Leland illustre très bien ce discours : « La figure 3 montre le pouvoir d’achat de l’or à partir de 1560 en Angleterre/Royaume-Uni et à partir de 1800 aux États-Unis. Son pouvoir d’achat a fluctué, parfois fortement. Mais dans les deux pays, il fluctue autour d’une ligne à peu près horizontale – un niveau stable ».

Pouvoir d’achat de l’or aux Etats-Unis et en Angleterre/Royaume-Uni, de 1560/1800 à 2008 (indices, 1930 = 100)

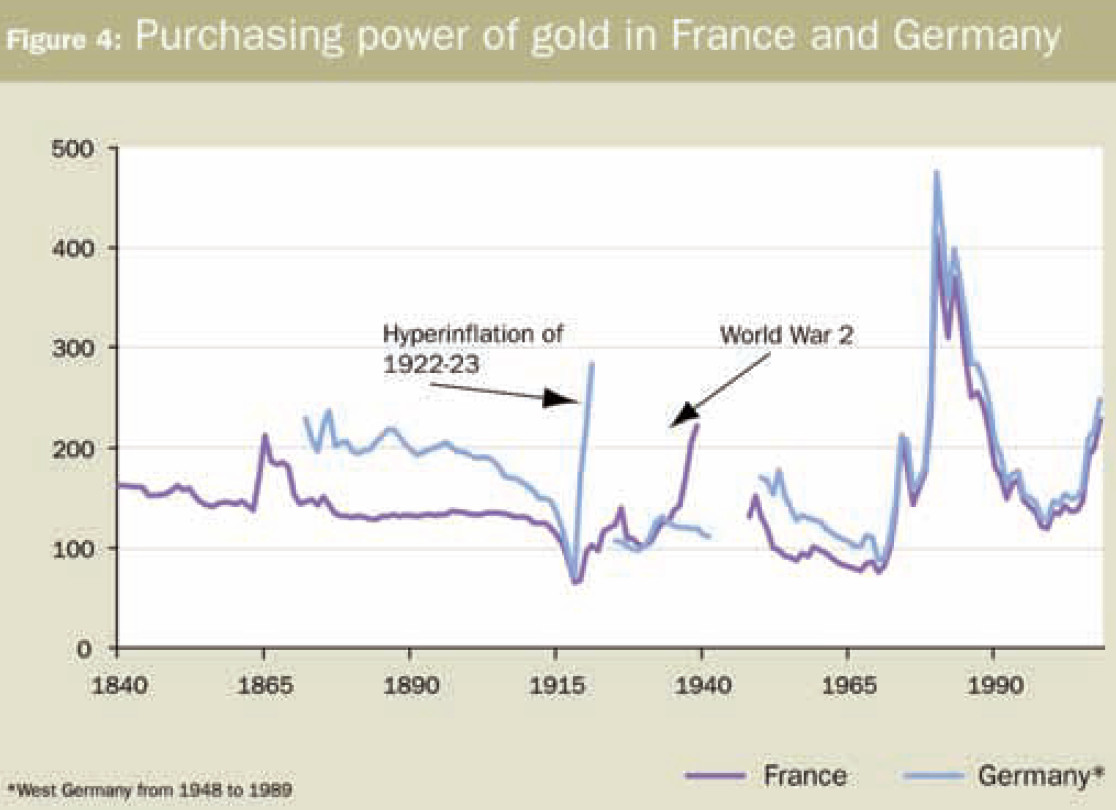

Même topo pour la France et l’Allemagne.

Pouvoir d’achat de l’or en France et en Allemagne, de 1840 à 2008 (indices, 1930 = 100)

Bref, « malgré des fluctuations souvent importantes, l’or a conservé son pouvoir d’achat au cours des siècles », conclut Leland.

Je ne sais pas ce que vous en pensez mais, pour ce qui est a minima des Etats-Unis et de l’Allemagne, il me semble qu’il faut tout de même froncer des yeux très fort pour percevoir cette « ligne à peu près horizontale » dont parle Leland…

J’y reviendrai la semaine prochaine. A lundi !

")

0 commentaires