A l’occasion de la Journée Mondiale de l’Épargne, j’évoquais les alternatives aux solutions “classiques”, plébiscitées par les Français. Une question plus que jamais d’actualité avec l’adoption récente de l’article 21 bis du projet de loi Sapin II qui vise à geler les contrats d’assurance-vie des épargnants en cas de crise systémique…

L’assurance-vie, le placement préféré des Français

L’encours réel des assurances-vie des Français en support euros s’élève à 1391,2 milliards d’euros au premier trimestre 2016 (source Banque de France).

A lui seul, l’encours total de l’assurance-vie dépasse de 300 milliards d’euros celui tous les actifs liquides non risqués (numéraire, dépôts à vue, livrets d’épargne, CEL et titres d’OPC monétaires) qui est de 1066,1 milliards d’euros.

L’encours des livrets d’épargne ne représentent “que” 594,2 milliards d’euros.

Selon une l’étude menée par OpinionWay pour AuCOFFRE.com en mars 2016, l’immobilier est le placement préféré de 59% des Français, suivi par l’assurance-vie, plébiscitée par 55% des personnes interrogées .

Bref, l’assurance-vie, c’est la tendance lourde de l’épargne française, solidement ancrée dans notre culture. Mais cela pourrait changer, même si selon nos amis suisses, les Français n’ont pas de très bonnes notions en épargne ! (Merci à Philippe B. au passage pour sa contribution via notre page Facebook 😉

Assurance-vie : chronique d’une mort annoncée

Avec l’article 21 bis de la loi Sapin II, l’assurance-vie sent effectivement le sapin. En dehors de tout jeu de mot très tentant, que dit cette loi ?

Après la « Directive européenne sur le redressement des banques et la résolution de leurs défaillances » (ou directive BRRD) passée en douce en août 2015, et qui autorise une banque à ponctionner votre compte épargne en cas de faillite, les députés ont adopté fin septembre 2016 l’article 21 bis de la loi « Sapin 2 ». Cet article autorise le blocage des retraits des sommes placées sur les assurances-vie […] en cas de « menace grave et caractérisée » du système financier.

Cette décision a soulevé un véritable tollé aussi bien du côté des épargnants que des assureurs qui craignent de faire faillite.

Officiellement, les mesures du texte de loi visent à renforcer la solidité des assureurs afin de “protéger les épargnants” et à prévenir une éventuelle “crise de liquidité chez des assureurs qui feraient face à des demandes de remboursement massives de la part de leurs clients”. Autrement dit, le Haut Conseil de Stabilité Financière (HCSF) redoute un bankrun…

Dès le premier projet de loi en juin, sous couvert de vouloir protéger consommateurs et petits épargnants et sous prétexte de vouloir assainir l’économie, Michel Sapin défendait surtout les intérêts des banques. En interdisant par exemple la publicité pour « des instruments financiers très risqués », le but est d’éviter que l’épargne circule en-dehors du circuit bancaire traditionnel. Comme si les produits financiers proposés par les banques étaient moins risqués… Mais le problème n’est pas là.

En vrai, voilà ce qu’il en retourne. Cet article explique clairement que si les taux d’intérêt augmentent ou qu’ils restent bas, c’est la faillite assurée pour les assureurs. De grands groupes d’assureurs limitent déjà les placements importants (de 500 000 à 200 000€) qu’ils jugent trop risqués, redoutant de ne pas pouvoir rembourser les taux d’intérêt.

Le dossier spécial des Echos “Assurance-vie : ce que la loi Sapin II pourrait changer pour les épargnants” précise par ailleurs que si la rémunération de l’assurance-vie est jugée “trop élevée dans l’environnement de taux ultra-bas actuel”, le projet de loi Sapin II autorise le HCSF à la moduler.

Bref, le rendement et la garantie de l’assurance-vie ne sont plus ce qu’ils étaient.

La spoliation a commencé…

Si vous êtes titulaire d’un contrat d’assurance-vie et que vous avez voulu effectuer un retrait, vous le savez. Si les rachats partiels sont encore autorisés (à hauteur de 3000, 5000€…), pour un rachat total de votre encours, ça se complique sérieusement.

Les assureurs font traîner le retrait pendant des semaines voire des mois, prétextant l’attente de revalorisation des taux.

En attendant, vous n’avez aucune visibilité sur votre dépôt : où va l’argent ? A qui profite-t-il pendant tout le temps où vous attendez d’en disposer ? Aucune visibilité, zéro liquidité …

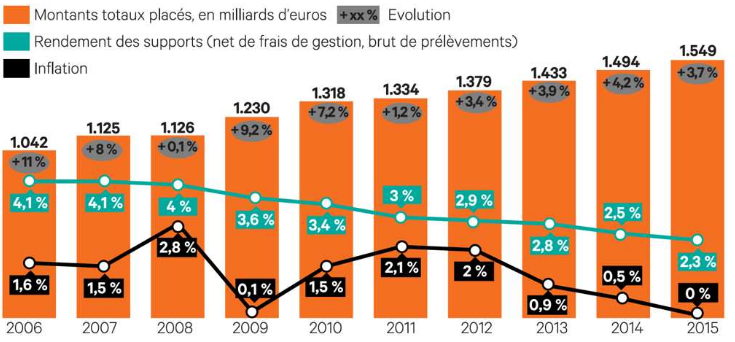

Mais ce n’est pas tout. Avec les frais d’ouverture, de gestion de dossier et de sortie, on est loin du rendement miraculeux annoncé par la compagnie d’assurance. Dans la réalité, les épargnants sont perdants, comme c’est déjà le cas en Allemagne. Vous pouvez rapidement vous retrouver avec une perte sèche de l’ordre de -3,5% au lieu des 2,3% promis.

Retraites : vers des fonds de pension à l’américaine ?

Le projet de loi Sapin qui vise aussi le régime des retraites, propose de créer « un régime prudentiel adapté pour les régimes de retraite supplémentaires, en maintenant un niveau de protection élevé des assurés ». C’est en fait la prémisse d’une transformation des régimes de retraite par répartition vers des fonds de pension à l’américaine…

Ces propositions de réformes génèrent une forte inquiétude chez les épargnants, qui plus est retraités, qui sont de plus en plus nombreux à vouloir effectuer un retrait total de leur assurance-vie pour se replier vers l’or physique.

L’or, le vrai placement de « bon père de famille »

Une enquête réalisée en mars dernier avec OpinionWay et AuCOFFRE.com sur les Français et les alternatives d’épargne révélait que l’or arrivait en 3e position des placements préférés des Français (38%), derrière l’immobilier et l’assurance-vie.

A ce rythme, l’or pourrait prochainement devenir le 2e placement préféré des Français. Reste la question du rendement – que ne promet pas l’or physique, car c’est un placement. Mais vu que l’assurance-vie fait désormais perdre de l’argent, il est plus question de sécuriser son épargne que de rendement. Il est aussi plus facile et plus certain de réaliser des plus-values en revendant des pièces d’or d’investissement au moment opportun qu’effectuer un retrait total ou partiel d’un contrat d’assurance-vie… surtout en cas de crise grave, comme semble le redouter le Haut Conseil de Stabilité Financière.

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires