A en croire les pronostics des experts, le rendement moyen des fonds euros au titre de 2022 devrait augmenter. Faut-il grimper aux rideaux ? Malheureusement, ce n’est pas le cas…

Ca y est, les pronostics des experts au sujet des taux de rendement des fonds euros en 2022 sont sortis ! Fin août, le cabinet Facts & Figures, spécialisé sur le secteur de l’assurance et de la protection sociale en Europe, a ouvert le bal en publiant son 13ème baromètre de l’épargne-vie individuelle.

Assurance-vie : vers un taux de rendement moyen des supports euros proche de 1,8% en 2022 ?

Le message est le suivant : afin d’éviter un exode massif des épargnants en direction du Livret A dont le taux dépassera les 2% net d’impôt en 2023, les assureurs vont sans doute puiser dans les provisions pour participation aux bénéfices (PPB), ces fameuses réserves qu’ils accumulent depuis de longues années. En conséquence, le taux de rendement moyen des fonds euros devrait osciller entre 1,6 et 2% au titre de l’année 2022, sans doute aux environs de 1,8%.

Partant de 1,3% en 2021, il s’agirait ainsi d’une hausse de 38,46%.

Comme l’indique MoneyVox, certains contrats se distingueront probablement par un taux de rendement net plus élevé que celui du Livret A.

Les épargnants en fonds euros doivent-ils crier « hourra » ?

Je ne pense pas.

Je vais profiter de cet article pour vous dire deux ou trois ou choses qui me semblent importantes au sujet de ce type de placement…

Fonds euros : quésaco ?

Le fonds euros, c’est ce compartiment des contrats d’assurance-vie qui est généralement présenté comme « sans risque ».

La raison en est que par opposition aux unités de compte (UC), qui vous exposent principalement aux marchés actions, avec le fonds euros vous êtes positionné essentiellement sur des obligations d’Etat ou d’entreprise, c’est-à-dire sur de la dette.

Si la rémunération des fonds euros est positive, c’est évidemment parce que ce type de placement n’est pas sans risque, puisque comme le veut l’adage, « il n’y a pas de rendement sans risque ».

Mais globalement, le fonds euros était effectivement un placement très peu risqué alors que les taux d’endettement des Etats et des entreprises étaient encore raisonnables. Cette époque est révolue et, depuis le début des années 2010, la Banque de France, l’Autorité de contrôle prudentiel et de résolution (ACPR) et le Haut conseil de la stabilité financière (HCSF) eux-mêmes laissent entendre que le fonds euros ne peut désormais plus être présenté comme un placement « sans risque ». Je renvoie ceux qui en douteraient à la Loi Sapin 2, dont chaque épargnant jugera si elle constitue plutôt un extincteur en cas d’incendie sur la dette souveraine, ou au contraire des barbelés autour de votre épargne.

Quel est l’encours des fonds euros ?

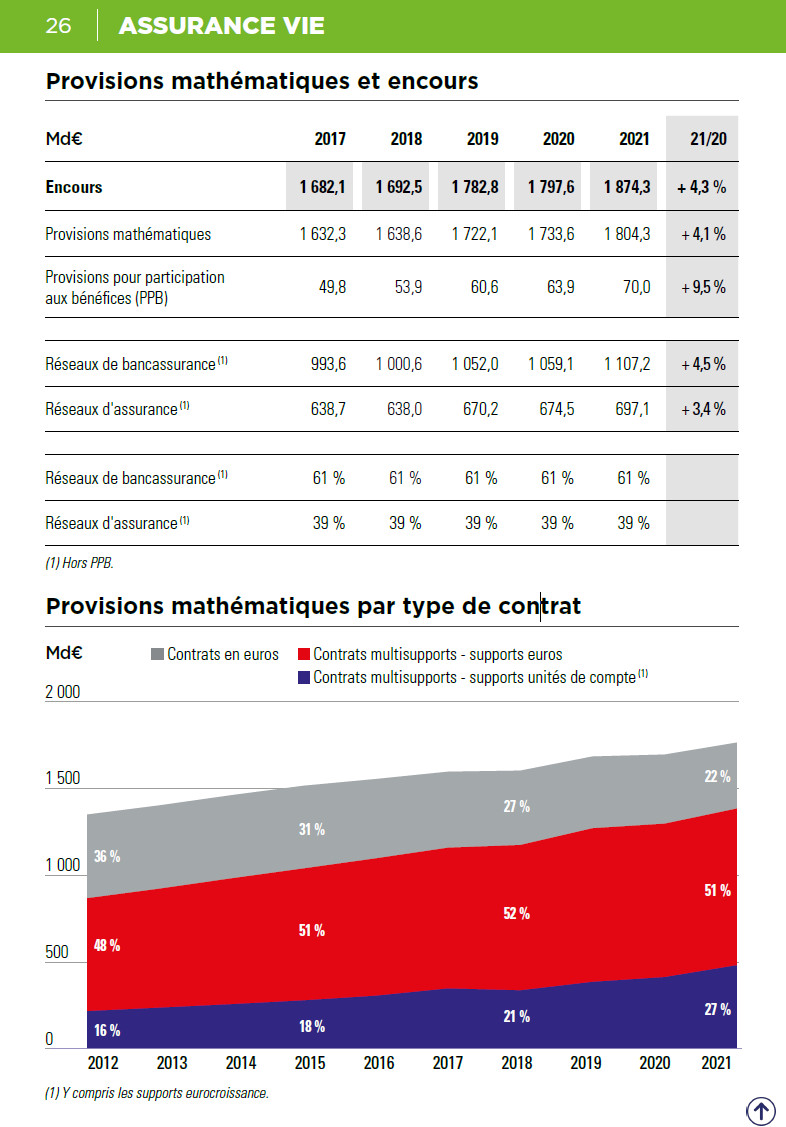

Il ne s’agit pas d’un petit marché puisqu’à fin 2021, l’encours des fonds euros représentait 73% de l’encours total des 1874 Mds€ que les Français détenaient en assurance-vie, soit 1368 Mds€.

Source : Fédération française de l’assurance

Pour vous donner une idée de ce que cela représente, sachez que le PIB de la France s’est monté à un peu plus de 2 500 Mds€ en 2021, selon les chiffres de l’INSEE. L’épargne détenue en fonds euros pèse donc un peu plus de la moitié du PIB français : un montant faramineux.

Placements : pourquoi les fonds euros ont-ils eu beaucoup de succès par le passé ? Combien rapporte une assurance-vie en fonds euros ?

Le fonds euros est un produit très simple à comprendre, et cela a beaucoup participé de son immense succès : votre assureur vous garantit 100% de votre capital et vous verse, chaque année, un revenu, qui correspond grosso modo au rendement des obligations d’Etat à 10 ans amputé des frais de gestion qu’applique votre assureur (pour le dire très vite).

Jusqu’à la fin des années 1990 voire au début des années 2000, les revenus des fonds euros étaient très largement supérieurs à leurs frais de gestion. En conséquence, les épargnants ont vu leur capital augmenter assez rapidement, ce qui a fait le grand succès du fonds euros.

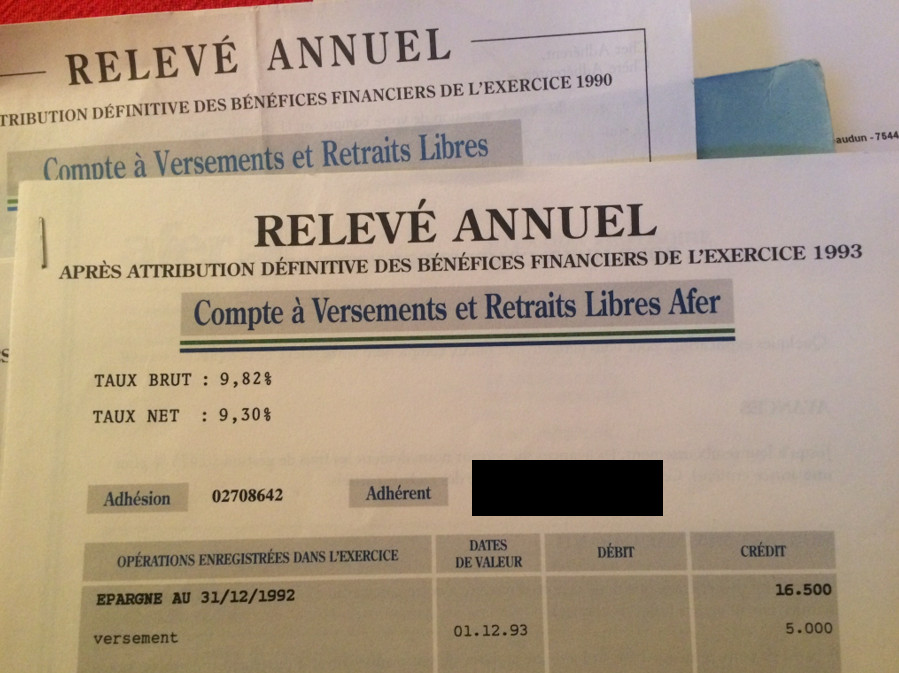

Pour prendre un exemple concret, si M. et Mme Dupont avaient de l’argent placé sur un fonds euros AFER en 1993, comme les taux d’intérêts étaient alors très élevés (c’était l’époque où ils étaient encore librement fixés par le marché), alors ils pouvaient facilement se retrouver avec un rendement brut de 9,82%, ce qui, une fois retranchés les frais gestion de leur assureur, leur laissait 9,30% de rendement net.

Rendement annoncé par les assureurs = rendement brut – frais de gestion

Pour du « sans risque », voilà qui est plutôt pas mal comme performance, n’est-ce pas ?

Alors bien sûr, 9,30%, cela n’est pas vraiment le rendement net. C’est le rendement net… des frais de gestion de l’assureur.

Arrivent ensuite les contributions sociales sur les revenus du capital que l’on connait mieux sous le nom de « prélèvements sociaux », lesquels sont prélevés à la source sur les fonds euros (vous ne pouvez donc pas « oublier » de les payer).

En 1993, les prélèvements sociaux se montaient à 2,9% (2,4% de CSG et 0,5% de CRDS).

Pour M. et Mme Michu, cela nous donne : 9,3% de rendement net de frais de gestion – 2,9% de prélèvements sociaux = 9,03% de rendement net de frais de gestion et de prélèvements sociaux. (Détails du calcul : 9,30 * (1 – 2,9%) = 9,30 * 97,1% = 9,03%)

Rendement net de frais de gestion et de prélèvements sociaux = rendement net de frais de gestion * (1 – taux de « prélèvements sociaux »)

Mais pour évaluer la rentabilité de leur placement, ce qui intéresse M. et Mme Michu, c’est le rendement net réel de leur fonds euros, c’est-à-dire le rendement net de frais de gestion et de prélèvements sociaux auquel il faut encore retrancher l’inflation (qui est ni plus ni moins qu’un impôt sur le capital qui ne dit pas son nom).

En 1993, l’inflation se montait en France à 2,1% (rappelons que l’INSEE calcule l’évolution des « prix à la consommation », c’est-à-dire « hors tabac » mais également abstraction faite de la fiscalité, de l’énergie et des marchés financiers, soit tout ce qui met un peu de piment dans notre vie quotidienne…).

Ce qui nous donne pour le placement « sans risque » de M. et Mme Michu un rendement net réel de 9,03% – 2,1% = 6,93%.

Rendement net réel = rendement net de frais de gestion et de prélèvements sociaux – taux d’inflation annuel

Telle était la situation en 1993, et il faut reconnaître que le fonds euros avait alors de la gueule.

Seulement voilà : l’époque de Mitterrand et Balladur est désormais loin derrière nous…

2022 : le taux de rendement net réel des fonds euros à un (nouveau) plus bas historique ?

Le taux moyendes fonds euros désigne la moyenne des taux sur l’ensemble des fonds euros disponibles sur le marché.

Il y a encore quelques années, les compagnies d’assurance déboulaient avant même la fin de l’année pour faire la promotion de la performance de leurs fonds euros dans une ambiance « fanfare et trompettes ». Or le moins que l’on puisse dire c’est que depuis quelques années, les annonces se font de plus en plus tardives et de plus en plus discrètes.

En 2020, les assureurs se sont encore moins bousculés que d’habitude au portillon pour dévoiler leur résultat. On les comprend puisque les nouvelles étaient encore pires que les années précédentes.

Il avait fallu attendre jusqu’à fin août pour avoir un aperçu de l’ampleur des dégâts, avec la publication du rapport d’activité de la FFA. Mi-octobre, l’Autorité de Contrôle Prudentiel et de Résolution (l’ACPR, le gendarme des marchés financiers) était venue mettre tout le monde d’accord en indiquant que le taux de rendement moyen pour les fonds euros en 2019 s’était monté à 1,46%, soit le taux le plus faible jamais enregistré.

En 2021, la FFA a été plus réactive. Elle a publié « les chiffres clés de l’assurance 2020 » le 24 mars 2021. Comme indiqué, le taux moyen des fonds euros s’est alors monté à 1,30%, un nouveau plus bas historique.

Puis, le 12 septembre 2022, la FFA a publié « les données clés de l’assurance française en 2021 », lesquelles font ressortir un taux de rendement moyen identique au titre de 2021 (1,3%).

Ainsi, si vous aviez de l’argent placé sur un fonds euros en 2020, vous avez « gagné » (avec tous les guillemets du monde) 1,30% au titre de 2020 et de 2021, et vous « gagnerez » sans doute aux environs de 1,8% au titre de 2022.

J’invite ceux qui trouveraient « remarquable » cette hausse annuelle de 38% de la performance moyenne des fonds euros à attendre un peu avant de grimper aux rideaux…

La semaine prochaine, je vous expliquerai pourquoi il n’y a vraiment pas de quoi se réjouir…

A lundi !

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires