Baisse du taux du livret A à 0,75%, augmentation du prix de l’électricité, encadrement des loyers… Voici les « bonnes nouvelles » d’usage pour le mois d’août. Il va sans dire que ces changements négatifs sont la conséquence directe de la crise de la dette souveraine qui grippe la zone euro et l’économie mondiale. Les vacances portant conseil, c’est l’occasion de faire le point sur votre épargne. Comment réussir à mettre de l’argent de côté sans se faire spolier ? Sur quels produits miser ?

Les tendances de l’épargne française

Selon un Focus publié par la Banque de France en Juillet 2015, l’épargne des ménages français se situe en France au même niveau en 2014 qu’en 2000. Les 3 tendances fortes de l’épargne sont :

– l’investissement dans l’immobilier stationnaire,

– l’épargne financière revenue à son niveau initial après une augmentation sensible,

– concentration sur les produits fiscalement avantageux et à rémunération réglementée (livrets d’épargne réglementés, plans d’épargne logement et contrats d’assurance-vie).

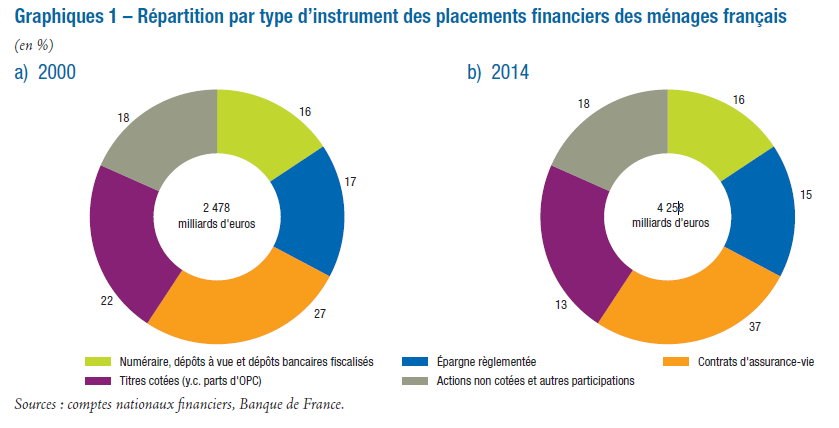

Répartition patrimoniale des ménages français

Avec la crise financière, les flux d’épargne se sont plutôt orientés vers les dépôts bancaires, jusqu’à atteindre 57 milliards d’euros en 2012 et pour redescendre à 27 milliards d’euros en 2014.

Au contraire, les souscriptions aux contrats d’assurance-vie qui avaient connu un creux en 2012 (21 milliards d’euros) ont repris du poil de la bête en 2014 (50 milliards d’euros), mais le montant reste bien inférieur à 2000 (68 milliards d’euros).

Répartition patrimoniale des ménages français

Les placements financiers des ménages français représentent 4 258 milliards d’euros, soit plus du double du PIB français, contre 2 478 milliards en 2000.

– Les contrats d’assurance-vie ont toujours la cote (+10%).

– La proportion de dépôts bancaires et d’épargne réglementée reste inchangée.

– La répartition des actions non cotées et autres participations (l’or et l’argent physique figurent parmi ces instruments financiers) reste inchangée.

– la détention directe de titres (actions, obligations et parts d’organismes de placement collectif – OPC) est en baisse de presque 10%.

Que faire des livrets d’épargne ?

Depuis le 1er août, le taux de rémunération du Livret A est passé de 1% à 0,75%, son plus bas historique. « Selon un sondage paru ce dimanche dans Ouest France, un Français sur deux souhaite à l’avenir épargner autant, mais ne compte plus déposer ses futures économies sur un livret A », relaie le Figaro et ce, malgré le relèvement des plafonds en 2012.

Rémunération des livrets épargne

Les épargnants ont montré dès le mois de juin de nouveaux signes de désamour à l’égard du Livret A avant l’annonce de la baisse de ses taux, le lundi 20 juillet. En juin, les retraits ont été supérieurs aux dépôts à hauteur de 120 M€, selon des données publiées mardi par la Caisse des dépôts. Et la décollecte ne fait que continuer…

En avril 2015, l’étude IFOP/AuCoffre.com révélait déjà que pour 1 Français sur 2, le Livret A n’était pas (plus) une bonne manière de conserver ses économies. 49 % des personnes interrogées partageaient cet avis.

1 Français sur 4 serait même disposé à déplacer son argent depuis un livret A vers l’or. Cette proportion passe de 23 % à 45 % pour les Français qui possèdent déjà de l’or d’investissement. Au contraire de l’or, le Livret A est en effet considéré comme le placement le moins rentable.

Avec un taux en baisse perpétuelle vers un niveau plancher, en quoi un livret d’Etat est-il actuellement en mesure de conserver du pouvoir d’achat ? Il n’est plus question de rentabilité mais de protection du patrimoine. Acheter de l’or physique et de l’argent métal est encore le meilleur moyen de préserver son capital, à hauteur de 30% pour l’or et 10% pour l’argent, le reste devant être diversifié entre plusieurs autres actifs (immobilier, assurance-vie…).

Si nous continuons de suivre l’exemple allemand, dans quelques années, le Livret A pourrait même vous faire perdre de l’argent…

L’assurance-vie plus rémunératrice, mais pour combien de temps ?

Avec 50 milliards d’euros de dépôts en 2014 et une collecte nette qui devrait dépasser 20 milliards d’euros en 2015, l’assurance-vie reste le placement préféré des Français, malgré des rendements en baisse. Et en plus, ce placement n’est pas sans risque.

Il y a deux catégories de supports d’assurance-vie : les fonds en euros, composés à 85% environ d’obligations (de dettes souveraines essentiellement mais aussi d’obligations émises par les entreprises), et les unités de comptes, composés d’actions et de différents produits boursiers, parfois de l’immobilier. L’investissement est aussi risqué que pour n’importe quel placement boursier, il peut être gagnant comme perdant.

Les assurances-vie ayant comme support des fonds en euros ne sont plus aussi sécurisées et performants qu’avant. Pour résumer : moins d’avantages fiscaux, des rendements en baisse pour les fonds en euros (environ 3% désormais), et un parcours catastrophique pour les fonds actions.

L’immobilier, indispensable, mais pas à portée de tous

En termes de protection patrimoniale, l’immobilier résidentiel (ou d’habitation) reste le meilleur placement. Mais si les taux de prêt immobilier très favorables pour l’achat ont permis à de nombreux acquéreurs potentiels d’être solvables, l’immobilier reste encore très cher et les taux d’intérêt sont en train de remonter et les banques se montrent à nouveau plus exigeantes.

En plus les facteurs de soutien dans l’immobilier se raréfient tandis que les facteurs de risques se multiplient (démographie, encadrement des loyers, climat économique morose…).

Concernant sur l’immobilier de placement à usage locatif, il faut rester circonspect.

Avec l’encadrement des loyers décidé ce 1er août, le loyer ne pourra plus être supérieur au montant du loyer acquitté par l’ancien locataire (sauf dérogation). L’immobilier locatif n’est pas synonyme de placement rentable pour les 5 à 15 années à venir.

Si vous êtes encore en vacances, mettez votre temps à profit pour trouver des alternatives en matière d’épargne et de placements. Pourquoi pas l’or physique et l’argent métal, valeurs refuges par excellence et dont les prix sont actuellement au rabais ?

Les métaux précieux permettent de conserver du pouvoir d’achat dans le temps et de diversifier ses placements, ce sans plafonnement. L’or est certes au plus bas depuis 5 ans, mais pour les Européens qui achètent le métal précieux en euro, à partir du moment où la monnaie unique baisse face à la remontée du dollar, l’or redevient une très bonne affaire…

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires