Après vous avoir entretenu du système monétaire international au fil de 11 billets, j’en arrive aujourd’hui à ma conclusion. En guise de résumé des épisodes précédents, je vous propose une traduction de l’introduction du chapitre que Ronald Stöferle et Mark Valek (S&V) consacrent dans la dernière édition de leur rapport In Gold We Trust à l’évolution de l’ordre monétaire international.

« Dédollarisation 2020 : la fin de partie a commencé »

Comme vous pouvez le constater, les deux Autrichiens n’ont pas fait dans la sobriété :

« Dédollarisation 2020 : la fin de partie a commencé »

Voici le tableau qu’ils dressent des forces en présence :

« Les pays de la zone euro sont assis sur plus de 11 000 tonnes d’or. La Russie et la Chine ont massivement augmenté leurs réserves d’or ces dernières années. Il en va de même pour les petits pays d’Asie et d’Europe de l’Est.

Dans le même temps, l’Europe, la Russie, la Chine, l’Iran et l’Inde, ainsi que de nombreux autres pays, s’efforcent d’utiliser leurs monnaies nationales dans le commerce de l’énergie pour contourner le dollar américain.

Il existe aujourd’hui plusieurs systèmes de paiement qui permettent le commerce international sans contrôle américain. Et l’Arabie saoudite, qui est l’allié crucial des États-Unis, est en train de vaciller. À notre avis, il est inconcevable que les Saoudiens puissent se soustraire indéfiniment au désir de la Chine de faire du commerce de pétrole en yuans. Les États-Unis, pour leur part, menacent déjà de mettre fin à leur alliance avec l’Arabie saoudite.

Tous les préparatifs ont été faits pour une véritable décennie dorée et historique, au cours de laquelle les cartes du système économique et monétaire seront redistribuées. »

Commençons par nous interroger au sujet des objectifs chinois.

Sans pour autant prétendre devenir la monnaie de réserve mondiale, la Chine vise elle aussi à jouir d’un « privilège impérial », quoi que limité à sa zone d’influence

Rappelons qu’après avoir usé et abusé du « privilège impérial » que leur ont conféré les accords de Bretton Woods, les Etats-Unis ont atteint le sommet de leur unilatéralisme le 15 août 1971. Ce jour-là, Richard Nixon a mis un terme à la possibilité pour les Etats disposant d’excédents en dollars de les échanger à 42,222 $ l’once contre des barres d’or issues des coffres de la Réserve fédérale américaine.

La Chine va-t-elle à terme proposer de reprendre ce rôle que les Etats-Unis n’assument plus ?

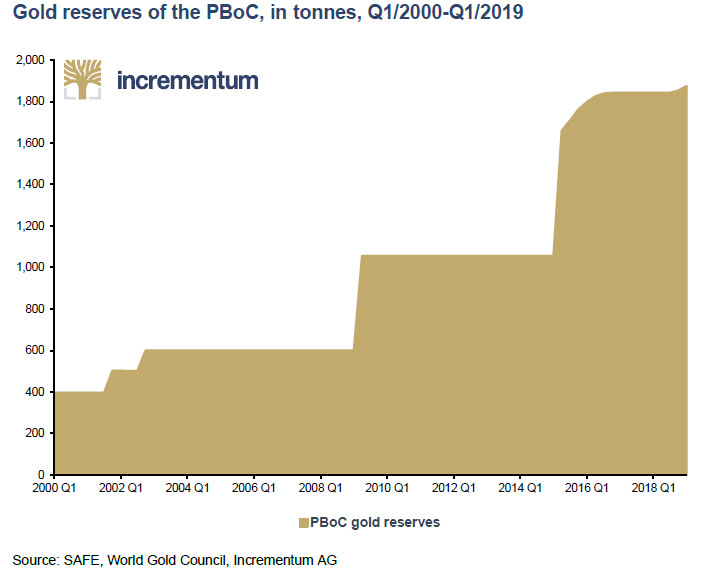

Que voilà en effet une très intéressante façon d’expliquer pourquoi la Banque populaire de Chine (PBoC) empile les barres d’or comme des parpaings depuis les lendemains de la crise de 2008.

Evolution des réserves d’or de la PBoC entre le T1 2000 et le T1 2019 (en tonnes)

Cela me semble cependant peu probable. Je doute fort que l’on se réveille un matin avec une Chine qui annonce que le yuan est désormais adossé à l’or.

Comme l’écrivait Simone Wapler en mai 2015 : « pourquoi […] adopter un système contraignant lié à l’or ? Les camarades capitalistes chinois sont comme tous les autres : le déficit public sans limite adossé à la taxation infinie leur convient très bien. Les DTS n’incorporeront pas d’or et le yuan ne sera jamais adossé à l’or. »

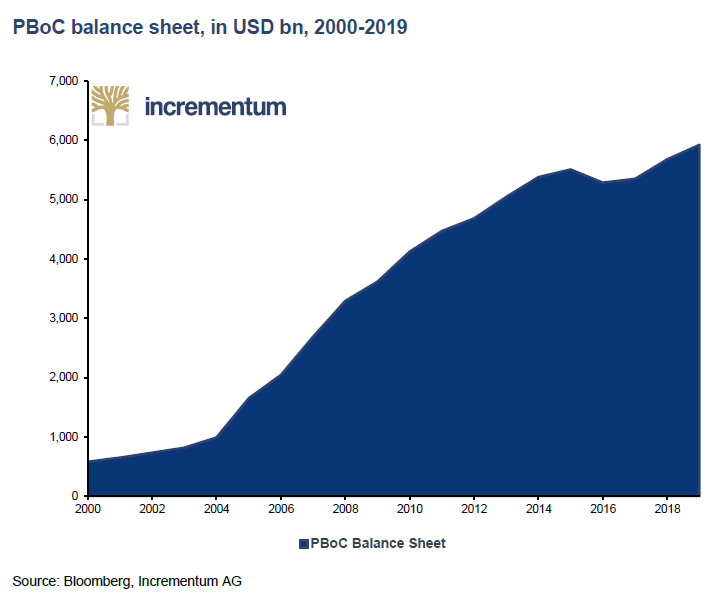

Force est en effet de constater que les dirigeants chinois se complaisent dans le financement de leur irresponsabilité budgétaire par la dette, en particulier depuis 2004. Le bilan de la PBoC a en effet depuis été multiplié par 6 :

Bilan de la Banque populaire de Chine (2000 – 2019)

A cet égard, il me semble que certains aspects de la vision chinoise du futur ordre monétaire international énoncée par Zhou Xiaochuan en mars 2019 doivent être pris avec des pincettes.

La Chine accumule avant tout de l’or pour assoir la crédibilité de sa devise, et non en prévision de l’instauration d’un yuan « as good as gold »

Il me semble que la Chine augmente ses réserves d’or pour 3 raisons.

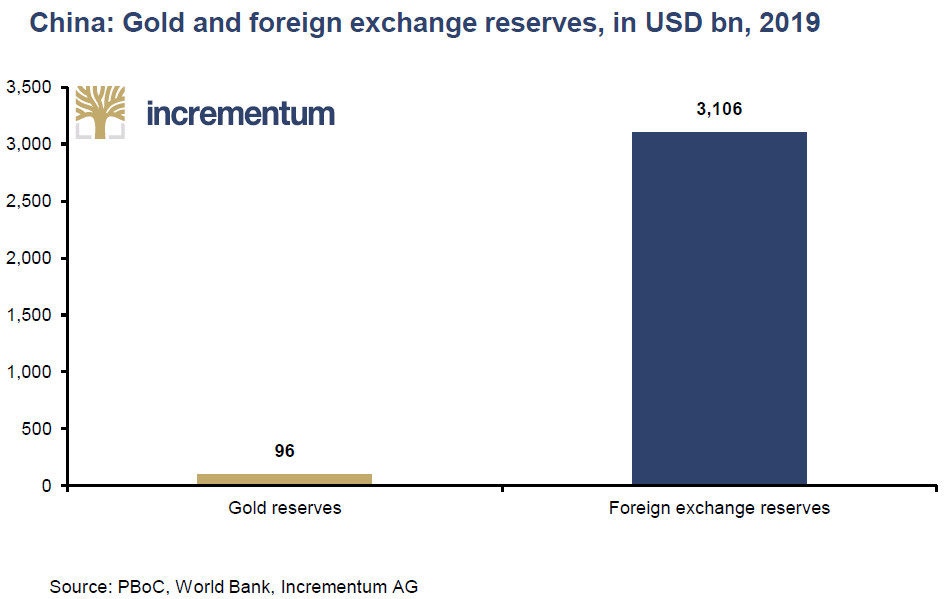

Il s’agit tout d’abord de pour Pékin de diversifier ses réserves de change (l’or représentait officiellement 3% de ses réserves de changes fin 2019) ;

Montant des réserves de change et d’or de la PBoC à fin 2019 (en milliers de Mds$)

Ensuite, l’achat d’or par la PBoC lui permet d’exercer des pressions à la baisse sur le taux de change du yuan lorsqu’elle le juge nécessaire : pour acheter de l’or, la Chine doit vendre du yuan, ce qui en fait baisser le cours.

Mais ce ne sont là que des raisons mineures.

Ce qui motive l’achat d’or par la PBoC, c’est avant tout le fait qu’une telle politique lui permet de renforcer la crédibilité de sa devise, une condition nécessaire afin d’entrer dans le club très select des Etats disposant du statut de monnaie de réserve, lesquels ont comme vous le savez l’immense « privilège » de financer leur croissance à crédit grâce à une dette publique levée à un taux très faible et de manière théoriquement illimitée auprès des pays créditeurs de leur devise.

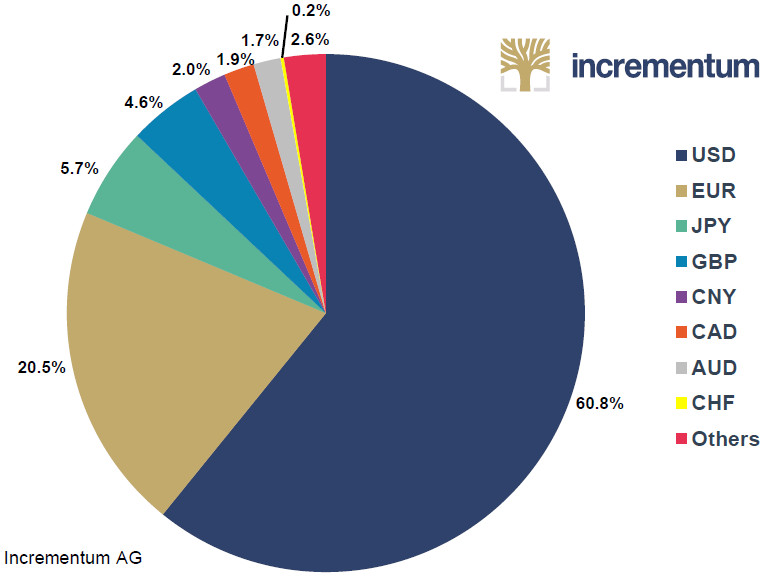

Composition des réserves de change officielles mondiales au 4ème trimestre 2019

Si la part du yuan dans les réserves de changes mondiales ne représente pas encore tripette (2% fin 2019), la Chine a cependant a été admise (principalement au détriment de l’euro) dans le club très fermé des pays dont la devise est officiellement reconnue en tant que réserve de change importante, avec l’intégration du yuan dans le panier des droits de tirage spéciaux (DTS) du FMI le 1er octobre 2016.

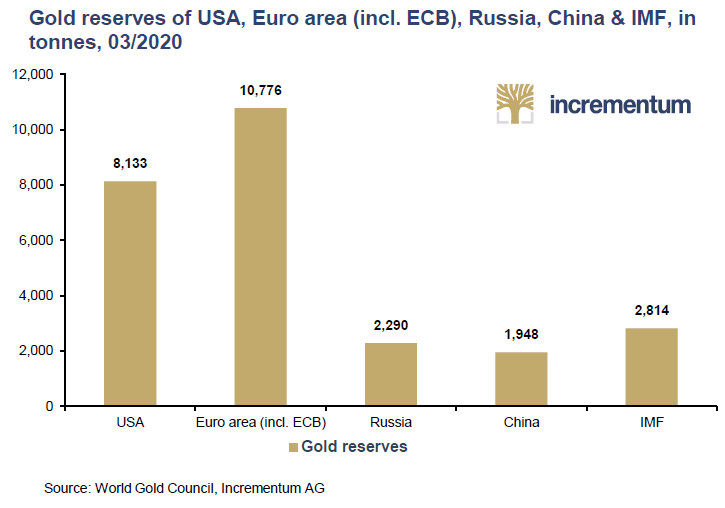

L’accroissement de ses réserves d’or est un impératif pour soutenir l’internationalisation du yuan, et permettra à terme à la Chine de peser d’autant plus lourd face à ses concurrents, dans l’hypothèse d’un « grand reset monétaire ». Si la convertibilité des devises en or auprès d’une banque centrale n’est plus d’actualité depuis 1971, les deux devises qui dominent les réserves de changes mondiales ont cependant un point commun assez évident :

Réserves d’or des États-Unis, de la zone euro (y compris la BCE), de la Russie, de la Chine et du FMI, en tonnes, à mars 2020

Avec un yuan adossé à un stock d’or comparable aux réserves européennes et américaines, sans doute la Chine pourrait-elle bénéficier, dans le cadre d’un système monétaire devenu multipolaire, d’une plus large part d’un « privilège impérial » alors largement mulipolarisé. Notez que cela n’implique pas pour autant que le yuan devienne « as good as gold ».

« Dédollarisation » : à quoi faut-il s’attendre ?

La Chine ne remet donc pas en cause le statut de monnaie de réserve du dollar à l’échelle globale. Comme l’écrivent S&V dans leur rapport In Gold We Trust 2018, « La « dédollarisation » [consiste à] réorganiser prudemment une architecture monétaire dépassée vers un nouveau système qui soit équilibré du point de vue de toutes les grandes puissances – et qui puisse servir de base à un ordre économique mondial multipolaire. »

Et voici le constat général qu’ils posaient dans l’édition 2020 de leur rapport :

« Dès lors que l’on traite de devises, alors il faut presque toujours en venir à traiter d’énergie, en particulier de pétrole. Après tout, le système actuel du dollar américain est basé sur le commerce de « l’or noir ».

Nous voyons un lent cheminement vers un monde multipolaire dans lequel le dollar américain, l’euro et le yuan jouent un rôle de monnaies d’échange pour le pétrole et de monnaies de réserve.

Le dollar américain pourrait continuer à être le numéro un incontesté sur le plan structurel et, au final, au niveau mondial. Cependant, au-delà des pas de géant qui nous éloignent du dollar américain, comme l’introduction d’une monnaie européenne commune ou la cotation des prix de l’or et du pétrole en yuans, il y a eu de nombreux petits pas.

Le débat autour de la Libra et la réaction nerveuse des banquiers centraux et des politiciens ont montré à quel point le système construit autour de la monnaie clé qu’est le dollar américain est devenu fragile. »

De nombreuses questions restent bien sûr en suspens. Il est cependant probable que dans les années à venir, la devise américaine, tout en restant leader mondial, voie (lentement) sa position diminuer dans le cadre d’un système monétaire sur le chemin de sa multipolarisation, en particulier avec le développement de l’usage de l’euro et avec un yuan sur la voie de sa convertibilité totale et de son internationalisation.

Que ce soit par exemple au travers d’une réforme de l’attribution de droits de tirage spéciaux avec un calcul basé sur l’adossement des devises à des actifs réels, de la mise en place titres de dette souveraine convertibles en or, de la conversation des réserves de change excédentaires en or auprès des banques centrales, ou tout simplement au travers de l’extension du « modèle européen » d’affichage d’un stock d’or considérable (l’hypothèse que je privilégie), le métal jaune jouera un rôle clé dans la transformation du paysage monétaire, ce qui poussera probablement son cours à la hausse.

La « dédollarisation » de l’Europe et de l’Asie prendra du temps. Souvenez-vous qu’il a fallu presque 30 ans pour que l’Europe introduise l’euro.

Les bouleversements profonds des rapports de force à l’échelle planétaire ne se produisent pas du jour au lendemain, mais tout investisseur en métal jaune doit les surveiller de près !

")

0 commentaires