Jeffrey Christian ne croit pas à l’hypothèse d’une once d’or à 3 000 $, et encore moins entre 4 800 et 8 900 $, comme l’envisagent Ronald Stöferle et Mark Valek à horizon 2030.

Lundi passé, j’ai exposé les trois arguments qu’évoque le fondateur et associé-gérant du CPM Group. Pour rappel, Jeffrey Christian estime qu’au-delà d’un certain niveau de prix (lorsque celui-ci ne sera « plus soutenable »), de nombreux intervenants prendront leurs profits, ce qui plafonnera le cours de l’once à 2 300 $ en moyenne annuelle. L’avènement d’une crise ponctuelle ne changerait rien à l’affaire puisque le métal jaune est justement soldé durant ces périodes-là. Enfin, s’il est vrai que les problèmes s’accumulent et qu’une crise beaucoup plus grave est envisageable, elle n’est pas pour demain ni pour après-demain. Cela fait 50 ans que des Cassandre ressassent leur rengaine de la fin du système économique et financier tel que nous le connaissons aujourd’hui…

Que penser des arguments de Jeffrey Christian contre une once au-delà de 2 300 $ en moyenne annuelle ?

A mon sens, les deux premiers arguments ne résistent pas à une comparaison avec les performances enregistrées par l’or au cours des marchés haussiers des années 1970 et 2000.

Pour ce qui est du premier point, le raisonnement de Jeffrey Christian me semble valable pour toutes les classes d’actifs. J’avoue que j’ai du mal à comprendre comment le fondateur et associé-gérant du CPM Group arrive à fixer le prix maximum « soutenable » de l’once à 2 300 $ en moyenne annuelle. S’il y a bien un fait qui caractérise notre époque, c’est que nous vivons à l’ère des courbes de prix verticales. Or, l’or libellé en dollars est justement l’une des rares classes d’actifs qui revient d’une correction profonde qui s’est étendue sur plusieurs années (-44% entre septembre 2011 et décembre 2015) – on ne peut pas en dire autant des marchés actions ou obligataires.

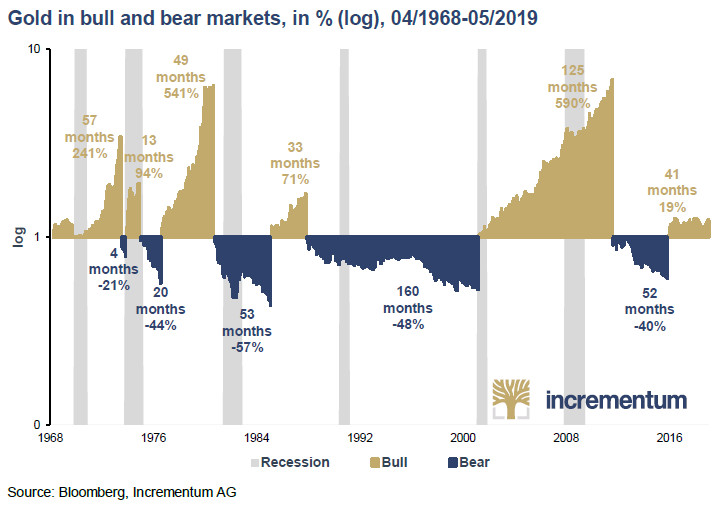

Par ailleurs, dans son développement, Jeffrey Christian évoque les différents marchés haussiers de l’or : très bien. Depuis son plus bas à 1049 $ le 17 décembre 2015 jusqu’au plus haut enregistré le 6 août 2020 à 2 067 $, l’or n’a finalement fait que x 2 en un peu moins de 5 ans. C’est certes déjà beaucoup mais c’est loin, voire très loin de 3 des précédents marchés haussiers, comme en atteste ce graphique d’Incrementum.

Les bull markets qui se sont succédés depuis que le cours de l’or est fixé librement se sont développés dans des contextes macroéconomiques différents : chacun d’entre eux a été propulsé par ses propres fondamentaux et a fait l’objet de sa propre amplitude. Le cours de l’once a fait presque x 7 lors du précédent marché haussier en dollars qui s’est étalé sur plus de 10 ans. Dès lors, fixer une limite à 2 300 et quelques dollars à horizon 2023-2025 pour le marché haussier en cours me semble surprenant.

Pour ce qui est du deuxième point, ce qu’explique Jeffrey Christian est juste. Je vous ai d’ailleurs parlé de ce phénomène dans un billet du 2 avril 2020, alors que dans la panique générale l’once venait de céder 100 € depuis le 24 février, les intervenants manquant alors de liquidités. Cela n’a pas empêché l’or de remonter pour ensuite faire un plus haut à 1 743 € le 7 août.

Rien de neuf sous le soleil puisque ce scénario s’était déjà produit en 2008. Comme je l’écrivais dans le billet évoqué, « Après avoir perdu environ 18% de sa valeur entre le 3 mars (647 €) et le 12 septembre 2008 (531 €), l’or en euros a explosé pour atteindre 1380 € le 4 octobre 2012… »

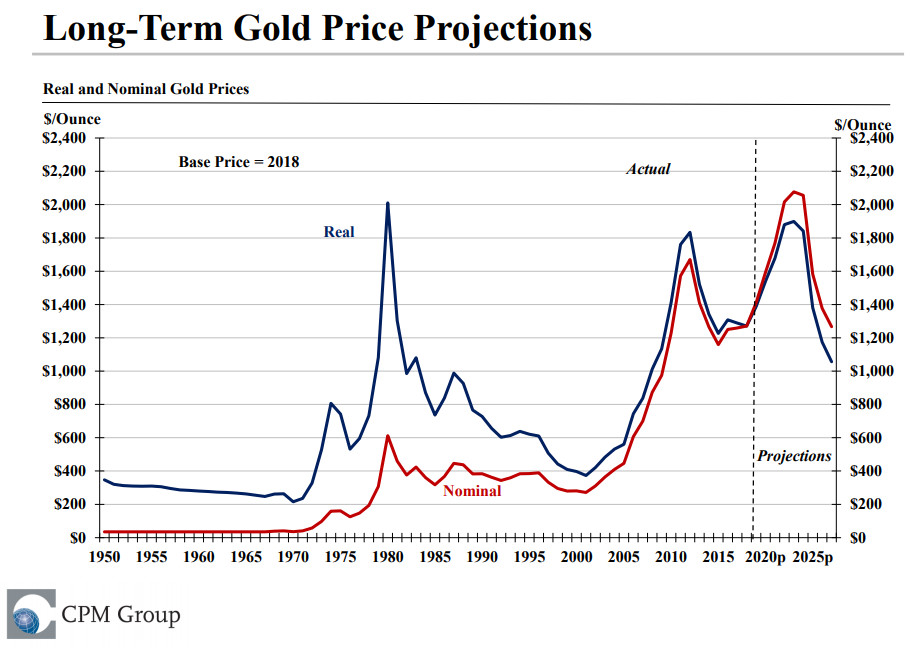

Pour que le cours de l’or s’effondre d’environ -50% (cf. le graphique ci-dessus), il faut qu’intervienne un changement de paradigme au niveau de la politique monétaire. Soit une tentative de retour à une situation saine (cf. la spectaculaire remontée des taux d’intérêt opérée par Paul Volcker qui a mis un terme au marché haussier de la seconde moitié des années 1970), soit une fuite en avant monétaire à même d’apaiser les craintes des intervenants sur le moyen-long terme (cf. la fin du mandat de Ben Bernanke et le mandat de Janet Yellen).

In fine, la question est de savoir combien de temps le marché croira aux vertus du nouveau paradigme, à savoir la Théorie monétaire moderne. Notez que les intervenants peuvent tout à fait continuer de participer au gonflement de l’Everything Bubble tout en se couvrant avec de l’or. C’est d’ailleurs ce que l’on observe depuis 2016 avec le nouveau marché haussier sur le cours de l’or en dollar.

Dès lors, on s’imagine mal comment l’once d’or pourrait rejoindre les 1 000 $ d’ici 2029, comme l’anticipait le CMP Group en janvier 2020.

Notez d’ailleurs que Jeffrey Christian a entre-temps dû revoir ses objectifs de prix à la hausse puisque le cours de l’or en dollars US s’est passé de la bénédiction du CPM Group pour atteindre un nouveau record historique à 2 067 $ le 6 août à la LBMA (lors du deuxième fixing journalier).

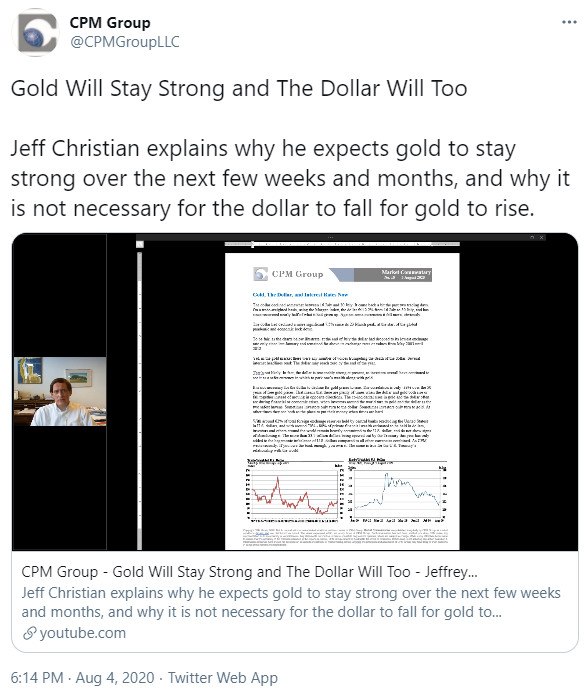

Par ailleurs, le 4 août, Jeffrey Christian rectifiait le tir en indiquant sur YouTube qu’il « s’attend[ait] à ce que l’or reste fort au cours des prochaines semaines et des prochains mois. »

Résultats des courses : le 7 août, l’or entamait un mouvement de baisse qui allait l’amener à faire un plus bas à 1762 $ l’once le 30 novembre… Comme quoi, on a beau « baser [ses] projections de prix sur une compréhension réaliste du système monétaire et financier », avoir une parfaite connaissance de « l’offre d’or, la demande de fabrication, la demande d’investissement, les politiques des banques centrales en matière d’or, les stocks de lingots et de pièces raffinés en surface, ainsi que l’élasticité de l’offre et de la demande d’or par rapport aux prix et aux revenus », il arrive de se tromper. A la décharge de Jeffrey Christian, il ne s’agissait-là que d’une recommandation de court terme.

Quand se produira la phase finale de la Crise ?

Vient enfin le 3ème argument de Jeffrey Christian : je conviens, comme j’en avais été prévenu par plume de Yannick Colleu, que les phénomènes que l’on anticipe mettent toujours beaucoup longtemps qu’on l’escomptait à se développer et à aboutir. Il y a d’ailleurs une forme de récursivité dans ce constat qui le rapproche de la loi de Hofstadter.

J’ai déjà eu l’occasion de vous expliquer ma vision des choses. Depuis le début des années 1970 se succèdent des crises, qui ne sont que différentes phases de la Crise (une formule que j’emprunte à Bruno Bertez), celle qui rebattra les cartes une fois que les intervenants perdront confiance dans la capacité d’action des banques centrales, et que la mère de toutes les bulles – la bulle des dettes souveraines – sera menacée, et avec elle la confiance dans les devises étatiques.

Je suis en revanche incapable de vous dire combien de crises se succéderont avant que ne se produise la phase « finale » de la Crise, celle avec un « c » majuscule, pas plus que je ne sais quand se produira la prochaine crise.

Jeffrey Christian semble lui aussi s’attendre à une catastrophe lorsqu’il écrit : « Cela ne veut pas dire que l’énorme dette mondiale, les déficits et les marchés dérivés ne causeront pas de problèmes en fin de compte. Mais cela pourrait être plus tard que ce à quoi de nombreux gold bugs attendent. Cela commence maintenant mais pourrait prendre plusieurs années pour se développer réellement. Et les problèmes risquent de s’estomper.[…] Les grands problèmes prennent de l’ampleur, mais ne causent pas encore de grandes perturbations. » Or, qu’est-ce qui garantit que la prochaine fois ne sera pas la bonne ? Faut-il rappeler que l’on vit à l’époque des taux d’intérêt négatifs, un phénomène qu’aucun manuel d’Economie n’avait anticipé ? Que toutes les limites en matière de dette ont été levées, les grandes institutions internationales appelant les Etats à continuer de s’endetter, que toutes les classes d’agents économiques sont désormais très endettés, voire surendettés, que dans nos économies développées, les politiques budgétaire et monétaire donnent l’impression d’être en train de fusionner, avec la bénédiction des chantres de la MMT ?

Jeffrey Christian ne donne-t-il pas lui-même la meilleure raison de conserver son or ? « Les [prochains] problèmes seront probablement liés à la dette. Les ennuis n’apparaîtront pas en premier lieu sur les grands marchés que tout le monde surveille. Les problèmes apparaîtront probablement d’abord dans un coin obscur du marché de la dette. Tout comme ils sont apparus pour la première fois dans les obligations hypothécaires garanties en 2007 », écrivait-il le 23 janvier 2020. En somme, une nouvelle crise d’ampleur peut se produire du jour au lendemain et elle surgira probablement de là où on s’y attend le moins. Je ne suis pas dans la tête de Jeffrey Christian, mais ce n’est sans doute pas le genre de propos qu’il aurait tenu 1981.

Soyons clairs, personne – ni un Stöferle, ni un Christian et encore moins un Perrin – ne sait de quoi sera fait demain. Je suis par ailleurs assez convaincu, pour y avoir songé au travers d’un peu plus de 500 articles, que les banquiers centraux sont loin d’être aussi omnipotents que Jeffrey Christian voudrait bien nous le faire croire.

Ce que je sais en revanche c’est que jusqu’à présent, je suis en large plus-value ses mes investissements en or, et ce en dépit de la correction intervenue entre les deux derniers marchés haussiers, et qu’il n’avait à l’époque pas fallu attendre 13 ans pour que le marché redevienne haussier, à la différence de ce qu’il s’était passé à l’issue du bref marché haussier des années 1980 (en euros, la dernière grande correction du cours de l’or n’a en effet duré que 14 mois – entre octobre 2012 et décembre 2013 – et ne s’était montée « qu’à » 37%). Je continuerai donc à acheter de l’or sur une base régulière, en attendant la prochaine phase de la crise.

Rendez-vous dans 10 ans !

")

0 commentaires