Ca y est, le 1er trimestre 2020 est dans le rétroviseur, et il va entrer dans les livres d’Histoire économique comme celui de tous les records. Sur le front de l’or, le cours de l’once a été particulièrement mouvementé. Comme on entend à peu près tout et n’importe quoi au sujet du métal jaune, Nicolas Perrin profite de cette échéance pour mettre les points sur les i.

Permettez-moi de reprendre les choses là où je les ai laissées il y a un peu plus de 2 ans, alors que je vous proposais une série de 3 articles intitulée : « Plus de 5 ans après son sommet en euros, faut-il toujours posséder de l’or ? » (voir ici, ici et là).

+36% pour le cours de l’or en euros depuis mes articles de février 2018…

Après avoir passé en revue les différentes eaux dormantes susceptibles de voir apparaitre un nouveau cygne noir (marchés actions culminant à des niveaux stratosphériques, fissures béantes dans le très fragile système bancaire européen, explosion des déficits budgétaires en mode feu d’artifice qui nous rapproche du bouquet final de la crise des dettes d’Etat et, in fine, de la fuite devant la monnaie), je concluais à l’époque que l’or restait « votre ultime assurance patrimoniale », et qu’il n’était certainement pas le moment de le céder – bien au contraire.

Si vous avez acheté de l’or après avoir lu mes articles le 23 février 2018, alors félicitations, vos avoirs se sont appréciés de 36% ! (l’once cotait à l’époque 1079 €, contre 1468 € à l’issue de ce premier trimestre.)

…en réalité, personne ne sait ce qui arrivera demain !

Attention cependant, c’est bien vous que je félicite et pas moi : si l’once se situait effectivement dans le creux de la vague, à quelques encâblures seulement du plus bas qu’elle allait atteindre le 27 septembre (à 1013 €), en aucun cas je ne tente de me faire passer pour l’un de ces devins autoproclamés qui a eu un coup de chance à ce désespérant jeu des annonces d’objectifs de cours d’ici la fin de l’année. Nous aurons sans doute l’occasion d’y revenir, mais je n’ai jamais caché que je n’estime pas être plus intelligent que le marché, et que j’investis en conséquence en achetant de l’or à intervalles réguliers.

Aujourd’hui comme hier, ma démarche consiste uniquement à essayer de donner du sens aux évènements économiques et financiers qui se déroulent devant nos yeux, afin que chacun puisse prendre ses décisions patrimoniales en ayant connaissance d’un point de vue qui n’est certainement pas le plus relayé dans les médias grand public.

Deux ans après mes premiers articles sur ce blog, je vous propose de remettre le couvert en passant en revue les prochaines réjouissances qui nous attendent, en sachant que le krach boursier de février-mars n’a sans doute été que le hors d’œuvre. Oui, si je ne vous annoncerai jamais de catalyseur de la prochaine crise ni de calendrier, vous allez rapidement constater que j’ai tout de même quelques convictions bien ancrées.

Commençons si vous le voulez bien par revenir sur le comportement de l’once d’or depuis le début de l’année, et tout particulièrement depuis le krach intervenu sur les marchés actions le 19 février dernier, ce qui va nous occuper le temps de cet article.

Or en euros : bilan à l’issue du 1er trimestre

Sauf à ce que vous vous soyez auto-confiné dans votre grotte d’Ours baissier à force de voir les marchés actions continuer leur éternelle (nous disait-on) ascension, vous ne pouvez pas ignorer que ces derniers ont commencé à débarouler le 19 février dans à peu près tous les pays du monde.

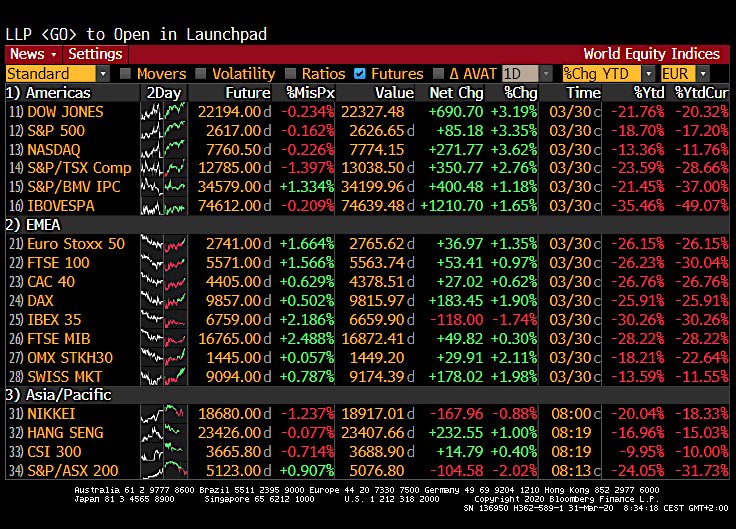

A l’issue du premier trimestre, nombre de grands indices actions ont essuyé des pertes avoisinant les 25%.

Performance des grands indices actions à l’issue du 1er trimestre 2020 (colonnes de droite)

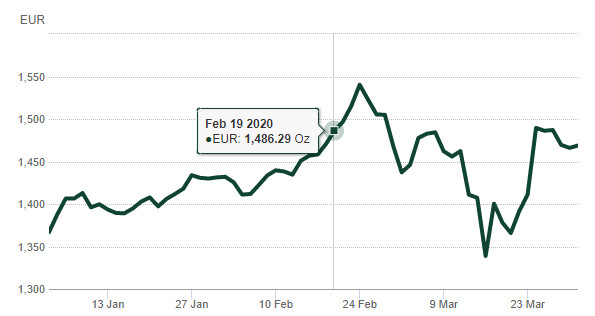

L’histoire n’est pas du tout la même en ce qui concerne le métal jaune. En forte augmentation depuis le début de l’année, le cours de l’once a accéléré la cadence durant les premiers jours du krach boursier, passant de 1470 € le 18 février à 1555 € le 24 février (nouveau plus haut historique), avant de dégringoler jusqu’à 1331 € le 17 mars (-14,41%), puis de remonter d’aussi sec pour clôturer le trimestre à 1468 € l’once, comme en atteste ce graphique issu du Conseil mondial de l’or.

Cours de l’once d’or en euros (1er janvier 2020 – 31 mars 2020)

Au final, l’or en euros est en hausse de 6,5% à l’issue du 1er trimestre, après une extraordinaire année 2019 (+ 22,7%) et une performance moyenne annuelle de 11,2% au cours des 16 dernières années.

Plutôt pas mal pour un actif qui ne date pas d’hier, n’est-ce pas ?

Pour autant, le cours de l’once reste une centaine d’euros en deçà de son plus haut historique du 24 février, alors même que les marchés actions demeurent très largement en-dessous de leurs plus hauts. Comment expliquer cette situation a priori contre intuitive ? L’or aurait-il perdu de son efficacité en tant que « valeur refuge » ?

L’or en tant que valeur refuge

Commençons avec un peu de théorie. Dans une thèse de doctorat publiée en 2010 dont je vous recommande la lecture, Thi Hong Van Hoang s’est intéressée au Marché parisien de l’or de 1949 à 2009.

Comme je le résume dans mon livre, « Sur la période 1949-2009, Hoang conclut que « l’or est un mauvais placement financier (faible rentabilité, haut niveau de risque, faible pouvoir d’achat, prime de risque négative, aucun revenu régulier, taxe élevée sur les ventes). En revanche, il est un bon moyen de protection contre les risques d’instabilité conjoncturelle puisqu’il se révèle très attractif dans les périodes de crise financière, économique, politique ou sociale. L’or est plus un placement refuge qu’un placement boursier comme les actions ou les obligations ».

En somme, l’or n’est pas un placement générationnel : il est censé être une valeur refuge, ou plutôt une assurance patrimoniale dont la valeur s’apprécie en cas de crise grave. Les crises sanitaires seraient-elles exemptes de cette règle d’or ? N’est-il pas étonnant que le cours de l’once en euros se soit recroquevillé depuis le 24 février ?

Pas vraiment.

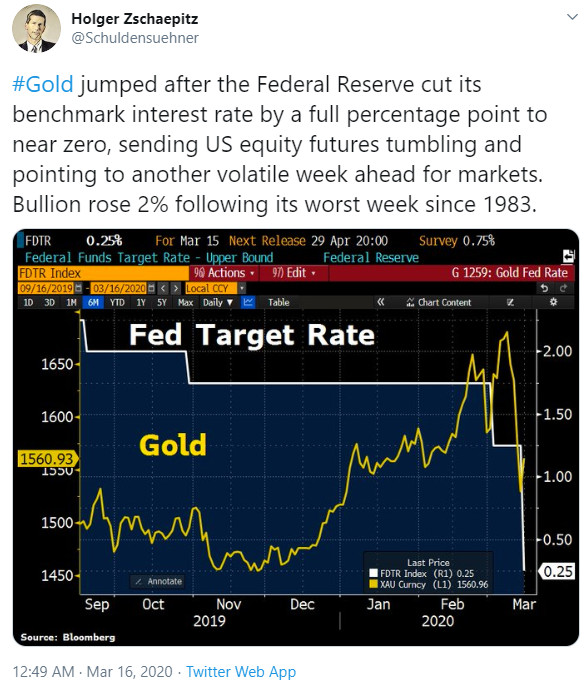

Comme en 2008, l’or a corrigé… jusqu’à ce que le président de la Fed ne recommence à manger son chapeau !

Contrairement à ce que l’on peut lire à droite à gauche, le comportement de l’or depuis le début du krach boursier n’a rien d’une nouveauté, et l’or n’a aucunement corrigé « contre toute attentes ».

En effet, comme l’explique Charles Gave, une crise boursière, c’est ce moment où « les marchés se rendent compte d’un seul coup qu’il y a plus d’idiots que d’argent ». Dans ce genre de contexte, « souvent à cause d’appels sur marge où ceux qui ont emprunté pour acheter des actions sont forcés de liquider, est vendu en premier non pas ce que l‘on devrait vendre mais ce que l’on peut vendre […]. » L’offre d’or augmente car les intervenants ont besoin de récupérer de la liquidité afin d’honorer leurs engagements auprès de leurs courtiers : c’est aussi simple que cela.

Peut-être préférerez-vous la formule de Jean-François Faure pour qui l’or, « c’est comme la potion qui baisse pour redonner de la vie dans les jeux vidéos. »

En somme, il n’y a pas de valeur refuge pendant la phase de liquidation. Toutes les classes d’actifs sombrent les unes après les autres.

Cela n’est pas une nouveauté puisque ce que l’on a observé sur le cours de l’or entre le 24 février et le 17 mars a également été constaté en 2008.

L’or a également sous-performé en 2008, jusqu’à ce que la Fed intervienne et supprime les contraintes de liquidité [NDLR : c’est le cours de l’or libellé en dollars US qui figure sur le graphique ci-dessous]

Et vous connaissez la suite. Après avoir perdu environ 18% de sa valeur entre le 3 mars (647 €) et le 12 septembre 2008 (531 €), l’or en euros a explosé pour atteindre 1380 € le 4 octobre 2012, et 1555 € le 24 février dernier. La correction de 2008 n’est désormais plus qu’une minuscule cicatrice sur le graphique à long terme de l’or, comme en atteste le cercle orange sur le graphique ci-dessous.

Cours de l’or en euros (1er janvier 2008 – 31 mars 2020)

Par ailleurs, en 2020 comme en 2008, l’or a repris du poil de la bête à chaque fois que les banques centrales sont sorties du bois pour annoncer de nouvelles mesures monétaires laxistes. Voyez donc.

16 mars : « L’or a bondi après que la Réserve fédérale a abaissé son taux d’intérêt de référence d’un point de pourcentage à près de zéro […]. Les lingots ont augmenté de 2% après la pire semaine [pour l’or] depuis 1983. »

23 mars : « L’or bondit au-delà des 1500 $ après que la Fed annonce un QE illimité. »

Bref, l’or pourrait bien être en train de vivre la même séquence qu’en 2008, quoi que concentrée sur une durée beaucoup plus courte – en tout cas pour le moment.

Certains intervenants ont déjà pris position sur le sujet. Pas plus tard que le 24 mars, Goldman Sachs estimait que le plus bas de l’or était derrière nous, comme le rapporte Bloomberg.

« Point d’inflexion [atteint] : Goldman Sachs déclare qu’il est temps d’acheter de l’or »

Il est clair que si l’or continue de suivre le bilan des banques centrales, c’est naturellement vers le Nord que s’oriente le cours du métal jaune… Mais c’est là un autre sujet que nous aurons l’occasion de traiter dans de prochains billets.

Pour l’heure, comme lors de mes premiers articles sur ce blog, je me contenterai de conclure en écrivant que je continuerai à suivre (et à vous raconter) l’actualité avec de l’or en coffres !

")

0 commentaires