Lundi dernier, nous avons vu qu’une monnaie de réserve alternative au dollar était en gestation au moins depuis les années 1970 : l’euro. Son introduction en 1999 a aussi été l’avènement de la première monnaie de réserve potentielle qui ne soit pas celle d’un Etat hégémonique – une caractéristique unique du point de vue des investisseurs institutionnels étrangers, toujours soucieux qu’un pays hégémonique n’abuse du « privilège exorbitant » que confère le statut de monnaie de réserve.

Mais l’euro a-t-il la carrure pour supplanter le dollar ?

Il faut d’abord rappeler que la monnaie américaine n’a pas que des amis.

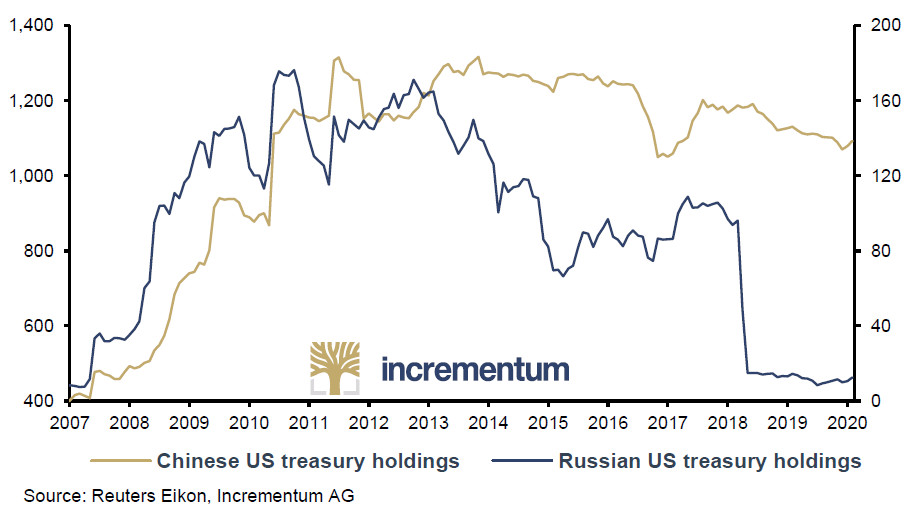

Cela fait presque 10 ans que la Russie et la Chine s’extraient des chaînes de la devise américaine

Longtemps, la Russie a fait comme les autres et a docilement empilé les bons du Trésors américains dans les coffres de sa banque centrale. Mais alors qu’elle recyclait ses dollars en achetant des titres de dette américaine jusqu’en 2011, Moscou s’est ensuite progressivement débarrassée de la quasi-totalité de son encours.

Encours chinois de bons du Trésor américain (à gauche), en Mds$, et encours russes de bons du Trésor américain (à droite), en Mds$ (01/2007-02/2020)

Et vous savez ce que la Banque centrale de la Fédération de Russie a acheté à la place :

Achats annuels d’or de la Banque centrale de la Fédération de Russie entre le T1 2002 et 2020 (en tonnes)

La raison de ce revirement ? Vladimir Poutine l’a rappelée à sa façon en novembre 2019 : « Le dollar a joui d’une grande confiance dans le monde entier. C’était presque la seule monnaie universelle au monde. Pour une raison quelconque, les États-Unis ont commencé à utiliser les règlements en dollars comme un outil de lutte politique. Ils ont imposé des restrictions sur l’utilisation des dollars. Ils ont commencé à mordre la main qui les nourrit. Ils vont bientôt s’effondrer.

De nombreux pays dans le monde ont commencé à se détourner de l’utilisation du dollar comme monnaie de réserve. Ils restreignent les règlements en dollars de l’Iran. Ils imposent certaines restrictions à la Russie et à d’autres pays. Cela mine la confiance dans le dollar. N’est-ce pas clair ? Ils détruisent le dollar de leurs propres mains. »

Cela fait presque 10 ans que le russe agit en conséquence. Et il n’est pas le seul à considérer que les Etats-Unis ont largement abusé de leur « privilège exorbitant. »

La Chine a à plusieurs reprises exprimé une position limpide au sujet du système monétaire international. Dès 2009, Zhou Xiaochuan, gouverneur de la Banque populaire de Chine, a fait cette déclaration que je vous invite à lire attentivement :

« L’objectif souhaitable de la réforme du système monétaire international est donc de créer une monnaie de réserve internationale déconnectée des nations individuelles et capable de rester stable à long terme, éliminant ainsi les déficiences inhérentes à l’utilisation de monnaies nationales basées sur le crédit.

Bien que la monnaie de réserve super-souveraine ait été proposée depuis longtemps, aucun progrès substantiel n’a encore été réalisé à ce jour. Dans les années 1940, Keynes avait déjà proposé d’introduire une unité monétaire internationale appelée « Bancor« , basée sur la valeur de 30 produits de base représentatifs. Malheureusement, la proposition n’a pas été acceptée. L’effondrement du système de Bretton Woods, qui était basé sur l’approche de White, indique que l’approche keynésienne aurait pu être plus favorable à long terme. […]

Une monnaie de réserve super-souveraine élimine non seulement les risques inhérents à une monnaie souveraine basée sur le crédit, mais elle permet également de gérer la liquidité mondiale. Une monnaie de réserve super-souveraine gérée par une institution mondiale pourrait être utilisée à la fois pour créer et contrôler la liquidité mondiale. »

Voilà qui explique que la Chine soit elle aussi plus favorable à l’euro qu’elle ne l’est au dollar. Pékin n’a pas encore jeté ses bons du Trésor par-dessus bord mais la tendance de son encours est clairement à la baisse depuis 2014. La Chine travaille par ailleurs à se passer du dollar par bien d’autres moyens dont je vous parlerai dans de prochains articles…

L’Union européenne verrait bien elle aussi l’usage de la monnaie unique se développer au détriment du dollar

La position de la Chine et la Russie vis-à-vis de l’hégémonie du dollar est assez connue. On ne peut pas en dire autant de celle de l’UE qui est généralement énoncée de manière moins fracassante. A ce titre, il ne me semble pas inutile de rappeler cette déclaration tout de même assez retentissante faite par Jean-Claude Juncker fin 2018 :

« L’euro doit devenir le visage et l’instrument de la nouvelle souveraineté européenne. […] Nous devons faire plus pour permettre à notre monnaie unique de jouer pleinement son rôle sur la scène internationale. […] Il est absurde que l’Europe paie 80 % de sa facture d’importation énergétique – d’une valeur de 300 Mds€ par an – en dollars américains alors que seulement 2% environ de nos importations d’énergie proviennent des États-Unis. […] Il est absurde que les entreprises européennes achètent des avions européens en dollars et non en euros. »

Ce genre de propos pose au moins deux questions :

- L’UE a-t-elle les moyens de ses ambitions ?

- Une crise du dollar en tant que monnaie de réserve mondiale est-elle réellement envisageable ?

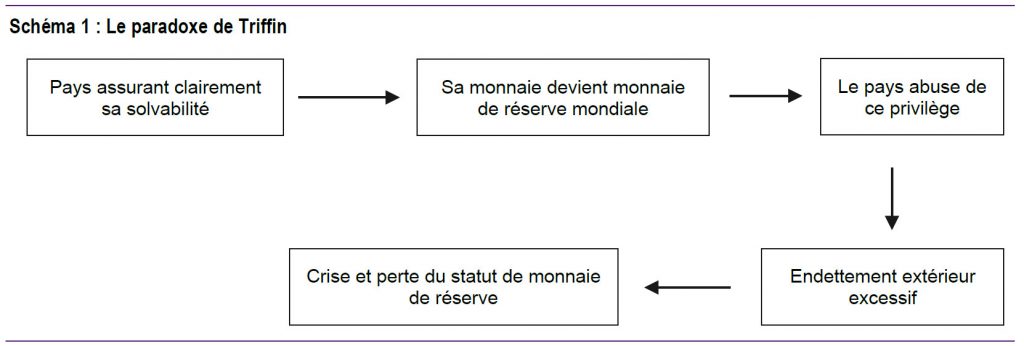

On en revient ici à notre bon vieux dilemme de Triffin, selon lequel tout système monétaire international assis sur une devise clé unique est instable.

Source : Natixis

Le « dilemme de Triffin » pose deux conditions à la perte du statut de monnaie de réserve

Comme l’indiquait Natixis dans une note en date du 6 juin 2019, pour qu’une crise conduisant à ce que le dollar perde son statut de monnaie de réserve se produise, deux conditions doivent être réunies : « que la détention de dette des États-Unis par les non-résidents soit de grande taille, mais aussi qu’il y ait une monnaie de réserve substituable au dollar ».

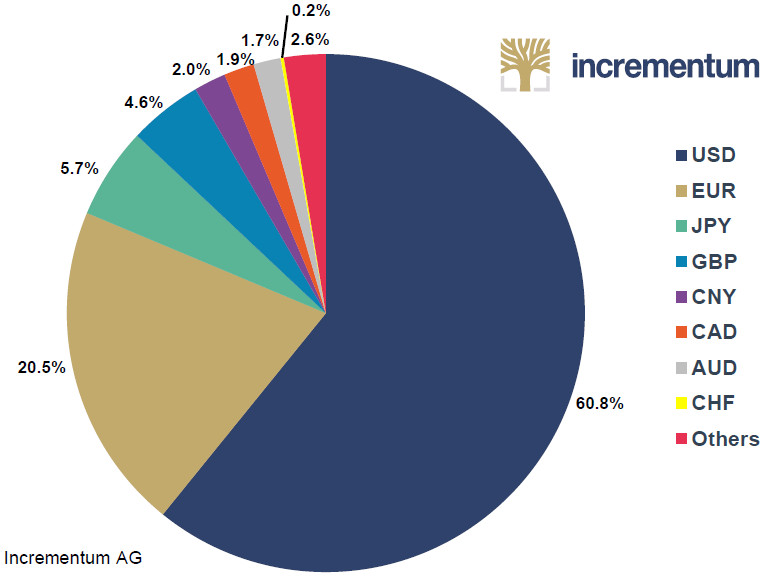

En jetant un œil au tableau et au graphique ci-dessous, on constate que la première condition est validée : quoi qu’un peu baisse depuis 1998, le dollar demeure la monnaie de réserve mondiale dominante (69,3% des réserves de change en 1998 contre 60,8% fin 2019).

Composition des réserves de change officielles mondiales au 4ème trimestre 2019

Quid de la seconde condition, à savoir le fait qu’il existe une monnaie de réserve substituable au dollar ? C’est là que le bât blesse…

Tout d’abord, alors qu’en 21 ans, le dollar a perdu 8,5% de parts de marché dans les réserves de changes, la part de l’euro n’a progressé que de 3,5%, ce qui est assez modeste. D’où une nouvelle question : qu’est-ce qui freine l’expansion de l’euro en tant que devise concurrente au dollar pour les réserves de change ?

La réponse est très simple.

L’expansion internationale de l’euro est tributaire de l’intégration politique de la zone au travers d’eurobonds

Pour rivaliser avec le dollar, les devises concurrentes doivent proposer quelque chose dont elles sont à mille lieues de disposer à ce jour : des marchés financiers larges, profonds et ouverts au reste du monde, faisant la part belle à une dette étatique ou supra-étatique libellée dans la devise locale.

En ce qui concerne l’Europe, le problème n’est donc pas d’ordre technique (les marchés financiers européens étant plus ouverts que leurs homologues chinois) mais politique.

Contrairement à ce que d’aucuns ont raconté après l’accord européen du 21 juillet 2020, les eurobonds ne sont toujours pas à l’ordre du jour. La situation avance certes dans un sens favorable à une intégration politique européenne plus poussée mais, sans eurobonds, l’euro ne menacera jamais véritablement le dollar.

Autrement dit, la dette américaine étant disponible en quantité illimitée et permettant aux investisseurs institutionnels locaux mais surtout étrangers de stocker de la valeur dans le temps, aucune autre devise étatique ne pourra lui faire concurrence tant que les Etats-Unis régneront seuls sur le marché de la dette publique.

Face aux Etats-Unis, tant l’Europe que la Chine et la Russie ont donc besoin de temps pour développer les moyens de gagner en souveraineté monétaire.

A moins bien sûr qu’une initiative privée suffisamment puissante ne vienne couper l’herbe sous le pied des Etats en concurrençant leurs devises en tant que monnaies de réserve de valeur à long terme…

C’est une hypothèse qui m’amènera à vous parler lundi prochain de la révolte de Satoshi.

")

0 commentaires