En début d’année, je vous ai proposé un bilan de l’offre et de la demande d’or en 2021 au travers des statistiques du Conseil mondial de l’or. Aujourd’hui, je vous propose l’éclairage de Ronald-Peter Stöferle et Mark J. Valek (S&V) sur les grandes tendances du marché de l’or au cours des 12 mois qui se sont écoulés avant la parution du rapport In Gold We Trust 2022.

Banques centrales : la renaissance de l’or en tant qu’actif de réserve se poursuit

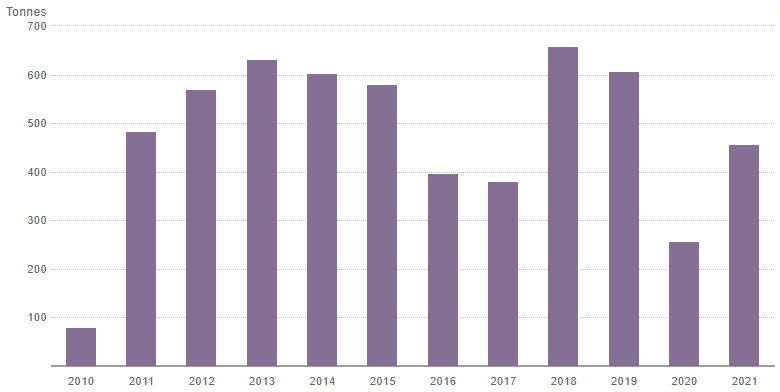

Après avoir été vendeuses nettes d’or à hauteur de 400 tonnes par an en moyenne entre 1989 et 2008, les banques centrales sont redevenues acheteuses nettes d’or en 2010, suite à la Grande crise financière.

Comme l’indiquent S&V, avec une demande qui s’est montée à 463 tonnes en 2021, « La renaissance de l’or en tant qu’actif de réserve des banques centrales s’est poursuivie l’année dernière […]. »

Demande d’or des banques centrales (tonnes, 2010-2021)

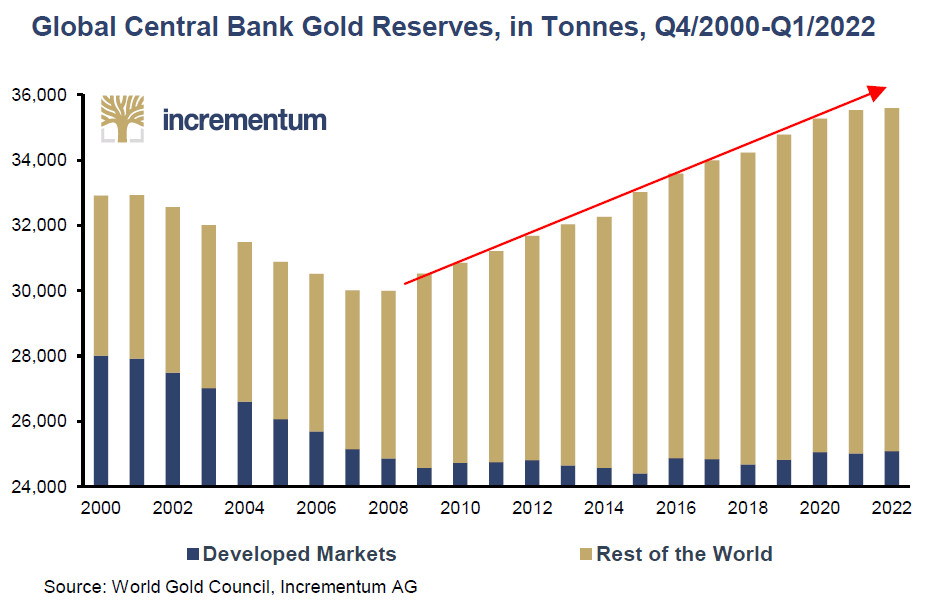

A fin 2021, cela portait les réserves officielles mondiales d’or à 35 600 tonnes, « au plus haut depuis 1992 ».

Réserves d’or des banques centrales, en tonnes, T4/2000-T1/2022

Par ailleurs, « Le nombre de banques centrales qui achètent de l’or devrait rester élevé. 21% des banques centrales ont l’intention d’augmenter leurs réserves d’or au cours des 12 prochains mois. À titre de comparaison, ce chiffre était de 20% en 2020 et de 8% en 2019. Ce chiffre est particulièrement remarquable en cela que les achats des banques centrales ont déjà atteint des niveaux record ces dernières années. En particulier, la demande d’or des banques centrales des pays émergents et en développement devrait continuer d’augmenter : 31% du total des 155 banques centrales des marchés émergents et des économies en développement ont déclaré avoir l’intention d’augmenter leurs réserves d’or, contre 21% en 2020 et seulement 11% en 2019 », relèvent S&V.

Rien de très étonnant à cela, compte tenu du séisme intervenu début 2022. Comme l’écrit Paul Wong, « Le gel des réserves de devises étrangères de la Russie jouera probablement comme un signal d’alarme à l’égard des gestionnaires de réserves de devises étrangères de toutes les banques centrales. L’or, en tant que « monnaie extérieure » dans le système bancaire central mondial, deviendra plus attrayant pour presque toutes les banques centrales, mais surtout pour celles des pays qui entretiennent des relations conflictuelles avec les États-Unis ou l’Union européenne. »

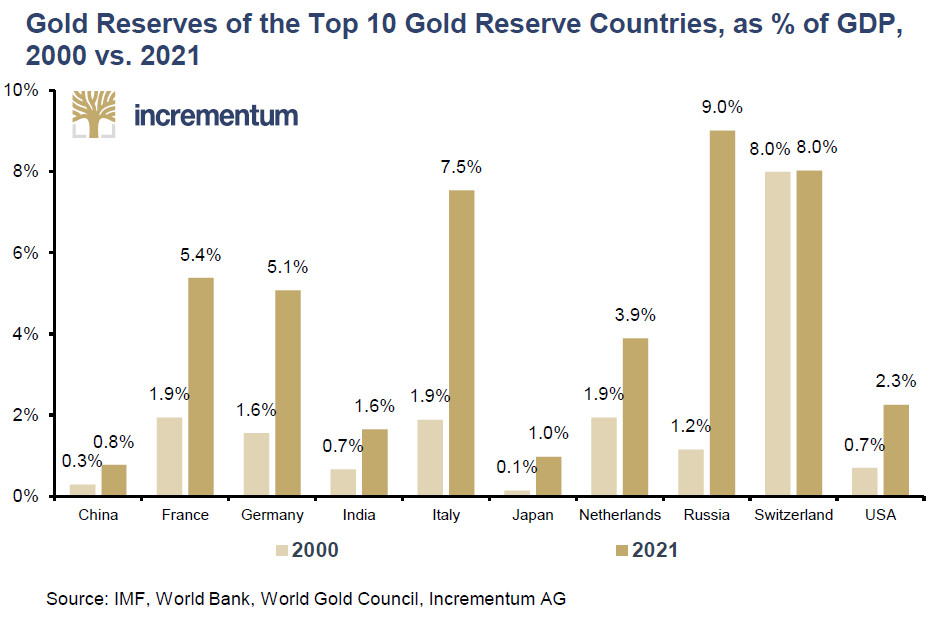

Bref, ce ne sont donc pas les banques centrales des économies occidentales qui portent la demande. Cela peut s’expliquer par le fait qu’elles sont les plus nanties en or au regard du PIB de leur économie (à l’exception de la Russie).

Les 10 principaux pays détenteurs de réserves d’or, en % du PIB, 2000 (doré clair) vs. 2021 (doré foncé)

Cela ne veut pas dire pour autant que les banques centrales occidentales sont indifférentes à leurs réserves d’or, bien au contraire !

Banques centrales : la confiance entre les grands argentiers concernant le stockage de leurs réserves d’or continue de se dégrader

Non seulement les grands argentiers continuent d’empiler de l’or, mais « il semble que le stockage domestique de l’or jouisse d’une popularité croissante », relèvent S&V. A en croire le dernier sondage annuel mené par le Conseil mondial de l’or auprès des banques centrales, 63% d’entre elles continuent de stocker tout ou partie de leurs réserves de métal dans les coffres londoniens de la banque d’Angleterre. S&V relèvent cependant que « le stockage domestique est désormais privilégié par 39% des personnes interrogées, un chiffre plus élevé que les années précédentes. »

Cette tendance n’est pas nouvelle. « Au cours de la dernière décennie, les banques centrales ont eu de plus en plus tendance à rapatrier leur or et à le stocker sur leur territoire national. […] La France a rapatrié 221 tonnes d’or entre 2013 et 2016, et tout son or monétaire est désormais stocké à La Souterraine à Paris. Ceci s’est produit après que la banque centrale allemande a annoncé qu’elle allait rapatrier de l’or de la Banque de France et de la Fed de New York. À terme, l’Allemagne détiendra 50% de son or dans des coffres allemands. La Pologne a également rapatrié 100 tonnes d’or de Londres, soit environ la moitié de ses réserves totales. Parmi les autres pays ayant effectué des rapatriements notables au cours de la dernière décennie figurent la Belgique, la Suisse, l’Autriche, l’Inde, le Mexique, la Thaïlande, le Sri Lanka, la Bolivie et le Bangladesh. Il convient également de noter que la Chine et la Russie stockent tout leur or localement », rappellent S&V.

Ce n’est pas tout. S&V ajoutent qu’« en avril de cette année, la banque centrale australienne a envoyé un fonctionnaire à Londres afin d’effectuer un audit de ses réserves conservées dans les coffres de la Banque d’Angleterre. Cela démontre une fois de plus le manque de confiance entre les banques centrales concernant le stockage de leurs réserves d’or. »

Il me faut également vous dire deux mots au sujet de l’émergence d’un nouveau segment de la demande d’or…

Quand les entreprises se mettent à acheter de l’or !

Sur le marché des cryptos, l’achat de Bitcoin depuis 2020 par de grandes entreprises comme Tesla ou encore l’éditeur de logiciels MicroStrategy (la société dirigée par Michael Saylor) participe de l’entretien de la hype.

Rien de tel sur le marché de l’or. Ou plutôt jusqu’à 2021. Comme l’indiquent S&V, « l’entreprise de logiciels Palantir Technologies a annoncé en 2021 qu’elle avait acheté pour 50,7 millions $ de lingots d’or, affirmant qu’elle se « prépare à un avenir où les cygnes noirs seront plus nombreux ». Le mot Palantir signifie « pierre de vision » et fait partie de l’univers fantastique de J.R.R. Tolkien qui comprend Le Seigneur des Anneaux. Palantir compte parmi ses clients la CIA, le FBI, la NSA, diverses autres agences gouvernementales et de nombreux clients du secteur privé, dont Chrysler, Airbus et JPMorgan Chase. Nous pourrions voir d’autres entreprises suivre le mouvement en 2022 si l’incertitude financière s’intensifie. »

S&V concluent leur tour d’horizon de l’offre et la demande d’or en 2021 par un sujet qui fait régulièrement couler beaucoup d’encre.

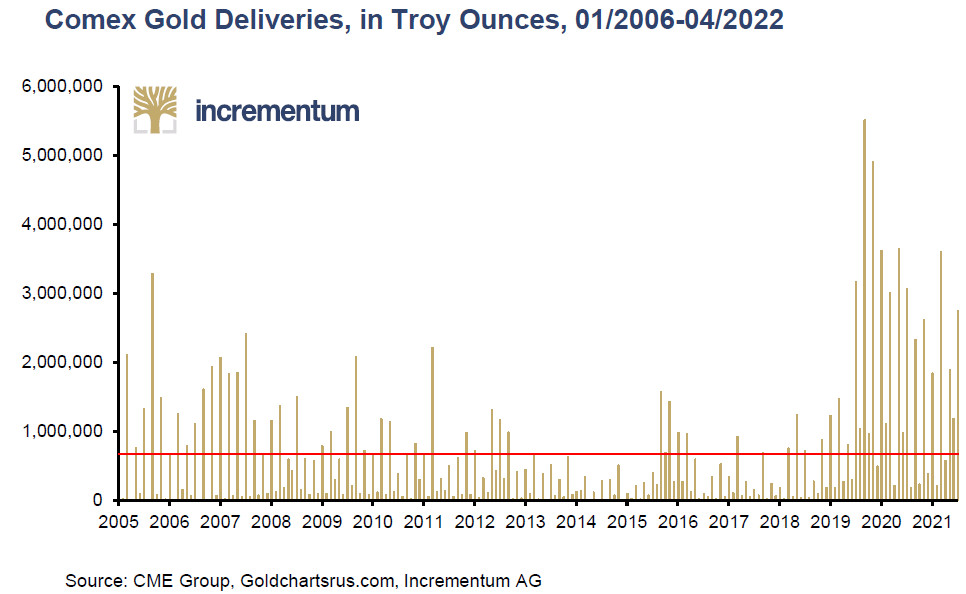

Comment interpréter la forte hausse des livraisons de métal physique sur le COMEX ?

Comme le relèvent les deux Autrichiens, « Au cours des 24 derniers mois, les livraisons [d’or sur le marché à terme de Chicago] ont atteint en moyenne 1,93 million d’onces, un nombre très largement au-dessus de la moyenne à long terme de 673 000 onces. Des développements similaires peuvent être observés sur le marché à terme de l’argent. »

Livraisons d’or sur le COMEX, en onces troy, 01/2006-04/2022

Comment interpréter le fait que de nombreux investisseurs choisissent de prendre livraison physique lorsque les contrats prennent fin, plutôt que de les reconduire ? Faut-il y voir un signe de la faillite à venir de la chambre de compensation des contrats à terme sur métaux précieux, alors que les quantités d’or stockées dans les coffres du COMEX sont très inférieures aux positions ouvertes sur le métal ?

S&V ne s’étendent pas sur cette question mais ils apportent deux éléments qui rendent leur position très claire au sujet de ce serpent de mer:

- « Compte tenu des pénuries temporaires d’approvisionnement, le marché à terme a été « converti » en marché d’achat d’or physique.

- Un nombre croissant d’acteurs du marché ont préféré l’or physique à l' »or papier » après que la confiance dans les institutions et la chaîne d’approvisionnement en or se soit affaiblie à la suite des confinements. »

Bref, pour ceux qui espéraient que S&V étaient de ceux qui nous racontent que le COMEX est sur le point d’exploser, c’est raté.

En ce qui me concerne, je suis d’avis que les catastrophes annoncées par les goldbugs sont souvent des pétards mouillés.

On a pu le constater avec la mise en œuvre de la réforme du ratio structurel de liquidité à long terme (NSFR – Net Stable Funding Ratio) de Bâle III, qui n’a donné lieu à « aucune altération significative du fonctionnement des marchés des métaux précieux », comme le relèvent S&V. Leur pronostic énoncé dans le rapport IGWT 2021 s’en trouve donc vérifié.

Voilà, cette fois, nous en avons terminé avec les facteurs déterminants du cours de l’or, tels qu’exposés dans le rapport IGWT 2022 ! Je tiens à préciser que j’ai trouvé cette édition succulente, et que je ne vous en ai restitué que les éléments les plus cruciaux. Plus que jamais, si vous voulez en savoir plus, lisez le rapport !

La semaine prochaine, nous verrons ce que les grands constats de S&V impliquent au niveau de leurs objectifs pour le cours de l’or !

A lundi !

")

0 commentaires