Sommes-nous à l’aube d’un autre désordre monétaire ?

L’expérience héritée de l’hégémonie du dollar a été mise à profit pour établir un mode de fonctionnement permettant aux divers protagonistes de préserver leur souveraineté monétaire. C’est précisément ce mécanisme qui suscite l’ire des États-Unis. Il est construit autour de deux principes simples mais structurant :

– une plateforme d’échange monétaire entre banques centrales : le projet mBridge ou m-CBDC Bridgexli, basée sur une nouvelle blockchain – le mBridge Ledgerxlii pour assurer les échanges sécurisés entre monnaies numériques ;

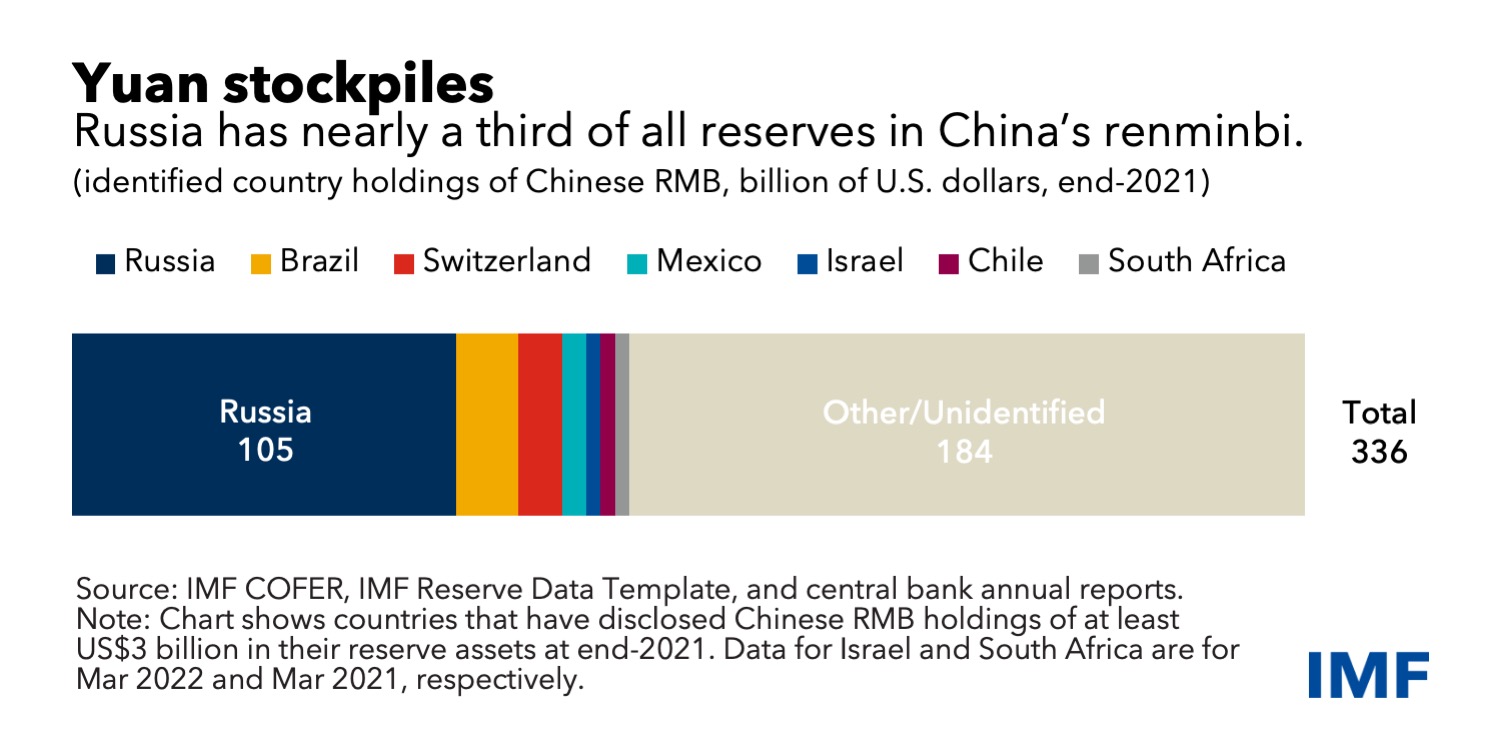

– une monnaie de réserve internationale à l’instar du DTSxliii, dont le nom, R5, reprend la première lettre du nom de chacune des monnaies des cinq pays fondateurs du groupe BRICS : Réal, Rouble, Roupie, Renminbi et Rand. Cette nouvelle « monnaie BRICS » sera assise sur les réserves d’or et de matières premières des participants à la communauté BRICS.

La plateforme est réalisée par la Banque de Thaïlandexliv, l’Autorité monétaire de Hong Kong (HKMA), la Banque centrale des Émirats arabes unis et avec le soutien de la Banque des règlements internationauxxlv (BRI). Le projet, qui est entré dans sa phase pilote en 2022, permettra de réaliser des transactions transfrontalières sécurisées et des conversions de devises entre banques centrales, en temps réel, sans impliquer le dollar américain ou un quelconque réseau de banques occidentales.

Au final, c’est un environnement complet et autonome qui se profile pour dans moins de cinq ans :

– les transactions pour le négoce du gaz et du pétrole se dérouleront à la Bourse internationale de l’énergie de Shanghai. Le Shanghai International Energy Exchange est opérationnel depuis 2015 et d’ores et déjà utilisé par quelques pays dans le cadre des sanctions qui ont été imposées aux exportations russes.

– les paiements circuleront en monnaie locale numérique via la passerelle m-CBDC Bridge.

– la conversion en monnaie BRICS (R5) des excédents de devises étrangères.

Le crime est donc évident : dans cet environnement le dollar n’a plus de place. Le dollar n’est plus utilisé pour les règlements qui se font, et se feront de plus en plus, en monnaies locales. Les contrat à terme sur le pétrole sont, et seront de plus en plus, libellés en renminbi sur la Bourse internationale de l’énergie de Shanghai, et le renminbi est convertible en or sur les bourses de l’or de Shanghai et de Hong Kong, respectivement depuis 2016 et 2017.

BRICS par BRICS

Au delà des aspects monétaires et commerciaux, les partenariats passés par la Chine et la Russie ont de forts impacts politiques. La Chine est au centre d’un véritable bouleversement géostratégique. Elle est en passe de réussir à mettre autour de la table les ennemis jurés que sont l’Iran et l’Arabie Saoudite. Pour faire du business il faut la paix dans la région.

En adhérant en 2021 à l’Organisation de coopération de Shanghaixlvi (OCS), présentée souvent comme le pendant oriental de l’OTAN, l’Iran a rejoint les membres existantsxlvii, Chine, Russie, Kazakhstan, Kirghizistan, Ouzbékistan, Tadjikistan, Inde et Pakistan. Néanmoins l’Arabie saoudite et le Qatar qui ont obtenu le statut d’observateur (au même titre que la Turquie, membre de l’OTAN!) pourraient prochainement rejoindre l’organisation.

Le projet de la Russie, de la Chine et des BRICS fait désormais de l’ombre au dollar. Pour les États-Unis la réussite du projet BRICS devient une question existentielle. Les deux promoteurs de ce projet sont donc dans le viseur des États-Unis : aujourd’hui la Russie et demain la Chine … sauf si !

Les sanctions de 2014 utilisées contre la Russie ont déclenché une prise de conscience planétaire de l’insécurité de détenir des réserves en dollars facilitant le ralliement de nombreux pays au projet sino-russe de nouvelle architecture monétaire, commerciale et politique internationale.

L’économiste Ousmène Mandeng dans un papierxlviii publié dans le Financial Times pointe ainsi ce ressenti : « Si l’accès peut leur être refusé, les banques centrales du monde entier peuvent reconsidérer l’utilité des réserves de change et les conditions dans lesquelles elles sont détenues. ».

L’économie mondiale divisée en blocs

Dans son dernier rapportxlix World Economic Outlook, le Fonds monétaire international (FMI) fait une observation qui rejoint ce point de vue : « La guerre en Ukraine et les sanctions internationales connexes visant à faire pression sur la Russie pour qu’elle mette fin aux hostilités divisent l’économie mondiale en blocs et renforcent les tensions géopolitiques antérieures, telles que celles associées au différend commercial entre les États-Unis et la Chine. La fragmentation pourrait s’intensifier – avec davantage de restrictions sur les mouvements transfrontaliers de capitaux, de travailleurs et de paiements internationaux – et pourrait entraver la coopération multilatérale sur la fourniture de biens publics mondiaux. Les coûts d’une telle fragmentation sont particulièrement élevés à court terme, car le remplacement des flux transfrontaliers perturbés prend du temps. »

Le même FMI soulignel dans un rapport de janvier de cette année l’attrait que représente l’or dans ce contexte d’insécurité hérité des prérogatives que se sont arrogées les pays occidentaux de sanctionner tel ou tel pays. L’or devient non seulement un actif important dans un contexte économique ou géopolitique incertain mais aussi la meilleure façon de sécuriser ses réserves contre d’éventuelles sanctions des États-Unis ou de l’Union européenne : « Des preuves agrégées suggèrent que certains gestionnaires de réserves réagissent aux coûts et rendements relatifs : ils augmentent la part de l’or lorsque le rendement attendu est élevé alors que celui des actifs financiers, tels que les titres du Trésor américain, est faible. Ils considèrent l’or comme une couverture contre les risques économiques et géopolitiques : les parts d’or dans les pays avancés et les marchés émergents augmentent avec une mesure d’incertitude économique, et celles des économies avancées augmentent en plus avec une mesure de risque géopolitique. En outre, nous constatons que les gestionnaires de réserves des marchés émergents augmentent la part des réserves détenues en or en réponse au risque de sanctions. Bon nombre des augmentations les plus importantes d’une année sur l’autre des avoirs en or des banques centrales individuelles se produisent à des moments où ces banques centrales sont ou ont des raisons de penser qu’elles pourraient faire l’objet de sanctions financières. »

Cette réflexion ne serait pas complète si la question de l’euro vis-à-vis du dollar n’était pas abordée.

L’Euro ne marche-t-il pas sur les plate-bandes du dollar ?

En effet il est légitime de se poser la question de la cohabitation entre ces deux monnaies après avoir abordé le mécanisme par lequel les États-Unis cherchent à préserver l’hégémonie planétaire du dollar. Cette domination du dollar n’a-t-elle pas été mise à mal par l’introduction de l’euro dans les réserves mondiales ?

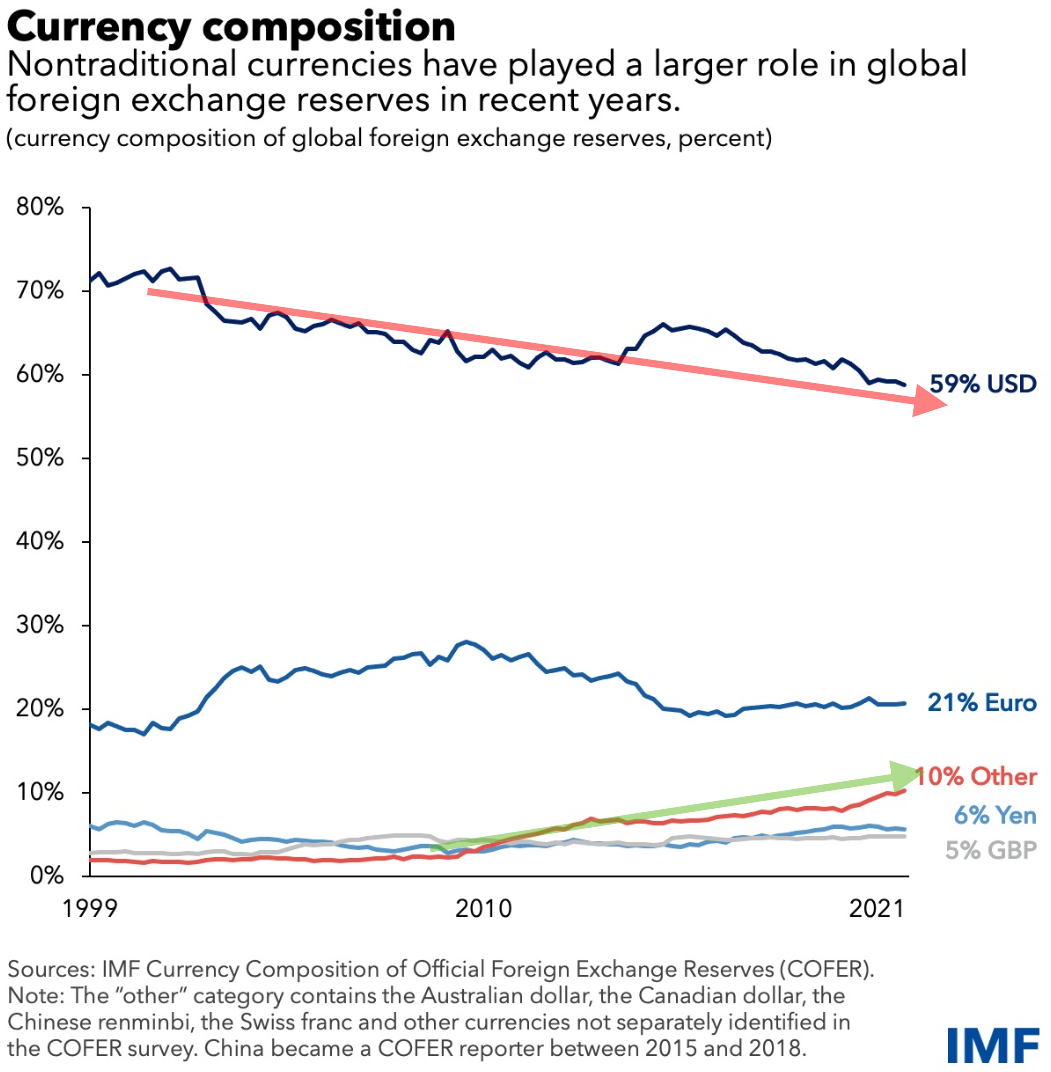

Lors de son introduction en 1999 l’euro a pris la place qu’occupait les monnaies nationales dans les réserves des pays étrangers. La première place était avant cette date occupée par le deutschemark et l’ECU (environ 15% des réserves de change mondiales). À l’introduction de l’euro, le dollar représentait 72 % des réserves de change dans les réserves des banques centrales et l’euro 21 %. Aujourd’hui l’euro est toujours à 21 % des réserves de change mais le dollar à 59 %. Ce dernier pâtit à l’évidence de l’émergence des monnaies des pays émergents et plus particulièrement du yuan depuis son admission en 2016 dans la constitution du DTS et surtout depuis la convertibilité de cette monnaie en or à Shanghai et Hong Kong.

Si l’adversaire à abattre pour les États-Unis est le couple Chine-Russie, il n’en demeure pas moins que les derniers évènements en Ukraine autorisent à spéculer sur les intentions cachées des États- Unis dans ce conflit vis-à-vis de l’Union européenne, c’est à dire au-delà de l’objectif évident de mettre à genou la Russie pour n’avoir plus tard qu’un seul adversaire dans un éventuel second round en extrême-orient.

En effet le niveau d’implication de l’Union européenne dans ce conflit laisse perplexe. Les États-Unis, conformément au plan d’action révélé en avril 2019 dans le rapportli de 354 pages de la société de conseil Rand Corporation (une annexe de la CIA) après soumission aux commissions ad hoc du Congrès à l’automne 2018, ont entraîné tous les pays européens dans des sanctions économiques contre la Russie. Ceux-ci étaient tous au courant des intentions américaines puisque le document était devenu publique en 2019 et que la plupart des pays européens savaient que les accords de Minsk étaient une façon déguisée d’obtenir un délai pour armer et former l’armée ukrainiennelii avant d’entreprendre un conflit armé ouvertliii. Les rapports de l’OSCE de 2014 à décembre 2021 n’ont cessé de rapporter une situation de guerre larvée insupportable pour les habitants du Donbass.

Un seul bénéficiaire à la guerre : les Etats-Unis

Il est incompréhensible que les États européens aient accepté de se tirer une balle dans les deux pieds en se coupant du gaz, du pétrole, du gazole et autres matières premières à bas coût venant de Russie et de leurs exportations vers ce pays. Il est incompréhensible que les gouvernants européens, sous le faux prétexte de sauver une imaginaire démocratie ukrainienne, aient accepté de conduire en connaissance de cause les industries européennes vers la ruine.

Un seul pays a un intérêt à voir la puissance industrielle européenne et plus particulièrement allemande à se diriger tout droit vers l’effondrement du fait de matières premières hors de prix venant des États-Unis (gaz) ou de Chine (importation de GNL russe) ou d’Inde (gazole raffiné en Inde à partir de pétrole russe). Lorsque la récession gagnera l’Europe le pays dont il est question profitera de la migration vers le dollar des réserves de change actuellement en euro et accueillera les bras ouverts les entreprises européennes en recherche de matières premières bon marché tout en faisant profiter son industrie de l’armement de la frénésie de commandes d’équipements de la part de pays européens totalement dénudés par les transferts de leurs rares équipements vers l’Ukraine.

En entraînant l’Europe dans son projet longuement mûri de destruction de la Russie, les États-Unis ont non seulement établi un mur entre l’Europe et l’Eurasie, mais ont aussi re-vassalisé les États européens et ébranlé la confiance internationale dans l’euro et la compétitivité de l’industrie européenne pour longtemps.

Conclusion

Certes le dollar ne disparaîtra sans doute jamais mais son déclin est aujourd’hui bel et bien engagé. La lutte des États-Unis pour conserver leur hégémonie sur la planète sera longue et sans pitié. Le pays a goûté pendant 70 ans aux fastes procurés par le statut du dollar, il n’abandonnera pas sur une seule déception.

Néanmoins il y a peu de doute sur le succès de ce nouvel ordre multipolaire qui se concrétise de plus en plus vite sous nos yeux. Les pays de ce bloc ont un poids démographique considérable. Leurs économies ne sont pas encore en mesure de rivaliser avec l’Occident mais les perspectives sont impressionnantes lorsqu’on se penche sur les matières premières que ces pays sont en mesure d’exploiter ; en outre leur savoir-faire technique et industriel est au niveau de l’Occident désormais.

L’originalité de ce bloc dissident est d’avoir patiemment créé une image, dans leur monde, des institutions phares du monde du dollar. La LBMAliv de Londres a son pendant à la bourse de Shanghai, le Shanghai Gold Exchangelv ; le Shanghai International Energy Exchange assure une partie des activités du NYMEX de NewYork ; et bien sûr une plate-forme d’échange monétaire prochainement, puis un FMI-bis ?…

Au delà d’un « simple » séisme monétaire la constitution de ces deux blocs est révélatrice de deux conceptions du monde en totale opposition culturelle et sociale. L’Occident agace l’autre monde en brandissant ses bannières dans des croisades pour la démocratie, pour les minorités en tout genre, pour le climat, pour la défense des animaux, des végétaux, etc., cherchant à imposer ses modèles de société à l’autre monde sans prendre en compte les contextes culturel, social et religieux, les coutumes, en résumé l’identité et l’histoire des autres peuples.

Pour les pays BRICS et les pays qui leur sont associés il s’agit probablement aussi, et de façon subliminale, d’une sorte de revanche, du « colonisé envers le colonisateur ». Ces pays, souvent riches en matières premières que l’Occident a exploité pour stimuler sa prospérité, relèvent la tête. Ils sont las des leçons de démocratie, des menaces et de constater la lente érosion de leur culture par une culture mondialiste anglo-saxonne.

Le dollar restera encore un acteur dominant mais désormais l’or reprend sa place officiellement.

[Lire partie 1 : Vers un nouvel ordre monétaire #1 : Hégémonie et décadence du dollar]

[Lire partie 2 : Vers un nouvel ordre monétaire #2 : La Russie et les ennemis du dollar]

Notes :

xli – Le nom du projet peut se traduire par « passerelle multiple entre monnaies numériques de banque centrale.

xlii – https://www.ubs.com/content/dam/assets/ib/global/doc/m-cbdc-bridge.pdf

xliii – Le Droite de Tirage Spécial ou DTS est un avoir de réserve international créé en 1969 par le FMI pour compléter les réserves de change officielles de ses pays membres.

xliv – https://www.bot.or.th/Thai/DigitalCurrency/Documents/mBridgeBrochure.pdf

xlv – Project mBridge: Connecting economies through CBDC

xlvi – OCS : d’une part organisation de coopération en matière de sécurité et de défense et d’autre part dans les domaines économiques et financiers (établissement d’une zone de libre échange commercial et la création d’une banque régionale de développement).

xlvii – http://eng.sectsco.org/for_media/20221005/915167.html

xlviii – « The $300bn question facing central banks »

xlix – WORLD ECONOMIC OUTLOOK UPDATE- Inflation Peaking amid Low Growth (FMI – janvier 2023)

l – Gold as International Reserves: A Barbarous Relic No More ? Par Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell – WP/23/14 – © 2023 International Monetary Fund

li – Extending Russia – Competing from Advantageous Ground (Rand Corp. 2019) 354 pages

lii – Information confirmée par Angela Merkel, François Hollande, Boris Johnson et Petro Porochenko.

liii – Avril 2021 : Zelenskyy réitère sa demande auprès du secrétaire général de l’OTAN affirmant que « l’OTAN est le seul moyen de mettre fin à la guerre dans le Donbass »

1er septembre 2021 : Entretien Zelenskyy et Biden sur un partenariat stratégique entre les deux pays.

10 novembre 2021 : Signature du U.S.-Ukraine Charter on Strategic Partnership (Partenariat stratégique USA-Ukraine).

18 février 2022 : Zelenski lance une offensive majeure sur le Donbass en contravention avec les accords de Minsk II (Lire ICI et ICI).

19 février 2022 : Zelenski invité d’honneur au forum de la sécurité de Munich où il évoque la possibilité pour l’Ukraine de se doter de l’arme nucléaire (soit la remise en cause du Memorandum de Budapest de 1994 qui se résume par le respect des frontières de l’Ukraine en contre-partie de la dénucléarisation totale de l’Ukraine).

")

La Russie de Wladimir Poutine n’a aucun intérêt à saboter son propre pipline de gaz(qui lui a coûté cher) et de pétrole…Comment pouvez-vous tenir un tel langage.

A minima c’est l’Otan ou les Etats Unis qui ont fait exploser ce pipline-un acte de guerre- pour contraindre l’Allemagne(un « allié »qu’elle agresse d’ailleurs) à se passer du gaz russe, bon marché…Vous ne pouvez pas dire le contraire.

Vous défendez l’Otan. J’aurais espéré que vous défendiez l’intérêt de la France car nous n’avons plus rien à faire dans l’Otan! Seul compte l’intérêt de la France!

Votre invité a-t-il vraiment le patriotisme de sa fonction?