Depuis 15 jours, le système financier est en proie à un déficit de confiance. A quels développements s’attendre, et quels impacts auront-ils sur le cours de l’or ?

« Le réel, c’est quand on se cogne », disait Lacan. Il n’aura pas fallu 10 jours pour que l’effondrement de la Silicon Valley Bank intervenu le 10 mars dégénère en d’inquiétants craquements financiers. Les autorités publiques et les intervenants complaisants se sont à nouveau retrouvés avec le nez collé au mur de la réalité.

Ce mardi, le calme semblait revenu sur les marchés. Ils restent tendus, mais rien d’extraordinaire ne devrait se produire jusqu’à mercredi soir. Tous les regards seront alors braqués sur Jerome Powell qui s’exprimera dans le cadre de la prochaine réunion du FOMC.

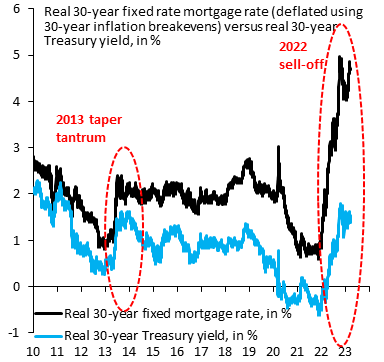

Quoi qu’il ressorte de ce meeting, le mal est fait. On a pu constater que l’on ne passe pas rapidement et sans casse d’un monde de taux négatifs à un monde de taux élevés.

Source : IIF

Strip poker monétaire : le roi continue de se déshabiller

Silvergate, Silicon Valley Bank, Signature Bank, First Republic, Credit Suisse: 5 dominos sont tombés. Cependant, « Il est encore trop tôt pour savoir à quel point les dégâts sont étendus », comme l’a déclaré le 15 mars Larry Fink, le président de BlackRock, le plus grand gestionnaire d’actifs au monde.

Face à cette crise de confiance dans le système bancaire, les grands argentiers se sont précipités dimanche 19 mars pour faciliter l’accès au dollar. Fed, BNS, BCE… partout dans le monde occidental, les banques centrales tentent de palier une nouvelle crise de liquidité. Cette expression désigne l’étape pouvant précéder une crise de solvabilité.

A notre époque, il s’agit en grande partie de résoudre un problème censé être temporaire pour continuer de travestir un problème en réalité structurel : on veut éviter une ribambelle de nouveaux SVB.

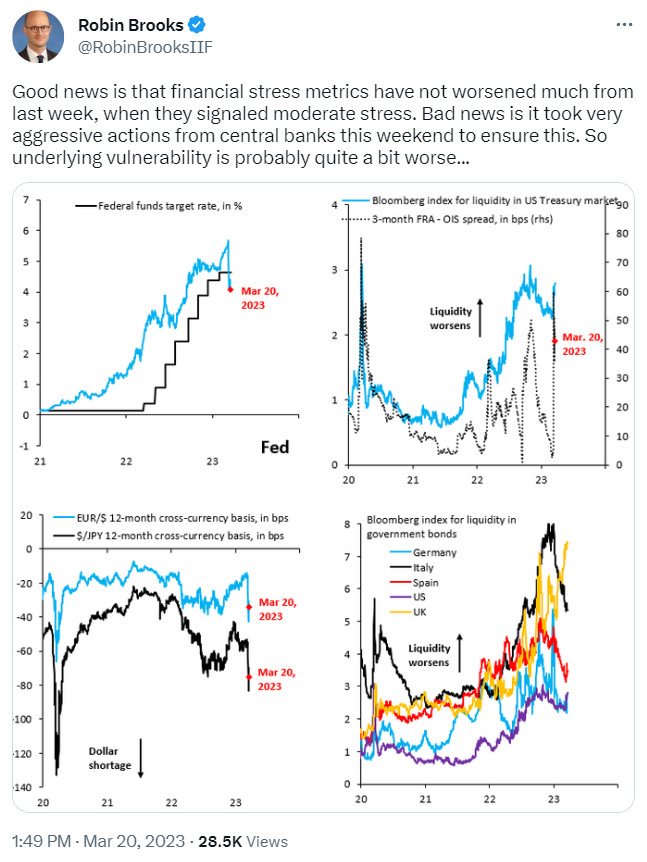

20 mars 2023 : « La bonne nouvelle est que les mesures du stress financier ne se sont pas beaucoup aggravées par rapport à la semaine dernière, où elles indiquaient un niveau de stress modéré. La mauvaise nouvelle, c’est qu’il a fallu des actions très agressives de la part des banques centrales ce week-end pour obtenir ce résultat. La vulnérabilité sous-jacente est donc probablement bien pire… »

Bref, tout le monde ne voit pas encore que pléthore de couples royaux (gouvernement + banques centrales) sont nus, mais on commence à bien percevoir que leurs cours (les banques commerciales) sont assez dénudées.

Circulez, y a rien à voir !

Voici pourtant ce qu’ont martelé nos autorités publiques nationales entre le 13 et le 20 mars (interdit de rire) :

Même son de cloche à la BCE : « Lagarde pense que la hausse des taux n’a pas d’influence sur la solvabilité des banques ! Elle souscrit au pacte satanique, la réalité n’existe pas ! […] Les banques sont solides… tant que le dopage est injecté… pour maintenir le mythe que les actifs financiers sont aussi bons que de la monnaie et le bluff… que les dépôts sont assurés », écrit Bruno Bertez.

Pardonnez-moi cette lapalissade, mais si le système bancaire était solide, alors les grands argentiers ne seraient pas en train de le sauver !

Et pourtant, gouvernements et banques centrales s’enfoncent dans le déni. Il faudrait que l’on continue de fermer les yeux et d’y croire très fort, alors que le simulacre se fait de plus en plus évident.

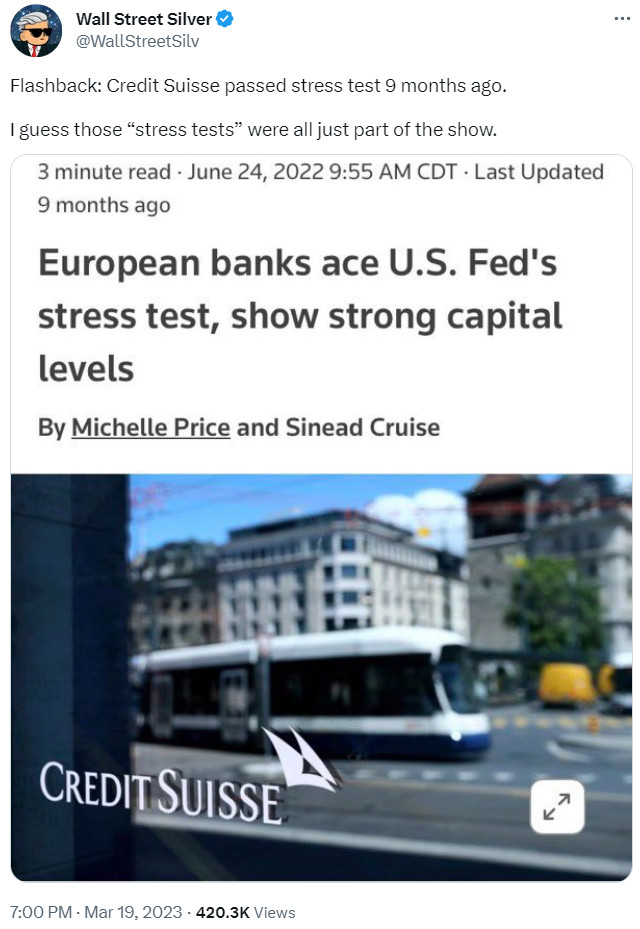

19 mars 2023 : « Flashback : le Crédit Suisse a passé les tests de résistance il y a 9 mois. Je suppose que ces « stress tests » faisaient partie du spectacle. »

En réalité, nous entrons dans une nouvelle étape de la Crise. Un équivalent de Bear Stearns pour les uns, de Lehman Brothers pour les autres… Cette nouvelle crise (avec un c minuscule) finira peut-être par nous mener à une Crise à la John Law – une crise monétaire.

D’ici-là, les autorités publiques feront tout ce qui est en leur pouvoir pour que nous conservions le mistigri, c’est-à-dire les titres de dettes publiques et, in fine, la monnaie.

Elles ne craignent pas de nous dire la vérité.

Cependant, le voile commence à se lever.

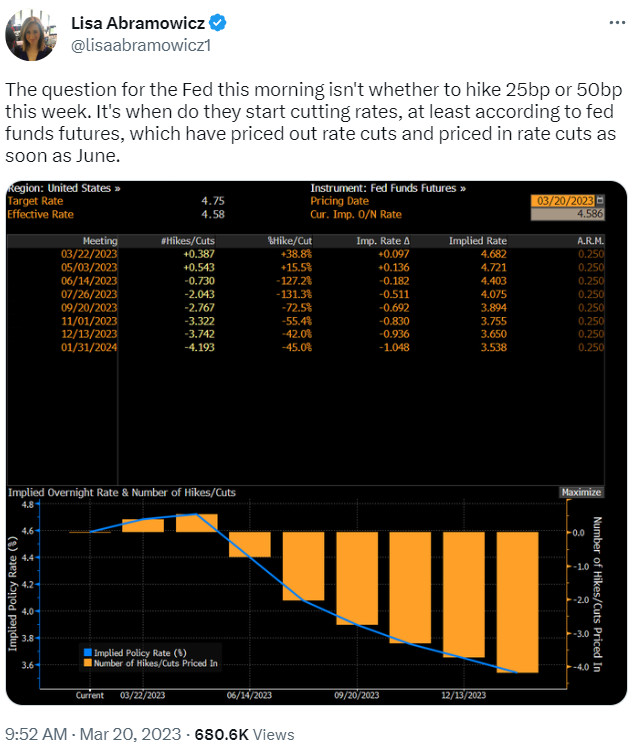

Ce n’est pas l’inflation qui était transitoire… c’était la politique restrictive des banques centrales !

En 10 jours, les anticipations du marché en termes d’évolution des taux directeurs de la Fed ont changé du tout au tout. Mardi matin, une dizaine de jours après l’effondrement de la Silicon Valley Bank, le marché priçait des baisses de taux dès le mois de juin.

Bientôt le pivot officiel ?

On rouvre les robinets : le quantitative easing est de retour (par la porte de service)

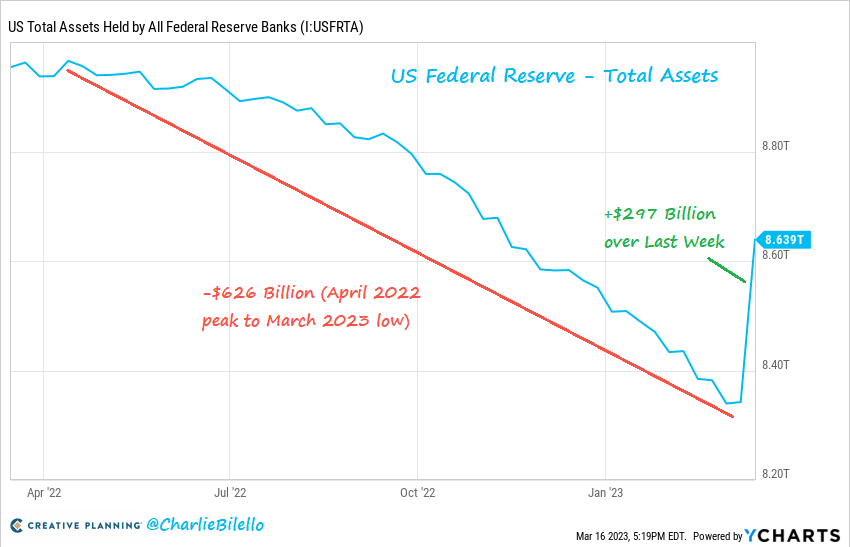

En 1 semaine, le bilan de la Fed a explosé de 300 Mds$. C’est près de la moitié du resserrement quantitatif entamé en avril 2022 qui a été réduite à néant.

Bilan de la Fed (octobre 2021 – 15 mars 2023)

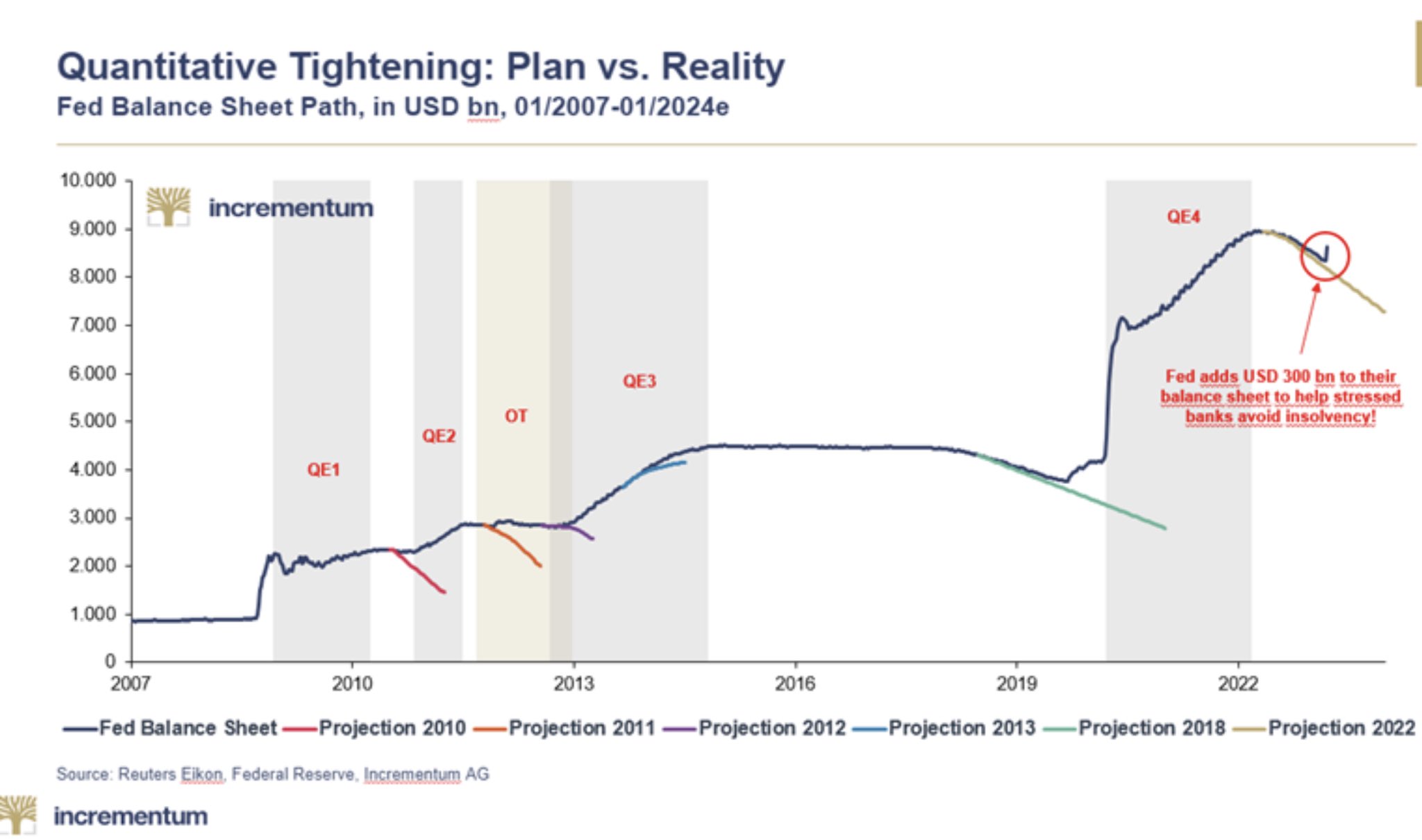

Une énième fois, la feuille de route des grands planificateurs monétaires se heurte au mur du réel.

Resserrement quantitatif : le plan vs la réalité. Trajectoire du bilan de la Fed (Mds$, 01/2007 – 01/2024e)

Alors en effet, au plan technique, ce n’est pas du quantitative easing. A ce stade, c’est simplement de la mise à disposition de liquidités en vue de rétablir la confiance entre établissements bancaires.

Comme l’expliquait Charlie Bilello le 16 mars, « Cette hausse [du bilan de la Fed] n’est pas due à des achats d’actifs (les avoirs en bons du Trésor et en titres hypothécaires ont en fait diminué), mais à une augmentation de 303 Mds$ de « prêts ». Une partie de cette somme correspond au nouveau Programme de financement à terme des banques (Bank Term Funding Program – BTFP, 12 Mds$) et le reste à des extensions de crédit aux banques (prêts marginaux/prêts-relais). »

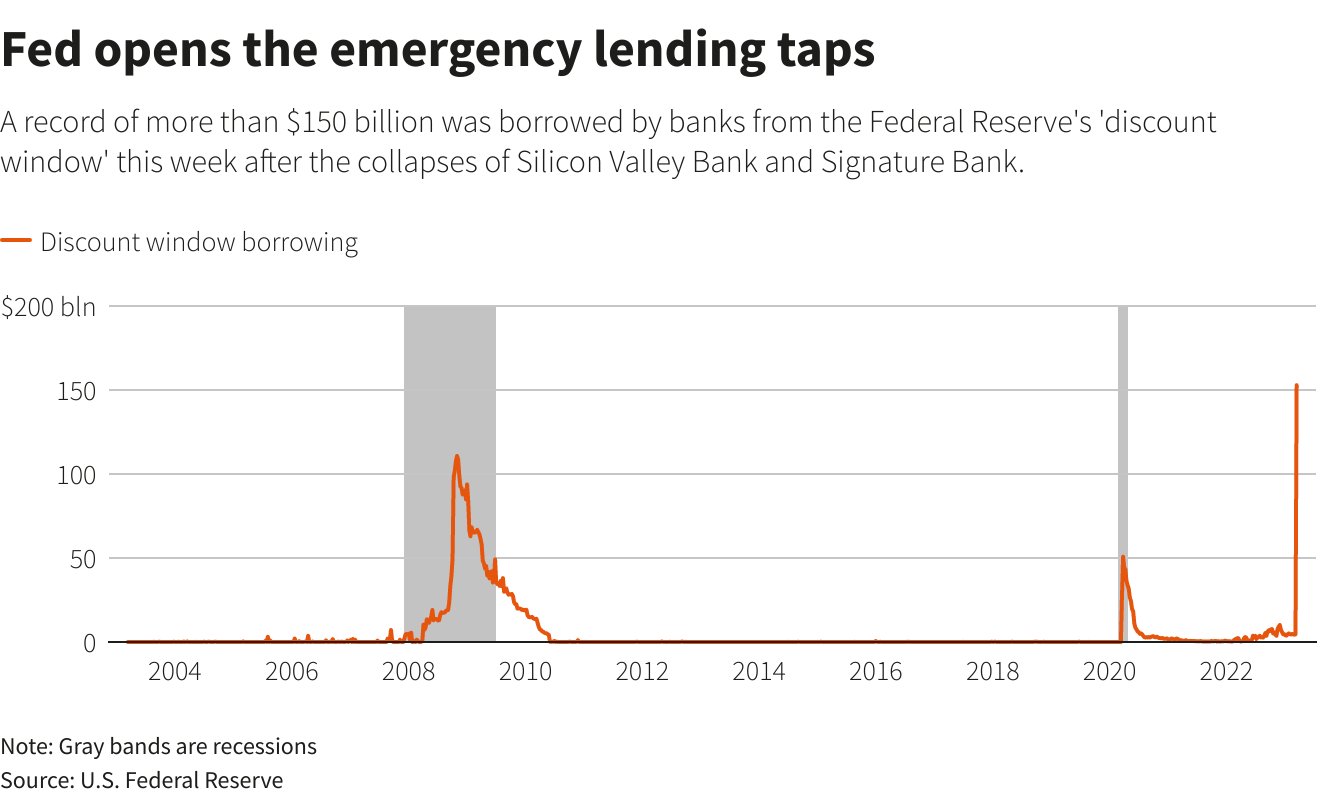

Au 16 mars, après l’effondrement de la Silicon Valley Bank et de la Signature Bank, les banques américaines se sont en effet précipitées pour emprunter en une semaine un montant record de 150 Mds$ de prêts marginaux à très court terme (la fameuse discount window de la Fed). Le record établi lors de la crise financière de 2008 s’en est trouvé pulvérisé.

La Fed ouvre le robinet des prêts d’urgence (prêts marginaux, 2004 – 16 mars 2023)

En somme, « Les banques centrales ont recommencé à pomper des milliards dans le système pour stopper la contagion ; c’est le colossal « en même temps », elles luttent contre la hausse des prix et la dépréciation de la monnaie, mais elles injectent de l’argent tombé du ciel. C’est comme si on appuyait sur l’accélérateur et sur le frein en même temps », résume Bruno Bertez.

Le problème, quand vous appuyez en même temps sur deux pédales de votre voiture, c’est que vous avez peu de chances de rester sur la chaussée.

En route vers la récession ?

Alors que certains commentateurs avaient des doutes au sujet de l’entrée en récession des Etats-Unis, l’étau semble désormais très resserré.

21 mars 2023 : « Il importe peu que la Fed hausse les taux de 25 points de base ou non. Le mal est déjà fait. #recession2023 »

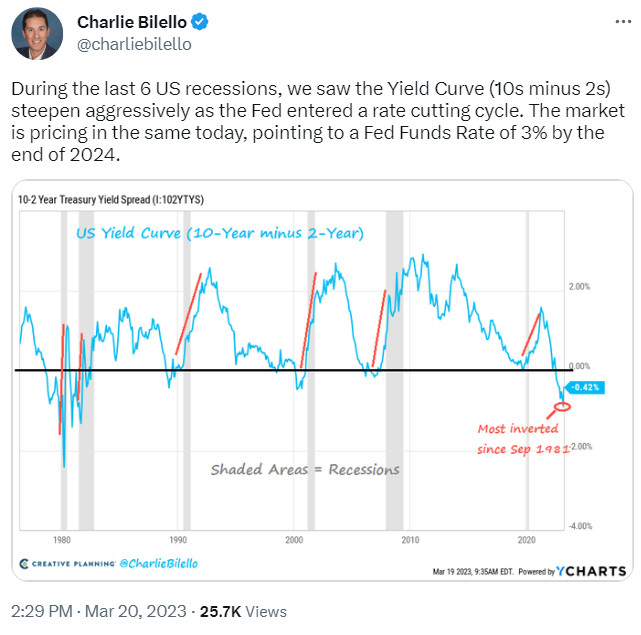

Les Etats-Unis se retrouvent à présent avec une courbe des taux qui n’avait jamais été aussi inversée depuis 1981.

20 mars 2023 : « Au cours des 6 dernières récessions américaines, nous avons vu la courbe des taux (10 ans – 2 ans) s’accentuer de manière agressive lorsque la Fed est entrée dans un cycle de réduction des taux. Le marché prévoit la même chose aujourd’hui, avec un taux des Fed funds de 3 % d’ici à la fin de l’année 2024. »

De la crise de liquidité au credit crunch ?

Evidemment, un secteur bancaire en situation de stress extrême n’arrange pas la situation. Si les autorités publiques n’agissent pas, alors la crise de liquidité sur le marché interbancaire pourrait se transformer en credit crunch. Cette expression désigne un étranglement du crédit, une raréfaction des prêts accordés aux entreprises et aux ménages pourtant solvables.

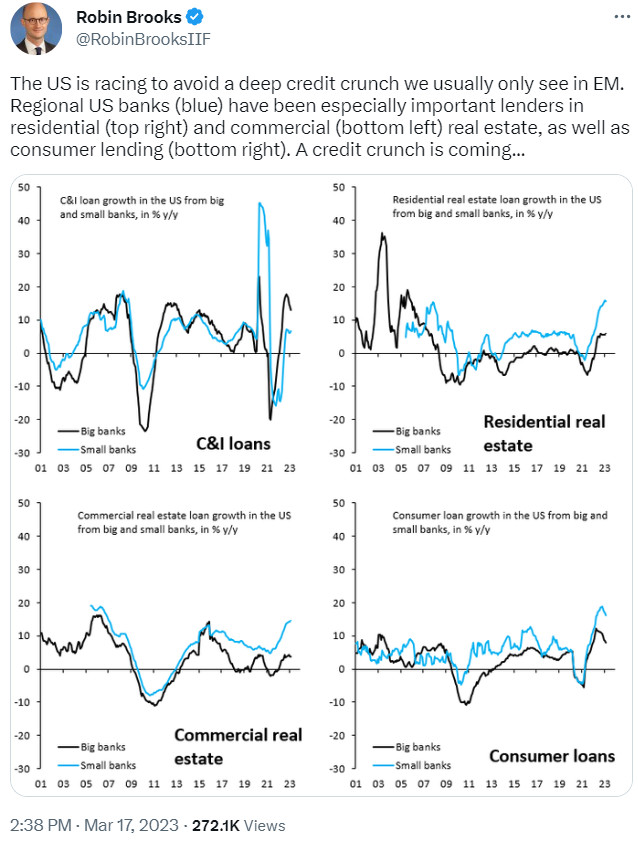

17 mars 2023 : « Les États-Unis s’efforcent d’éviter un profond resserrement du crédit que l’on ne voit habituellement que dans les pays émergents. Les banques régionales américaines (en bleu) ont été des prêteurs particulièrement importants dans l’immobilier résidentiel (en haut à droite) et commercial (en bas à gauche), ainsi que dans les prêts à la consommation (en bas à droite). Un credit crunch se profile… »

Or dans notre système surendetté, un choc déflationniste ne peut pas être toléré même en rêve.

Entre sauver le système bancaire et sauver la monnaie des ravages de l’inflation, les autorités publiques auront vite fait de trancher.

La répression financière via le contrôle de la courbe des taux a de beaux jours devant elle

A quoi s’attendre à court/moyen terme ?

Au niveau de l’évolution des taux directeurs, ma préférence va toujours au scénario de Ronald Stöferle. L’analyste d’Incrementum reste droit dans ses bottes :

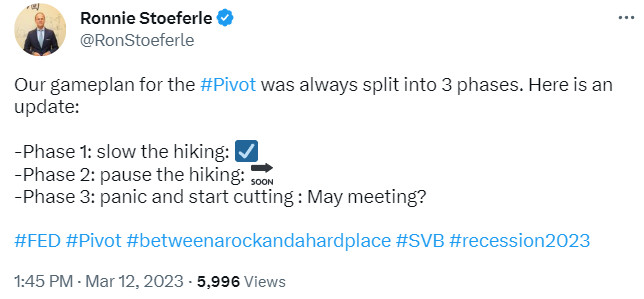

12 mars 2023 : « Notre plan de match pour le pivot a toujours été divisé en 3 phases. Voici une mise à jour. Phase 1 : ralentir la hausse des taux : validé ; Phase 2 : interrompre la hausse des taux : bientôt ; Phase 3 : paniquer et commencer à baisser les taux : réunion de mai ? »

Par ailleurs, je rejoins Natixis au sujet de l’évolution à venir de la masse monétaire :

« Il n’y a que deux solutions », écrivait Patrick Artus le 17 mars :

- « Générer un supplément d’épargne correspondant à la hausse du besoin d’investissement et de dépenses publiques, soit de manière spontanée (les ménages, par exemple, choisissant d’épargner pour financer la transition énergétique), soit par la hausse de la pression fiscale ;

- Obtenir des banques centrales qu’elles mènent des politiques monétaires aboutissant à un bas niveau de taux d’intérêt réels, sur le modèle du Yield Curve Control au Japon. »

Dans un monde sans croissance, je ne vois pas comment la première solution serait possible. Je mise donc sur la répression financière et le contrôle de la courbe des taux. C’est d’ailleurs ce qu’expliquent Stöferle & Valek en long, en large et en travers depuis de nombreuses années.

Bref, contrairement à ce que raconte Bruno Lemaire, « l’argent gratuit » n’a pas fini de tomber du ciel.

Je vous invite plutôt à vous pencher sur les analyses de l’autre Bruno, Bruno Bertez. « Il va falloir arroser et sur-arroser, ce qui va relancer le système et préparer la prochaine crise, bien plus forte, bien plus coûteuse », annonce-t-il.

15 mars 2023 : « Le mème « Money Printer Go Brrrrr » a officiellement 3 ans aujourd’hui. Il n’a jamais été aussi pertinent »

Quid de l’or, dans tout ça ?

A quoi s’attendre aujourd’hui pour l’évolution du cours/prix de l’or ? (gramme, once, lingot, bullion, kg)

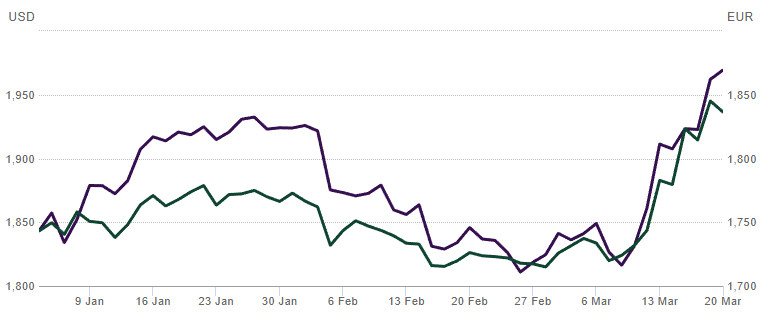

Grâce à la demande de valeurs refuges et à la baisse des taux, le cours de l’or est passé de 1719 € l’once le 8 mars (1813 $) à 1853 € (1981 $) à la première clôture londonienne du 20 mars (soit +7,80% en euros et +9,27% en dollars). (Pour l’anecdote, pour la première fois depuis mars 2022, l’once est repassée au-dessus de la barre symbolique des 2000 $ en séance.)

Marché de l’or : comment évolue la valeur du gold ? Graphique du cours de l’or en bourse (en euros et en dollars)

Cours de l’or en euros (vert) et en dollars (violet) (02/01/2023 – 20/03/2023)

Source : Conseil mondial de l’or

Ce n’est pas tout. Comme le faisait remarquer Jan Nieuwenhuijs le 17 mars, le cours de l’or était ce jour-là en hausse alors même que les taux réels l’étaient eux aussi ! Un signe que « les choses sérieuses commencent », selon l’analyste néerlandais.

Notez que le bitcoin a lui aussi bénéficié de la situation.

Quid de la suite ?

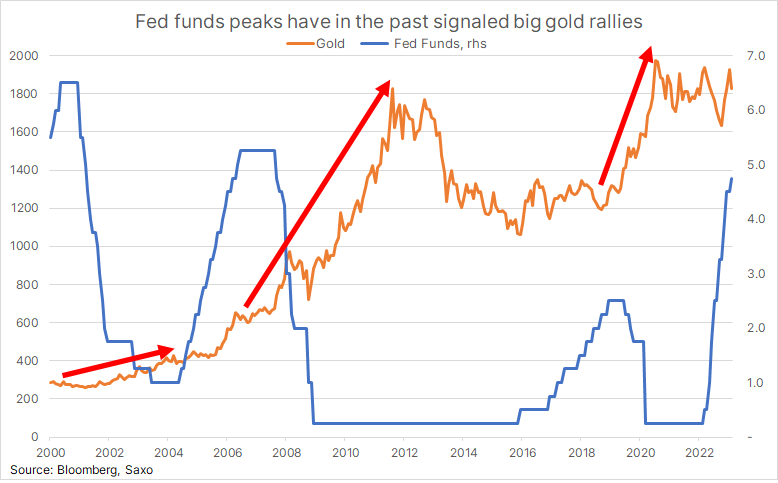

Sans pour autant prétendre lire dans les entrailles de poulet, je partage avec vous ce graphique de Ole Hansen. Voici ce que fait remarquer le directeur de la stratégie Matières premières de Saxo Bank :

« Par le passé, les sommets atteints par les taux directeurs de la Fed ont été le signe d’une forte hausse de l’or. »

Le 20 mars, Ronald Stöferle évoquait quant à lui « la formation de la mère de toutes tasses avec anse… L’objectif de prix se situerait autour de 2 800 USD… »

Quoi qu’il en soit, le cours de l’or a plutôt très bien démarré l’année…

Le tour de l’euro n’est pas encore arrivé, mais sachez que l’once a déjà enregistré un plus haut historique notamment en livres sterling, en yens et en dollars australiens !

A bientôt !

")

0 commentaires