Rappel des épisodes précédents : le World Gold Council (WGC), ou Conseil Mondial de l’or (CMO), est (en pratique) le représentant de l’industrie d’exploitation minière occidentale. En analysant ses « Gold Demand Trends » (« Tendances de la demande d’or »), nous avons pu établir un panorama certes très imparfait mais aussi précis que possible de la demande et de l’offre d’or en 2020.

Ces statistiques de base ainsi analysées, nous allons pouvoir nous pencher sur des dossiers plus spécifiques – et ce n’est vraiment pas ce qu’il manque sur le site du WGC. Aujourd’hui, je vous propose de faire à nouveau un peu de prospective au travers du pronostic du WGC pour le cours de l’once en 2021. Nous n’en resterons pas là, puisque je vais également aborder les (premières) raisons qui amènent cet organisme à enchaîner les rapports sur le caractère « stratégique » du métal jaune.

Que prévoit le WGC pour le cours de l’or en 2021 ?

Pour répondre à cette question, j’ai consulté le « Gold Outlook 2021 » du WGC publié le 14 janvier. Le Conseil mondial de l’or y propose différents scénarios pour le cours du métal jaune en fonction de la conjoncture.

Pour ce qui est de son scénario de base, le WGC mise avant tout sur la poursuite de la hausse sur les actifs risqués, du fait des taux d’intérêt bas et de l’espoir de reprise économique. Le mode risk-on devrait donc prévaloir sur le mode risk-off en 2021, sans que l’or ne soit pour autant délaissé. En effet, le WGC rappelle que l’environnement reste marqué par l’explosion des déficits budgétaires, et que des pressions inflationnistes ainsi que des corrections sur des marchés actions très fortement valorisés sont susceptibles de se produire. « Dans ce contexte, nous pensons que l’investissement dans l’or restera soutenu, avec une consommation d’or qui devrait bénéficier de la reprise économique naissante, en particulier sur les marchés émergents », conclut le WGC. Les banques centrales devraient elles aussi rester acheteuses en 2021. Du côté de l’offre, « il semble très probable que les mines connaîtront moins d’arrêts de production au fur et à mesure que le monde se remettra de la pandémie », d’où une offre qui devrait dépasser son niveau de 2020.

Jusque-là, rien d’exceptionnel, n’est-ce pas ? Mais ce n’est pas tout car le WGC propose également à son public de réaliser ses propres pronostics sur le cours de l’once grâce à un instrument interactif : « Qaurum » (un nom issu de la contraction de « quantitative » et de « aurum » – « or » en latin) a été lancé en janvier 2020.

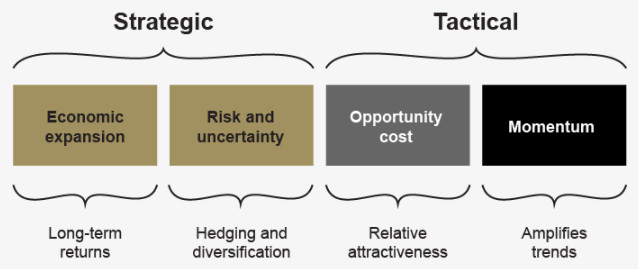

Cet outil, accessible à tous, « montre comment l’or est susceptible de réagir dans différents environnements macroéconomiques », pour reprendre les termes du WGC. Les pronostics en matière de cours résultent de la confrontation d’une modélisation du cours de l’or et de différents scénarios macroéconomiques. Le cours de l’once a été modélisé par le WGC en fonction des 4 facteurs suivants :

Les scénarios macroéconomiques sont quant à eux proposés par Oxford Economics, un leader de la prospective économique et de l’analyse quantitative, mais Qaurum permet également de créer sa propre trame. Pour 2021, Oxford Economics propose 5 scénarios :

– Une reprise économique régulière (le scénario de base)

– Une reprise économique retardée ;

– Une crise financière profonde ;

– Une reprise économique rapide ;

– Une deuxième vague de contamination mondiale.

Voici la synthèse qu’en propose le WGC : « Les résultats de l’analyse suggèrent qu’en général, l’or pourrait connaître en 2021 une performance positive, bien que plus modérée [qu’en 2020]. Cela pourrait être principalement dû à une reprise de la demande des consommateurs par rapport à 2020, au fur et à mesure que les conditions économiques s’améliorent. En outre, la performance de l’or pourrait être encore stimulée par la faiblesse prolongée des taux d’intérêt, laquelle ne ferait qu’éliminer le coût d’opportunité de l’investissement dans l’or. » En principe, le WGC voit donc la performance de l’once d’or en euros s’établir quelque part entre 0% et les 14,4% de 2020. Mais ce n’est pas tout.

« Par ailleurs, notre modèle de valorisation suggère qu’une rechute de l’économie mondiale due à une recrudescence du COVID-19 ou de tout autre risque imprévu pourrait entraîner une faiblesse de la demande des consommateurs, créant ainsi un vent de front pour la performance de l’or.

Toutefois, un environnement dominé par le risk-off qu’impliquerait un scénario du type « crise financière profonde » ou « deuxième vague [de contamination] mondiale » pourrait entraîner une forte demande d’investissement dans l’or, laquelle pourrait compenser la faible consommation,comme ce fut le cas en 2020. Historiquement, ce comportement s’est produit lorsque les investisseurs recherchent des actifs liquides de haute qualité, comme l’or, dans ces environnements de risk-off. »

Sur cette page, vous pourrez consulter en détails pour chaque scénario les statistiques de l’offre et la demande ainsi que la performance qui en découlerait selon le WGC.

Rendez-vous en 2022 pour vérifier la validité des prédictions de Qaurum !

A ce jour, personne n’a encore établi de modèle expliquant précisément ou permettant de prédire le comportement du cours de l’or en fonction de différents scénarios macroéconomiques

J’en profite évoquer qu’un certain scepticisme est de rigueur lorsque l’on s’intéresse à ce genre de prospective, en particulier lorsque leur validité est annoncée de manière aussi définitive que c’est le cas par le WGC.

Vous êtes peut-être déjà tombé sur cette citation parfois attribuée à Nathan Mayer Rothschild (1777-1836), et souvent rappelée par Ronald Stöferle avec beaucoup de modestie lors de ses conférences : « Je connais seulement deux hommes qui comprennent vraiment la valeur de l’or. Malheureusement, ils ne sont pas d’accord ». Deux siècles après Rothschild, on n’est guère plus avancé puisque Faugère & Van Erlach dressaient le constat suivant dans un article de recherche publié en 2005 : « La valeur fondamentale de l’or reste largement un mystère en finance ». Bien entendu, chacun a le droit de tenter de le percer.

Nous n’en n’avons pas terminé avec le WGC.

Comme vous le savez, ce lobby met un point d’honneur à défendre le caractère « stratégique » de l’or en tant qu’investissement, et ce au travers de moult publications. Si vous vous êtes toujours demandé quelles sont les propriétés financières du métal jaune, alors je vous invite à me suivre dans le décorticage de la vision qu’en propose le WGC !

« La pertinence de l’or en tant qu’actif stratégique » : la publication phare du WGC enfin déclinée pour la zone euro !

Avant de débuter, je dois préciser que j’avais hâte de traiter cette question. Comme vous le savez, quand on vit en zone euro et que l’on perçoit ses revenus dans cette devise, il est selon moi complètement hors sujet de s’intéresser aux vertus qu’apporte l’or dans un portefeuille financier en se basant sur le cours de l’once libellé en dollars. C’est bien sûr au graphique du cours de l’or libellé dans la monnaie unique qu’il faut s’intéresser.

Or jusqu’à fin 2020, le WGC ne déclinait pas son étude phare intitulée « The relevance of gold as a strategic asset » (« La pertinence de l’or en tant qu’actif stratégique ») dans une version destinée à la zone euro. En 2019, cette publication n’était encore disponible qu’en deux versions : livre sterling et dollar US.

Heureusement, l’année passée, le WGC a commencé à élargir cette étude à d’autres zones monétaires et, en 2021, elle est désormais disponible pour les 9 pays ou zone monétaires suivants : Australie, Chine, Etats-Unis, Inde, Japon, Royaume-Uni, Russie, Singapour et Zone euro.

Alléluia, je vais donc pouvoir vous parler la semaine prochaine des propriétés financières de l’or dans notre propre devise !

A lundi !

")

0 commentaires