Mise à jour du 17 janvier 2020 : Bruno Lemaire, Ministre de l’économie et des finances a donc tranché. Le taux du placement préféré des français, le Livret A sera donc de 0,5% dès le premier février 2020. Le ministre explique que cette baisse permettra de mieux financer le logement social notamment. Il en profite pour simplifier l’accès au Livret d’épargne populaire (sans nécessité de prouver ses revenus chaque année) qui lui, reste rémunéré à 1%. Le Livret A est rapporte donc moins que l’inflation.

Le taux du Livret A à 0,5% au 1er février 2020

Mise à jour le 20 juin 2019 : ajout de l’infographie du sondage Opinion Way pour AuCOFFRE.com.

Assurance vie, SICAV monétaires, obligations et Livret A : les placements « à moindre risque » n’ont jamais été aussi peu rémunérateurs. Pour certains, leur rendement est inférieur à l’inflation. L’or culturellement considéré comme une valeur refuge a des rendements longs termes finalement supérieurs au placement préféré des français.

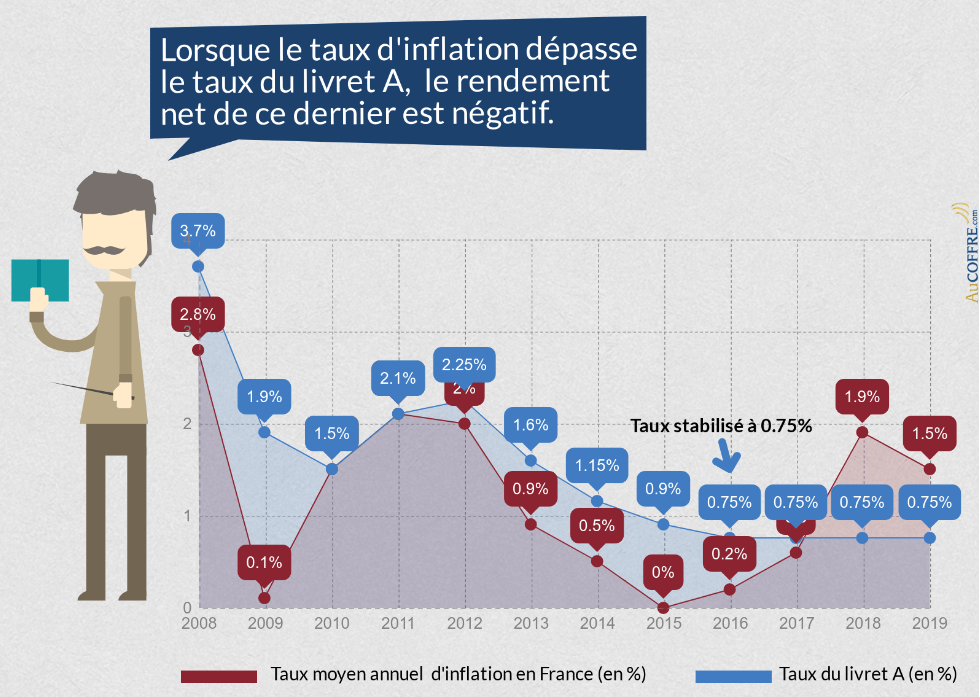

Le Livret A est une institution dans les familles françaises. Jusqu’en 2017, son taux, toujours supérieur ou égal à l’inflation en faisait un placement sûr avec un rendement en accord avec le risque qu’il portait : faible, mais supérieur à l’augmentation du coût de la vie. Aujourd’hui, le taux du livret A est en dessous de l’inflation. Il fait donc perdre de l’argent aux épargnants.

Comment est calculé le taux du Livret A ?

Ce placement est « populaire » donc son taux est une arme politique pour les différents gouvernements. En effet, l’annonce du taux annuel permet de faire passer un message aux citoyens. La formule de calcul a évolué dans le temps. Mais les principaux critères étaient jusque là les taux monétaires 3 mois avec une formule basée sur l’inflation + 0,25% . Dans les faits, à partir du moment où les taux monétaires ont été faibles voire négatifs, donc inférieurs à l’inflation, le taux consistait essentiellement à un « coup de pouce » de 0,25% au-dessus de l’inflation. Mais ça, c’était avant.

Pourquoi le taux du livret A est plus faible que l’inflation ?

Depuis le mois de juin 2018, une nouvelle formule :

Le taux du Livret A doit être égal au chiffre le plus élevé entre :

– (Moyenne semestrielle des taux interbancaires court terme + moyenne semestrielle inflation hors tabac) divisée par 2

– Et un taux minimum de 0,5%.

On remarquera que le « coup de pouce de 0,25% au-dessus de l’inflation a disparu et que le montant de l’inflation « hors tabac » réduit considérablement le poids de celle-ci dans le calcul du taux.

Et puis comme les gouvernements ont toujours un pouvoir discrétionnaire sur l’établissement du taux, le Premier Ministre actuel a décidé de geler le taux du livret A à 0,75% quelle que soit l’inflation. Résultat à partir de 2017, l’inflation est plus élevée que le rendement du Livret A. En 2018, l’inflation est 2 fois plus importante et cela pourrait être encore le cas en 2019.

Donc, aujourd’hui, l’argent placé sur un Livret A perd de sa valeur par rapport au coût de la vie. Pratiquement 0,7% par an.

Quelle alternative au Livret A ?

Les moins de 30 ans n’ont pas connu les rendements des SICAV monétaires, des obligations proches de 10% ou encore les Assurances Vie avec des rémunérations similaires, défiscalisées après 8 ans de blocage. A cette époque, il existait donc des placements à très faible risque à forte rémunération, même si l’inflation était aux alentours de 5%.

Le sondage Opinion Way pour Aucoffre.com sur les Français et l’Or révèle que les épargnants interrogés estiment que l’immobilier, l’assurance vie et l’or sont des placements alternatifs au Livret A. On note aussi dans cette enquête d’opinion que laisser son argent sur un compte courant est finalement considéré comme une solution. C’est-à-dire qu’on préfère aucune rémunération plutôt que prendre un risque même très contrôlé y compris par l’Etat.

L’or sans rendement mais pas sans création de valeur

Le placement dans l’or est considéré comme un placement sans rendement puisque sa détention n’offre pas de rémunération comme un compte épargne ou des dividendes d’actions (fonds communs de placement ou bourse). En revanche sa valeur peut baisser ou augmenter. Donc la performance est à établir au moment de la revente par rapport au prix d’achat initial. Le Revenu dans un article daté de juillet 2018 sur les « performances des placements à trente ans » montre qu’entre 1988 et 2018, le cours de l’or a progressé de 179% quand l’inflation est de 67% et le Livret A 135%.

Un taux de rendement interne au-dessus du livret A pour l’or

Dans une longue étude publiée en 2014, l’institut de l’épargne immobilière et foncière (IEIF) donne les taux de rentabilité interne (TRI) de tous les placements possibles.

On y voit que l’or à un TRI sur 20 ans (1994-2014) de 5,4% au-dessus de l’Assurance Vie, les obligations, le livret A (2,4%) et les SICAV Monétaires.

Le TRI à 10 ans (2004-2014) intégrant donc la période de crise financière de 2008, l’or à le meilleur TRI à 11,2% devant tous les autres placements (foncières, bureaux, actions, vignobles, forêts, obligations, Livret A et Sicav.)

L’or, le placement anti-crise

On voit dans le comportement des français qu’ils sont très sensibles aux risques de crise financière. On peut penser que la crise des Subprimes a laissé des traces dans l’inconscient collectif. En effet, choisir le « compte courant » pour conserver son épargne c’est vraiment ne pas savoir où « placer » son argent puisqu’il s’agit d’un stockage et non pas d’un placement.

L’or physique d’investissement est une solution proposée par de nombreux professionnels de la gestion de patrimoine. Il existe plusieurs possibilités, l’achat de pièces d’or comme les Napoléons mais aussi des pièces à cours légal émise par plusieurs pays comme les Etats-Unis, l’Afrique du Sud, le Canada et la France.

Cliquez sur l’image ci-dessous pour voir l’infographie en entier.

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires