Que faut-il penser des droits de tirage spéciaux (DTS) du FMI ? Qu’est-ce qui a conduit à leur création ? Comment fonctionnent-ils ? Comment a évolué leur valeur ? Pourquoi ne satisfont-ils que les Etats-Unis ?

Demain s’ouvrira le 15ème sommet des BRICS à Johannesbourg, en Afrique du Sud. Contrairement à ce qu’a laissé entendre la propagande russe en début d’été, ce n’est pas encore cette fois-ci qu’une monnaie commune aux BRICS verra le jour. Cependant, l’intégration des BRICS va continuer de s’accroître et l’hypothèse d’une devise de réserve propre à ce groupe de pays est loin d’être morte et enterrée.

À cet égard, il ne me semble pas inutile de revenir sur l’un des casus belli entre Washington et ses « partenaires » au sein du Fonds monétaire international (FMI). J’ai nommé : les droits de tirages spéciaux !

Dans quel contexte les DTS sont-ils nés ?

Le dollar : « Notre monnaie, votre problème »

L’emploi du dollar en tant que monnaie de réserve mondiale est un problème politique et économique de long terme.

Le système de Bretton Woods confère aux États-Unis un pouvoir excessif, le fameux « privilège exorbitant » du dollar.

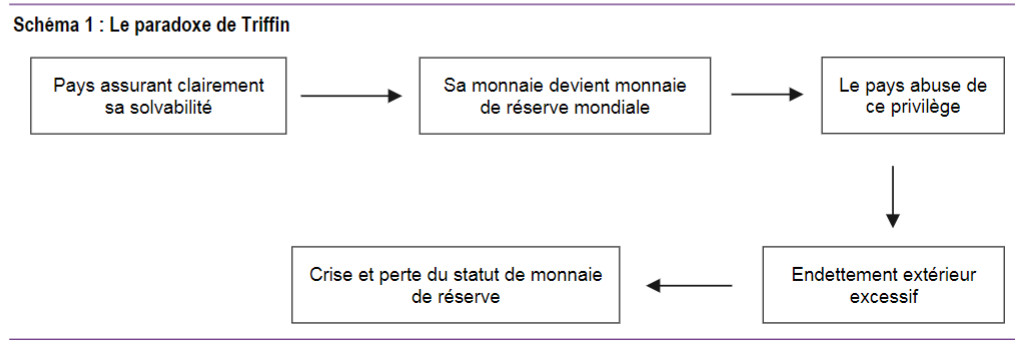

Par ailleurs, tout système monétaire international assis sur une devise clé unique est instable, comme l’a théorisé l’économiste américano-belge Robert Triffin avec son fameux « dilemme ».

Exposé en 1960 dans le livre “Gold and the Dollar Crisis: The Future of Convertibility”, ce dilemme énonce qu’une monnaie de réserve unique implique des déséquilibres gargantuesques de la balance extérieure du pays émetteur, une situation non-durable vouée à se solder par une crise et, in fine, par la perte du statut de monnaie de réserve :

Source : Natixis

Comme l’ont formulé Stöferle et Valek (S&V), « la solution à ces deux problèmes consiste à utiliser un actif de réserve neutre. Celui-ci peut être d’origine naturelle, comme l’or ou d’autres matières premières, ou créé artificiellement, comme les droits de tirage spéciaux (DTS) du FMI. »

Du dilemme de Triffin aux DTS

Qu’est-ce que les droits de tirages spéciaux du Fonds monétaire international (FMI) ? (définition des DTS/SDR en finance)

En 1969, en réponse à Triffin, le FMI a introduit les DTS au travers du 1er amendement à ses statuts.

Qui émet les DTS ?

Il s’agit d’un actif de réserve synthétique géré par le FMI et représentant un panier d’autres monnaies réévalué tous les 5 ans. Il ne s’agit donc pas d’une monnaie en tant que telle, mais d’une créance sur les devises incluses dans le panier, devises contre lesquelles les DTS peuvent être échangés.

Pour déterminer la part de chaque devise dans le panier constitutif des DTS, le FMI prend en compte 2 critères ayant vocation à refléter dans quelle mesure cette devise est « librement utilisable » :

- Sa part au sein des réserves de change mondiales ;

- L’ampleur de son utilisation dans les transactions internationales.

En principe, les DTS sont donc un actif neutre.

À l’époque de son introduction, cet instrument monétaire évoluait côte à côte avec l’or.

Puis est arrivé le 15 août 1971 : le président Nixon a rompu unilatéralement le dernier lien qui unissait officiellement le métal jaune à la monnaie. Cette date est restée gravée dans les esprits.

Tout aussi importante est celle du 1er avril 1978, laquelle a vue l’entrée en vigueur des Accords de la Jamaïque. Il s’agit-là de l’officialisation de la mort de jure du système de Bretton Woods, un peu moins de 7 ans après le « choc Nixon ».

Le prix officiel de l’or est alors supprimé, et l’or est remplacé par les DTS au niveau des paiements internationaux (2ème amendement aux statuts du FMI). L’or est officiellement libéré de son rôle monétaire.

Quel sens politique donner à ce bouleversement juridique ?

Les États-Unis et leur croisade contre l’or

Voici comment le Conseil mondial de l’or (CMO) raconte cette page de l’histoire monétaire sur son site officiel :

« 1978 – Le FMI tente de retirer l’or du système. À la fin des années 1970, les États-Unis ont mené une tentative visant à retirer l’or du système monétaire international. Le deuxième amendement aux statuts du FMI visait à atteindre cet objectif en interdisant aux membres de fixer leur taux de change par rapport à l’or et en supprimant l’obligation pour ceux-ci d’effectuer des transactions en or au prix officiellement fixé. »

Cet « amendement faisait suite à l’échec des précédentes tentatives visant à établir un nouveau système monétaire international, notamment du fait de l’incapacité des pays européens à forcer les États-Unis à régler leur déficit en or ou à dévaluer le dollar par rapport à l’or. »

Le CMO va plus loin : « non seulement les États-Unis ont refusé de maintenir l’or dans le système, mais ils ont ensuite mené une croisade contre l’or, tout en prenant soin de conserver un très important stock stratégique d’or dans leurs propres réserves, à l’abri du monde extérieur. »

Des DTS à la guerre des monnaies

Après 1971, cette croisade américaine contre l’or s’est élargie à la préservation du privilège impérial du dollar dans le cadre d’une guerre des monnaies.

On retiendra en particulier :

- La mise en place du système des pétrodollars en 1974 ;

- L’opposition américaine à l’intégration monétaire européenne (qui a débouché sur la création de l’euro) dès les années 1970 ;

- Le torpillage des projets d’extension des DTS ;

- La vente d’environ 500 tonnes d’or de la Fed à la fin des années 1970 et dans les années 1980 pour casser le cours de l’or ;

- L’invasion de l’Irak en 2003, 2 ans et demi après que Saddam Hussein projetait de délaisser le dollar au profit de l’euro pour le commerce du pétrole ;

- D’aucuns s’interrogent par ailleurs sur la chute Dominique Strauss Kahn, qui avait proposé de remplacer le dollar américain comme monnaie de réserve mondiale par les DTS alors qu’il dirigeait le FMI, ainsi que sur le caractère accidentel de la mort du PDG de Total Christophe de Margerie, réputé proche de Moscou et qui s’était prononcé en faveur de l’utilisation de l’euro dans le commerce du pétrole.

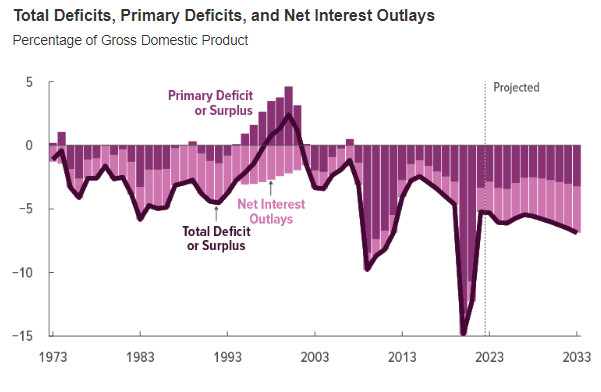

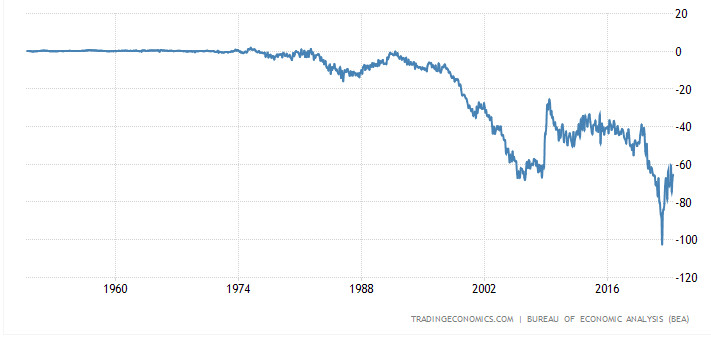

En somme, les États-Unis ont fait de leur mieux pour que les droits de tirage spéciaux du FMI ne fonctionnent pas en tant qu’instrument de réserve concurrent au dollar. Cette stratégie leur a permis d’accuser des déficits jumeaux quasiment ininterrompus depuis 1971.

Déficit budgétaire fédéral des États-Unis (% du PIB, 1973 – 2033, projection du CBO à février 2023)

Balance commerciale américaine (% du PIB, 1954 – juin 2023)

En face de cela, on assiste depuis la fin des années 2010 à d’innombrables accords bilatéraux entre des pays comme la Chine, la Russie, l’Iran, l’Arabie saoudite, l’Union européenne (UE) et bien d’autres. Bien souvent, il s’est agi de faire basculer les échanges commerciaux en devises nationales.

Tous ces pays, à l’exception notable de la plupart des États membres de l’UE, ont par ailleurs vu leurs banques centrales respectives accroître leurs stocks d’or.

Comme le relèvent S&V, « une chose ne se produit jamais : une autre conférence monétaire mondiale. Au lieu de cela, le système monétaire est remodelé au travers d’actions politiques, comme le gel des réserves de devises russes en dollars et en euros suite à l’attaque de la Russie contre l’Ukraine au printemps 2022. »

Comment fonctionne le système des DTS ? (calcul, composition, allocation)

Mal.

Les DTS étant des actifs numériques, ils permettent évidemment d’éviter les va-et-vient transfrontaliers de barres d’or pour solder les comptes nationaux.

Cependant, le FMI lui-même qualifiait en 2011 le rôle actuel des DTS d’ « insignifiant ». En janvier 2011, les DTS représentaient moins de 4% des réserves de change mondiales.

Leur seule utilisation significative est celle des pays en développement qui y voient une ligne de crédit plutôt bon marché. L’usage des DTS est d’ailleurs limité aux entités publiques, ce qui illustre le fait qu’il ne s’agit pas d’une monnaie en tant que telle.

Par ailleurs, comme le rappellent S&V, « après leur introduction, de nombreuses tentatives se sont faites jour pour faire des DTS le principal actif de réserve international et ainsi remplacer le dollar américain. Toutes les tentatives ont échoué en raison de l’opposition des États-Unis. »

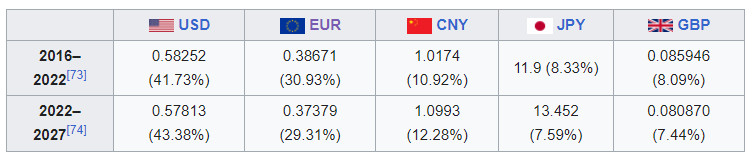

Le renminbi a bien intégré club très fermé des pays dont la devise est incluse dans le panier constituant lesDTS le 1er octobre 2016. Il est cependant difficile pour Pékin de se satisfaire de cette victoire symbolique.

Composition d’un DTS (2016 – 2027)

Source : Wikipedia

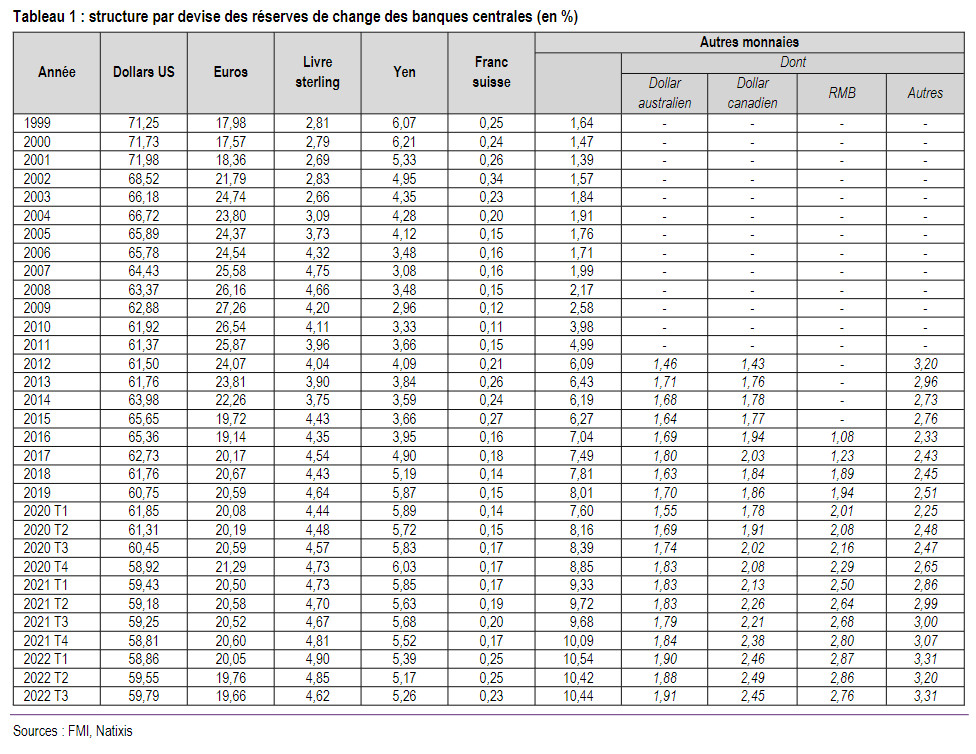

Réserves de change mondiales (1999 – T3 2022)

Non seulement la part des devises occidentales reste prépondérante dans le panier des DTS, mais celui-ci reste limité à 5 devises, alors que le panier est censé refléter la part de la devise de chaque pays dans les réserves de change mondiales et dans le commerce international. Pourtant, quoi qu’encore minime, la part des devises émergeantes dans les réserves de changes des banques centrales est en constante augmentation depuis le milieu des années 2010.

Par ailleurs, dès la crise de 2007-2008, la Chine, à l’époque grande détentrice de bons du Trésor américain, a exprimé son mécontentement face au fonctionnement du système monétaire international par l’entremise du gouverneur de sa banque centrale. Ainsi Pékin a-t-elle suggéré la création d’un compte de substitution permettant d’échanger des dollars américains contre des DTS. Cette suggestion, déjà émise en 1978, a à nouveau été balayée d’un revers de la main par Washington.

Comment a évolué la valeur/le cours des DTS ?

Les DTS sont aussi une unité de compte (exprimée en XDR) qui n’est pas cotée, mais dont le FMI fixe chaque jour la valeur en dollars américains. Il est donc possible de retracer l’évolution de la valeur du XDR face à toute une série d’autres valeurs.

Quelle est la valeur d’un DTS ?

Lors de sa création en 1969, la valeur du XDR était fixée à 1/35 d’once troy d’or, soit 1 dollar américain. Au 17 août 2023, 1 XDR = 1,33083 USD. Les DTS ont donc gagné de la valeur face à la devise américaine.

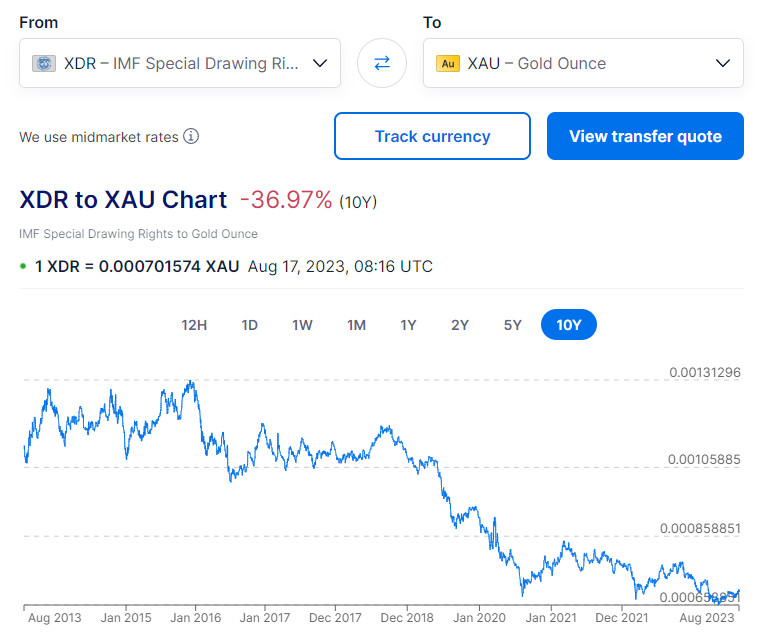

Quid de l’évolution du XDR face à l’or ?

Le site xe.com permet de remonter jusqu’en 2013 pour retracer l’évolution du XDR face à toute une série de devises. On constate que sur cette période, les DTS ont perdu près de 37% face au métal jaune.

Pas étonnant puisque toutes les grandes devises de réserves mondiales incluses dans le panier des DTS ont perdu du terrain face à l’or.

Et à plus long terme ?

Lors de la création du XDR en 1969, celui-ci valait 1/35 d’once troy, soit 0,02857142857 once d’or. Au 17 août 2023, 1 XDR = 0,000700988 once d’or, soit… 40 fois moins !

Pas étonnant que les BRICS ne soient pas satisfaits de l’ordre monétaire actuel.

La semaine prochaine, nous verrons que nous nous rapprochons sans doute d’une “confrontation géopolitique”, pour reprendre la formule de S&V.

A lundi !

")

0 commentaires