L’investissement comporte toujours un risque, plus ou moins important. Depuis quelques années, de nombreux épargnants préfèrent même laisser leurs euros sur leur compte courant. Mais là aussi il y a un risque de « perte en capital » finalement, en cas d’inflation ou de crise de la dette en Europe par exemple. Ces phénomènes ont existé et pourraient se reproduire dans cette période post-COVID. L’idée serait donc de placer ces sommes dans la valeur refuge, l’or. Mais si l’or baisse lui aussi ? Voici une solution pour assurer une garantie aussi bien dans le cas d’une chute de l’or ou d’une chute de l’euro. Pour bénéficier du meilleur des deux mondes !

Des comptes courants gavés d’euros

C’est une réalité et une nouveauté. Le phénomène s’est accéléré depuis le début de la crise sanitaire : les Français laissent leur épargne sur leurs comptes courants. Au départ, c’est clairement la baisse des rendements des livrets A mais aussi et surtout des Assurances Vie qui a provoqué ce phénomène. Rien ne sert de bloquer son argent sur des placements aux taux inférieurs à l’inflation avec une liquidité assez faible. (Plusieurs semaines pour débloquer les fonds d’une Assurance Vie). En décembre 2020, des analystes estimaient que l’encours des dépôts à vue dépassait les 300 milliards d’euros. Certaines banques ont même décidé de taxer les comptes qui comptaient plusieurs dizaines de milliers d’euros de réserve.

Une garantie en cas de crise financière ?

Que se passe-t-il si notre banque fait faillite ? Depuis 2008 et la crise des subprimes, on sait que la chute d’un organisme bancaire systémique est possible. Il existe le fonds de garantie des dépôts et de résolution dont le rôle est de garantir les dépôts bancaires des particuliers en cas de faillite d’une banque. Sauf que, comme le précise une note publiée sur le site de Bercy (Ministère de l’Economie), toutes les sommes déposées ne sont pas garanties. La limite est fixée à 100 000 euros par déposant et par établissement. (Les livrets A et autres livrets réglementés ne sont pas intégrés dans ce forfait puisqu’ils sont garantis par l’Etat). Donc sauf si vous avez plusieurs banques, vos sommes stockées au-delà de 100 000 euros peuvent être perdues. Certains estiment même que la garantie disparaîtrait en cas d’effondrement de banques systémiques.

Une perte de valeur en cas d’inflation

En cas d’inflation, par définition, la valeur de la monnaie baisse. Comme les prix des produits et des services augmentent, il faut plus d’euros pour acheter la même quantité. Donc si vous avez des euros sur votre compte en banque, leur valeur baisse en même temps que l’inflation augmente. Et visiblement, l’inflation contenue autour de 0%, cela va devenir de l’histoire ancienne. La BCE vient d’annoncer un changement de stratégie monétaire avec un objectif de 2% et aussi une révision du panier qui servait à calculer le taux. Bienvenue dans le monde d’après…Avec de l’inflation.

L’or pour se protéger : la valeur refuge

On l’écrit assez souvent sur ces pages, l’or est considéré comme une valeur refuge pendant les crises.

L’or profite de l’inflation

Le cours de l’or grimpe mécaniquement en cas d’inflation. Comme la monnaie dans laquelle il s’échange devient plus faible, il en faut plus pour acheter la même quantité de matière précieuse. C’est ainsi qu’à travers les siècles, on achète les mêmes biens avec la même quantité d’or. Une vache vaut une once d’or quasiment depuis le moyen âge.

Le cours de l’or peut aussi baisser

En fait, le cours de l’or est quasiment stable si on le regarde sur le long terme. Bien évidemment, son cours n’est pas linéaire au quotidien et quand on prend du recul on s’aperçoit que les fortes hausses sont suivies de corrections importantes. Quand on a décidé de stocker une partie de son patrimoine sur son compte courant, c’est évidemment pour éviter toutes les formes d’à-coups. Mais n’est-ce pas une vision en trompe-l’œil ? Evidemment, l’Euro ne semble pas bouger puisqu’un euro vaut toujours un euro. Mais sa valeur reste-t-elle la même ?

Euros et or : le meilleur des deux mondes

On l’a vu, les pièces d’or d’investissement ne répondent pas à 100% à ce cas spécifique de protection d’euros présents sur son compte en banque. Et pourtant une solution existe.

Les pièces d’or à cours légal pour couvrir une monnaie ?

Une solution aurait pu être de placer son argent dans des pièces d’or à cours légal. En effet, ces pièces peuvent être échangées contre leur valeur faciale dans leurs pays d’émission dans n’importe quelle banque. Sauf que, le montant affiché est bien inférieur à la valeur de l’or contenu dans la pièce. Le principe n’est pas d’avoir une équivalence entre la monnaie et l’or. Une seule pièce affiche comme valeur faciale le cours de l’or, c’est le Krugerrand Sud-Africain : une pièce d’une once vaut une once d’or puisque le cours de l’or à cours légal.

La solution : une pièce d’or à cours légal avec une valeur faciale plus élevée que son prix en or !

On est bien dans une approche différente de celle de « l’assurance anti-crise » de la pièce d’or d’investissement habituelle. Il s’agit bien de « couvrir » des euros dont la valeur viendrait à baisser avec un jeu de vases communicants avec le cours de l’or. Pour Jean-François Faure (éditeur de loretlargent.info), président de la société AuCOFFRE.com, c’est devenu une évidence pendant la crise COVID :

« Quand j’ai vu que le cours de l’or était assez réactif pendant cette crise avec des soubresauts importants en quelques semaines et que l’inflation s’annonçait avec les sommes énormes des plans de relance en Europe et aux Etats-Unis sans compter les grosses inquiétudes sur le système bancaire lui même. Il fallait trouver une solution pour garantir les euros pas encore transformés en or par nos clients, il n’était pas question de faire prendre des risques sur leurs euros en banque. C’est là que nous avons eu l’idée d’acquérir des pièces dont la valeur faciale en euros était plus importante que celle de l’or contenu. C’était un moyen de garantir des euros hors système bancaire. »

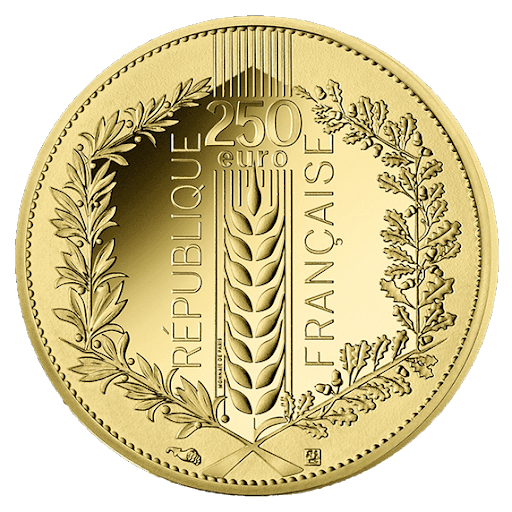

Les pièces en question sont produites par la Monnaie de Paris. A cours légal, elles ont une valeur faciale de 250 euros ou de 1000 euros, c’est plus que le prix de l’or contenu dans la pièce. Vous pouvez donc les échanger contre 250 ou 1000 euros quel que soit le cours de l’or. Et si le cours de l’or venait à flamber, si la valeur de l’or présent dans les pièces dépassait les 250 ou 1000 euros, il suffirait de « vendre » l’or contenu contre des euros ou tout autre monnaie du moment.

Plus d’explications sur les pièces de la collection Natures de France de la Monnaie de Paris, garantie en euros hors système bancaire.

")

Article intéressant qui explique comment certaines pièces d’or à cours légal avec une valeur faciale supérieure au prix de l’or peuvent servir à protéger une partie de son épargne contre l’inflation ou une crise bancaire hors du système classique, merci.

Merci beaucoup M FAURE de votre éclairage et de votre commentaire, me voilà rassuré quant à l’hypothèse de la démonétisation (« il faudra attendre de longues années »).

La démonétisation arrivera, biensur, mais sur ce type de pièce il faudra attendre de longues années. Généralement la démonétisation arrive lorsque la valeur de la monnaie sous-jacente donne lieu à une nouvelle émission, par exemple un « nouvel euro » comme nous l’avons eu avec le franc en 1960. Si nous arrivons à ce type d’extrémité (et nous y arriverons) nous serons alors dans une période où la valeur faciale sera largement supplantée par la valeur de l’or. Et il sera alors clairement plus intéressant de garder ces pièces que de les ramener à la Banque de France pour prendre son cash. On arrive alors à la deuxième question : la fiscalité. Si cela se produisait aujourd’hui, nous aurions une fiscalité sur l’or classique avec un choix entre taxe forfaitaire de 11,5% ou bien une taxe sur les plus-values de 36,2% degressive dans le temps et qui tombe à 0 au bout de 22 ans. Le choix est possible quand on est en posture de prouver la date et la valeur d’achat (donc la garde en coffre par un tiers est idéale pour ça) Mais à quoi ressemblera la fiscalité de l’or dans 20 ou 30 ans ?

Bonjour,

Ces nouvelles pièces sont magnifiques et le fait que leur valeur faciale soit nettement supérieure au prix de l’or contenu est très effectivement très intéressant.

Cependant, qu’adviendra-t-il de ces pièces lorsque qu’elles seront démonétisées car quan même ce qui leur arrivera inévitablement d’ici quelques années ?

Bonjour,

Ces pièces sont vraiment superbes mais ne risquent-elles pas d’être démonétisées assez rapidement ?

Peut-on d’ailleurs estimer (au moins grossièrement) leur durée de vie en tant que « pièces ayant cours légal » ?

Si d’aventure elles venaient à être effectivement démonétisées, leur fiscalité de revente sera-t-elle bien alors celle des métaux précieux (CFMP), c’est à dire taxe forfaitaire ou taxe sur la plus-value au prorata de leur durée de détention ?

Merci beaucoup par avance de votre avis !