Dans The Gold Constant, Roy Jastram tire 3 grandes conclusions de son étude du prix de l’or sur plus de 4 siècles. Quel crédit faut-il accorder à cet ouvrage ? Par ailleurs, en 2022, faut-il s’intéresser au comportement du prix de l’or avant la libéralisation du cours du métal intervenue entre 1968 et 1971 ? Réponse dans ce dernier billet de notre présentation critique des travaux de Jastram…

Une « constante dorée » ? Admettons. Et alors ?

Voici ce qu’en dit Hautcoeur : « le prix relatif de l’or est instable à court et à moyen terme, mais relativement stable à très long terme [nous dit Jastram] ; c’est précisément ce long terme à l’issue duquel non seulement tout le monde est mort, mais les enfants de tout le monde sont également morts. »

Je partage ce point de vue. Une éventuelle stabilité de l’or sur le très long terme n’intéresse que les personnes ayant une vision dynastique de la gestion de leur patrimoine.

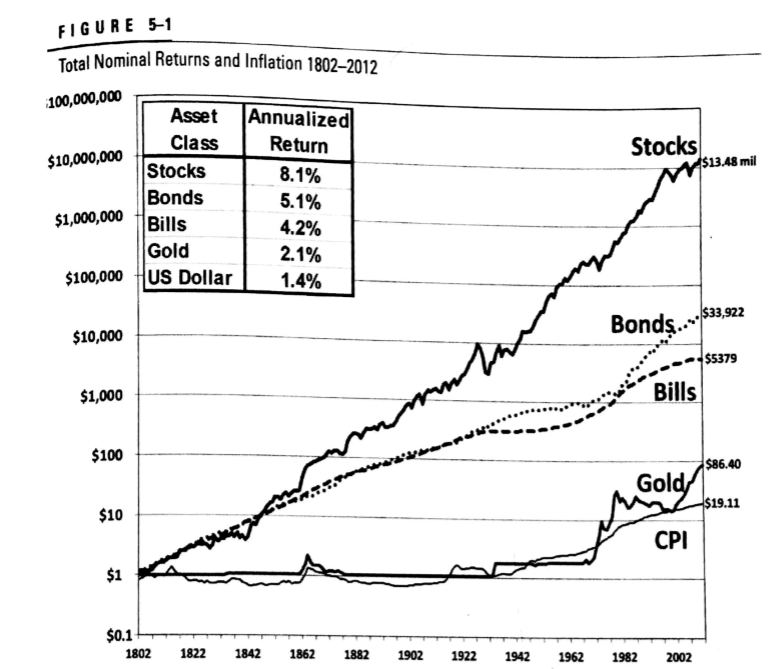

Cependant, si on joue à ce petit jeu, on s’aperçoit rapidement que l’or est (très) loin d’avoir été l’un des placements les plus intéressants sur le très long terme, comme je l’ai expliqué dans cette vidéo.

Performance comparée des placements entre 1802 et 2002 en dollars

En revanche, pour ce qui est de notre époque, la situation me semble différente. Voici ce que j’écrivais pour les Editions Jean de Portal qui me demandaient s’il faut considérer l’or comme un placement générationnel : « Si l’on considère qu’une génération dure 25 ans, alors le métal jaune s’est historiquement révélé un placement générationnel médiocre. Dans l’absolu, sur la longue ou très longue durée, il vaut certes mieux avoir de l’or que du cash en portefeuille. Cependant, l’or ne brille que durant les périodes de crise : les actions ou l’immobilier sont de meilleures alternatives sur le plan de la rentabilité financière à long ou très long terme.

Seulement voilà : la Crise que nous traversons est loin d’être terminée ! Par conséquent, le métal jaune, dont la performance moyenne annuelle est excellente depuis le début des années 2000, devrait s’avérer un excellent placement générationnel (ce qui constituera une exception à la lumière de l’histoire financière), et ce non seulement dans l’absolu mais également relativement à d’autres classes d’actifs comme les actions et les obligations. »

Pour en revenir à Hautcoeur, voici les termes dans lesquels il achève The Golden Constant : « les changements structurels des prix relatifs, de la consommation et de la répartition des revenus et des richesses rendent impossible toute comparaison correcte des niveaux de vie. E. Elgar n’apporte aucune aide à la recherche en réimprimant ce livre. »

Autant dire que l’ancien président de l’EHESS ne sera pas invité à la prochaine fête d’anniversaire de Jill Leland.

Jeffrey Christian non plus, d’ailleurs.

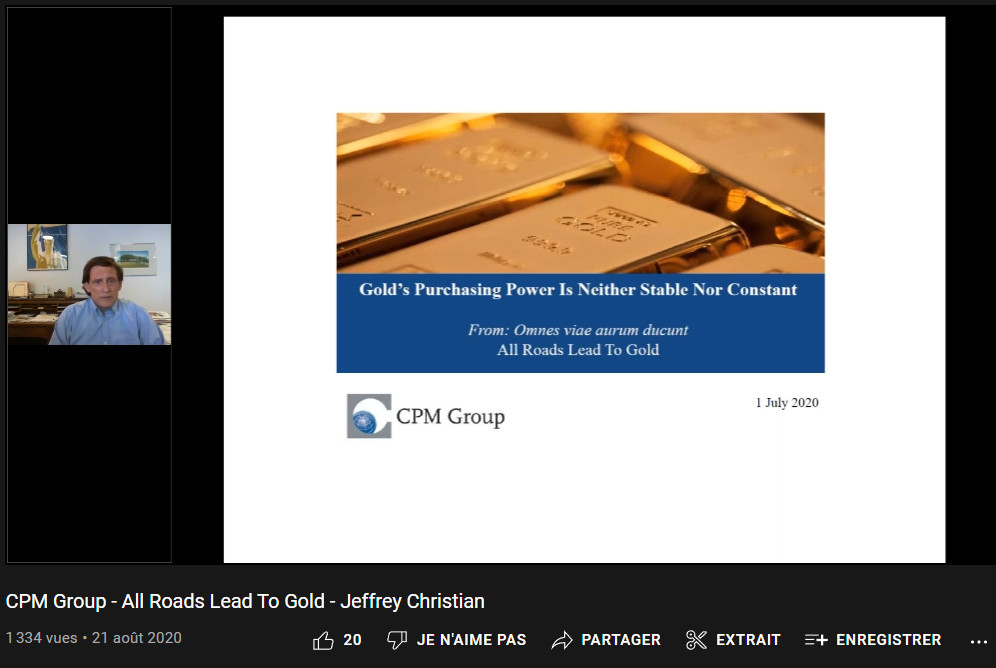

The Golden Constant : Jeffrey Christian remet l’église au milieu du village

« Le pouvoir d’achat de l’or n’est ni stable, ni constant » dans le temps, comme l’expliquait à l’été 2020 le patron du CPM Group dans ce podcast.

Comme le rappelle Jeffrey Christian, le CPM Group a été un « grand partisan de l’or depuis des décennies »,du fait que son « analyse fait apparaître des arguments très convaincants en faveur l’or ».

Cependant – et je rejoins Jeffrey Christian sur ce point -, le métal jaune est sans doute l’un des actifs au sujet duquel circulent le plus de légendes urbaines fondées sur des perceptions erronées – le mythe le plus répandu étant sans doute celui selon lequel que l’or protègerait invariablement de l’inflation.

Dans cette vidéo, Christian tord définitivement le cou à cette idée qui a la vie dure selon laquelle il y aurait une « constante dorée », au sens de Jastram.

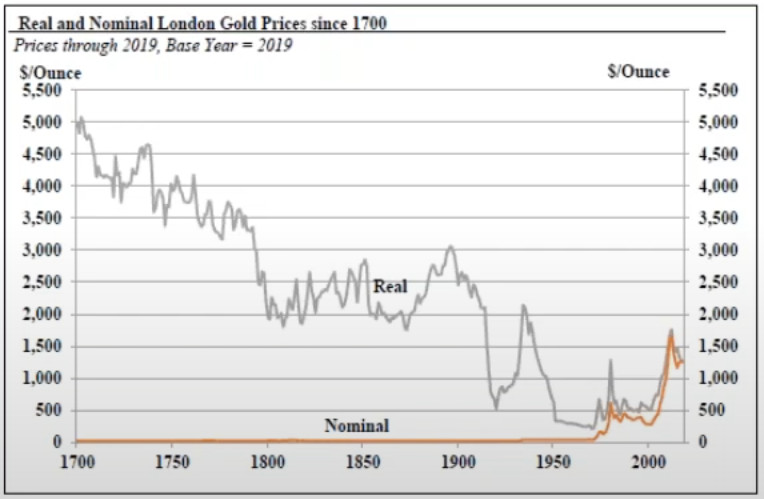

Ce premier graphique, qui restitue le cas britannique, a été construit sur la base des statistiques réunies par Jastram dans The Golden Constant, puis mis à jour et modifié par le CPM Group qui l’a passé en base 2019.

Prix nominal et réel de l’or à Londres entre 1700 et 2019 (base 2019)

Voici ce qu’en dit Christian : « Ce qu’on voit ici, c’est qu’au cours de cette période, le prix de l’or a baissé de façon constante en termes de pouvoir d’achat. Son prix nominal [en orange] est resté ostensiblement le même, mais la quantité de biens et de services qu’une quantité donnée d’or permettait d’acheter [en gris] a diminué. Et si on prend pour année de base 2019, alors on voit que le prix de l’or aurait été d’environ 5000 $ l’once en 1700, et qu’il a baissé depuis de manière constante. »

Parmi les raisons qui ont conduit à ce déclin historique, Christian rappelle qu’« en 1776, quand Adam Smith écrivait « La richesse des nations », l’économiste écossais évoquait la chute du prix de l’or intervenue entre 1700 et 1776. Et il s’attendait à ce que l’or chute encore plus [notamment] parce qu’il prévoyait qu’il y aurait des découvertes massives d’or dans les parties du monde qui étaient alors en train de s’ouvrir : l’Afrique, le Canada, les États-Unis, l’Amérique latine et l’Australie… »

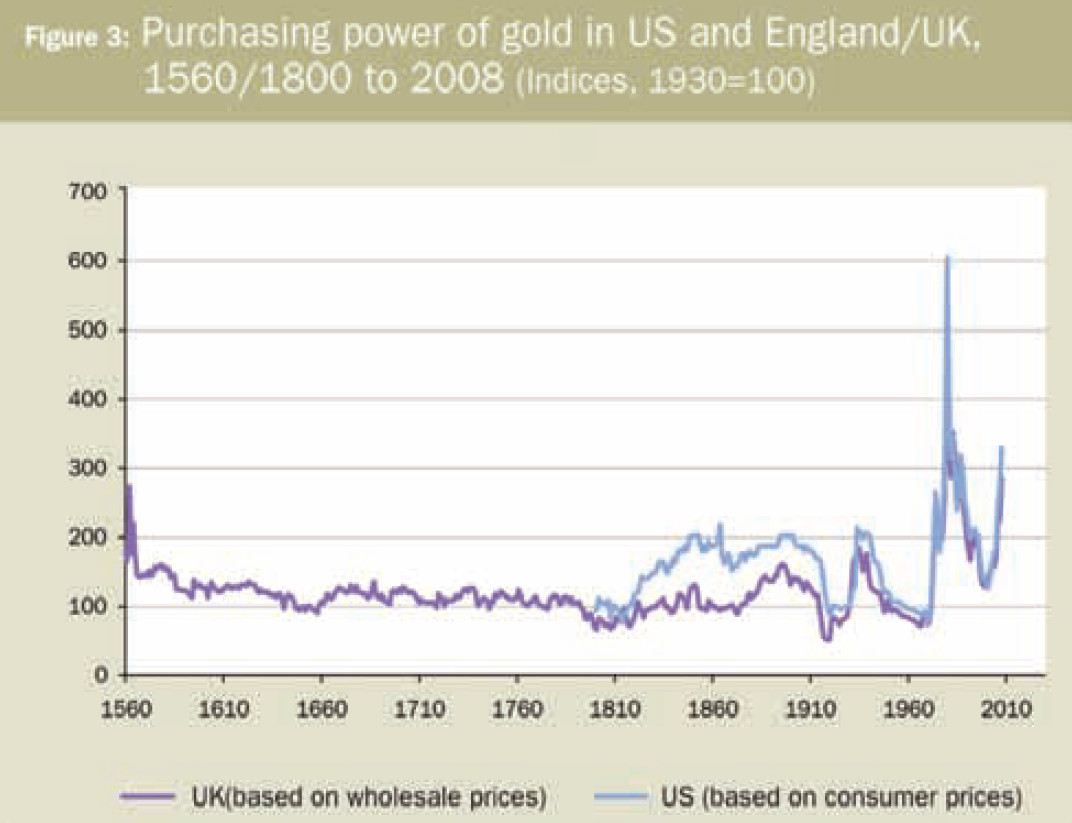

Je vous rappelle que nous partions avec Jastram et Leland de ces courbes violette et bleue, vis-à-vis desquelles Jill Leland nous disait qu’elles « montrent le pouvoir d’achat de l’or à partir de 1560 en Angleterre/Royaume-Uni et à partir de 1800, aux États-Unis. Leur pouvoir d’achat a fluctué, parfois fortement. Mais dans les deux pays, il a fluctue autour d’une ligne à peu près horizontale – un niveau stable ».

Pouvoir d’achat de l’or aux Etats-Unis et en Angleterre/Royaume-Uni, de 1560/1800 à 2008 (indices, 1930 = 100)

Voilà le genre d’analyse que Jeff Christian classe à demi-mot parmi les « perceptions erronées ».

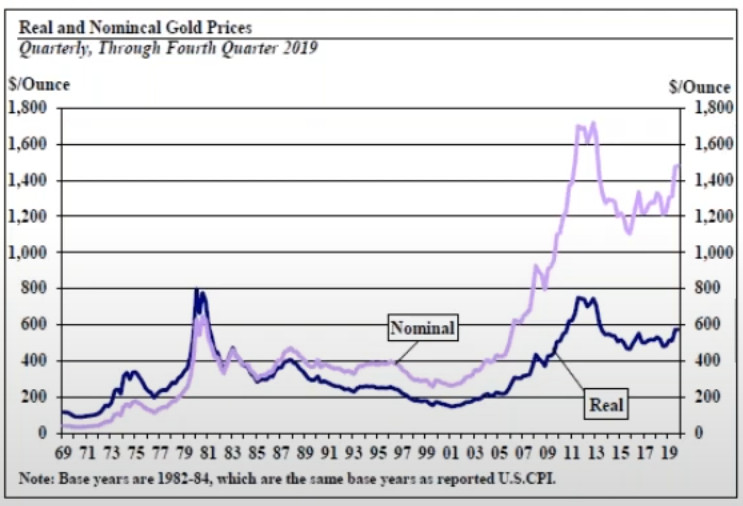

Passons à la période contemporaine, représentée par le CPM Group sur ce graphique.

Prix nominal et prix réel de l’or en dollars entre mars 1968 et 2019

Voici ce qu’en dit Christian : « La courbe bleu foncé représente le prix réel de l’or ajusté à l’inflation [entre mars 1968 et fin 2019]. Et cette courbe varie environ entre 100 à 800 $ [NDLR : avec une once d’or aux environs de 1500 $ seulement fin 2019]. Donc le prix de l’or a fluctué fortement au cours de l’ère moderne.

Ceci posé, il y aura toujours des gens qui vous diront que vous pouviez acheter une Ford Mustang en 1977 et 1997. […] Mais entre les deux, vous pouviez acheter soit un pneu pour la même quantité d’or, soit une flotte complète de Mustangs. Donc la réalité est que le changement est brutal, qu’il y a beaucoup de fluctuations. Par conséquent, le prix moyen est relativement insignifiant. »

Conclusion : seul le cours de l’or post-1968/1971 est pertinent pour notre époque

Dès lors que l’on cherche à tirer du passé des enseignements valables pour notre époque et pour l’avenir, il ressort de cette présentation critique de The Golden Constant que seule la période durant laquelle le cours de l’or a évolué librement est pertinente.

Cela ne sera cependant peut-être pas toujours le cas. Peut-être un jour l’or retrouvera-t-il une place officielle au sein du système monétaire international. Il faudra alors nous pencher à nouveau sur les facteurs qui faisaient bouger le métal jaune avant sa libéralisation.

Et justement, savez-vous pourquoi certaines analyses du cours contemporain de l’or prennent pour point de référence 1968, quand d’autres débutent en 1971 ?

Si ce n’est pas le cas, alors je vous invite à me retrouver la semaine prochaine car je vous parlerais du London Gold Pool.

A lundi !

")

0 commentaires