Jill Leland, qui a ajouté 2 chapitres à The Gold Constant, décrit le célèbre ouvrage de Roy Jastram comme un « examen magistral […] considéré à juste titre comme une étude fondamentale » car il « a été la première preuve statistique de la propriété de l’or en tant que couverture contre l’inflation au cours des siècles. » Penchons-nous sur les autres conclusions du livre de Jastram, avant de voir quel crédit leur accorder…

Quelles sont les conclusions de The Golden Constant ? (suite)

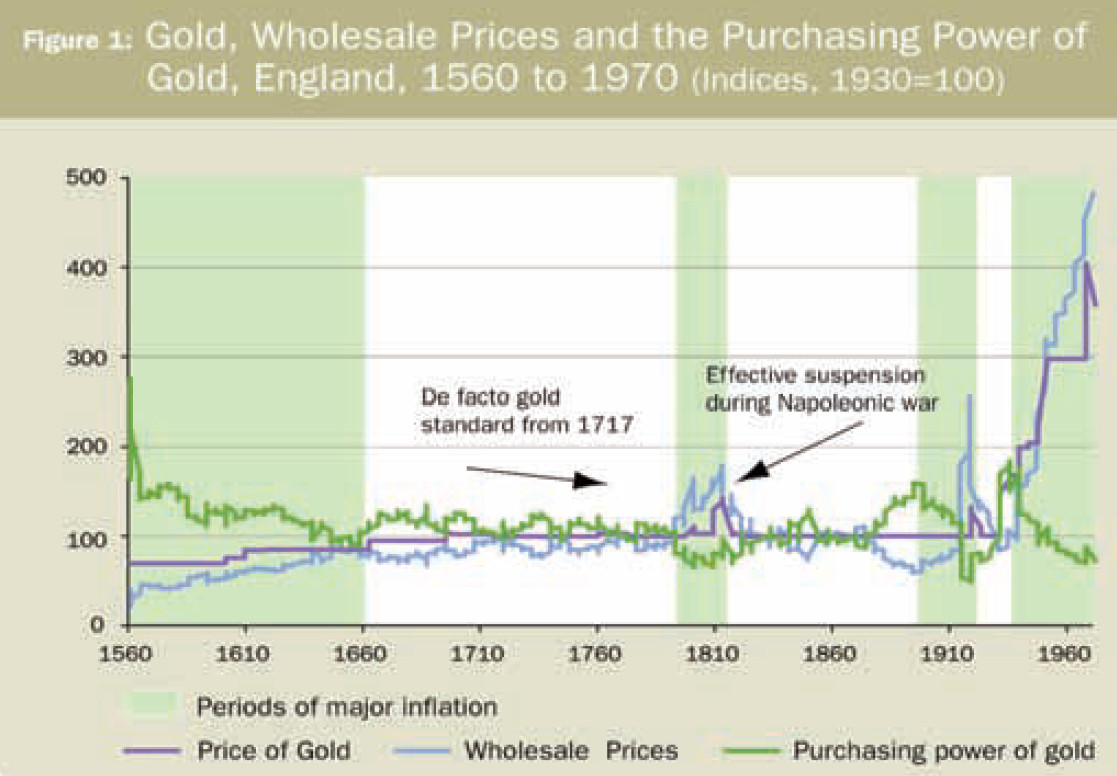

La 2ème conclusion de Roy Jastram risque de vous surprendre, puisqu’elle s’oppose à ce que nous avons vu dans un précédant article : avant 1971, « L’or a été une mauvaise couverture contre une inflation majeure », résume Leland. Illustration :

Or, prix de gros et pouvoir d’achat de l’or, Angleterre, 1560 à 1970 (indices, 1930 = 100)

Comme l’écrit Leland, ce graphique « montre comment le prix de l’or [en violet] et les prix de gros[autrement dit l’inflation, en bleu] se sont globalement maintenus mais aussi comment, dans les périodes d’inflation [hachurées en vert] – [de 1560] jusqu’en 1650, durant les guerres napoléoniennes, autour de la Première Guerre mondiale puis à partir de 1950 – le niveau général des prix a augmenté plus vite que l’or, d’où une baisse du pouvoir d’achat de l’or [en vert] […]. »

Le fait que la courbe verte, qui représente le pouvoir d’achat de l’or, a baissé durant les périodes de forte inflation intervenue avant 1971 peut a priori sembler étonnant. Pourtant, l’explication est très simple : « Tout au long de cette période, l’or était soit de l’argent, soit étroitement lié à l’argent. En période d’inflation, lorsque les prix augmentent, la valeur de la monnaie diminue. Il est donc tout à fait logique que le pouvoir d’achat de l’or se soit comporté ainsi par le passé. » Or à notre époque, le métal jaune n’étant plus lié directement aux monnaies à cours légal, c’est grosso modo l’inverse qui se produit.

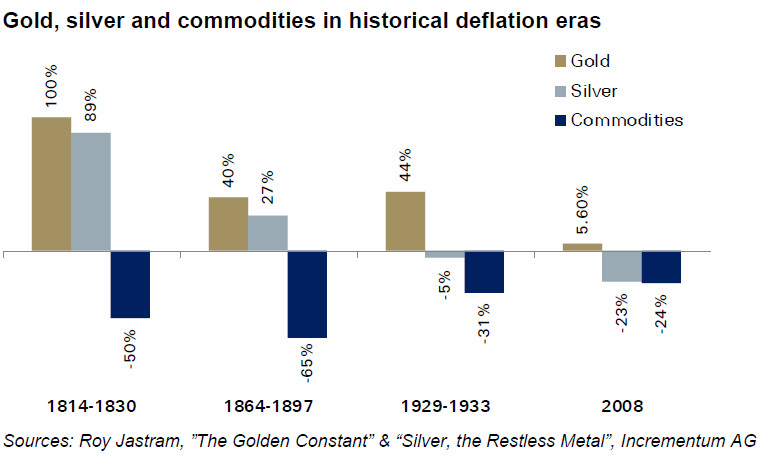

La 3ème et dernière conclusion de Jastram est que « l’or s’est apprécié en richesse opérationnelle (pouvoir d’achat) en période de déflation », résume Leland. C’est le phénomène que vous avons aperçu il y a quelques semaines sur ce graphique d’Incrementum.

Performance de l’or, l’argent et les matières premières durant une sélection de périodes historiques de déflation (1814-2015)

La cause est la même que pour les périodes d’inflation, et l’effet est inverse. L’or étant avant 1971 la monnaie (pour faire court), lorsque les prix à la consommation baissaient, la valeur de la monnaie augmentait et, mécaniquement, le pouvoir d’achat s’appréciait.

Résumons avec ces extraits du livre de Jastram que nous propose Pierre-Cyrille Hautcoeur dans la note de lecture qu’il a faite du livre : « Les conclusions du livre sont résumées comme suit : « L’or est une piètre couverture contre une inflation majeure. L’or s’apprécie en richesse opérationnelle durant les périodes de déflation majeures. L’or est une couverture inefficace contre les hausses annuelles du prix des prix des matières premières. Néanmoins, l’or maintient son pouvoir d’achat sur de longues périodes » (pp. 132 et 175). En d’autres termes : le prix relatif de l’or est instable à court et moyen terme mais relativement stable à très long terme […]. »

The Golden Constant : quels enseignements restent valables à notre époque (selon Jill Leland) ?

Voici dans quels termes Jill Leland motive l’ajout d’une 3ème partie (« Après la libération du prix de l’or, 1971-2007 ») à l’ouvrage de Jastram : « Lors de sa publication en 1977, il était trop tôt pour évaluer si les caractéristiques de couverture à long terme de l’or contre l’inflation persisteraient après la libération du prix de l’or en 1971. La nouvelle édition, à laquelle j’ai eu le privilège d’ajouter deux chapitres […], a pu commencer à le faire. »

Voici le diagnostic que posait Leland en 2009 :

« Il y a […] deux conclusions du livre qui me semblent particulièrement pertinentes aujourd’hui »

« La principale conclusion de Jastram – à savoir que malgré des fluctuations souvent importantes, l’or a conservé son pouvoir d’achat au cours des siècles – s’applique toujours. »

La seconde conclusion de Jastram qui reste valable tient au fait que l’or « a démontré à plusieurs reprises sa capacité à sauvegarder la richesse à travers les crises », écrit Leland.

L’auteur avance 2 facteurs pour expliquer ce phénomène. Tout d’abord, « le besoin humain de sécurité et le désir de posséder quelque chose de beau. Ce sont des besoins humains qui ne changent pas avec le temps [et qui] remontent à des millénaires. » Vient ensuite le fait que « l’or n’étant la dette de personne, il peut être considéré comme l’alternative à la monnaie fiduciaire. »

En revanche, poursuit Leland, « Il est clair que la conclusion applicable à la période antérieure à 1971, selon laquelle le pouvoir d’achat de l’or diminuait presque automatiquement en période d’inflation et augmentait […] presque automatiquement en période de déflation ne s’applique plus dans les circonstances actuelles. » Il me semble inutile de développer cette évidence.

Voilà pour la défense des travaux de Roy Jastram.

Place à l’accusation !

Faut-il prendre The Golden Constant au sérieux ?

Pierre-Cyrille Hautcoeur a un avis assez tranché à ce sujet, lequel risque de ne pas plaire aux admirateurs de Jastram. Voici ce que l’économiste et historien français, président de l’EHESS de 2012 à 2017, écrit dans sa note de lecture publiée dans le volume 100 du Journal of Economics en juin 2010. Attention, ça pique !

« L’analyse est très descriptive et porte essentiellement sur des périodes commentées, de durée variable, au cours desquelles le prix de l’or, l’indice du coût de la vie ou le prix réel de l’or auraient suivi un mouvement apparemment clair.

Il est fait allusion à certaines des diverses interprétations proposées dans l’historiographie, mais elles ne sont jamais sérieusement analysées et discutées, et encore moins testées les unes par rapport aux autres. En fait, l’historiographie est largement ignorée, et pas seulement celle qui existe dans d’autres langues que l’Anglais ou celle, volumineuse et importante, publiée depuis 1977.

La perspective est presque entièrement nationale (Royaume-Uni et États-Unis), se concentrant principalement sur l’avilissement de la monnaie [« debasements » dans le texte : l’action par laquelle l’autorité publique altère la pureté d’une monnaie en métal précieux en y ajoutant un métal vil] et quelques autres politiques publiques, ce qui la rend très étroite dans l’interprétation et les explications envisagées.

Le fait que l’auteur n’a pas de formation en histoire et n’a pas examiné en profondeur la signification de la construction d’indices à très long terme (notamment le fait que l’innovation technique rend la comparabilité des biens et des paniers de consommation presque impossible à long terme) rend une grande partie de sa contribution soit peu originale (lorsque des explications historiques sont données), soit peu significative (pour le macroéconomiste par exemple). »

Hautcoeur rappelle par ailleurs qu’il est indiqué dans l’édition 2009 de The Golden Constant que Jill Leland est un ancien conseiller économique du Conseil mondial de l’or, lequel Conseil est présenté comme suit en page xviii : « Fondé en 1987, le Conseil mondial de l’or est une organisation formée et financée par les principales sociétés minières aurifères du monde dans le but de stimuler et de maximiser la demande et la détention d’or par les consommateurs, les investisseurs, l’industrie et le secteur officiel. »

A ce stade, les critiques que l’on peut émettre à l’égard de The Golden Constant sont déjà assez lourdes. Mais quid de la principale conclusion de Jastram, à savoir le fait que « l’or maintient son pouvoir d’achat sur de longues périodes de temps » ?

C’est justement ce dont je vous parlerai la semaine prochaine.

A lundi !

")

0 commentaires