Dans leur rapport In Gold We Trust 2022, Ronald-Peter Stöferle et Mark J. Valek (S&V) s’attendent à ce que l’ours de la récession rejoigne le loup de l’inflation dans un long épisode stagflationniste. En conséquence, les deux Autrichiens estiment que nous nous dirigeons tout droit vers le retour du contrôle de la courbe des taux, lequel induira un accroissement drastique de la répression financière. D’autres scénarios sont-ils envisageables ? Quelles seraient les conséquences sur le cours de l’or ?

Rapport In Gold We Trust 2022 : récapitulons-nous

Au fil des 9 billets que j’ai dédiés à l’analyse macroéconomique des facteurs fondamentaux du cours de l’or, nous avons vu les grands constats dressés par S&V dans leur rapport IGWT 2022. Voici le propos des deux Autrichiens résumé en une sélection de citations :

- « La politique monétaire est au pied du mur. Les banques centrales sont obligées de faire face, au moins de faire semblant de résister à l’inflation diabolique sans provoquer une récession.

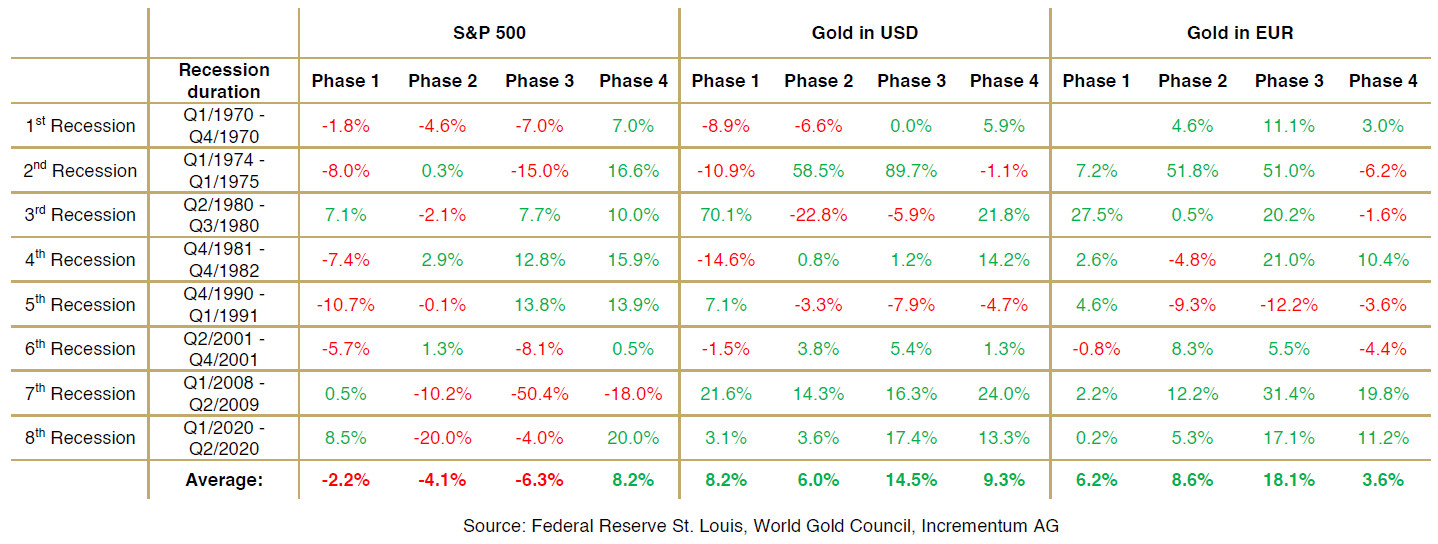

Evolution de cours de l’or et du S&P 500 lors des 4 phases d’une récession (1970-2020)

- Des hausses substantielles des taux d’intérêt sont […] virtuellement exclues, sous peine d’une véritable crise de la dette.

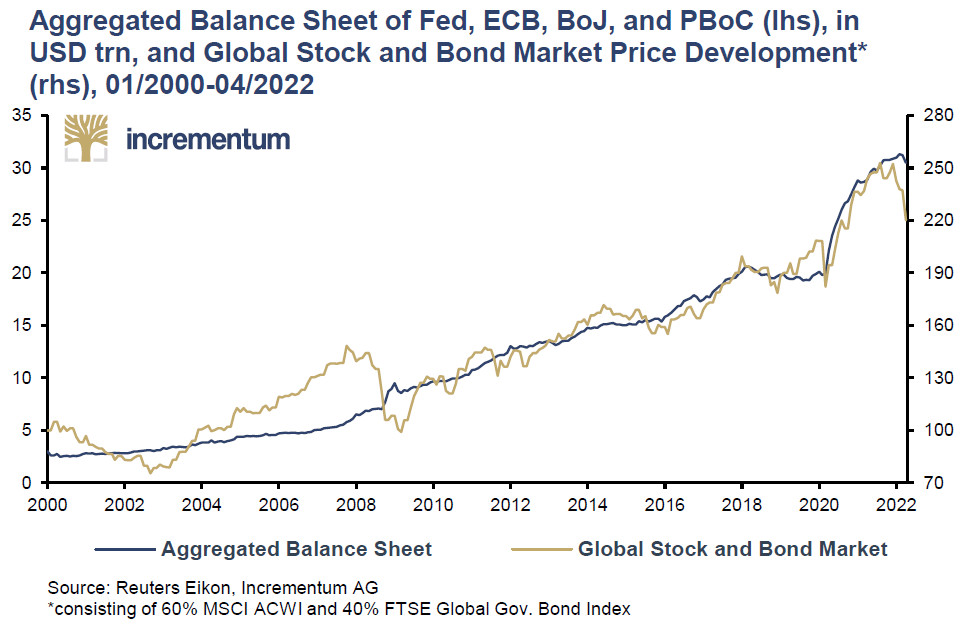

- L’exercice d’équilibre consistant à lutter contre l’inflation sans provoquer de distorsions sur les marchés financiers est voué à l’échec. La véhémence du cycle de resserrement qui a commencé menace de mettre fin à l’Everything Bubble dans un Everything Crash.

Bilan agrégé de la Fed, de la BCE, de la BoJ et de la PBoC (échelle de gauche), en milliers Mds$, et valorisation des marchés boursiers et obligataires mondiaux (échelle de droite), 01/2000-04/2022

- Cette bulle tous azimuts a donné l’impression que la croissance économique pouvait se poursuivre sans relâche, que les déficits et l’expansion monétaire ne posaient pas de problème et que même les confinements mondiaux et les arrêts de production ne pouvaient nuire à l’économie qu’à court terme. […] Nous sommes maintenant au début d’une déception majeure. Alors qu’une petite partie de la population a au moins pu profiter de la hausse de la valeur des actifs en période de désinflation, les consommateurs et les investisseurs ont de plus en plus de mal à vivre en période d’augmentation des taux d’inflation.

- Les banques centrales sont donc confrontées à un dilemme insoluble, un dilemme qu’elles ont elles-mêmes provoqué par leur politique monétaire ultra-laxiste et aggravé pendant des mois par leur déni de la poussée inflationniste.

- La plupart des faucons se révèleront n’être que des colombes déguisées en faucons lorsque les conséquences inévitables du resserrement monétaire se feront jour : récession, hausse des taux, corrections boursières, faillites, chômage.

- À quoi pourrait ressembler un nouveau volte-face monétaire ? Quel nouveau lapin les banquiers centraux pourraient-ils sortir de leur grand chapeau ? Les instruments suivants font toujours partie de la boîte à outils des responsables de la politique monétaire et budgétaire : contrôle de la courbe des taux ; renouvellement de l’assouplissement quantitatif ou QQE ; répression financière ; accroissement des stimuli budgétaires ; MMT ou monnaie hélicoptère ; monnaies numériques de banques centrales ; et, au sein de la zone euro, poursuite de la communautarisation de la dette via l’émission d’euro-obligations supplémentaires. L’utilisation d’un ou plusieurs de ces instruments est une écrite d’avance, la fusion des politiques monétaire et budgétaire se poursuivant inexorablement. Une chose est sûre : les mesures de sauvetage à venir seront de plus en plus importantes, agressives et absconses.

- La grande question est donc la suivante : que se passera-t-il si les banques centrales doivent appuyer sur le bouton pause de la politique monétaire, puis sur le bouton retour en arrière ? De notre point de vue, cela entraînerait la prochaine vague de dévaluation et d’inflation et fragiliserait davantage les monnaies du monde occidental. Dans ce cas, ce n’est rien de moins que la crédibilité des banques centrales qui serait en jeu. Et avec elle, la confiance dans la monnaie fiduciaire elle-même.

- L’or devient de plus en plus important au niveau souverain, les banques centrales en achetant continuellement de grandes quantités. Nous prévoyons un nouveau sommet historique pour la demande mondiale des banques centrales en 2022.

- Le marché haussier des matières premières bat son plein, stimulé par le manque de dépenses d’investissement, la guerre en Ukraine et le contexte d’économie de guerre provoqué par la crise de Covid-19.

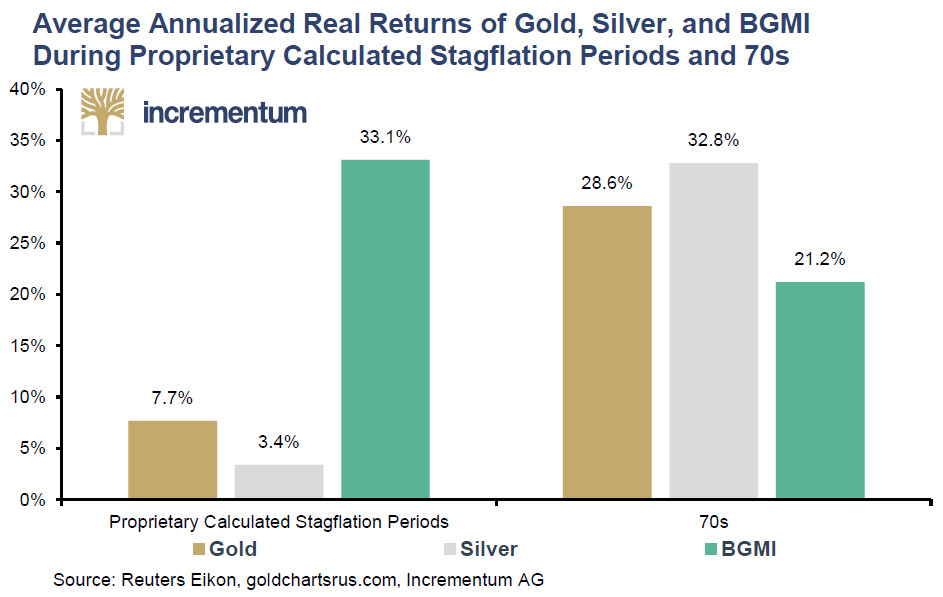

- Dans l’environnement stagflationniste des années 1970, les investisseurs ont pu profiter de leur exposition à l’or. Cela est particulièrement pertinent aujourd’hui, étant donné le glissement de nombreuses économies vers la stagflation 2.0.

Performance réelle moyenne annualisée de l’or, de l’argent et du BGMI pendant les périodes de stagflation calculées selon le modèle propriétaire d’Incrementum (à gauche), et les années 70 (à droite)

- La vague actuelle d’inflation pourrait atteindre son point culminant cette année dans le sillage de la déflation des prix des actifs. Toutefois, un revirement de la politique monétaire pourrait donner naissance à la prochaine vague d’inflation.

- La corrélation positive entre les actions et les obligations signifie qu’il est nécessaire de diversifier son portefeuille de manière fiable. L’or jouera ce rôle. »

Pour toutes ces raisons, il est « difficile » pour S&V « d’imaginer que nous nous situons à la fin d’un marché haussier de l’or ».

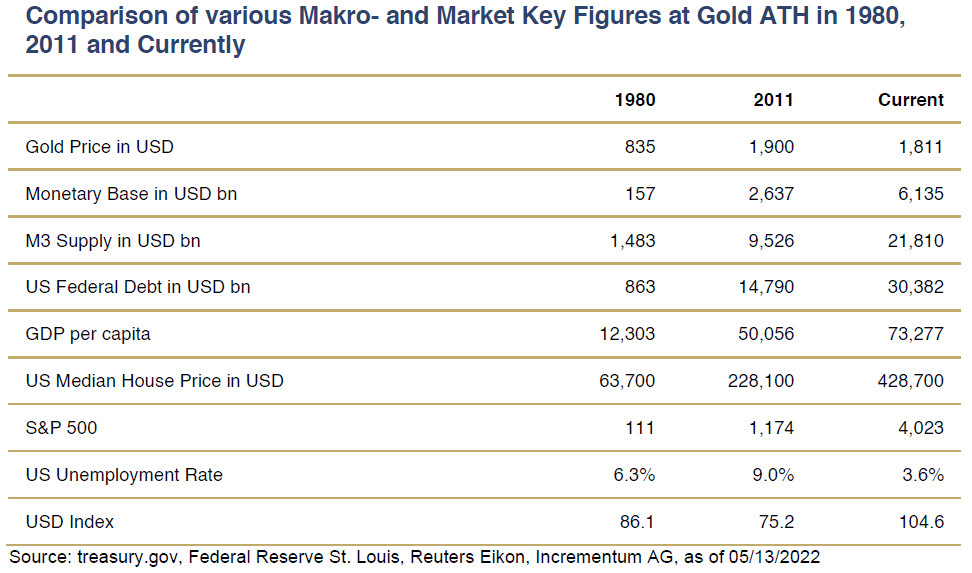

D’ailleurs, si l’on compare les fondamentaux macroéconomiques et financiers des sommets des deux précédents marchés haussiers à la situation actuelle, il apparaît que « l’or a encore beaucoup de marge de progression », écrivent S&V.

Comparaison de différents chiffres macroéconomiques et financiers clés en 1980, 2011 et actuellement

« L’or est-il l’alpha et l’oméga, la solution à tous nos problèmes ? », s’interroge S&V. « Non, certainement pas. Mais l’or présente des caractéristiques uniques au sein d’un portefeuille, et il connaîtra une renaissance en tant que composante clé des portefeuilles dans le nouveau régime d’inflation », ajoutent-ils :

- « Diversification accrue du portefeuille : la corrélation de l’or avec les autres actifs est de 0,1 en moyenne ;

- Couverture efficace contre les risques extrêmes ;

- Investissement très liquide : la liquidité de l’or est nettement supérieure à celle des bunds allemands, des gilts britanniques, des bons du Trésor américains et des actions les plus liquides ;

- Couverture de portefeuille en période de hausse des taux d’inflation ainsi qu’en période de forte déflation, mais pas en période de désinflation ! ;

- Couverture face aux devises : l’or présente une corrélation négative avec les monnaies fiduciaires, notamment le dollar américain. »

« Nous sommes donc fermement convaincus – plus que jamais – que l’or est un composant de portefeuille multidimensionnel doté de propriétés antifragiles qui jouera à plein dans la décennie dorée qui s’est ouverte – et encore plus dans la stagflation 2.0. »

Bien.

Mais à quoi s’attendre en termes d’objectifs de prix ?

Quel objectif pour le cours de l’or à court terme ?

« Depuis le sommet historique de l’or en 2020 [en dollars], une consolidation a eu lieu [après deux années fantastiques], ce qui devrait fournir une base saine pour une nouvelle hausse des cours », estiment S&V.

Cette consolidation pourrait-t-elle être amenée à durer ?

La réponse est oui.

Et pour cause, les marchés actions et obligations pourraient continuer de chuter. Le cas échéant, « Le cours de l’or ne pourrait certainement pas échapper à ce scénario de krach, similaire à celui de 2008, et se réinitialiserait probablement à au moins 1 680 $ environ. »

Rappelons-le, lors des chutes sévères sur les marchés actions, pris de court, les intervenants piochent dans leurs actifs liquides pour couvrir les appels de marge. Pour maintenir leur portefeuille à flot, les investisseurs vendent tout ce qui rencontre une offre. Ainsi, de la liquidité de l’or découle ses propres corrections lors des fortes baisses sur les marchés financiers. C’est le revers de la médaille de sa nature de « potion de vie » (pour reprendre l’expression de Jean-François Faure) régulièrement utilisée par les intervenants lors des corrections sur les marchés actions. On en revient à la liquidité de l’or.

Voici ce que S&V concluent de leur analyse à court terme : « Dans l’ensemble, le cours de l’or navigue dans des eaux très difficiles, non seulement en termes d’analyse technique, mais également en termes de saisonnalité […] La résolution de la formation à long terme d’une tasse avec anse s’avère beaucoup plus difficile et plus longue que prévu. […] À cet égard, les conditions pour la poursuite du marché haussier semblent assombries d’un point de vue technique à court terme, et nous nous attendons à un environnement de marché difficile dans les semaines à venir. »

Notez néanmoins que les remarques d’ordre technique concernent l’analyse technique de l’or en dollars et non en euros. L’or en euros devrait continuer de surperformer l’or en dollars dans la mesure où le taux de change de notre monnaie continue de se dégrader face à la devise américaine.

Quoi qu’il en soit, qu’est-ce qui amènera la situation à se retourner ? Pour S&V, la réponse semble évidente : « Dès que la Fed sera contrainte de s’écarter de son plan, nous nous attendons à ce que le rallye de l’or se poursuive et que de nouveaux sommets historiques soient atteints », écrivent-ils.

Quel objectif pour le cours de l’or d’ici 2030 ?

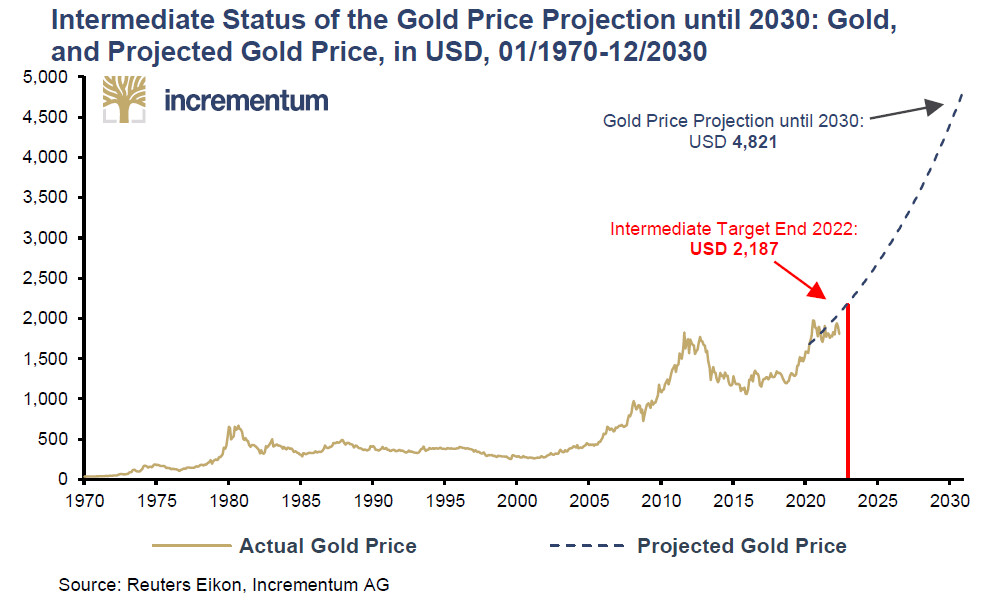

Voici ce qu’écrivent S&V : « Il y a 2 ans […], nous avons présenté nos prévisions pour le cours de l’or d’ici 2030 dans le rapport In Gold We Trust 2020. Le facteur central de cette estimation était le taux de couverture en or de la masse monétaire [américaine]. Dans notre scénario de base de l’époque, nous envisagions un taux de croissance annuel de M2 de 6,3 %. L’objectif de cours qui en résultait était d’environ 4 800 $ [d’ici 2030].

Jusqu’à présent, l’or s’est assez bien aligné sur notre prévision. Pour que l’or reste sur la bonne voie jusqu’à la fin de l’année, il faudrait qu’il atteigne 2 187 $. Compte tenu des développements évoqués cette année, nous sommes convaincus qu’il s’agit d’un objectif réaliste, à condition que la politique monétaire s’éloigne de la voie hawkish annoncée.

De la même manière, nous maintenons notre objectif d’un cours de l’or d’environ 4 800 $ d’ici 2030. »

Situation intermédiaire de notre projection du cours de l’or d’ici 2030 à mai 2022 (dollars, 01/1970-12/2030)

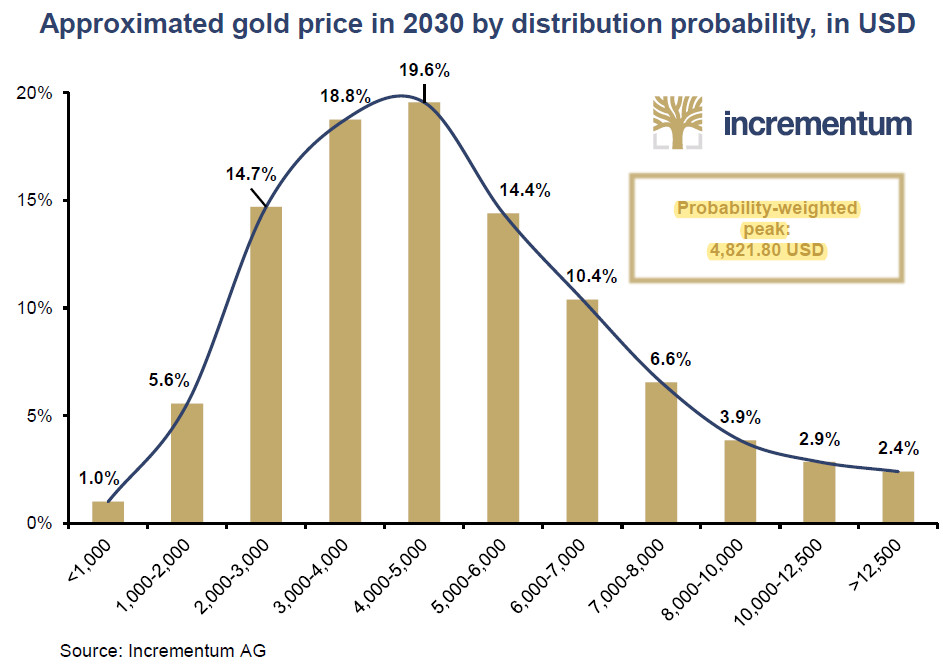

Si vous me suivez régulièrement, peut-être êtes-vous surpris de la seconde partie de cette conclusion. En effet, en mai 2021, S&V avaient insisté sur le fait qu’ils considéraient l’hypothèse d’un cours de l’or autour de 8 900 $ d’ici 2030 comme encore plus probable qu’elle ne l’était en mai 2020. Comme ils l’écrivaient eux-mêmes : « […] nous restons fidèles à nos prévisions à 10 ans. Vue d’aujourd’hui, la probabilité d’un prix de l’or dans la partie supérieure de la fourchette a considérablement augmenté. » [un cours « aux environs de 4800 $ » correspondant au cours de l’or en 2030 le plus probable compte tenu de la distribution des occurrence dans le cadre de leur modèle propriétaire]

Ils nous proposaient par ailleurs une reproduction de ce graphique, introduit dans le rapport IGWT 2020, et au sujet duquel ils faisaient à l’époque remarquer que « la distribution est clairement biaisée vers la droite [, ce qui] signifie que des prix nettement plus élevés sont bien plus probables que des prix plus bas. »

Cours approximatif de l’or en 2030 selon la probabilité de distribution, en $

Ce graphique n’a pas été reproduit dans l’édition 2022 du rapport IGWT.

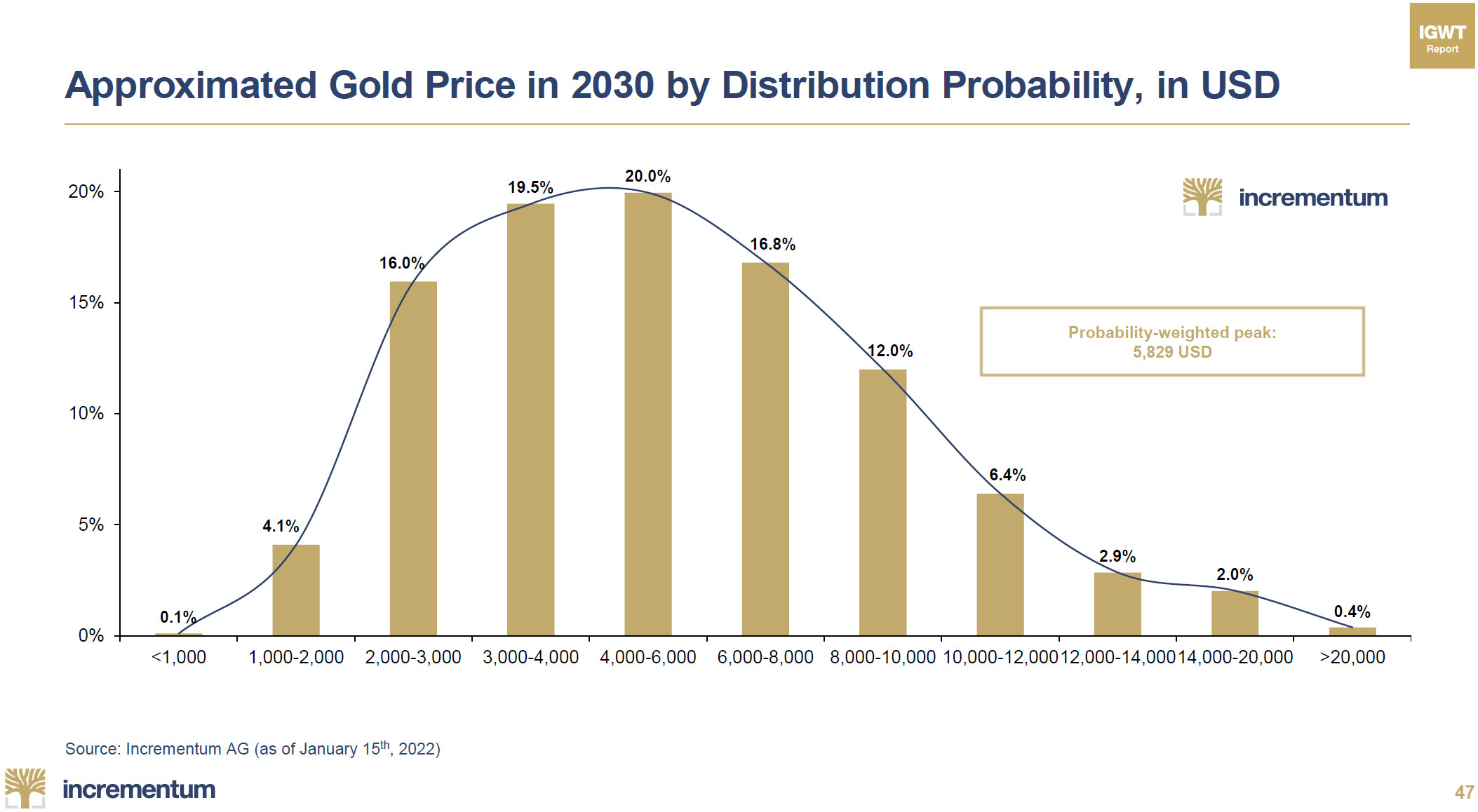

A priori, cela est curieux car comme je l’ai indiqué sur Twitter le 12 février, la publication du 1er Monthly Gold Compass d’Incrementum a été assortie d’une mise à jour de ce graphique vers une forme qui faisait à l’époque apparaître un nouvel objectif de cours de l’or de 5 829 $ en 2030 (soit une augmentation de 20%).

Cours approximatif de l’or en 2030 par probabilité de distribution, en $ (février et mars 2022)

Notez par ailleurs que cette version du graphique assortit d’une probabilité de (6,4 + 2,9 + 2 + 0,4 =) 11,7% la probabilité de voir une once au-dessus des 10 000 $ en 2030, contre seulement (2,9 + 2,4 =) 5,3% sur la version originelle.

Précisons enfin que ce graphique beaucoup plus haussier n’a ensuite été reproduit par Incrementum que dans son Monthly Gold Compass de mars 2022, après quoi il a laissé la place à sa version originelle – en tout cas à juin 2022.

Pourquoi un tel revirement ?

S&V n’évoquent pas la question dans le rapport IGWT 2022. L’explication me semble cependant assez simple. Cela est certainement dû à la diminution du taux de croissance de M2 intervenue depuis 2021, et à la baisse de M2 qui s’en est suivie.

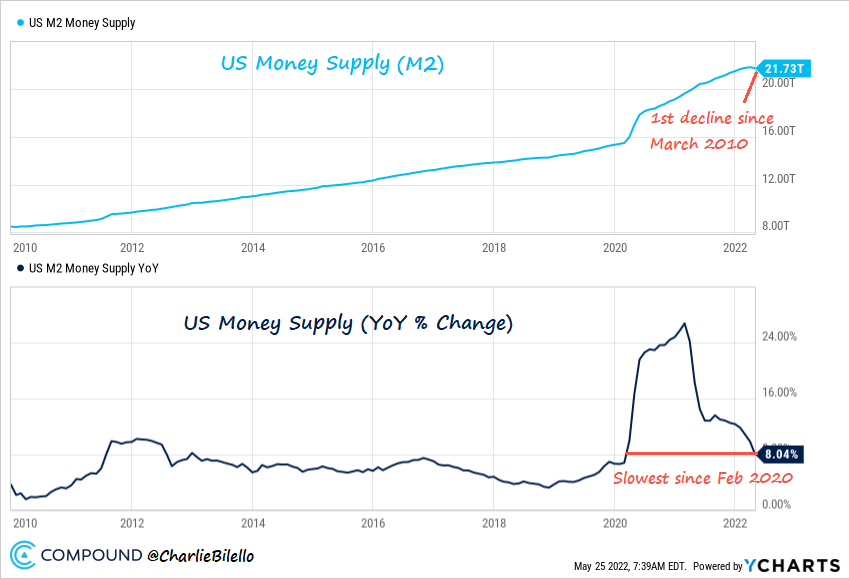

En effet, comme l’explique Charlie Bilello, « Après 144 hausses mensuelles consécutives (12 ans), la masse monétaire américaine a diminué en avril [2022] pour la première fois depuis mars 2010. Le taux de croissance de 8% en glissement annuel est le plus faible depuis février 2020, et devrait continuer à décélérer dans les prochains mois. »

M2 et taux de croissance annuel glissant de M2 aux Etats-Unis (2010 – mai 2022)

J’en conclus qu’il faudra que la Fed ait procédé au revirement de sa politique monétaire annoncé par S&V pour que nos deux Autrichiens republient une version plus haussière de leur modèle dans leur Monthly Gold Compass.

Je surveillerai cela de prêt, et je ne manquerai pas de vous en avertir sur Twitter !

Voilà ce que S&V avaient à nous dire au sujet du cours de l’or dans leur rapport IGWT 2022.

La semaine prochaine, nous passerons à l’argent !

A lundi !

")

0 commentaires