Le secteur minier aurifère offre aux investisseurs un large éventail d’opportunités d’investissement dans des projets à différents stades de développement. Des mastodontes diversifiés aux sociétés d’exploration à microcapacités disposant de fonds limités, comment s’y retrouver dans les méandres du jargon du secteur minier aurifère ?

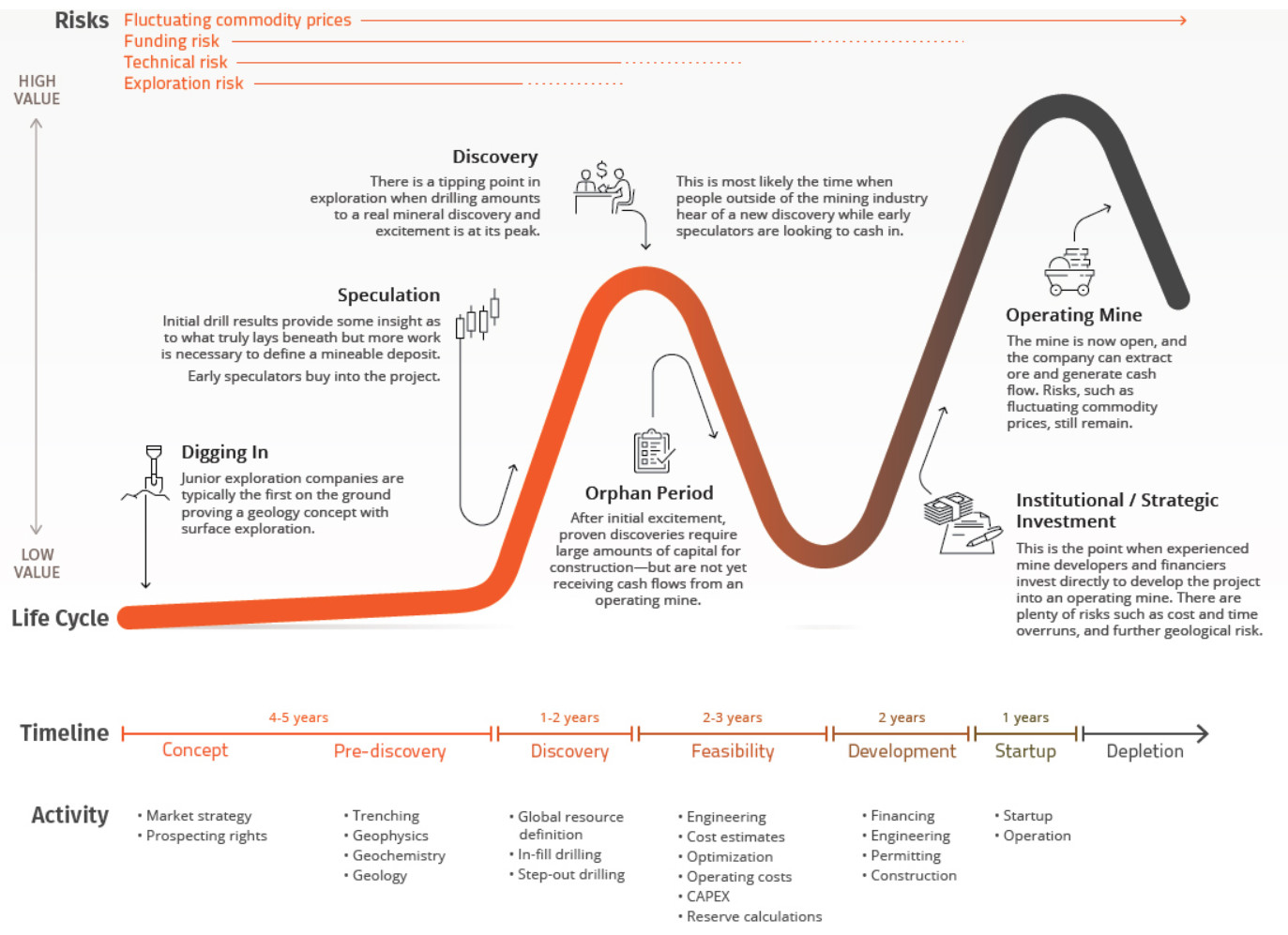

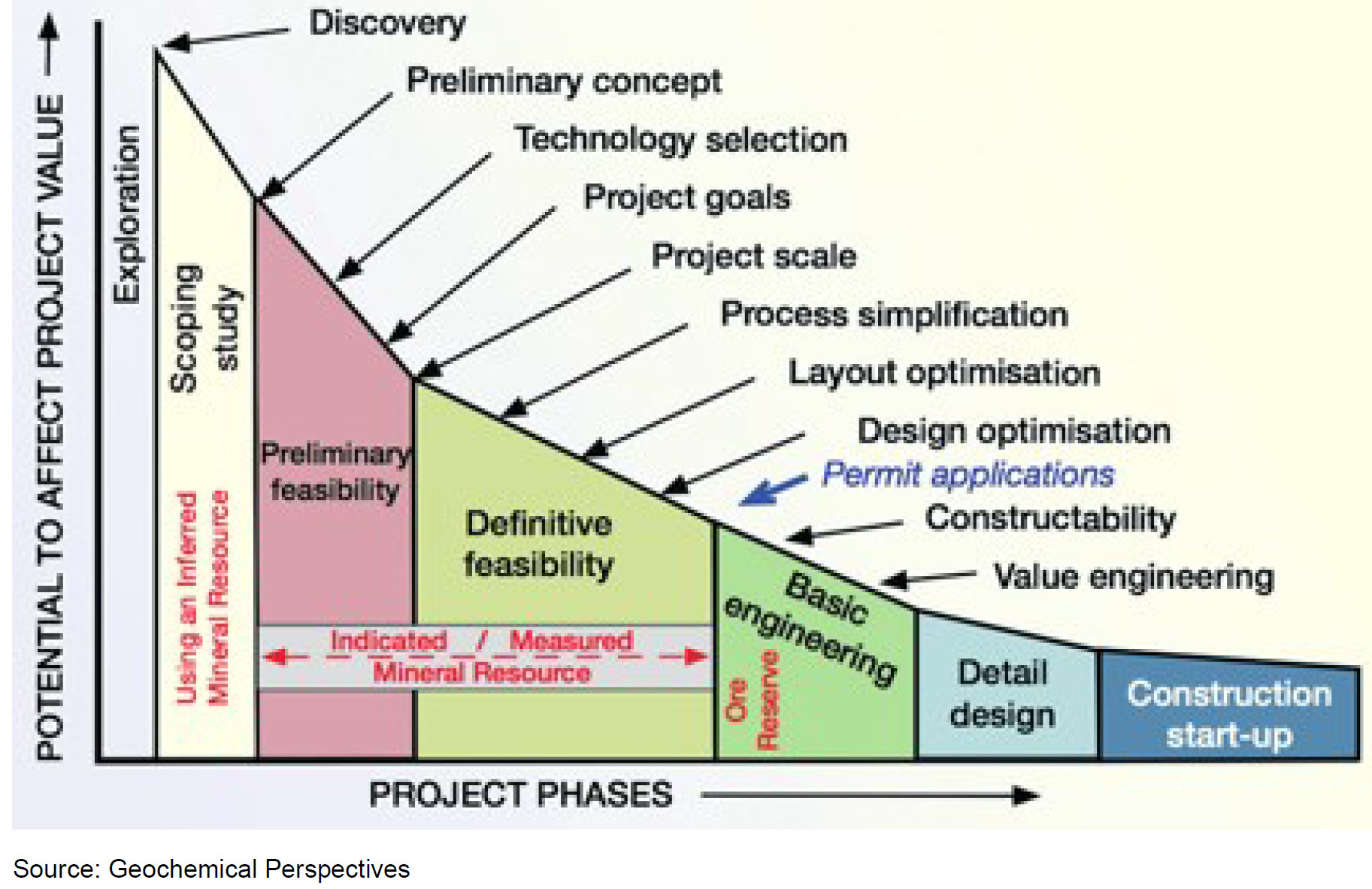

Dans leur rapport In Gold We Trust 2023, Ronald Stöferle et Mark Valek (S&V) nous proposent une synthèse de la célèbre courbe de Lassonde. Celle-ci porte le nom de son auteur, Pierre Lassonde, figure légendaire de l’industrie minière, et décrit parfaitement le cycle de vie d’un projet minier.

Comme le formulent S&V, « s’appuyant sur sa vaste expérience, Lassonde a décrit, pour la première fois, le comportement typique des investisseurs et, par conséquent, la valorisation de marché d’un projet minier à différents stades de développement, dans un ouvrage publié en 1990 et intitulé The Gold Book: The Complete Investment Guide to Precious Metals. »

Alors, de quoi s’agit-il ?

Sociétés minières : les 7 étapes du cycle de vie d’une mine d’or, selon Pierre Lassonde

Lassonde a formalisé le cycle de vie archétypique d’une mine d’or en 7 phases principales distinctes, depuis la découverte d’un gisement à l’épuisement de celui-ci, ainsi que l’évolution de la valorisation de ce genre de projet au fil de ces étapes :

- 1. La phase de conception ;

- 2. La pré-découverte ;

- 3. La découverte ;

- 4. L’étude de faisabilité ;

- 5. La phase de développement ;

- 6. Le démarrage/la production ;

- 7. L’épuisement.

La courbe de Lassonde, ou la valorisation de marché d’un projet minier à différents stades de son développement

Source : Visual Capitalist

À chaque étape, divers risques sont susceptibles de se faire jour, conduisant à la mort du projet d’activité minière, voire à la fin de l’entreprise d’exploitation minière elle-même.

Phase 1 : la phase de conception de l’entreprise minière

La société d’exploitation minière part de zéro et doit remplir deux objectifs :

- Obtenir des droits de prospection ;

- Concevoir un plan d’exploitation.

Pour remplir le premier de ces objectifs, 3 possibilités s’offrent à elle, indiquent S&V :

- Acquérir des droits de prospection auprès d’une autre entreprise ou d’un prospecteur individuel sur un site susceptible de cacher un gisement minéral viable (c’est l’approche la plus courante) ;

- Identifier un site prometteur grâce à l’expertise de géologues, en interne ou en externe, et élaborer une théorie relative à la concentration en minerai du sous-sol de ce site ;

- Acquérir un terrain à proximité d’un gisement connu, ou une mine dont l’exploitation est achevée. Cette phase est la plus risquée. Au départ, on ne sait pas grand-chose de ce qui se trouve réellement sous la surface terrestre…

Une fois cette étape franchie, la société d’exploitation minière peut passer à une exploration plus poussée.

Phase 2 : la pré-découverte des compagnies minières des compagnies minières (françaises, canadiennes, africaines, australiennes, brésiliennes, du Canada…)

À ce stade, on quitte les bureaux pour mettre les pieds sur le terrain de la propriété acquise. Les géologues prélèvent deséchantillons d’eau et de terre (les fameuses carottes de forage) afin d’évaluer les niveaux de concentration en métaux. Ils mènent également des études géophysiques pour détecter des anomalies magnétiques susceptibles d’indiquer une concentration élevée du sol en certains métaux.

Des résultats concluants incitent à poursuivre l’exploration, ce qui conduit ou non à la découverte d’un gisement exploitable.

À l’issue de cette phase, on se situe d’après la courbe de Lassonde à 4 ou 5 ans après le début de la phase de conceptualisation.

Phase 3 : la découverte par le groupe minier

Si la phase de pré-découverte s’avère concluante, s’enclenche alors la phase dite de découverte.

Il s’agit ici de valider la théorie géologique grâce à des forages en profondeur, afin d’obtenir les premiers chiffres définitifs relatifs à la taille du gisement et à la concentration des métaux ciblés.

Le coût de ces travaux de forage peut s’avérer très élevé. Il dépend de plusieurs facteurs, tels que l’isolement et l’accessibilité du site, la profondeur du forage et le type de roche concernée.

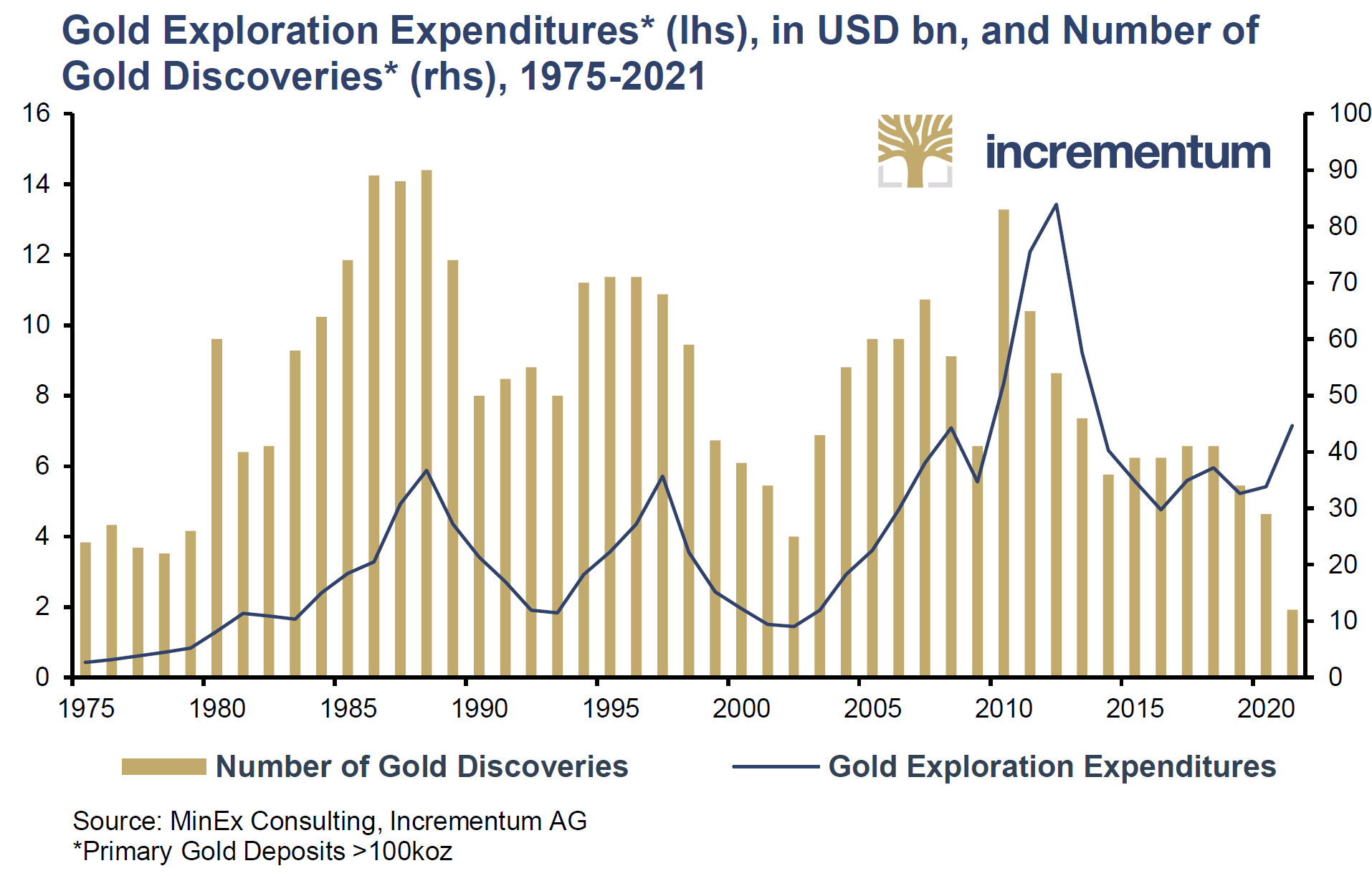

La hausse des coûts d’exploration, qui a débuté en 2003, est concomitante de la baisse du nombre de nouvelles découvertes de gisements d’or, dont le pic a été atteint en 2010, et qui est tombé à son plus bas niveau historique en 2021.

Dépenses d’exploration relatives à l’or (Mds$, échelle de gauche) et nombre de découvertes de gisements d’or (échelle de droite) (1975 – 2021)

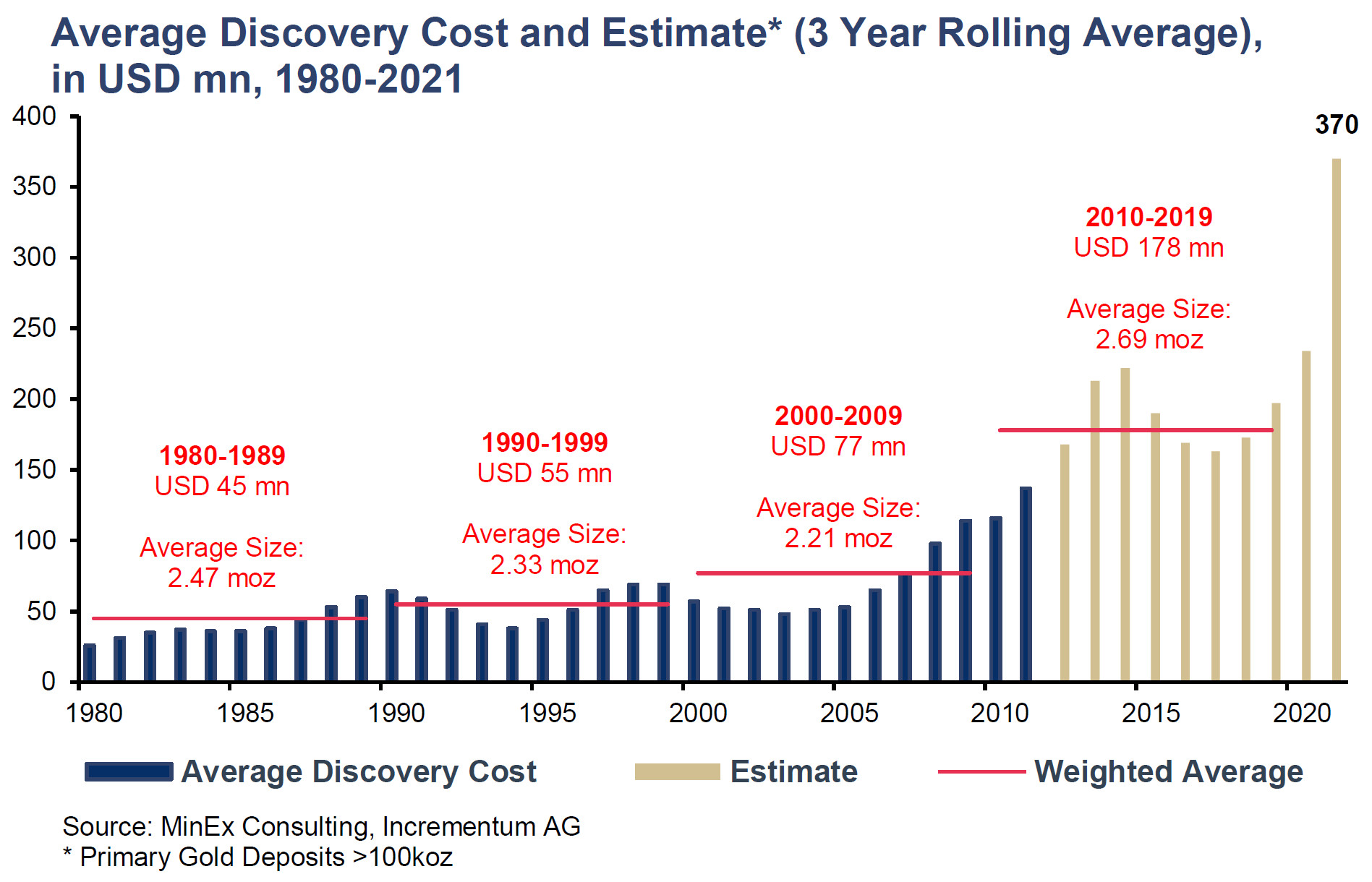

Le graphique ci-dessous illustre lui aussi la spectaculaire tendance à l’augmentation des coûts de découverte des gisements aurifères. Alors que ces coûts se montaient en moyenne à 77 millions $ entre 2000 et 2009, on estime qu’ils sont passés à 178 millions $ entre 2010 et 2019. Comme l’expliquent S&V, « le problème est que la plupart des gisements facilement accessibles ont déjà été découverts. Il reste surtout des gisements situés dans des régions éloignées, ainsi que des gisements enfouis profondément sous la surface du sol. »

Coût moyen de découverte d’un gisement d’or (moyenne mobile sur 3 ans, millions $, 1980 – 2021, estimations à partir de 2012)

Ainsi, comme l’expliquent S&V, « des résultats de forage positifs déclenchent généralement une vague de spéculation sur le marché boursier, entraînant une hausse rapide du cours de l’action de la société […]. Toutefois, si cette situation peut générer des profits substantiels pour les investisseurs existants, les nouveaux investisseurs risquent de subir des pertes importantes. »

Phase 4 : l’étude de faisabilité (ou la « période orpheline »)

Cette nouvelle phase s’étend généralement sur 2 à 3 ans. On retourne dans les bureaux pour mener 3 études économiques :

- L’évaluation économique préliminaire ;

- L’étude de préfaisabilité ;

- L’étude de faisabilité.

Il s’agit en particulier de déterminer la valeur actuelle nette (VAN) et le taux de rendement interne (TRI) du projet afin d’évaluer sa rentabilité à environ 15% près en vue de constituer un dossier de financement. Comme l’indiquent S&V, « le résultat souhaitable est une VAN supérieure aux dépenses d’investissement et un TRI de plus de 20% ».

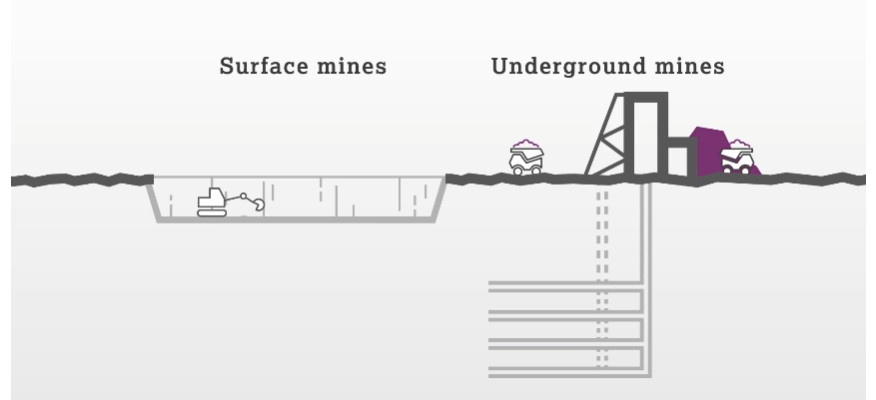

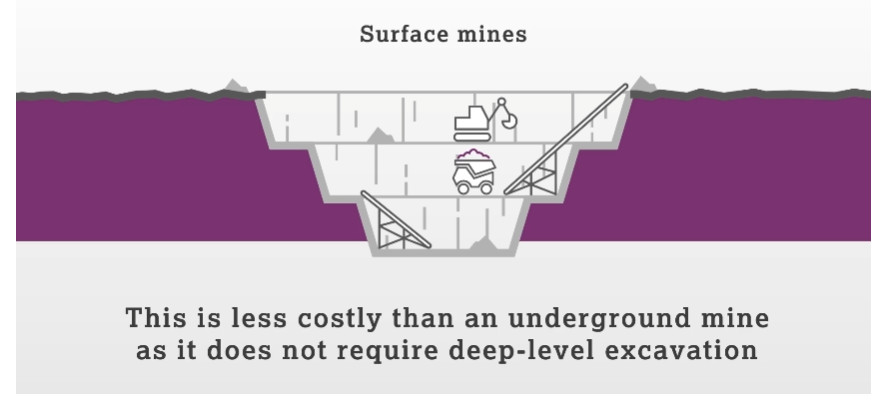

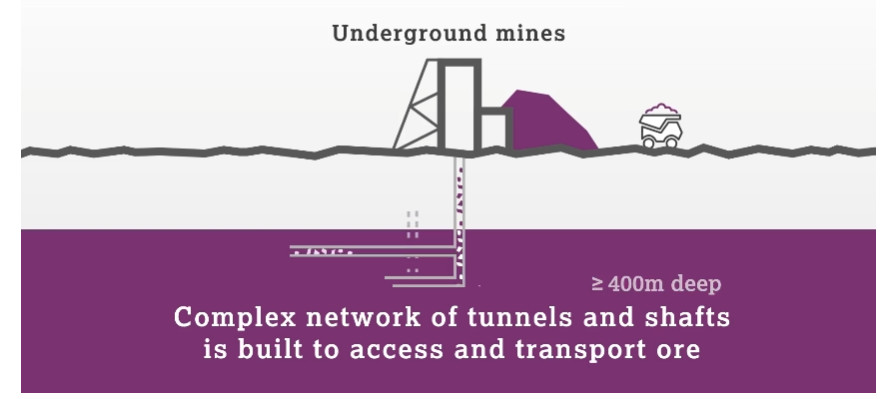

On distingue 2 types de mines : les mines à ciel ouvert et les mines souterraines.

Source : Conseil mondial de l’or

Les mines à ciel ouvert sont beaucoup moins couteuses à réaliser, étant donné qu’elles ne nécessitent pas d’excavation en profondeur.

Source : Conseil mondial de l’or

Au contraire, les mines souterraines sont composées d’un réseau complexe de tunnels et de puits pour accéder au minerai et le transporter.

Source : Conseil mondial de l’or

Au plan boursier, « même en l’absence d’un important financement par actions qui pourrait potentiellement diluer la valeur actionnariale, l’enthousiasme initial autour d’un projet minier tend à s’estomper au fur et à mesure qu’il progresse dans la phase de faisabilité. Les spéculateurs se rendent compte que la période de rendement rapide est terminée (du moins temporairement) et que la construction de la mine, à supposer qu’elle aboutisse, prendra probablement plusieurs années. Par conséquent, ils commencent à encaisser leurs bénéfices et à réorienter leur attention vers une nouvelle autre découverte prometteuse. Ce changement d’attitude des investisseurs se traduit par une baisse du cours de l’action de la société, communément appelée « période orpheline » », détaillent S&V.

Phase 5 : la phase de développement

Si la phase de faisabilité est validée, alors le personnel de la société reste encore quelques temps dans ses bureaux, avant de retourner sur le terrain pour initier la phase de développement du projet minier. Celle-ci se décompose en 3 sous-phases :

- L’obtention des nombreux permis nécessaires à la construction de la mine (un processus qui s’étend en général sur plusieurs années) ;

- Les procédures de financement nécessaires à la construction de la mine ;

- La construction de la mine, laquelle prend généralement entre 1 et 2 ans… sauf imprévu susceptible de retarder drastiquement le lancement de la production.

En parallèle, la société aura dû constituer une équipe opérationnelle en charge de l’exploitation de la mine.

Au plan boursier, le cours de l’action tend à augmenter progressivement au fur et à mesure que la mise en service de la mine se rapproche.

Phase 6 : le démarrage/la production

Une fois la construction de la mine terminée, la production commence. La société d’exploitation traite maintenant le minerai et génère des revenus : un moment rare suite à la découverte d’un gisement !

La montée en puissance du rythme de production est fonction de la complexité minérale du site. Il faut en général compter quelques mois à 1 an pour que la mine atteigne 100% de ses capacités de production.

Au plan boursier, « pendant cette période, le cours de l’action peut être affecté par toute nouvelle négative indiquant des complications potentielles ou la possibilité que les objectifs de production initiaux ne soient pas atteints », soulignent S&V.

Phase 7 : l’épuisement

Les réserves minérales exploitables d’un gisement ne sont pas éternelles.

La société d’exploitation peut prolonger la phase de production par 2 voies :

- En explorant les zones environnantes au site afin de découvrir de nouveaux gisements ;

- En élargissant l’exploitation actuelle.

Quoi qu’il en soit, l’épuisement des réserves de minerai est inéluctable.

Comment évoluent les niveaux de risque et de rentabilité d’un projet d’exploitation minière aurifère au cours du cycle de vie d’une mine ?

De manière tout à fait classique ! Au plus le risque est élevé, au plus l’espérance de rendement est élevée elle aussi.

En pratique, le risque s’atténue au fil des phase du cycle de vie d’une mine, et l’espérance de rendement fait de même.

Niveau de risque de l’activité d’exploitation minière au fil du cycle de vie d’une mine

Comme le relèvent S&V, « le caractère risqué des phases d’exploration est bien documenté, et les recherches du Conseil mondial de l’or montrent que seuls 10% des gisements d’or contiennent suffisamment d’or pour justifier un développement ultérieur, tandis que moins de 0,1% des sites prospectés atteignent finalement la phase de production. »

Quels sont les risques des entreprises qui exploitent les mines ?

Chaque phase de la courbe de Lassonde comporte des risques potentiellement létaux pour le projet, dont en particulier :

- Des risques géologiques, avec des résultats des forages pouvant indiquer que l’exploitation du gisement ne serait pas rentable du fait d’une concentration de métaux trop faible, ou de gisements situés trop profondément. »

- Le risque de déclaration frauduleuse au regard de la richesse du gisement en minerai, en particulier durant la phase de découverte, conduisant au lessivage des investisseurs après que les chiffres réels se soient faits jour. S&V évoquent les affaires Bre-X Minerals (1995) et Supatcha Resources (2010). Dans le premier cas, le géologue en chef est mystérieusement tombé d’un hélicoptère, avant que de nouveaux forages ne fassent apparaître que le gisement en question ne contenait aucune concentration significative en or ;

- Le risque consistant à sauter les études de préfaisabilité et de faisabilité suite à des résultats de forage très encourageants. S&V évoquent le cas de Colossus Mining, qu’un tel choix a conduit à la faillite en 2014.

- Le risque inflationniste pouvant conduire à des dépassements budgétaires.

In fine, « faire passer un projet minier de la découverte à la production peut être un processus long et coûteux, avec de nombreux risques en cours de route. Si les investissements réussis dans le secteur minier peuvent rapporter des bénéfices substantiels, la probabilité de succès est relativement faible, de nombreuses sociétés cessant leurs activités avant même la construction d’une mine », écrivent S&V.

Voilà pourquoi acheter de l’or physique et investir sur un fonds minier aurifère, ce n’est pas du tout la même chose.

")

Très bonne article ravie de le lire.