L’or et l’argent sont sans doute deux des actifs au sujet desquels circulent le plus de légendes urbaines fondées sur des perceptions erronées. On a le droit d’aimer ces deux métaux ; on a également le droit de les détester. Mais ce n’est pas une raison pour raconter n’importe quoi à leur sujet.

Débutons avec une tarte à la crème à laquelle vous n’avez pas pu échapper.

Mythe #1 : « L’or protège de l’inflation »

Voilà typiquement le genre de sujet vis-à-vis duquel il semble y avoir unanimité. Et pourtant, lorsqu’on analyse la question en détails, on ne peut qu’y apporter une réponse de Normand : en fait, ça dépend !

Cela dépend du lieu (donc de la devise dans laquelle on exprime le cours de l’or) mais également de l’époque. Autrement dit, il n’y a pas de vérité universelle et intemporelle à ce sujet.

Dans mon livre, j’ai rappelé qu’ en France, il n’y a aucune relation significative, à court terme ou à long terme, entre le cours de l’or physique et l’indice des prix à la consommation sur la période 1950 à 2009, comme en atteste la thèse de doctorat de Thi Hong Van Hoang.

La réalité est plus complexe. Comme je l’ai expliqué en vidéo :

- L’or tend effectivement à bien protéger les investisseurs contre un niveau d’inflation élevé ou très élevé ;

- Mais le lien qui unit le cours de l’or et l’inflation tient plus à la tendance de cette dernière qu’à son niveau ;

- Enfin, l’or performe d’autant mieux que l’inflation est à la fois en hausse, et élevée.

On est donc loin du poncif selon lequel « l’or protège de l’inflation », n’est-ce pas ?

Mythe #2 : « L’or conserve son pouvoir d’achat sur le très long terme »

Un autre mythe très répandu est sans doute celui selon lequel que l’or conserverait sa valeur sur des durées historiques.

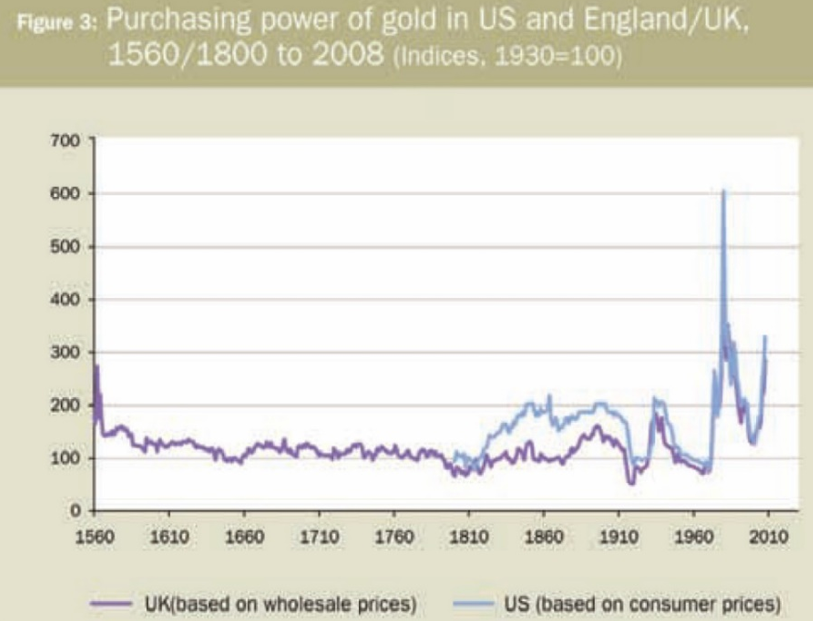

Il s’agit de la 1ère et la principale conclusion de The Golden Constant(« la constante dorée »), le fameux livre du statisticien et professeur de Business retraité de l’Université Berkeley de Californie Roy W. Jastram, publié en 1977. Sur le très (très) long terme, l’or conserverait un certain pouvoir d’achat, une sorte de prix plancher en-dessous duquel il ne saurait descendre et qui, à très (très) long terme, serait lié à l’inflation. Voyez par exemple le cas de l’Angleterre et des Etats-Unis, selon Jastram et l’auteur qui a prolongé son œuvre :

Pouvoir d’achat de l’or aux Etats-Unis et en Angleterre/Royaume-Uni, de 1560/1800 à 2008 (indices, 1930 = 100)

Dans une vidéo publiée à l’été 2020, Jeffrey Christian rappelait qu’en réalité, « Le pouvoir d’achat de l’or n’est ni stable, ni constant » dans le temps, et qu’il n’y a par conséquent pas de « constante dorée » au sens de Jastram.

Ce graphique, qui restitue le cas britannique, a été construit sur la base des statistiques réunies par Jastram dans The Golden Constant, puis mis à jour et modifié par le CPM Group qui a passé ces chiffres en base 2019.

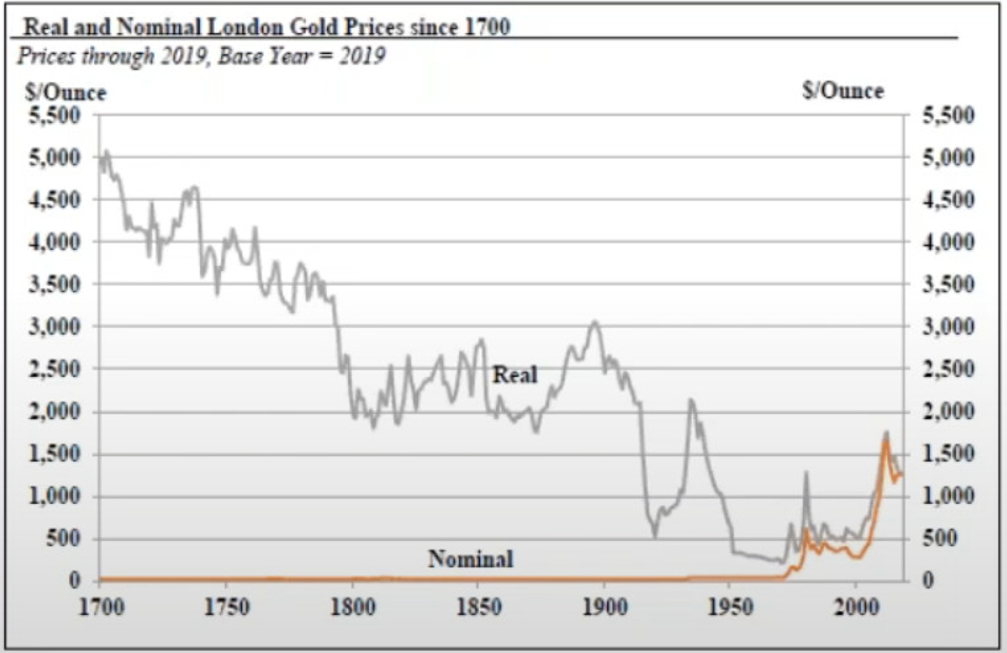

Prix nominal et réel de l’or à Londres entre 1700 et 2019 (base 2019)

Voici ce qu’en dit Christian : « Ce qu’on voit ici, c’est qu’au cours de cette période, le prix de l’or a baissé de façon constante en termes de pouvoir d’achat. Son prix nominal [en orange] est resté ostensiblement le même, mais la quantité de biens et de services qu’une quantité donnée d’or permettait d’acheter [en gris] a diminué. Et si l’on prend pour année de base 2019, alors on voit que le prix de l’or aurait été d’environ 5000 $ l’once en 1700, et qu’il a baissé depuis de manière constante. »

Le constat est à peu près le même lorsque l’on se penche sur le cas américain :

Cours de l’once d’or en monnaie constante, c’est-à-dire ajusté à l’inflation ($, 1720 – décembre 2022)

Si vous vous demandez pourquoi Christian n’aboutit pas aux mêmes conclusions que Jastram, alors que je vous renvoie aux critiques méthodologiques énoncées par Pierre-Cyrille Hautcoeur.

Mythe #3 : « Il existe une cotation officielle du prix de l’or en France »

C’est ce qu’on pourrait penser à la lecture de nombreux médias, y compris le principal quotidien économique et financier de France.

Seulement voilà, depuis que le marché de l’or à la Bourse de Paris a été fermé au mois d’août 2004, il n’y a plus de cotation officielle du cours de l’or en France, et encore moins du Napoléon. Et comme il n’existe plus de marché de l’or officiel en France, il y a désormais autant de « cotations » qu’il y a de négociants, et ces « cotations » ne sont en réalité que des tarifs.

Pour connaître le cours officiel de l’or (sur le marché spot) en euros, on doit donc se reporter à la référence occidentale qu’est le fixing réalisé par la London Bullion Market Association (LBMA). On a donc un cours officiel de l’or qui est fixé deux fois par jour outre-Manche, qui est exprimé en onces troy, qui est libellé en dollars, et qui est ensuite converti en euros.

Mythe #4 : « Il faut suivre l’évolution de la valeur de l’once d’or en dollars plutôt qu’en euros »

Pour ceux qui me connaissent, vous savez que c’est ma marotte. De mon point de vue, il faut suivre le cours de l’or dans la devise du pays dans lequel on vit, au sens où l’on y perçoit la majorité de ses revenus et l’on y fait l’essentiel de ses dépenses – c’est une évidence !

Quand vous allez faire vos courses à Intermarché, vous ne réfléchissez pas en dollars. Alors pourquoi cela serait-il le cas lorsqu’il s’agit d’acheter (ou de vendre) de l’or ? En tant qu’épargnants et contribuables français, il nous faut donc suivre le cours de l’or en euros.

Si certaines objections surgissent dans votre esprit, alors je vous invite à consulter cet article et cette vidéo dans lesquels il n’est pas impossible que vous trouviez une réponse.

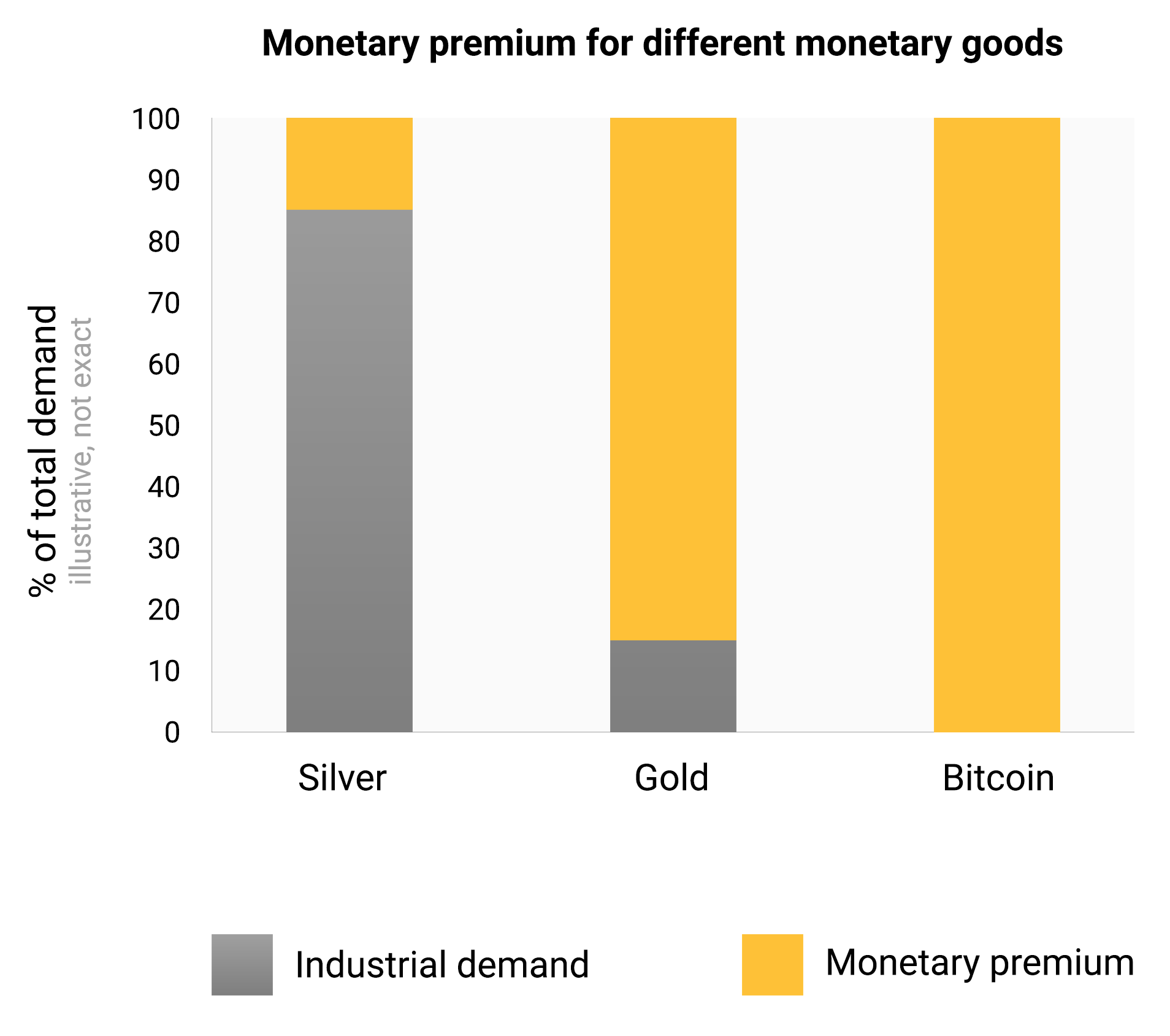

Mythe #5 : « Les marchés de l’or et de l’argent sont en déficit, donc les cours vont exploser à la hausse »

C’est ce qu’on peut lire à tort et à travers lorsque certains analystes ou lobbies anticipent une demande bien plus importante que l’offre, ce qui déboucherait – selon eux – sur une augmentation des cours.

Certains voient même un paradoxe dans le fait que la demande de métal dépasse largement la production minière et le recyclage, mais que le cours chute.

Seulement voilà, l’or comme l’argent sont des métaux qui ont une large composante monétaire, et qui sont en partie conservés à cet effet sous diverses formes (pièces, lingots, etc.). Il s’ensuit que tout l’or et l’argent du monde constitue une offre potentielle.Il suffit simplement d’y mettre le prix.

Prime monétaire de différents biens monétaires

Il ne peut donc pas y avoir de déficit d’offre sur les marchés de l’or et de l’argent, du fait de la demande de réservation pour ces deux métaux. L’approche conventionnelle de l’offre et la demande qui trouverait par exemple à s’appliquer à l’égard du cuivre est inopérante relativement aux marchés de l’or et de l’argent.

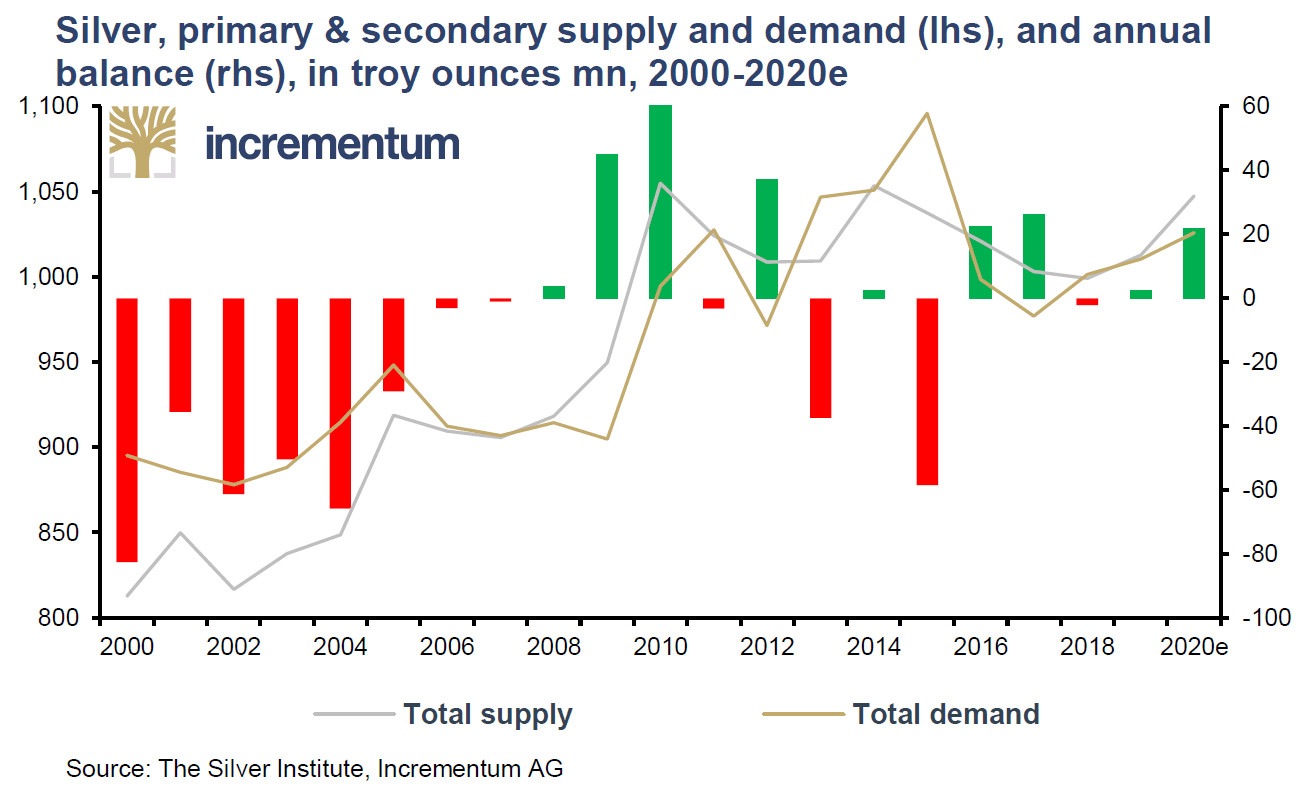

Comme je l’ai expliqué dans cette vidéo au sujet de l’argent, il n’y a donc aucune raison pour qu’une demande globale de métal qui augmenterait sous l’effet de la hausse de la demande de pièces et de lingots, et qui créerait ainsi des tensions au niveau de l’offre, soit automatiquement synonyme d’un cours de l’argent en hausse. Et inversement : on a connu des années où le marché était très « excédentaire » (avec tous les guillemets du monde), comme par exemple 2009 et 2010, et durant lesquelles le cours de l’argent a pourtant explosé à la hausse.

Offre et demande totale d’argent (échelle de gauche), et équilibre annuel du marché de l’argent (échelle de droite) en millions d’onces troy, de 2000 à 2020 (estimation)

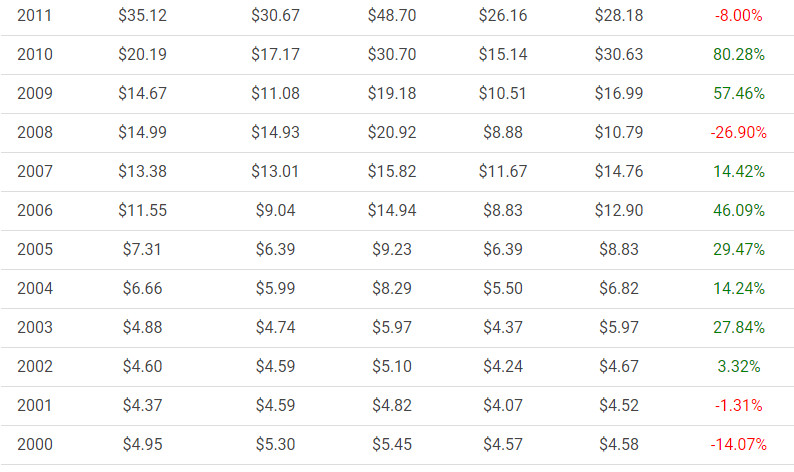

Performances annuelles de l’argent libellé en $ (2000 – 2020)

Sans parler du fait que le marché de l’argent (en particulier) est très largement dominé par l’argent papier : « nous vivons toujours à une époque de financiarisation aberrante, où c’est la spéculation à effet de levier sur du métal non-alloué qui détermine le cours », pour reprendre la formule de S&V.

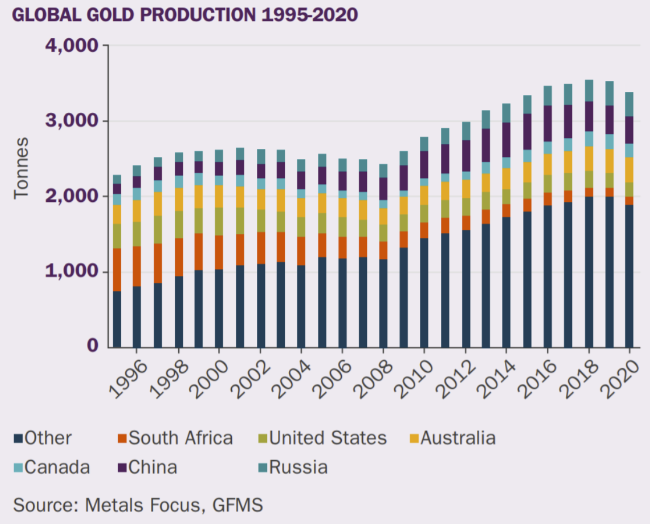

Mythe #6 : « Le pic de production d’or va faire exploser le cours de l’or »

Il s’agit d’un mythe connexe au précédent.

Le raisonnement est le suivant : la quantité disponible d’or sur terre étant finie, le cours de l’or serait voué à augmenter au fur et à mesure qu’il se fera plus rare sous terre.

Même s’il devait s’avérer que le pic de production d’or a bien été atteint en 2018 comme l’avait annoncé (quoi qu’avec 1 an d’avance) la légende canadienne de l’industrie minière Pierre Lassonde, la conséquence n’en serait pas une explosion du cours de l’or.

Production mondiale d’or (1995 – 2020)

Comme l’ont expliqué S&V dans leur rapport In Gold We Trust 2018 : « Le « pic de l’or » est une perspective réaliste en raison d’une pénurie de dépenses d’exploration, mais elle affectera principalement les activités de fusion-acquisition au sein du secteur plutôt que le prix de l’or. » En effet, « le ratio stock/flux extrêmement élevé du métal garantit que les baisses de production soient compensées par le vaste stock de lingots. »

En d’autres termes, la demande de réservation se transformera progressivement en offre, ce qui ralentira la hausse des cours.

Clôturons ce panorama avec ce qui est sans doute mon mythe préféré.

Mythe #7 : « Contre toute attente, le cours du gold baisse malgré la chute des actions »

C’est que l’on pouvait lire en substance sur le site des Echos le 18 mars 2020, alors que les bourses mondiales étaient en pleine déconfiture.

Seulement voilà, pour ceux qui s’intéressent de près à l’or, cette réaction du métal n’avait rien d’une surprise ; elle était même attendue.

Il est en effet de notoriété publique que lors des chutes sévères sur les marchés actions, pris de court, les intervenants piochent dans leurs actifs liquides pour couvrir les appels de marge. Pour maintenir leur portefeuille à flot, les investisseurs vendent tout ce qui rencontre une offre. Ainsi, de la liquidité de l’or découlent ses propres corrections lors des fortes baisses sur les marchés financiers. C’est le revers de la médaille de sa nature de « potion de vie » (pour reprendre l’expression de Jean-François Faure) régulièrement utilisée par les intervenants lors des corrections sur les marchés actions.

Mais nombre de commentateurs ne comprennent pas que ce n’est pas malgré la baisse des actions que le cours de l’or baisse, mais qu’il baisse justement à cause de la baisse des actions, et qu’il remplit ainsi parfaitement sa fonction de réserve de valeur.

Voilà pour aujourd’hui.

Si vous avez d’autres mythes en tête, n’hésitez pas à m’en faire part en commentaires !

A lundi !

")

0 commentaires