La 17ème édition du rapport In Gold We Trust a été publiée le 24 mai. Ronald-Peter Stöferle et Mark J. Valek y ont procédé à une analyse approfondie de l’évolution du marché de l’argent. Leur constat tient en un mot : pénurie !

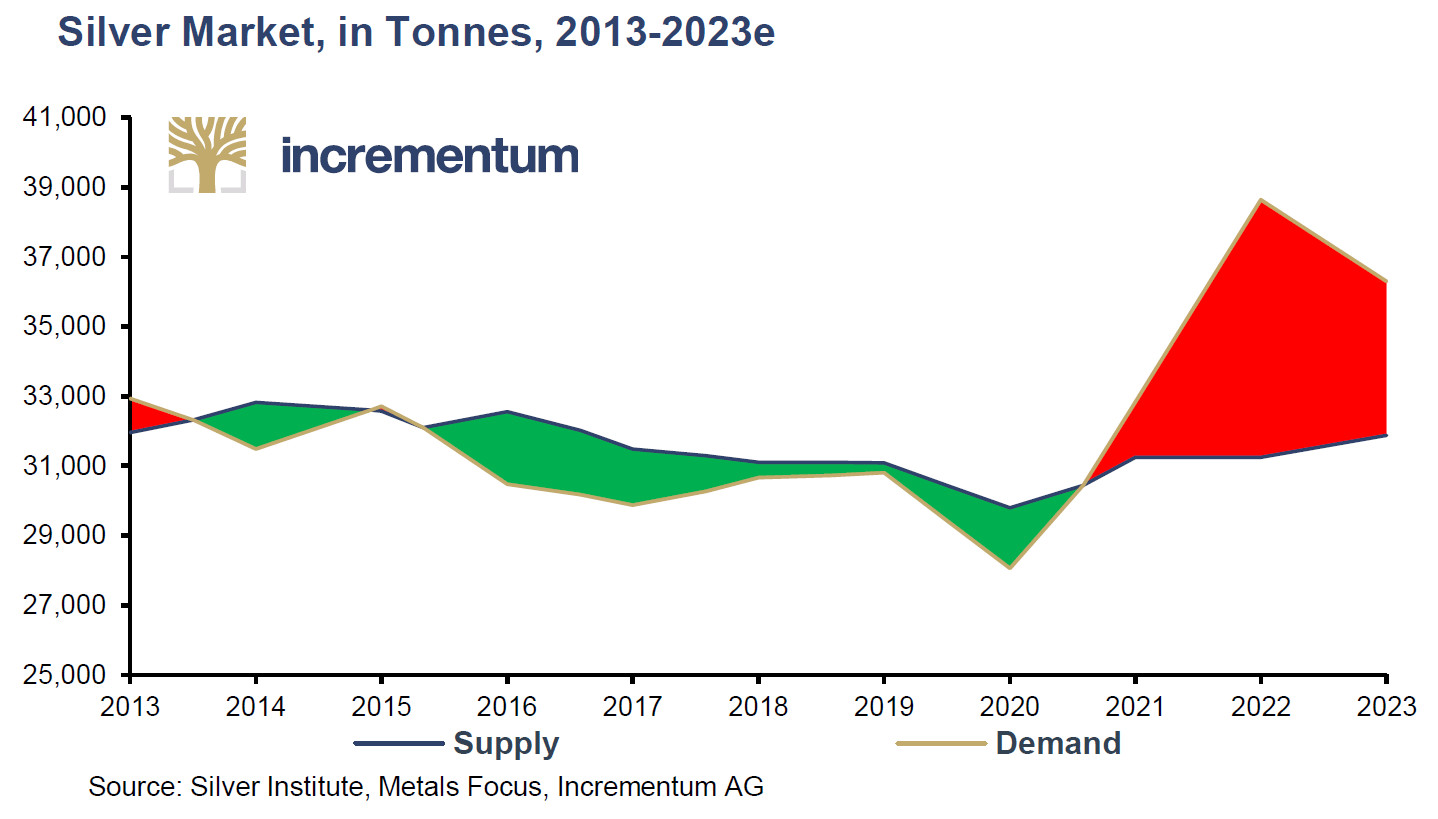

Le marché de l’argent est plus déficitaire que jamais ! Juste un symbole… ou pas ?

Stöferle et Valek (S&V) fondent leur approche sur la base de la dernière édition du World Silver Survey du Silver Institute, laquelle a fait grand bruit.

En 2022, le déficit d’offre, c’est-à-dire la différence entre l’offre totale et la demande totale, s’est monté à 237,7 millions d’onces, soit 24 % de l’offre totale.

Balance du marché de l’argent (tonnes, 2013 – estimation pour 2023)

Faut-il s’attendre à ce que ce déséquilibre perdure ?

Oui, répondent S&V !

Commençons par nous pencher sur les tendances de la demande d’argent.

Comment la demande de métal blanc a-t-elle évolué en 2022 ?

Voici les points clés que S&V retirent de la publication du Silver Institute :

- « La demande totale d’argent en 2022 a connu un bond notable de 18% à 1242 millions d’onces, un plus haut depuis 2010, tous les secteurs relatifs à la fabrication ayant connu une croissance record (à l’exception de la photographie et des alliages de brasage).

- […] la fabrication de bijoux en argent a grimpé de 29% pour atteindre un record de 234,1 millions d’onces, stimulée par la demande post-pandémique de l’Inde […].

- La demande en provenance du secteur de l’argenterie a connu une croissance stupéfiante de 80 % pour atteindre 73,5 millions d’onces, presque entièrement tirée par l’Inde, où la demande a fait un bond de plus de 100 % l’année dernière grâce au retour de l’emploi et des revenus à leurs niveaux d’avant la pandémie.

- La demande d’investissement en argent physique a augmenté pour la 5ème année consécutive pour atteindre un nouveau record de 332,9 millions d’onces, l’Inde étant le pays le plus performant en 2022 (+188 % en glissement annuel), bénéficiant de la baisse des cours et de la recherche de bonnes affaires. […]

- La demande du secteur industriel a atteint un niveau élevé de 556,5 millions d’onces, grâce aux usages relatifs à l’économie verte, en particulier la croissance notable du photovoltaïque, ainsi que l’électrification du segment automobile, l’investissement dans la production et la distribution d’électricité, et la croissance de l’industrie de la construction. »

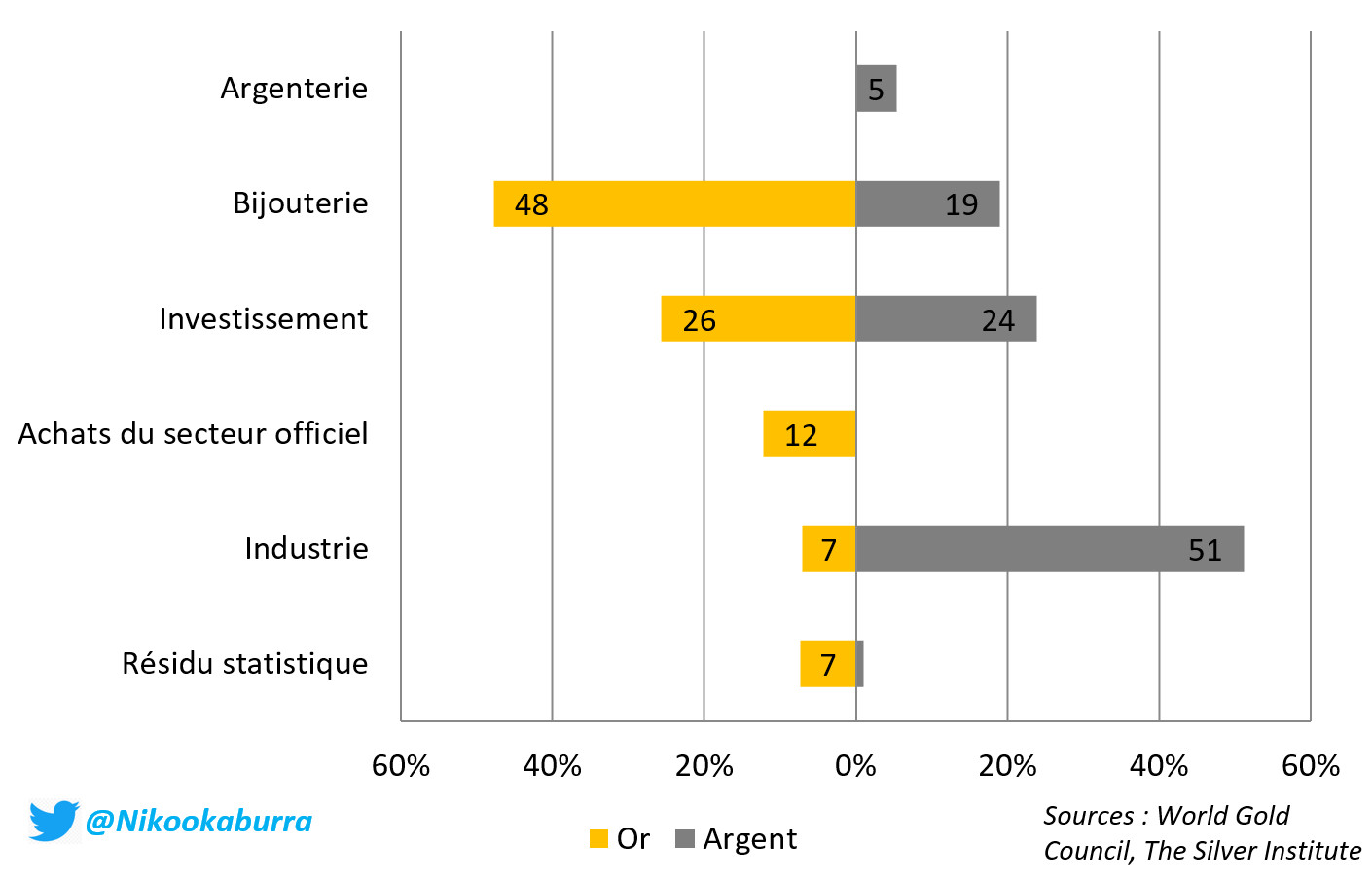

L’argent étant utilisé à environ 50% à des fins industrielles, ce dernier secteur mérite un focus.

Demande industrielle : la transition énergétique est favorable à la demande d’argent métallique

Le moins que l’on puisse dire, c’est que la demande d’argent en provenance du secteur industriel ne semble pas prête de s’essouffler.

Le cours/prix/valeur de l’argent est dominé par sa composante matière première

L’argent est un métal « ambidextre », rappellent S&V. Son cours est impacté par sa composante monétaire mais également par sa composante matière première. La seconde est bien plus importante que dans le cas de l’or qui a essentiellement des usages monétaires ou proto-monétaires.

Structures moyennes des demandes d’or et d’argent (%, 2013-2022)

Au contraire, l’argent est la « deuxième matière première la plus utilisée au monde, derrière le pétrole », rappellent S&V.

Il s’ensuit que la demande d’argent est bien plus sensible à l’évolution du volet industriel des politiques gouvernementales que cela n’est le cas de la demande de métal jaune.

Or de ce point de vue, l’ère du temps pourrait difficilement être plus favorable à l’argent ! Les États-Unis, l’Union européenne et l’Australie ont en effet mis en place des législations visant à accélérer la transition énergétique à grands coups de milliards de dollars et d’euros.

Au rang des secteurs croulant sous les crédits d’impôts et autres subventions, S&V en listent 2 qui sont particulièrement demandeurs en argent-métal :

- Les panneaux photovoltaïques (PV) ;

- Les véhicules électriques.

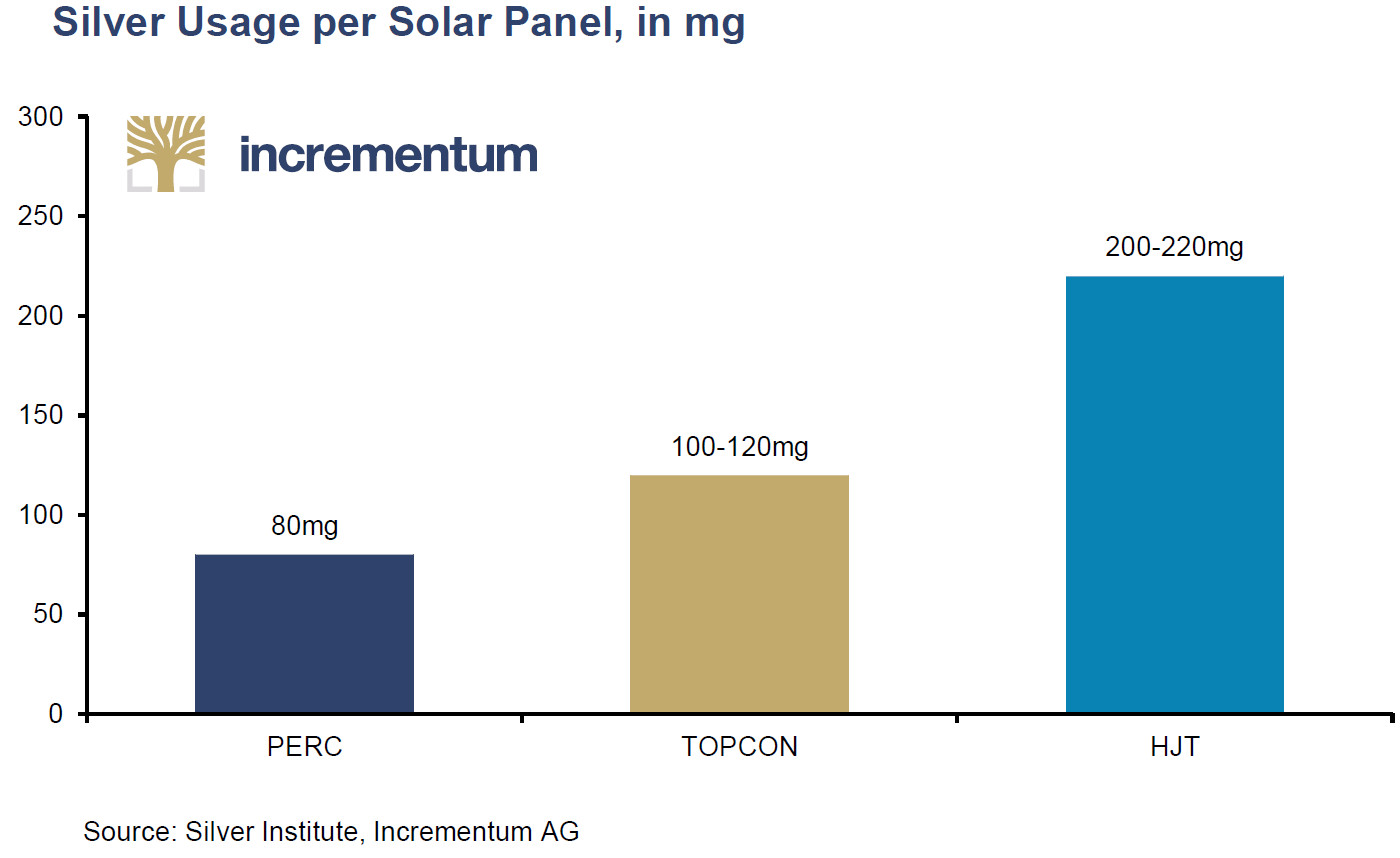

Comment évolue la demande d’argent dans le secteur photovoltaïque ?

S&V font deux remarques au sujet de ce secteur.

Tout d’abord, « pour rester en phase avec les objectifs de net zero [émission de carbone] en 2050, la production d’électricité solaire photovoltaïque devra augmenter de 25 % par an en moyenne jusqu’en 2030, ce qui signifie que la quantité d’argent nécessaire à la production d’électricité solaire photovoltaïque en 2030 devra probablement être plus de 7 fois supérieure à la quantité utilisée en 2021. »

Ensuite, alors que l’industrie PV tendait jusqu’à présent à utiliser de moins en moins d’argent, les nouvelles technologies PV (TOPCON et HJT, dont on estime qu’elle représenteront 50% du parc PV d’ici 2025) sont plus demandeuses d’argent que les technologies plus anciennes. Ainsi, « la quantité d’argent par panneau augmente progressivement à mesure que nous progressons dans la décennie, ce qui devrait offrir un soutien solide à la demande industrielle d’argent », concluent S&V.

Charge d’argent par type de panneau solaire (milligrammes)

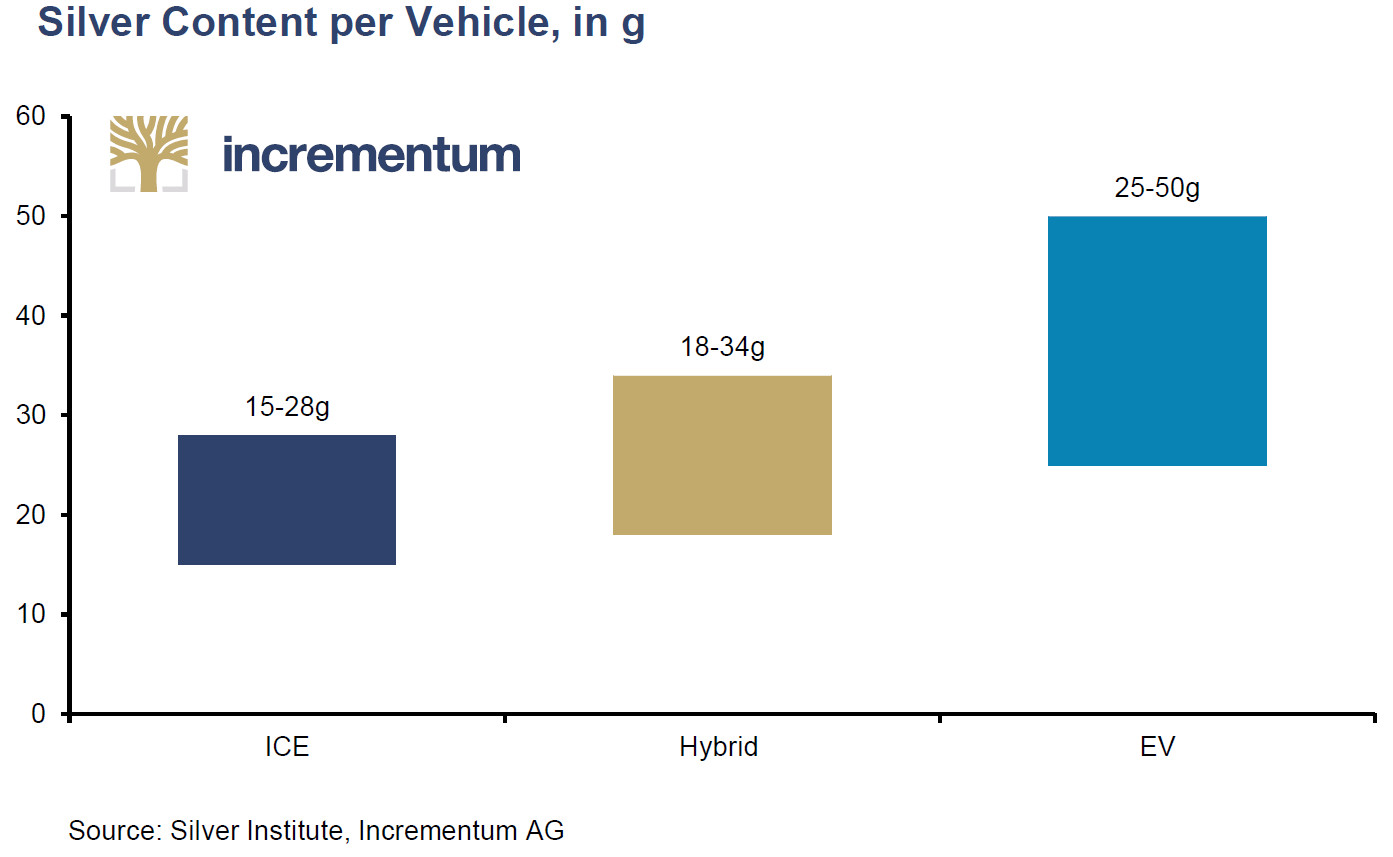

Comment évolue la demande d’argent dans le secteur automobile ?

Même topo au sujet de la transition du moteur à combustion vers les véhicules électriques. Les véhicules dotés d’un moteur à combustion interne utilisent une quantité d’argent supérieure aux véhicules hybrides, lesquels exigent une moindre quantité d’argent que les véhicules électriques.

Charge d’argent par type de véhicules (grammes)

(Légende : ICE = internal combustion engine, c’est-à-dire moteur à combustion interne ; EV = véhicules électriques)

Pour vous donner une idée, un véhicule électrique contient en moyenne 40 grammes d’argent (et une Tesla, 56 grammes d’argent et… 100 kilos de cuivre).

Hautement subventionnées, les ventes de véhicules électriques sont passées d’1 million en 2017 à 10 millions en 2022 !

Notez que s’il y a bien un pays qui se lèche les babouines au vu de la transition énergétique opérée par les pays occidentaux, c’est la Chine : l’Empire du Milieu produit 80% des panneaux solaires et 60% des voitures électriques.

Dans quelle mesure la transition énergétique joue-t-elle en faveur de la demande d’argent ?

La demande en provenance du secteur automobile ne joue qu’à la marge : elle est à l’origine d’environ 1% de la demande totale d’argent.

Le secteur PV pèse plus lourd dans l’équation et, comme l’indiquent S&V, « il est important de souligner que c’est la demande solaire qui définit la demande industrielle en argent aujourd’hui, et que c’est l’énergie solaire qui la définira encore plus à l’avenir. »

In fine, « nous estimons que l’innovation dans le domaine de l’énergie solaire PV joue en faveur d’un prix plancher inébranlable pour l’argent car les avancées technologiques telles que TOPCON et HJT, ainsi que l’adoption croissante des VE, ouvrent la voie à une augmentation continue de la consommation industrielle d’argent », écrivent les deux Autrichiens.

Quid de l’offre ?

C’est là que la situation se complique, avec un problème majeur que connaissent bien les fidèles lecteurs de ces colonnes…

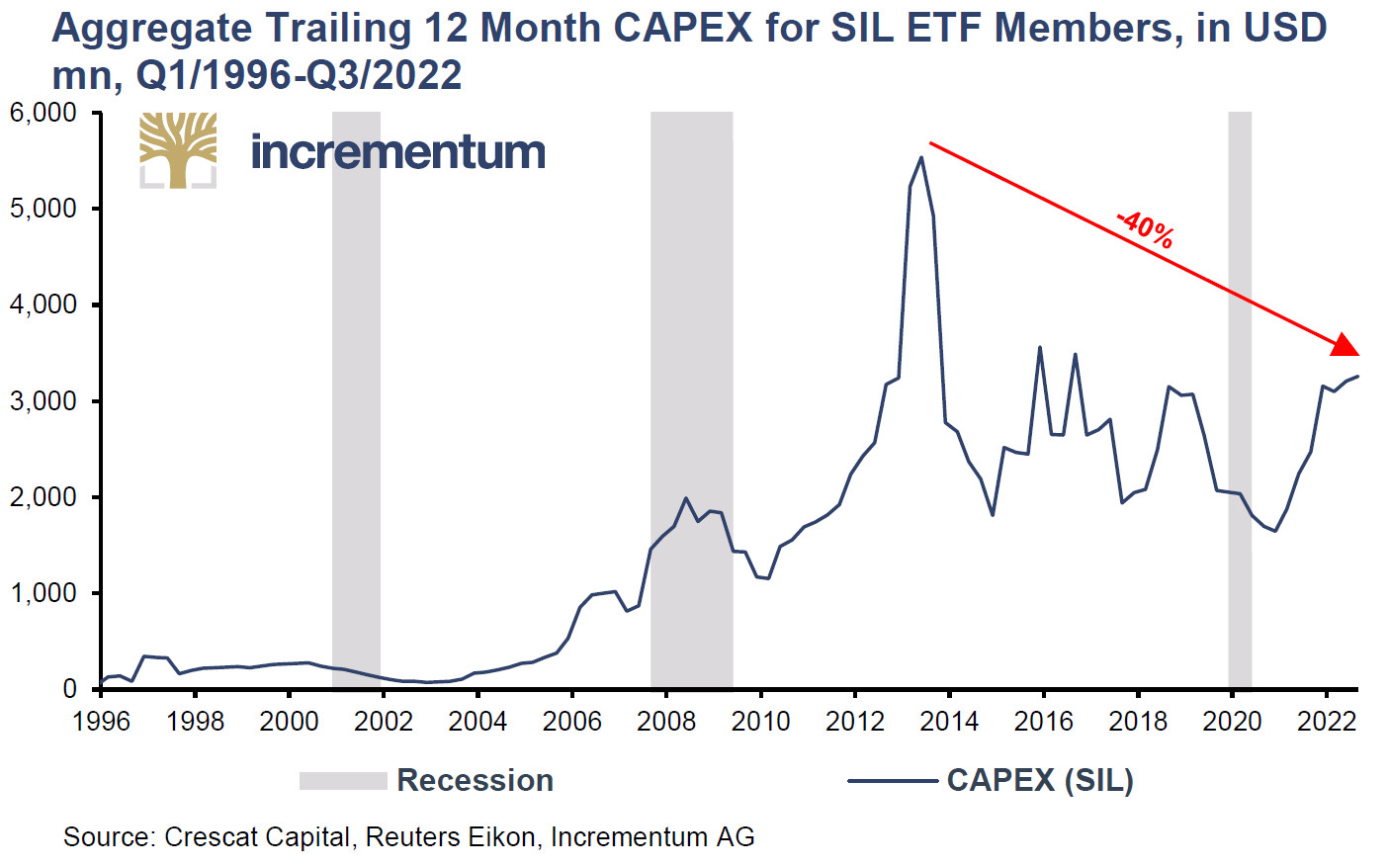

Dépenses d’investissement (CAPEX) en baisse = production de minerai en baisse

Voici ce qu’expliquent S&V : « comme pour la majorité des matières premières au cours de la dernière décennie, le manque de dépenses d’investissement [capital expenditures, CAPEX] est le coupable de l’inadéquation entre l’offre et la demande dans laquelle se trouve aujourd’hui le marché de l’argent. En 2013, les dépenses d’investissement des membres de l’ETF SIL ont culminé à 5 540 millions $, pour tomber à 1 648 millions $ en 2020 alors que le cours de l’argent plongeait à son niveau le plus bas de la décennie, à 16,55 $ en mars 2020, n’incitant pas les investisseurs à investir dans la production de nouvelles mines », relèvent S&V.

Dépenses d’investissements sur 12 mois glissants des membres de l’ETF SIL (millions $, T1/1996-T3/2022)

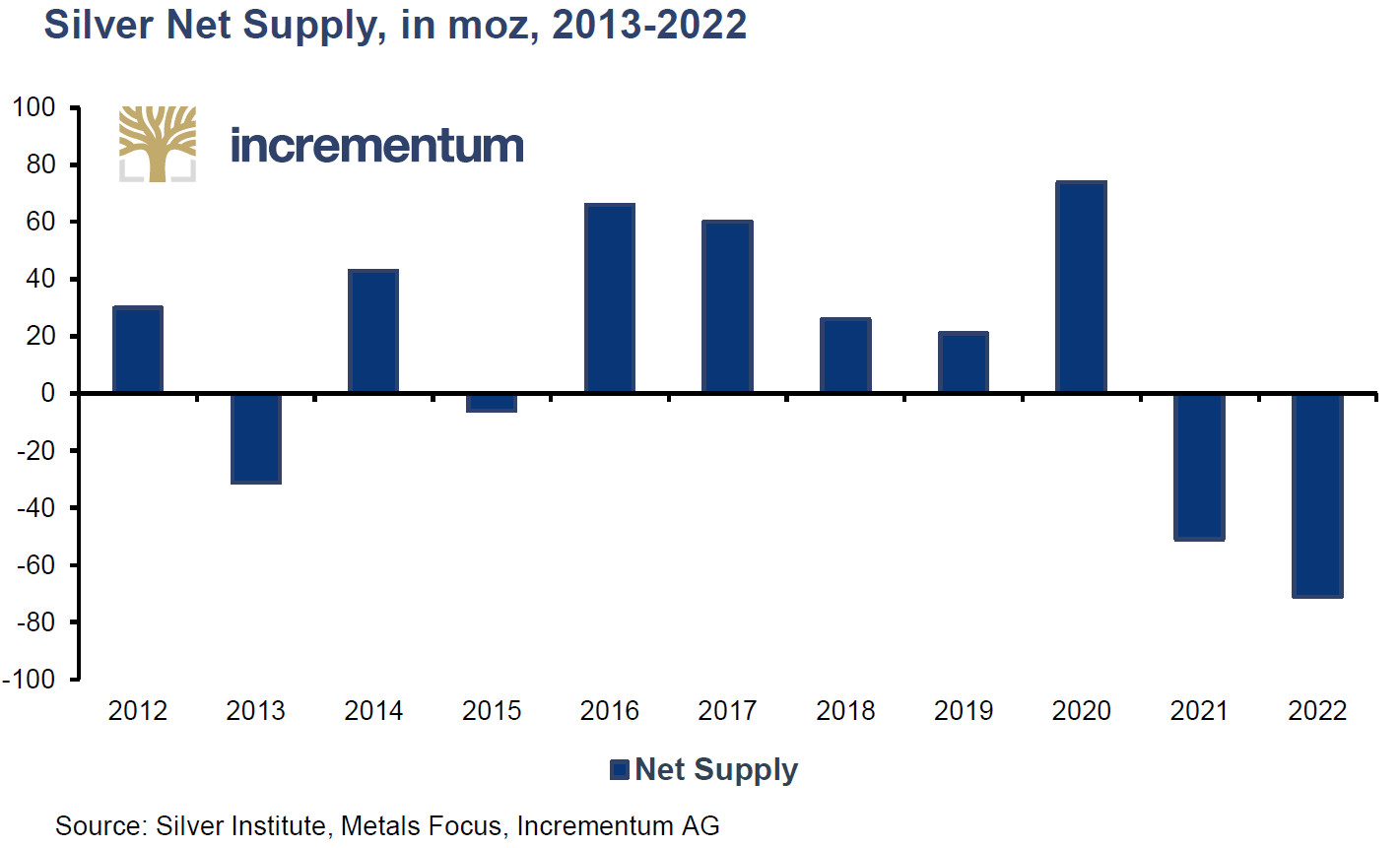

D’où la dégringolade ininterrompue de la production primaire depuis 2020 :

Production nette d’argent (millions d’onces, 2013-2022)

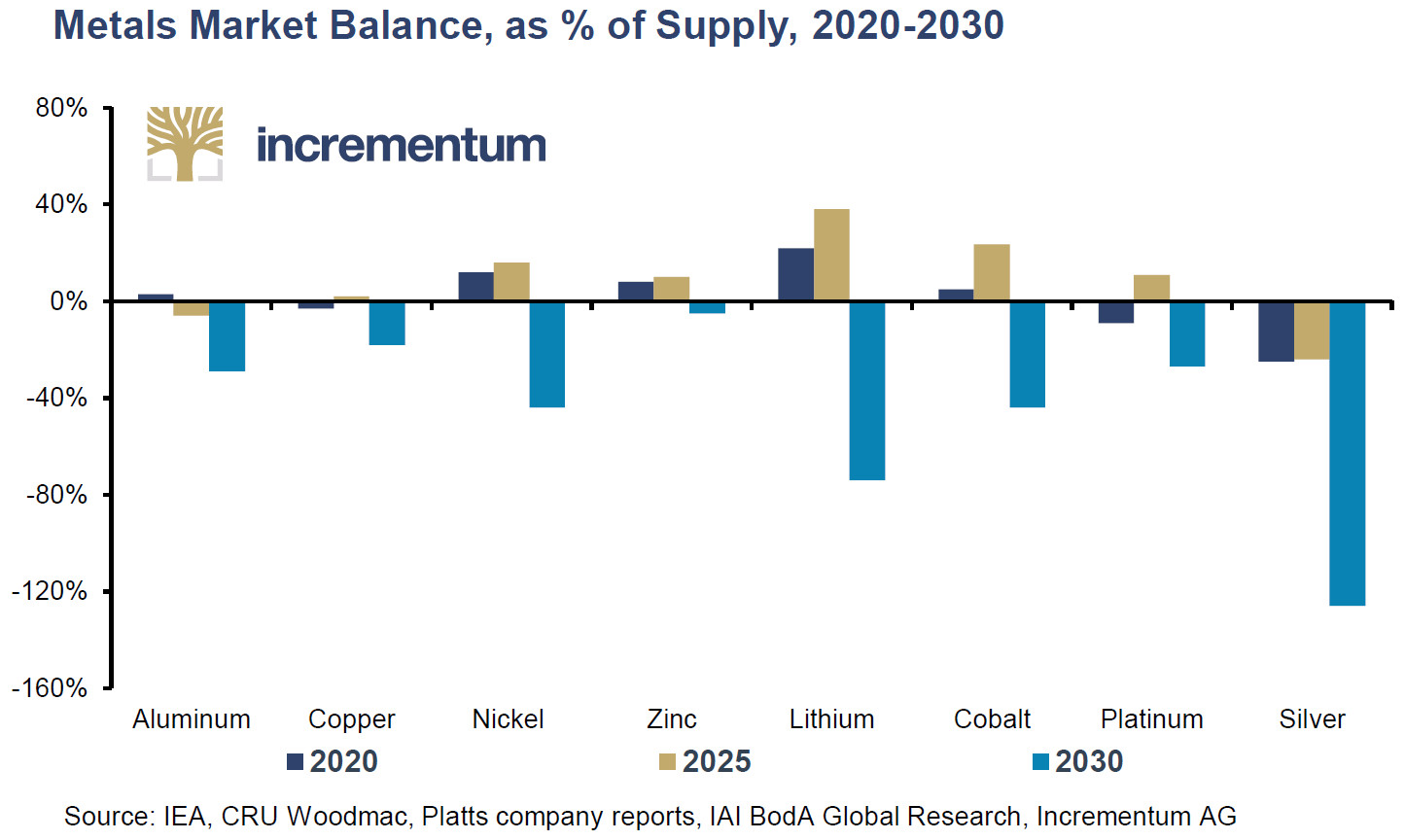

Or les délais de développement des projets miniers sont très longs : il faut en moyenne 15 ans pour développer un projet minier argentifère !

Pour ne rien arranger, le secteur fait l’objet d’une pénurie chronique de main d’œuvre qualifiée…

Voilà pourquoi Goldman Sachs estime qu’il n’y a « pas de réponse en vue » à la pénurie d’offre, non pas seulement sur le marché de l’argent mais au niveau de l’ensemble des matières premières, relèvent S&V.

Et parmi les différents métaux, c’est… l’argent qui est le plus touché.

Balance des marchés d’une sélection de métaux (% de l’offre, 2020-2030 – estimation)

Voilà qui explique que pour le Silver Institute, « les pénuries d’approvisionnement resteront un thème pour le marché de l’argent au cours des 5 prochaines années. »

S&V évoquent quant à eux une « rareté sans précédent »…

Quel est le cours de l’argent, au fait ?

A l’heure où j’écris ces lignes, l’once cote un peu plus de 23 $, soit 22 €.

Cela correspond à environ 0,70 € le gramme d’argent.

Quelle conclusion au niveau de la cotation du gramme d’argent en bourse ?

Reste à déterminer quel impact celui-ci est susceptible d’avoir sur l’évolution du cours de l’argent…

C’est ce que nous verrons la semaine prochaine.

A lundi !

")

0 commentaires