On lit beaucoup que l’or préserve le pouvoir d’achat dans le temps. Qu’en est-il vraiment ? Vous ayant déjà présenté la relation qu’entretiennent l’or et l’inflation des prix à la consommation, je vous propose aujourd’hui un focus sur quelques produits de base.

Pour évaluer l’évolution du pouvoir d’achat d’un actif dans le temps, on compare généralement ce dernier à l’inflation. Cette statistique fait cependant l’objet de moult critiques. Rappelons en effet que l’INSEE calcule l’inflation des « prix à la consommation » (IPC), c’est-à-dire « hors tabac » mais également abstraction faite de la fiscalité, de l’énergie et des marchés financiers, soit tout ce qui met un peu de piment dans notre vie quotidienne.

Cours réel de l’or en $, c’est-à-dire ajusté à l’inflation (IPC) (1916 – 18/09/2022)

Source : macrotrends

Afin de prendre en compte tout ce que les instituts officiels de statistiques oublient dans leurs calculs de l’IPC, on peut recourir à une multitude de ratios pour mieux appréhender l’évolution du pouvoir d’achat d’un actif par rapport à un autre actif.

Si vous vous intéressez à l’or, vous avez sans doute déjà vu passer les ratios or/argent, or/minières, or/pétrole ou encore marchés actions/or, autant de graphiques que l’on peut retrouver par exemple sur le site d’Incrementum.

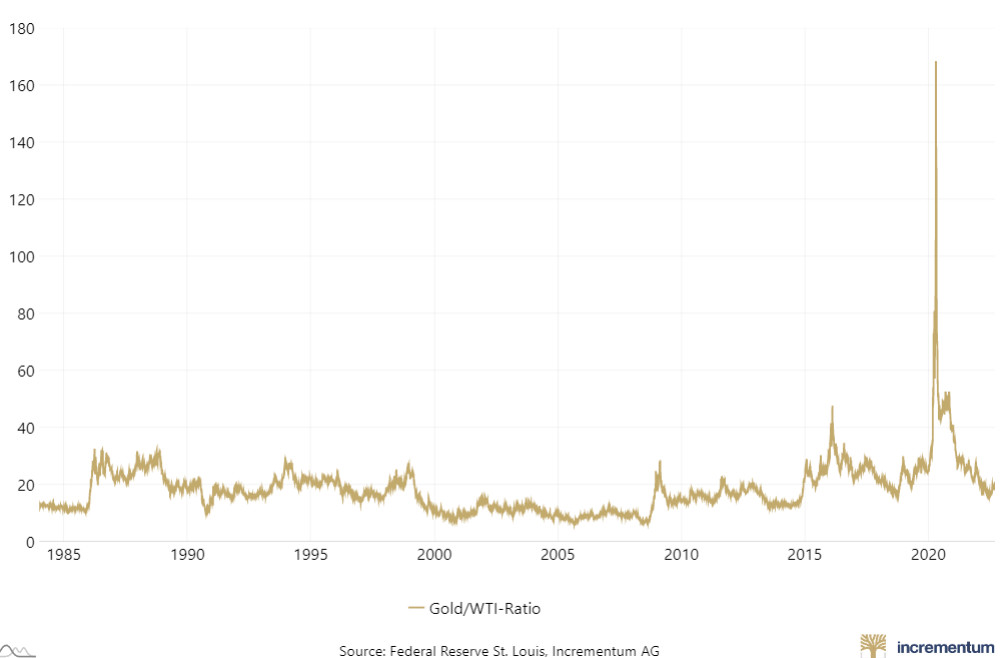

Ratio or/pétrole (WTI) en $ (1984 – 18/09/2022)

A cet égard, on peut tout imaginer.

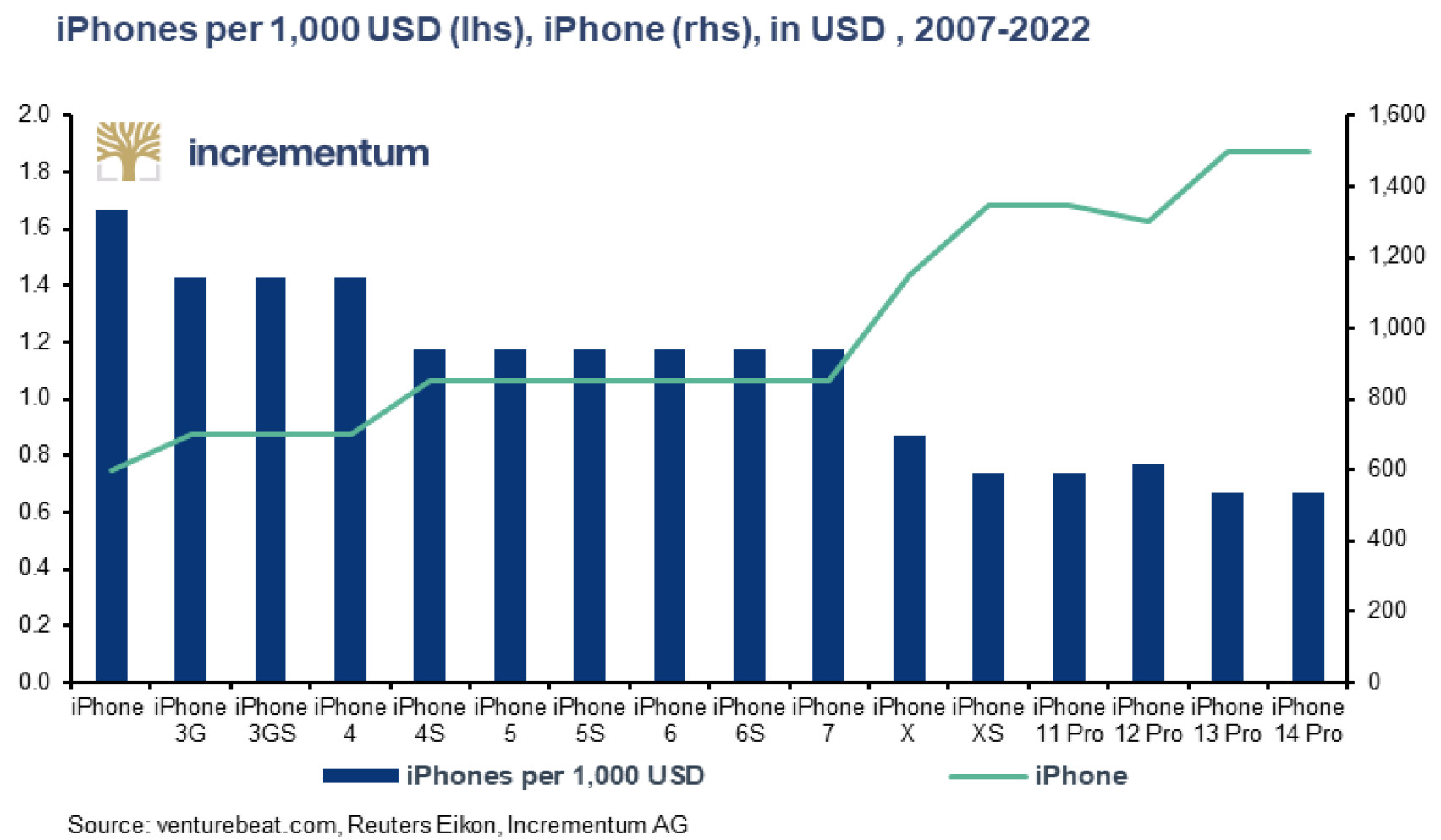

L’or a-t-il protégé votre pouvoir d’achat en termes d’iPhone ?

Le mardi 12 septembre 2023, la célèbre entreprise américaine Apple va annoncer la sortie de l’Iphone 15 lors de sa Keynote. L’occasion pour nous de revenir sur le ratio Or / Iphone qui permet de mettre en lumière l’évolution de ce rapport et mieux cerner les phénomènes de dégradation des termes de l’échange, comme disent les économistes.

S&V ont ainsi pu mener cette étude jusqu’à l’iPhone 14 dans leur In Gold We Trust special de septembre 2022 (“The iPhone/Gold Ratio 2022”). Nous ne manquerons pas de compléter cet article avec les données du nouvel Iphone 15 qui ne devrait pas déroger à la règle et avoir un prix plus élevé que ses prédécesseurs.

EDIT : Le prix de l’Iphone 15 a été annoncé et pour la première fois, les prix en euros sont moins chers que le précédent. Vous pourrez donc vous offrir l’Iphone 15 dans sa déclinaison de base à partir de 969€. Pour rester cohérent avec l’étude de S&V, prenons la déclinaison de l’Iphone 15 Pro affichée au prix de 1229€. Ainsi le rapport OR / Iphone 15 Pro en euros nous donne à la date de sortie un résultat de 0,69 et 0,64 en dollars. C’est peut-être le moment de se faire plaisir pour ceux qui souhaitent payer en or 😉

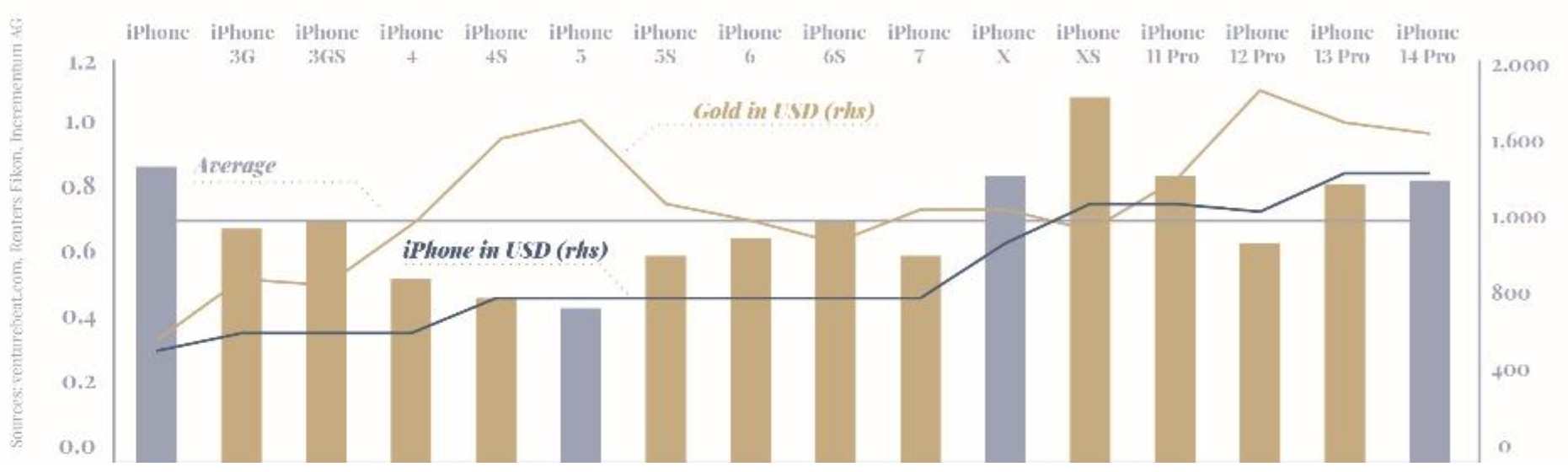

Comme le traduit cette illustration d’Incrementum, le prix de l’iPhone 14 est conforme à la règle à laquelle Apple a habitué ses clients, à savoir qu’une fois de plus, le nouvel iPhone n’est pas moins cher que le précédent.

Prix du dernier iPhone (courbe bleue), cours de l’or (courbe dorée) (échelle de droite) et ratio iPhone/or (barres verticales, échelle de gauche) (2007 – 09/2022)

Comme l’indiquent S&V, « en septembre 2022, l’iPhone 14 Pro coûte 150% de plus que le tout premier iPhone qui a été mis en vente fin juin 2007 : 1 499 $ contre 599 $. Voilà une comparaison qui donne à réfléchir. Cela correspond à un taux d’inflation annuel de l’iPhone de 6,3% par an.

Si l’on exprime le prix de l’iPhone en or, la situation est alors (très) différente. Comme l’écrivent S&V, « Les investisseurs en or […] n’ont aucune raison de se lamenter. En 2007, ils ont dû payer 0,92 once d’or pour le tout premier iPhone. Quinze ans plus tard, ils doivent payer un montant légèrement inférieur, 0,87 once d’or, pour l’iPhone 14 Pro. Par rapport au prix de 0,86 once de l’année précédente, le prix [du dernier iPhone en or] est resté pratiquement inchangé. »

Ratio iPhone/or

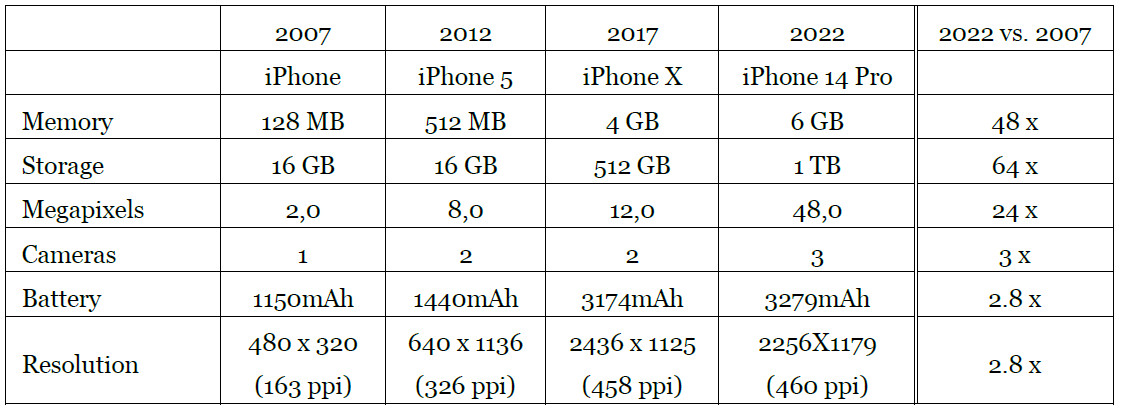

A cela s’ajoute ce que les statisticiens appellent l’effet qualité. Un litre de bière reste un litre de bière, alors que les iPhone deviennent de plus en plus performants avec le temps. L’iPhone originel n’a plus grand-chose à voir avec celui de 2022 :

Source : Incrementum

Ainsi, l’iPhone 14 Pro coûte non seulement moins cher en or que l’iPhone de 2007, mais ses performances sont nettement plus élevées.

En revanche, comme l’indiquent S&V, « en monnaie fiduciaire – ici en dollars américains -, l’évolution est totalement différente. Année après année, vous obtenez de moins en moins d’iPhone pour 1 000 dollars. »

Nombre d’iPhone pour 1000 $ (barres bleues, échelle de gauche) et prix du dernier iPhone (2007-09/2022)

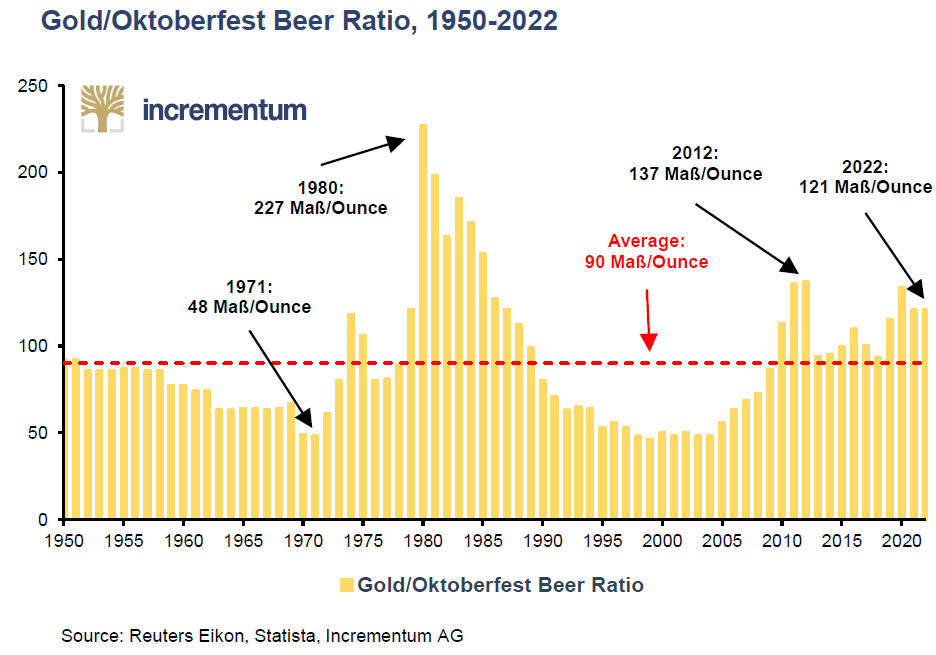

L’or a-t-il protégé votre pouvoir d’achat en termes de bière(s) ? Réponse avec un graphique historique jusqu’en 2022…

Ronald Stöferle et Mark Valek (S&V) se penchent sur le Gold/Oktoberfest beer ratio depuis leur rapport In Gold We Trust2015. L’or étant au numérateur et la bière au dénominateur, ce ratio indique le nombre de mass (Maß selon la graphie allemande), cette chope d’1 litre de contenance, que permet d’acheter 1 once d’or à la fête de la bière qui débute en principe chaque fin septembre à Munich depuis 1810 avec l’exclamation « O’zapft is! » (« Elle est tirée ! » en bavarois).

Source : Scoopnest/Bild

Comme le rappellent S&V au fil d’une série de citations toutes aussi pertinentes les unes que les autres, il existe d’excellentes raisons de s’intéresser à ce ratio.

Une raison plus scientifique en est que « ce ratio reflète l’évolution du pouvoir d’achat de l’or par rapport au pouvoir d’achat de l’euro à la Münchner Wiesn, et présente donc un intérêt particulier lorsqu’on compare le pouvoir d’achat de l’or à celui de la monnaie fiduciaire », comme l’écrivent S&V.

Les deux Autrichiens sont remontés jusqu’en 1950.

Voici le résultat.

Ratio or/litre de bière à l’Oktoberfest (1950-2022e)

Notez que cette année, l’Oktoberfest s’est déroulée du samedi 17 septembre au lundi 3 octobre, après avoir été annulée deux années de suite dans le cadre de la pandémie de Covid-19. Par conséquent, les prix 2020 et 2021 de la mass de bière qui apparaissent sur ce graphique sont fictifs : ils ont été extrapolés par S&V au vu de l’évolution des prix à la consommation.

Par ailleurs, le rapport In Gold We Trust 2022 ayant été publié le 27 mai dernier, S&V n’avaient pas non plus connaissance du prix moyen de le mass de bière lors de l’Oktoberfest 2022. Ils ont tablé sur une chope à 14,90 €, comme l’anticipait le site focus.de au mois d’avril, ce qui laissait escompter 25% d’augmentation par rapport à 2019. En réalité, le prix de la bière à l’Oktoberfest 2022 a varié « entre 12,60 et 13,80 €, soit une moyenne de 15,77% de plus qu’en 2019 », comme l’indique le site officiel de l’Oktoberfest.

Autant dire que l’inflation est palpable pour les amateurs de bière. Cependant, comme l’indiquent S&V, « le cours de l’or a absorbé la hausse massive des prix dans son intégralité. Tout comme l’année dernière, une once d’or permet d’acheter 121 Maß de bière. Les amateurs de bière qui ont un penchant pour l’or ne sont donc pas laissés pour compte, même en période d’inflation. »

Par ailleurs, si le pouvoir d’achat de l’or en termes de bière est encore loin de son pic de 1980 à 227 litres par once d’or, depuis 2010, le pouvoir d’achat de l’or vis-à-vis de la bière se situe au-dessus de sa moyenne de long terme (1950-2022), et le ratio or/mass est globalement sur une tendance haussière depuis 2004.

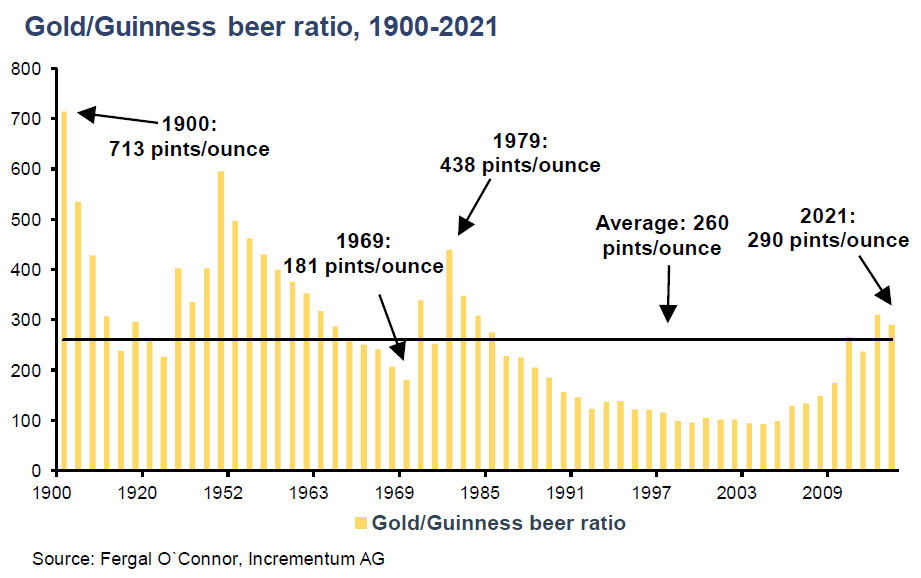

Vous préférez la bière brune à la bière blonde ? Qu’à cela ne tienne ! Dans leur In Gold We Trust special d’octobre 2021 (“O’zapft is! The gold/Oktoberfest beer ratio 2021”), S&V étendaient leur réflexion à la pinte de Guinness, sur la période 1900-2021.

Ratio or/Guinness (1950-2021)

Le constat n’est pas le même en Irlande qu’en Allemagne, en particulier dans les années 1950, mais le comportement des deux ratios devient similaire à partir du début des années 1970. Et depuis 2004, le ratio est là aussi globalement sur une tendance haussière.

Votre médecin vous a demandé de mettre le holà sur l’alcool ? Je peux m’arranger avec cela.

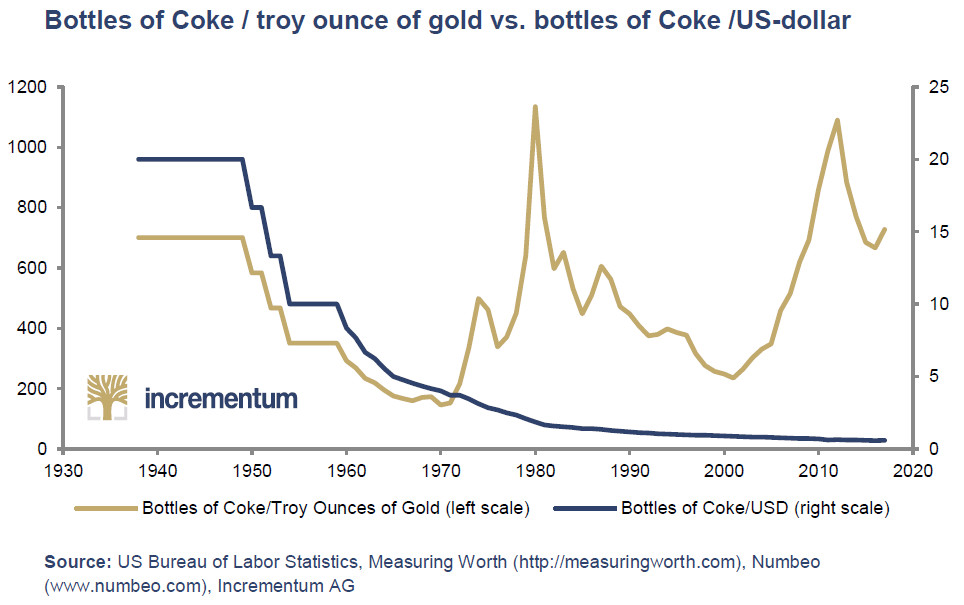

L’or a-t-il protégé votre pouvoir d’achat en termes de Coca-cola ?

Dans leur rapport In Gold We Trust 2017, S&V se sont penchés sur le pouvoir d’achat de l’once en termes de Coca-cola.

Ratio bouteilles de Coca-cola/once troy d’or (en doré) vs. Ratio bouteilles de Coca-cola/dollar US (en bleu) (1930-2017)

On observe ici qu’après son introduction à 0,05 $ en 1886 (un prix qui a perduré jusqu’en 1950), la bouteille de Coca-cola a vu son prix exploser en dollars, d’où l’effondrement de la courbe bleue qui représente le nombre de bouteilles de Coca-cola que permet d’acheter 1 dollar. La courbe dorée a quant à elle subi une évolution en dents de scies. En 2017, le pouvoir d’achat de l’once en termes de Coca-cola était plus élevé qu’entre 1886 et 1950 (700 bouteilles par once), mais moins élevé qu’en 1980 et en 2011.

Si les bulles ne sont décidément pas votre truc, alors je vous propose un dernier ratio pour la route.

Que faut-il retenir de tout cela ? A quoi s’attendre pour l’avenir ?

Il faut se méfier des analyses qui portent sur des durées assez courtes. En cela, le ratio or/bière est bien plus représentatif de la réalité que ne l’est le ratio iPhone/or. J’entends par là que le pouvoir d’achat de l’or vis-à-vis de n’importe quel autre actif/denrée fluctue dans le temps, à la hausse comme à la baisse. Les résultats dépendent donc grandement de la date de départ de l’analyse. Dans le cas du ratio iPhone/or, la date de départ est très favorable au cours de l’or puisqu’en 2007, l’once se situait grosso modo au deuxième tiers du marché haussier des années 2000, lequel a précédé le grand mouvement haussier actuel.

Par ailleurs, comme j’ai déjà eu l’occasion de l’expliquer en détails, « il n’y a aucune relation significative, à court terme ou à long terme, entre le prix de l’or physique et l’indice des prix à la consommation en France sur la période 1950 à 2009. À l’inverse de l’or coté à Londres ou à New York […], l’or coté à Paris ne permet pas aux investisseurs français de se protéger contre l’inflation. D’une part, le pouvoir d’achat des placements en or en France est négatif […] la plupart du temps […]. D’autre part, il n’y a aucune relation systématique, à court terme et à long terme, entre le prix de l’or coté à Paris et l’indice des prix à la consommation en France.

En France, le métal jaune ne constitue donc une couverture efficace que durant les périodes de crises ou d’instabilité. Durant les autres périodes, l’or ne joue pas un rôle protecteur contre l’inflation définie comme l’augmentation des prix à la consommation. Ces résultats amènent Hoang à conclure que l’or est plus un placement refuge qu’un placement boursier comme les actions ou les obligations. »

Il n’en reste pas moins que depuis le début des années 2000, l’or a enregistré une performance bien plus élevée que celle des prix à la consommation (IPC), et que cela se traduit par une augmentation de son pouvoir d’achat en termes de produits aussi variés que la bière ou les téléphones dernier cri. Une preuve supplémentaire s’il en fallait que nous sommes toujours en crise.

")

0 commentaires