Qu’est-ce qu’une crise monétaire ? Comment et pourquoi dégénère-t-elle une crise hyperinflationniste ?

Pour comprendre les causes et les conséquences des crises monétaires et de l’hyperinflation, rien de tel que commencer par jeter un rapide coup d’œil sur la longue histoire de la monnaie.

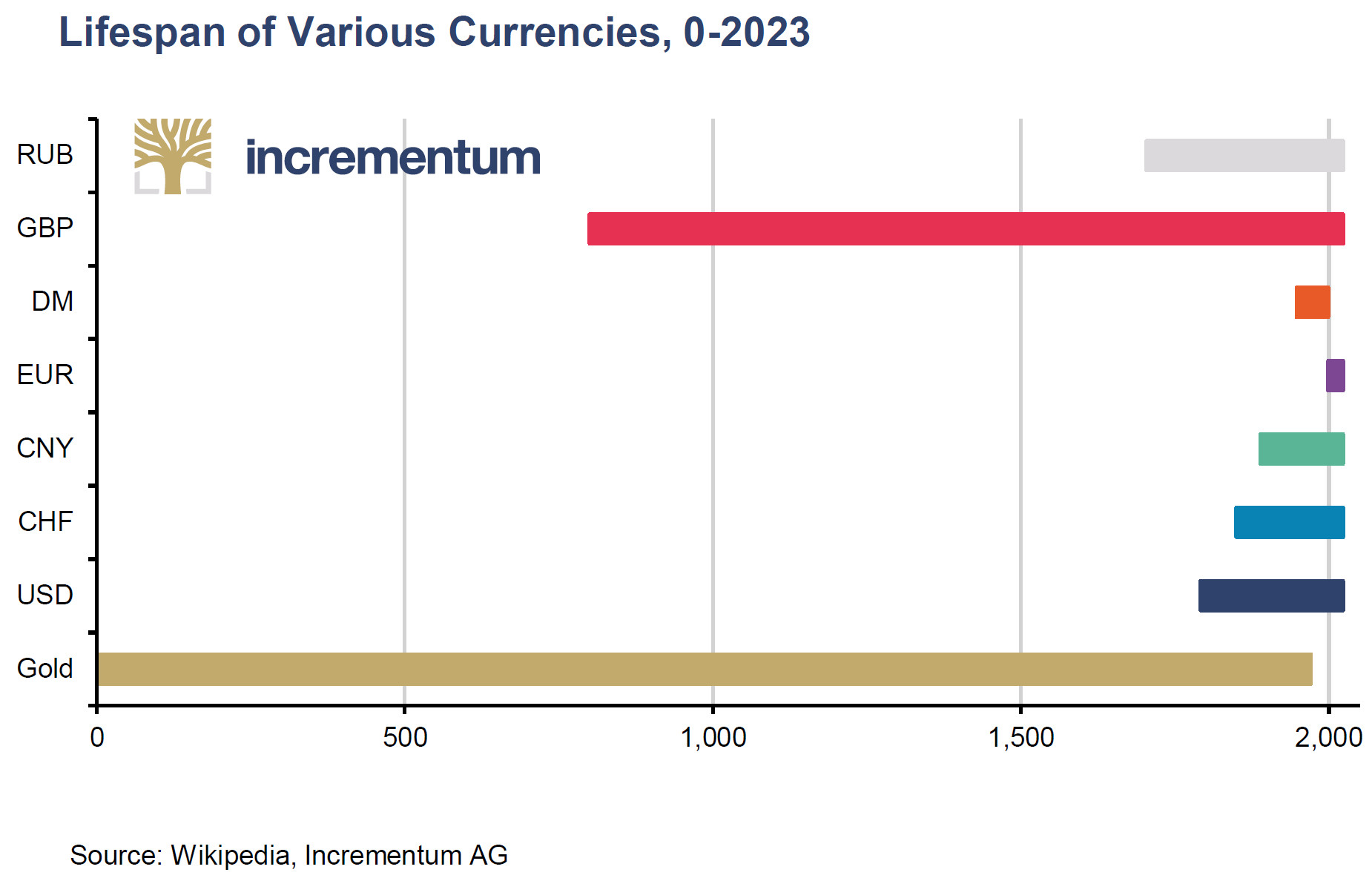

La plupart des monnaies sont très jeunes…

L’histoire de la monnaie, cette convention sociale facilitant les interactions humaines, remonte à plus de 3000 ans. Yuval Harari décrit la monnaie, cette créature imaginaire et intersubjective, comme une histoire : « en fait, la monnaie est la meilleure histoire jamais inventée et racontée par les humains, car c’est la seule à laquelle tout le monde croit », écrit l’historien israélien.

La plus ancienne monnaie en circulation est millénaire. Introduite après l’adoption du système monétaire carolingien en Angleterre vers l’an 800, la livre sterling affiche plus de 1200 ans au compteur.

Arrivent ensuite le rouble russe et le dinar serbe, tous deux utilisés depuis le XIIIesiècle.

Le dollar américain n’a été introduit qu’en 1792, le yen en 1868, le franc suisse en 1850, le renminbi en 1948 (quoi que d’autres monnaies plus anciennes aient porté ce nom) et l’euro, qui n’en n’est qu’à ses balbutiements, en 1999.

Durée de vie des principales devises (0 – 2023)

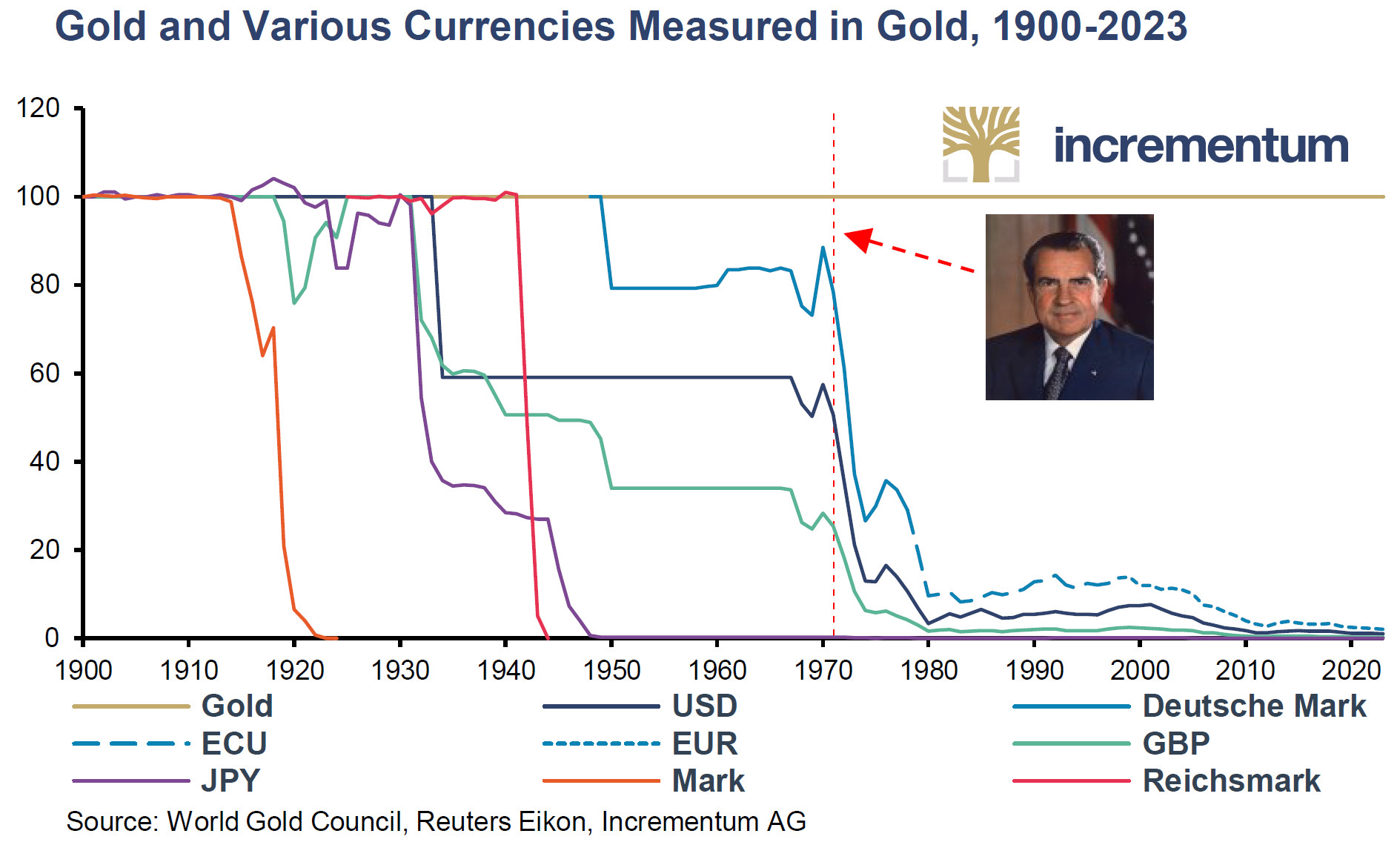

… mais toutes ont perdu de leur valeur face à l’or

Et pourtant, sur le très long terme, toutes les monnaies fiduciaires, c’est-à-dire les monnaies dont la valeur repose non pas sur un sous-jacent métallique mais sur la crédibilité de l’action d’un gouvernement (« fiducia » signifie « confiance » en latin), ont vu leur valeur s’effondrer en termes d’or. Cela n’a été qu’une question de temps.

Au Royaume-Uni, en 1351, 1 once d’or fin valait 1,34 livre (inversement, 1 livre valait 0,746 once d’or). À notre époque, l’once d’or vaut plus de 1500 livres (et 1 livre ne permet plus d’acheter que 0,00066 once d’or).

Même constat à plus court terme : en seulement 24 ans d’existence, la monnaie unique a déjà perdu 85% de sa valeur face à l’or, dont la valeur en euro a augmenté de 555% depuis l’introduction de la devise européenne.

Prenez le graphique ci-dessous. L’or y est représenté comme une constante, en l’occurrence par une ligne droite qui part de 100 au début du siècle passé.

Taux de change des principales devises contre l’or, 1900 = 100 (1900-2023)

Quel est le résultat 120 ans plus tard ?

On retrouve toutes les devises au ras des pâquerettes. Le marché haussier de l’or des années 1970 est facilement identifiable au travers de la chute phénoménale de la valeur des devises par rapport à l’or au cours de cette décennie. Celui des années 2000 saute moins aux yeux puisque la plupart des devises avaient à l’époque déjà perdu autour de 90% de leur valeur vis-à-vis de l’or depuis 1900. Il figure cependant bel est bien sur cette illustration, mais on a plus de difficulté à l’identifier puisque tout se passeau niveau des « pâquerettes ».

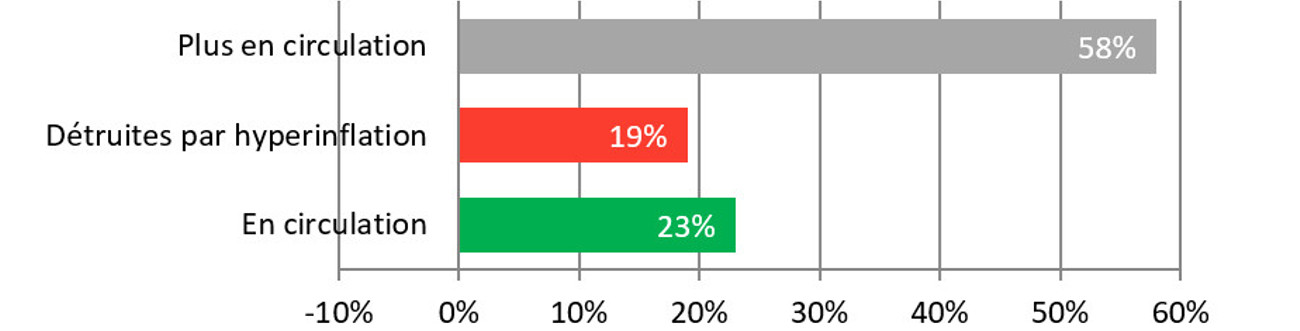

La « loi d’airain de la monnaie » et le cimetière des monnaies fiduciaires (définition)

Il faut également évoquer ces devises qui n’ont pas survécu aux politiques menées par les autorités publiques et qui ont rejoint le cimetière des monnaies fiduciaires. On se souvient du mark et du reichsmark, mais il y a aussi toutes les autres.

Le tragique destin des monnaies fiduciaires (à 2008)

Sources : Mike Hewitt, Nicolas Perrin

Qu’il s’agisse de monnaies fiduciaires encore vivantes ou non, le constat global est le même. Français, allemands, britanniques, japonais ou américains, si vos ancêtres vous ont transmis, d’héritage en héritage, 100 unités monétaires du début du siècle dernier, alors il ne vous reste aujourd’hui même pas de quoi prendre un cadi à Intermarché.

C’est ce que l’on appelle la « loi d’airain de la monnaie », souvent illustrée par cette citation de Voltaire, qui avait vu le « système de Law » s’effondrer : « une monnaie papier, basée sur la seule confiance dans le gouvernement qui l’imprime, finit toujours par retourner à sa valeur intrinsèque, c’est-à-dire zéro. »

Au contraire, le métal jaune étant par nature un actif qui se situe « en dehors de la monnaie », une once d’or restera toujours une once d’or.

Pourquoi les monnaies disparaissent-elles ? (crise politique ? crise financière ? crise bancaire ? crise de liquidité ? effondrement des banques ? comprendre…)

L’Histoire nous apprend que 3 causes peuvent envoyer une monnaie au cimetière :

- L’invasion du pays émetteur par une puissance étrangère qui impose sa propre monnaie ;

- L’introduction d’une nouvelle monnaie au sein d’une union monétaire (comme cela s’est produit en 1999 au sein de la zone euro) ;

- La faillite monétaire, laquelle prend le plus souvent la forme de l’hyperinflation.

Ainsi une monnaie peut-elle être mise à mort par l’étranger, volontairement transcendée au travers d’une association avec d’autres États, ou encore succomber au cancer de la facilité politique, du clientélisme.

L’hyperinflation, où quand la confiance se brise (changement psychologique, puis monétaire)

Connaissez-vous ce proverbe néerlandais : « la confiance arrive à pied et s’enfuit au galop » ? Je vous invite à le garder en mémoire : il pourrait un jour vous servir pour agrémenter vos dîners en ville.

Je fais bien sûr référence au scénario dans lequel la grande expérience monétaire qui se déroule sous nos yeux se terminerait par une crise monétaire, autrement dit par l’effondrement de la confiance dans la capacité d’action des autorités publiques, en particulier des banques centrales.

À l’ère des monnaies fiduciaires, confiance et monnaie sont intimement liées. Une grande partie de la variation des cours des devises les uns par rapport aux autres est fonction de la confiance que le public mondial octroie aux autorités publiques des États.

La confiance est donc un lien indispensable de nos sociétés. Or il arrive que ce lien se distende, voire se brise.

À l’échelle de l’Histoire, les crises monétaires sont des moments exceptionnels. La plupart du temps, l’intelligence humaine a le dessus sur la folie humaine, d’où la surperformance incontestable des actions par rapport à l’or sur le long terme.

Cependant, on compte tout de même un certain nombre de cygnes noirs sur le lac de l’histoire monétaire.

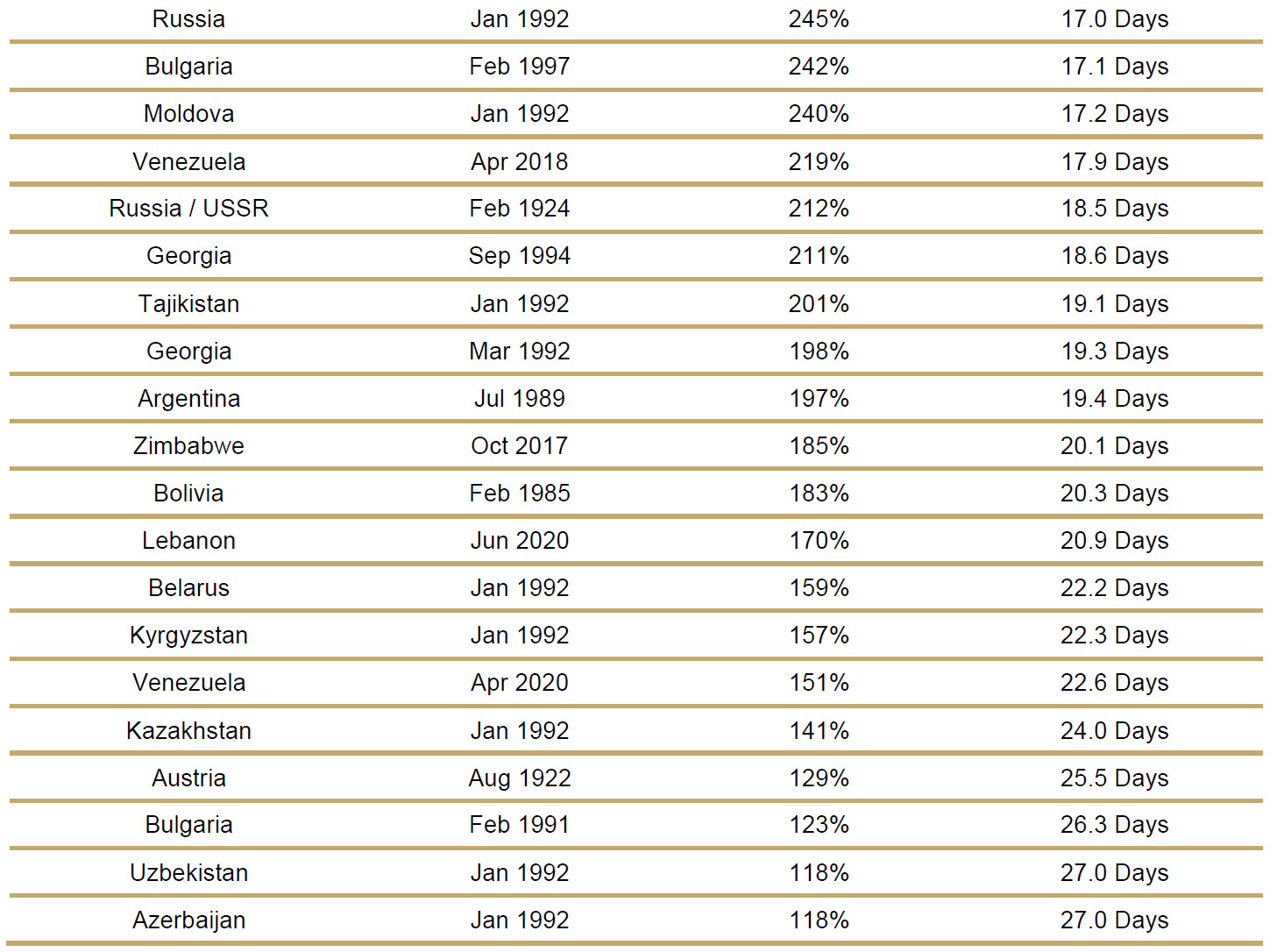

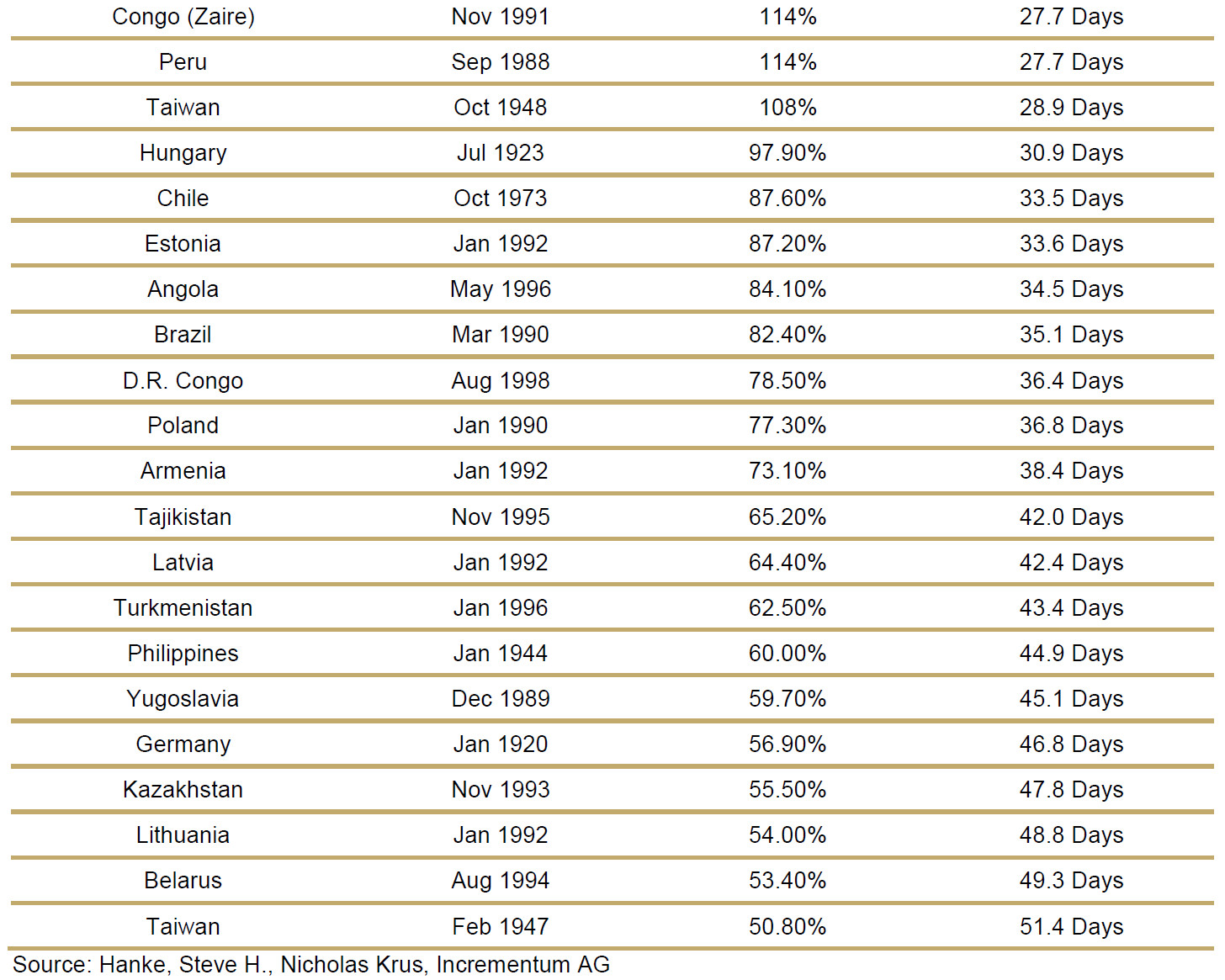

L’hyperinflation dans l’histoire selon Cagan et Hanke (la « carte » de l’hyperinflation en France, Turquie, européenne et mondiale)

Quand est-ce qu’une crise est dite monétaire ou hyperinflationniste ?

Comme le rappellent Stöferle & Valek (S&V) dans leur rapport In Gold We Trust 2023, la définition initiale de l’hyperinflation, proposée par Philip Cagan, est toujours largement utilisée. En 1956, l’économiste américain a défini ce phénomène comme « [débutant] le mois précédant celui où la hausse mensuelle des prix dépasse 50%, et se terminant le mois précédant celui où la hausse mensuelle des prix tombe en-deçà de ce niveau et reste en-deçà pendant au moins 1 an »[1].

Et S&V de préciser qu’ « un taux d’inflation mensuel de 50% équivaut à un taux annuel de 12 975 %. Pour reprendre la formule de Charles Gave, l’hyperinflation, c’est donc cette période « pendant laquelle la valeur de la monnaie se met à tomber beaucoup plus vite que le gouvernement ne peut en imprimer ».

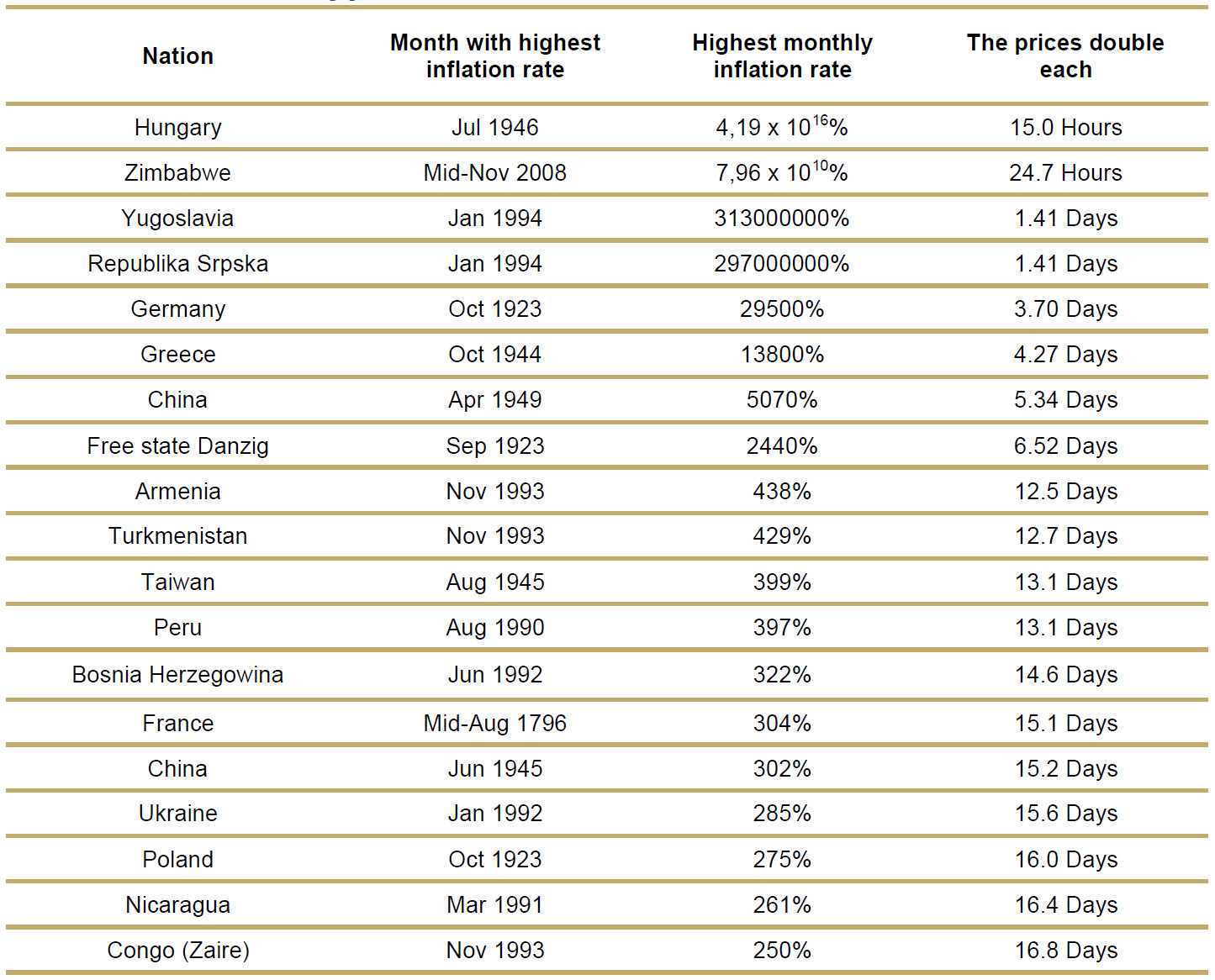

En 2013, les économistes américains Steve Hanke et Nicholas Krus ont affiné la définition de Cagan. En restreignant l’hyperinflation aux cas d’« inflation durant lesquels le taux d’inflation dépasse 50% par mois pendant au moins 30 jours consécutifs »[2], ils ont proposé la table d’hyperinflation dite de Hanke-Krus.

En voici une version mise à jour par S&V à 2023. Les 60 épisodes hyperinflationnistes recensés sont classés non pas chronologiquement, mais par leur ampleur durant le mois le plus inflationniste, et ce de manière décroissante.

Table d’hyperinflation de Hanke-Krus (1796 – 2023)

La France ne se situe donc qu’à la 14ème place de ce classement funeste. C’est cependant nous autres Français qui avons inventé le dicton suivant, depuis tombé en désuétude : « la guillotine succède à la planche à billets, les deux machines étant complémentaires l’une de l’autre. »

Comme le relevaient S&V en mai 2023, « l’exemple contemporain le plus flagrant d’hyperinflation se trouve au Zimbabwe, où l’inflation des prix à la consommation a atteint 285 % en glissement annuel en août 2022, mais est retombée à 75 % en avril 2023.

Le Venezuela, l’Argentine, la Turquie et le Liban peuvent également venir à l’esprit lorsqu’on pense à des environnements d’hyperinflation ; cependant, en 2023, leurs taux [d’inflation mensuels] sont inférieurs à 50%. Ils ne répondent donc pas aux critères de Cagan et Hanke ». En effet, fin 2022, le taux d’inflation annuel s’est monté à 64 % en Turquie, 95 % en Argentine, 156 % au Venezuela et 244 % au Zimbabwe. On est donc loin de la barre des 12 975 % fixée par Cagan.

Qu’est-ce qui déclenche l’hyperinflation ?

En théorie, une économie doit regrouper 4 facteurs pour être condamnée à sombrer dans l’hyperinflation. Comme l’explique Natixis, « pour que l’inflation se transforme en hyperinflation, il faut :

- une très forte (parfaite) indexation des salaires sur les prix ;

- une politique monétaire accommodante, qui entretienne les anticipations d’inflation ;

- une dépréciation du change parallèle à l’inflation ;

- une politique budgétaire chroniquement expansionniste. »

Mais cela ne suffit pas à faire basculer une économie dans l’hyperinflation.

Comme le font remarquer S&V,« tous les exemples listés [par Hanke & Krus] se sont produits en présence de régimes discrétionnaires de papier-monnaie, et ont été causés par des déficits budgétaires gouvernementaux financés par une création monétaire excessive. Cependant, le déclencheur ultime d’une accélération débridée du taux d’inflation est une situation politique et sociétale défavorable, plutôt que le niveau absolu de la création de crédit », font remarquer S&V.

Comment se déroule une crise hyperinflationniste ?

Les phénomènes d’hyperinflation se caractérisent par un effondrement du système monétaire et un arrêt du fonctionnement de l’économie.

Le premier phénomène se produit sous l’effet d’une chute rapide du pouvoir d’achat déclenchée par l’expansion du crédit et entraînant une cessation des transactions libellées dans la monnaie concernée, ainsi qu’une fuite vers les actifs tangibles. C’est ce que Ludwig von Mises, qui a été témoin de l’hyperinflation dans la Première République d’Autriche au début des années 1920, a appelé “crack-up boom”. Pour reprendre la formule de Murray Rothbard, un autre théoricien de l’école autrichienne d’Economie, « une course effrénée s’ensuit pour se débarrasser à tout prix de la monnaie et acheter n’importe quoi d’autre. […] La demande de monnaie tombe précipitamment presque à zéro, et les prix montent en flèche pratiquement jusqu’à l’infini. » La nature ayant horreur du vide, des devises étrangères sont substituées à la monnaie locale.

Quant à l’arrêt du fonctionnement de l’économie, 4 phénomènes en attestent, comme le relèvent S&V :

- « Marchés du crédit : les taux d’intérêt augmentent rapidement, bien au-delà de tout niveau d’investissement entrepreneurial. [En conséquence, les marchés des prêts et des capitaux se réduisent en volume et en durée, ce qui nuit encore plus à une économie déjà affaiblie. Par exemple, […] lors de l’hyperinflation en Argentine dans les années 1980, les marchés du crédit d’une durée supérieure à 14 jours ont tout simplement cessé d’exister.]

- Flambée des prix des actifs : l’inflation des prix des actifs [en particulier les actions] dépasse tous les niveaux de performance historique. [L’expression « crack-up boom » est aujourd’hui utilisée pour désigner ces hausses de prix astronomiques et vertigineuses, bien que Mises ait forgé cette expression pour désigner l’effondrement général du système monétaire.]

- Chaînes d’approvisionnement : crise des transactions interentreprises, les chaînes d’approvisionnement cessent de fonctionner et les biens intermédiaires se raréfient.

- Prix à la consommation : inflation galopante entraînant une désorientation (hyperinflation). »

Reste à déterminer quelle classe d’actifs constitue la meilleure protection contre l’hyperinflation.

C’est la question à laquelle je tenterai de répondre la semaine prochaine.

A lundi !

[1] Cagan, Philip: “The Monetary Dynamics of Hyperinflation”, in: Friedman, M. (Ed.): Studies in the Quantity Theory of Money, The University of Chicago Press, Chicago, 1956, pp. 25-117, p. 25.

[2] Hanke, Steve H. and Krus, Nicholas: „World Hyperinflation“, in: Parker, Randall and Whaples (Hg.): The Handbook of Major Events in Economic History, 2013, pp. 367–377.

")

0 commentaires