Dans la 17ème édition de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek se révèlent plus haussiers qu’ils ne l’ont jamais été au sujet de l’évolution du cours de l’or. Penchons-nous sur les raisons macroéconomiques et financières qui motivent ce pronostic…

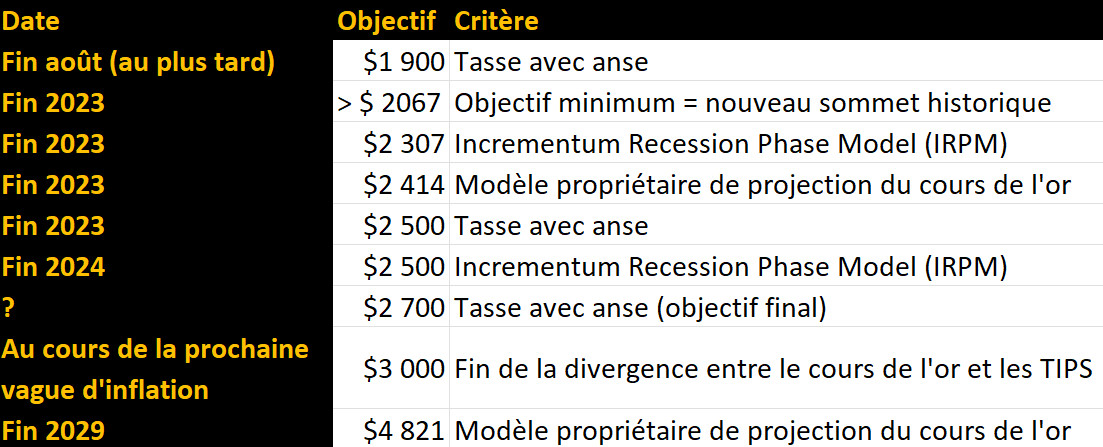

Dans la dernière édition de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V) envisagent 9 objectifs pour le cours de l’or libellé en dollars.

Récapitulatif des objectifs évoqués au sujet du cours de l’or dans le rapport IGWT 2023

Qu’est-ce qui amène les deux analystes à être aussi haussiers ?

La réponse est dans le titre de leur rapport : showdown !

La percée du cours du métal libellé en dollars vers de nouveaux plus hauts historiques, dont S&V sont « convaincus » qu’elle est « imminente », sera la résultante de 2 confrontations (showdown, dans la langue de Shakespeare) :

- L’épreuve de force relative à la politique monétaire américaine (la Fed devrait enfin avoir à choisir entre stabilité des prix, soutien de l’activité économique et stabilité des marchés financiers) ;

- La confrontation géopolitique et la dédollarisation qui en découle (l’épreuve de force entre l’establishment du G7 et ses alliés, et les jeunes pousses affamées des BRICS et leurs partisans).

Débutons avec l’aspect macroéconomique de la situation, c’est-à-dire l’épreuve de force relative à la politique monétaire américaine.

Il s’agit d’une épreuve de force anticipée de longue date par S&V. Comme l’avaient annoncé les Autrichiens dans les deux précédentes éditions du rapport In Gold We Trust (« Monetary Climate Change » et « Stagflation 2.0« ), cela n’était qu’une question de temps avant que les conséquences de la plus grande expérience monétaire de l’Histoire n’apparaissent au grand jour.

Inflation : du déni des banques centrales européenne et américaine (Fed, BCE, France…), aux deux pieds sur la pédale de frein

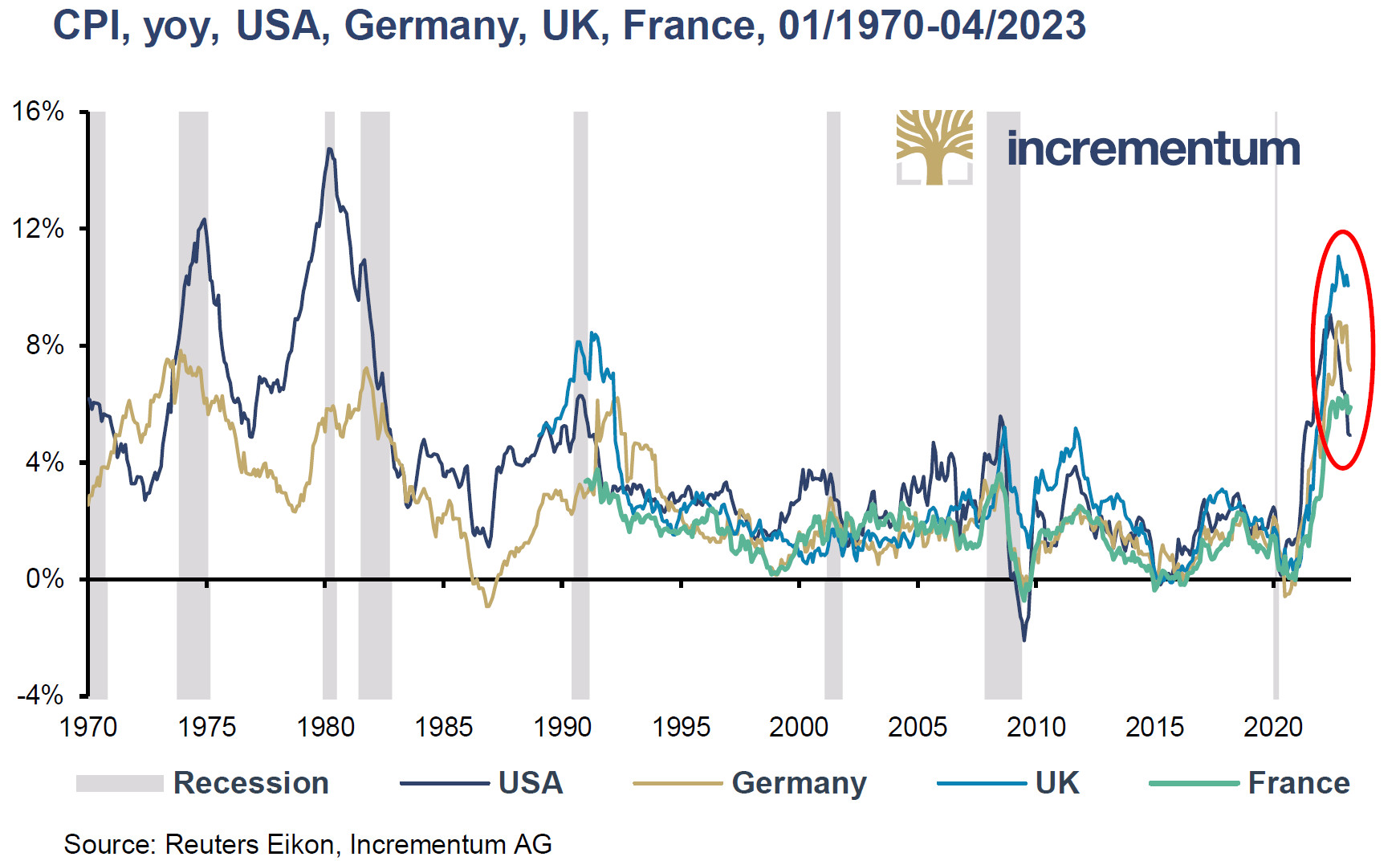

L’économie mondiale est témoin d’une vague d’inflation telle qu’elle n’en n’a pas connue depuis plus de 40 ans.

Indice des prix à la consommation (IPC) (taux de variation annuel, États-Unis, Allemagne, Grande-Bretagne et France, 01/1970 – 04/2023)

« Aux États-Unis, la dernière vague d’inflation a culminé à 9,1 % en juin 2022, tandis que dans la zone euro, elle a atteint 10,6 % en octobre 2022 », précisent S&V.

Les actions ont des conséquences… des conséquences « attendues », soulignent les deux analystes !

Enfin pas pour tout le monde, puisque les banquiers centraux n’ont eu de cesse de tenir un discours lénifiant alors même que l’inflation dépassait largement leur objectif de 2 %. Ainsi Jerome Powell a-t-il martelé que l’inflation n’était que « transitoire », quand Christine Lagarde n’y voyait qu’une « petite bosse ».

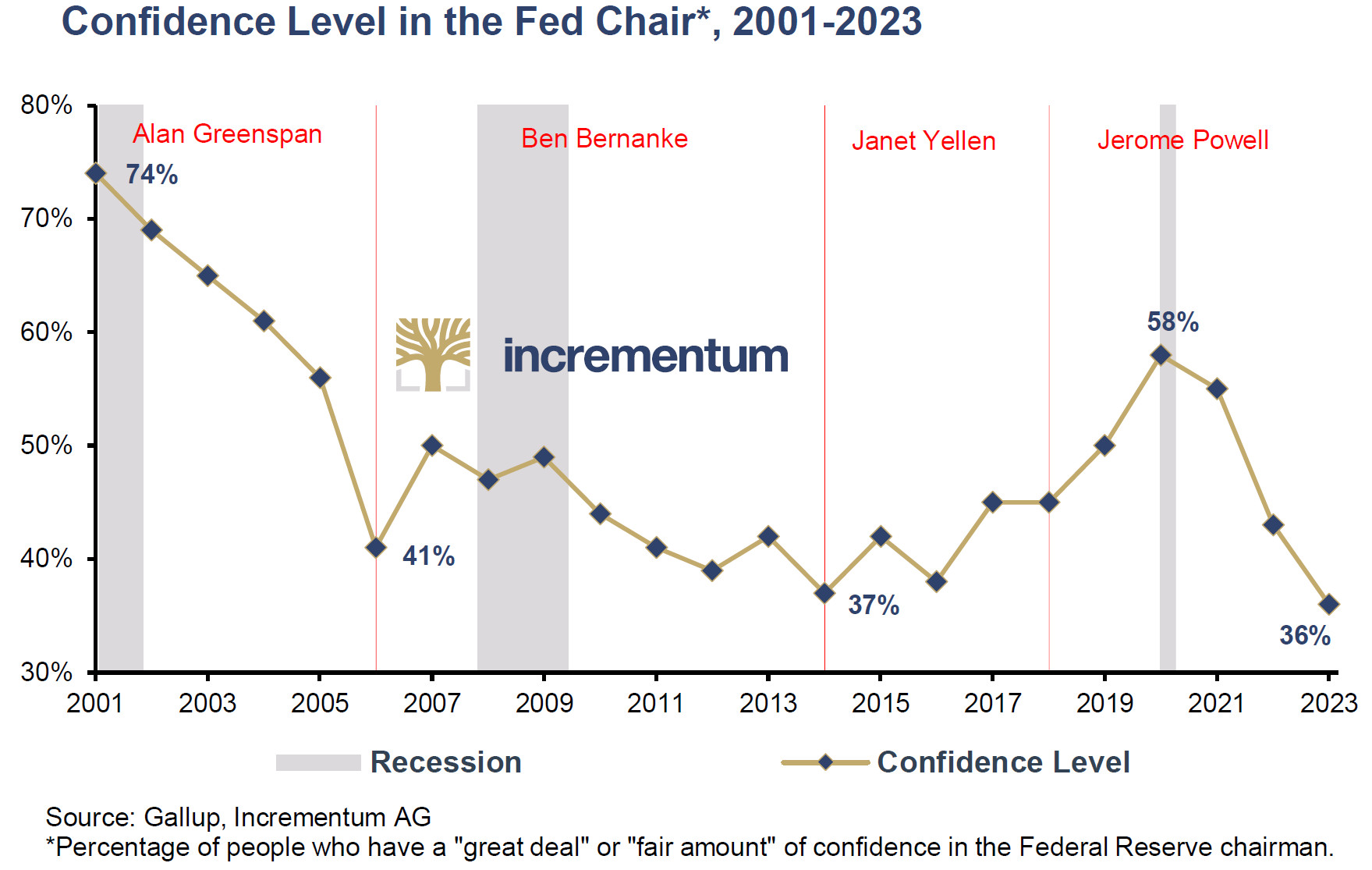

A cet égard, « il n’est pas surprenant que la confiance accordée aux banques centrales soit en forte baisse », relèvent S&V.

Niveau de confiance dans le gouverneur de la Fed (2001 – mai 2023)

C’est donc avec un capital confiance plus bas qu’il ne l’a jamais été depuis plus de 20 ans que la Fed risque d’être confrontée à l’épreuve de force qui se profile à l’horizon. S&V expliquent de quoi il retourne : « Avec le ralentissement économique en cours et des taux d’inflation manifestement trop élevés, la politique monétaire est confrontée à un trilemme : stabilité des prix contre stabilité des marchés financiers contre soutien à l’activité économique. » Le danger contre lequel S&V mettent en garde depuis des années « est désormais une réalité », estiment-ils.

Évidemment, les banques centrales ont fini par se rendre compte de leur erreur… mais beaucoup trop tard ! Et lorsque l’on attend de se retrouver au pied du mur pour freiner, il faut appuyer à fond sur la pédale.

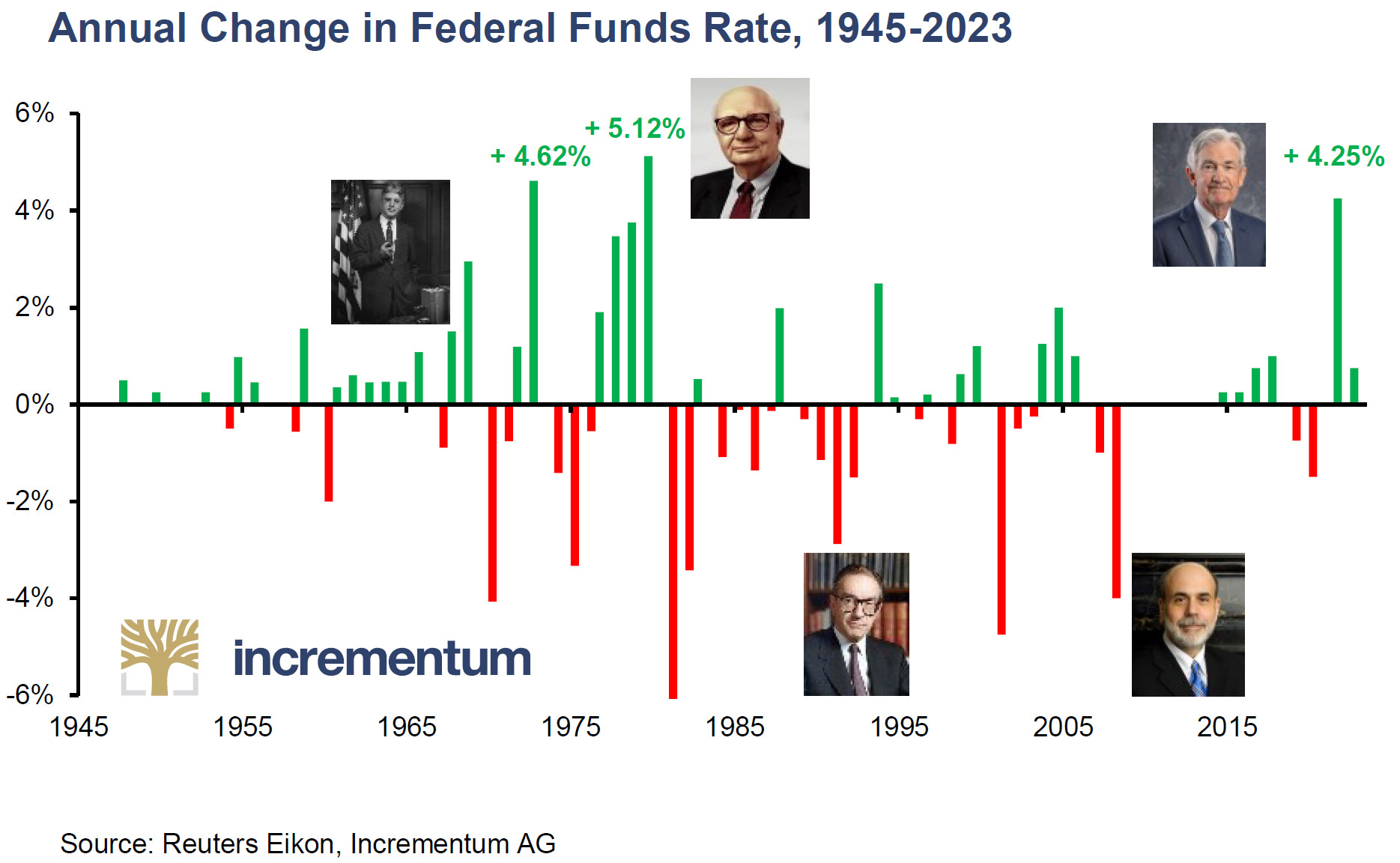

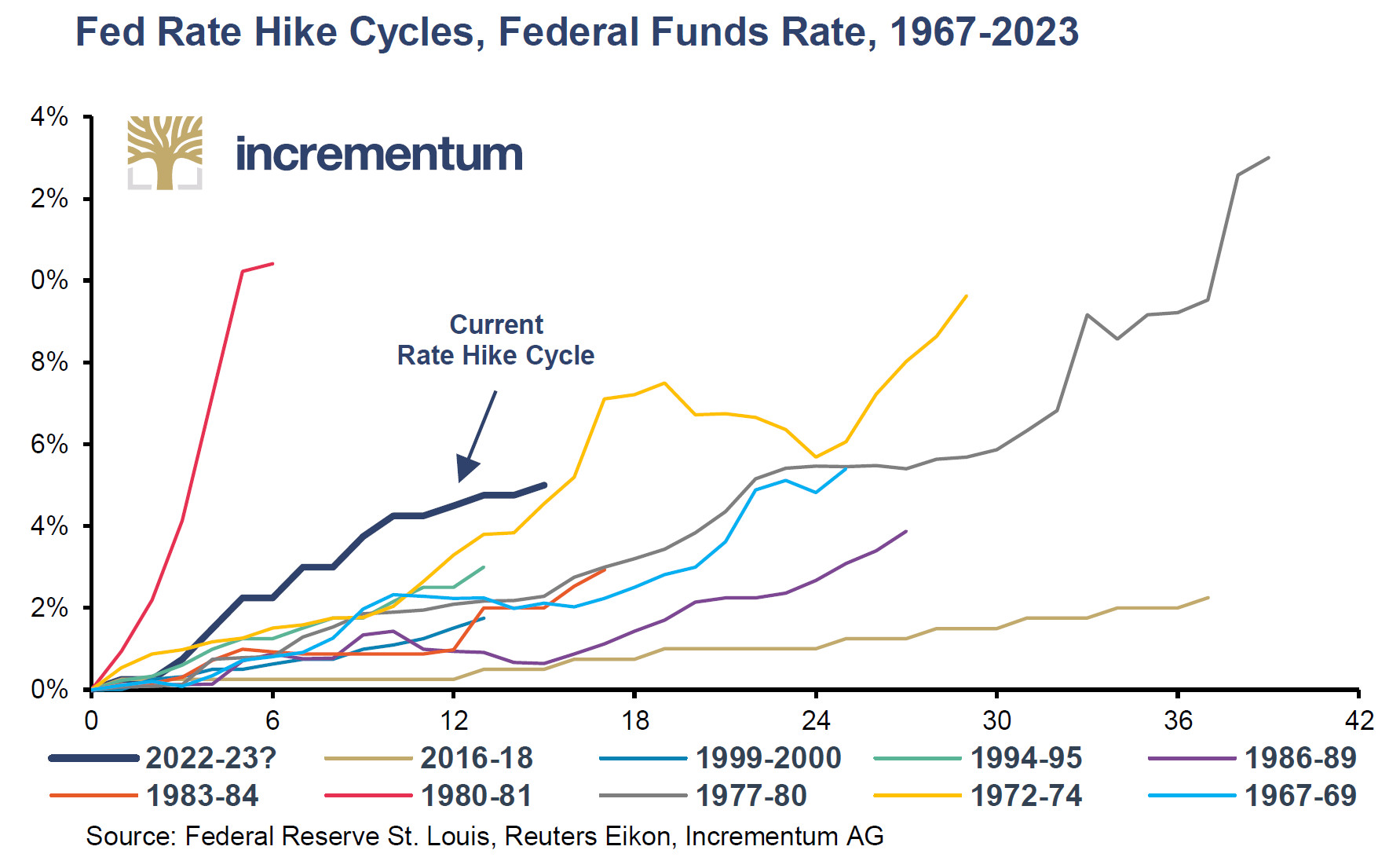

D’où le « resserrement radical de la politique monétaire », dont S&V admettent qu’il les a surpris. « Nous devons admettre qu’il y a un an, nous pensions qu’il était pratiquement impossible que la Fed procède à 4 hausses consécutives de taux de 75 points de base », confessent-ils.

Variation annuelle des taux directeurs de la Fed (1945 – mai 2023)

Cycles de hausse des taux directeurs de la Fed (1967 – mai 2023)

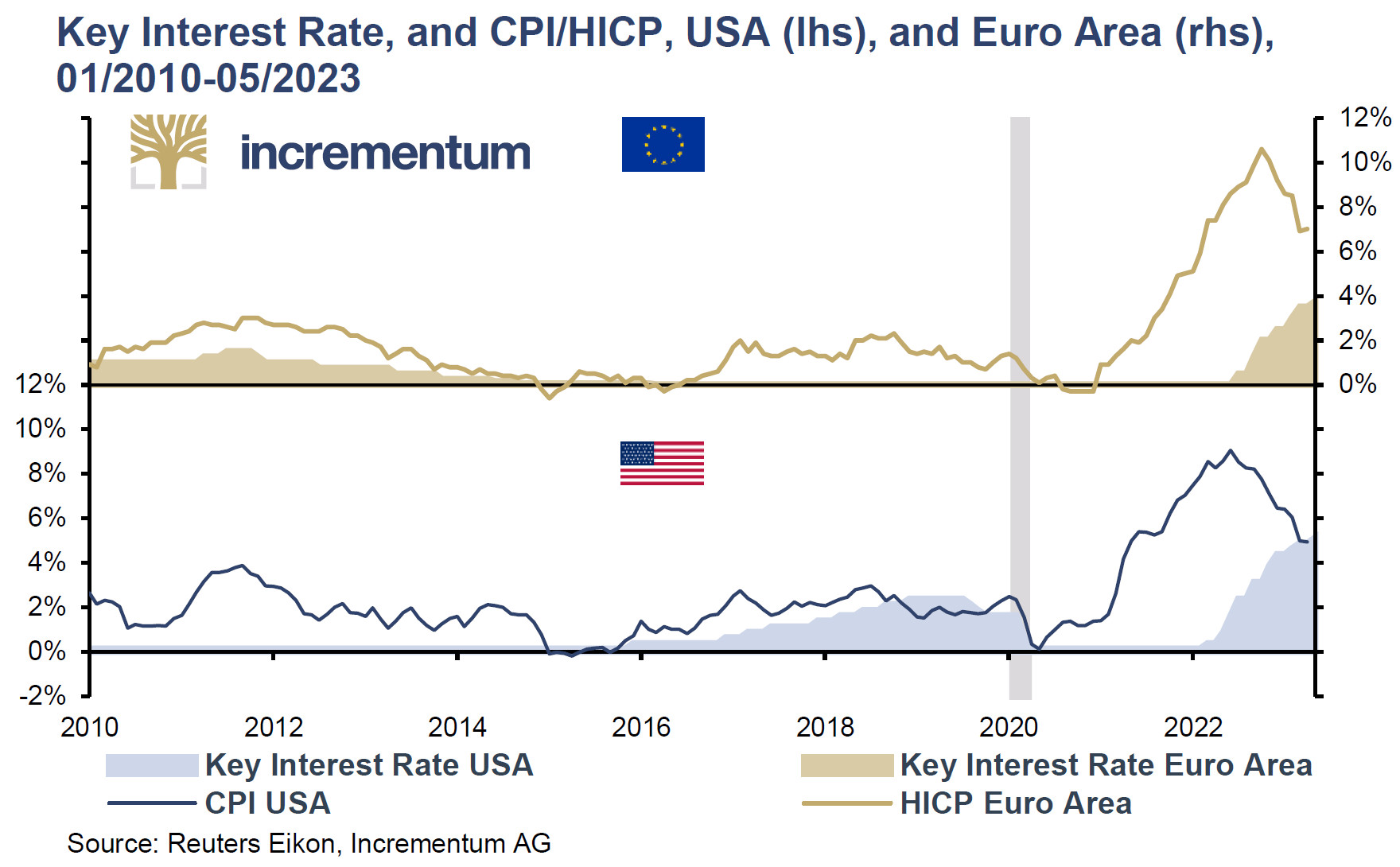

Seulement voilà, en dépit de l’une des hausses de taux d’intérêt les plus fortes et les plus rapides que les pays industrialisés aient connues depuis plus de 40 ans, l’inflation s’avère extrêmement tenace.

Taux d’intérêt clé et taux d’inflation des prix à la consommation aux États-Unis (échelle de gauche) et en zone euro (échelle de droite)

Et « après une décennie et demie d’inondation de liquidités et de taux d’intérêt ultra-bas, les symptômes de sevrage apparaissent de plus en plus après le retrait brutal du bol de punch », relèvent S&V.

Les premières factures du déni de réalité sont arrivées !

Quand la politique budgétaire n’a plus de limite, par définition, il faut finir par payer…

Ce resserrement radical de la politique monétaire a déjà fait ses premières victimes, dont S&V dressent la liste :

- Débâcle sur la dette britannique ;

- Scandale FTX ;

- Crise bancaire aux États-Unis ayant entraîné 3 des 4 plus grandes faillites bancaires de l’Histoire financière américaine (la faillite de la Washington Mutual en septembre 2008 restant à ce jour sur la 1ère marche du podium) ;

- Chute de Crédit suisse.

Pour reprendre les mots de Jesse Felder, « on ne peut pas mener l’expérience monétaire et budgétaire la plus imprudente de l’Histoire sans que la facture ne finisse par arriver. La première facture est arrivée sous forme d’inflation. La deuxième a pris la forme d’une panique financière, avec des dégâts économiques qui ne s’arrêteront peut-être pas avec la Silicon Valley Bank. »

Taux bas et QE : les banques centrales n’ont jamais laissé les gouvernements à court d’instruments de relance structurelle

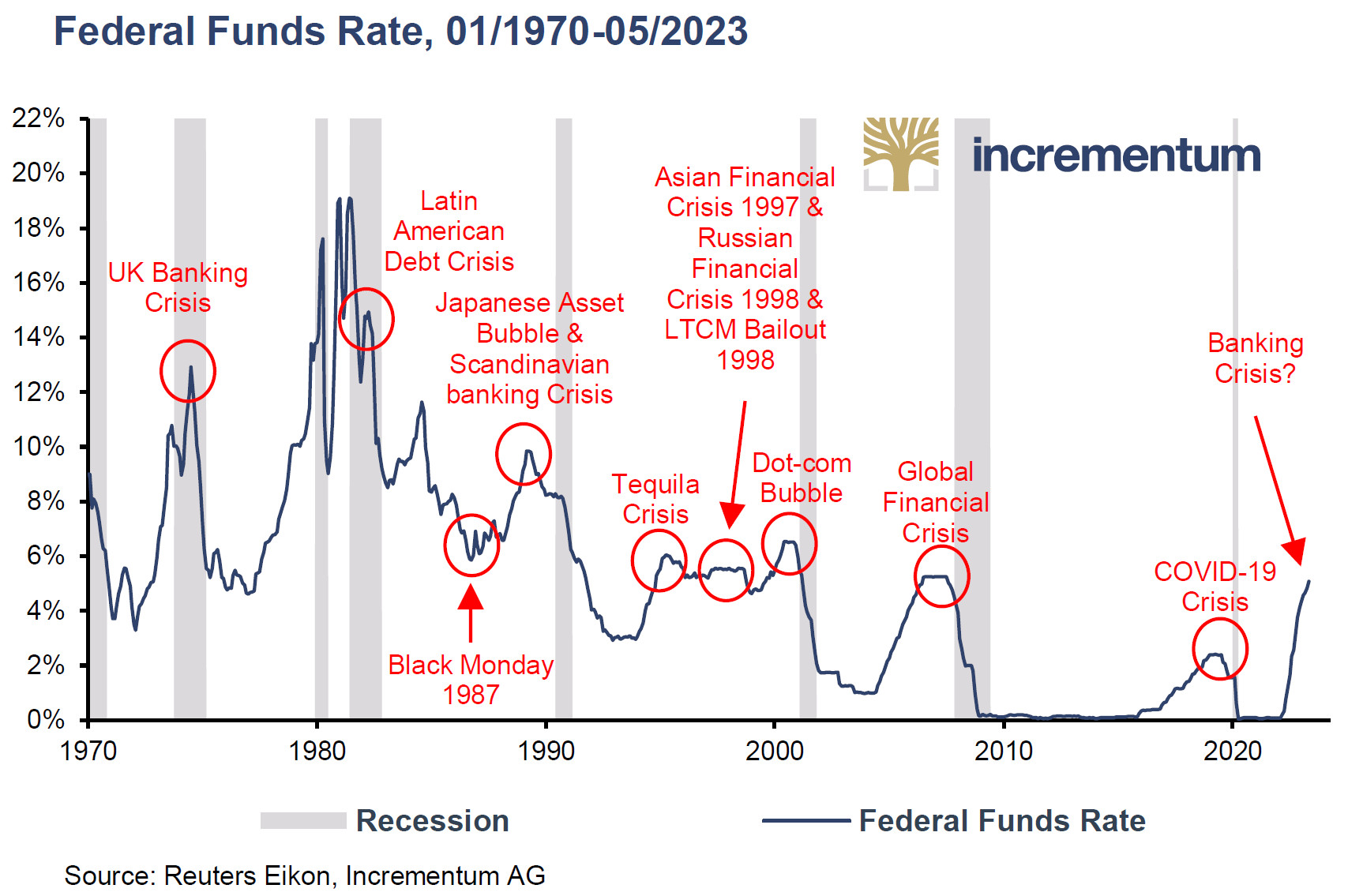

Comme l’explique la Théorie autrichienne du cycle des affaires (ABCT) à laquelle adhérent S&V, « l’histoire financière est pleine de précédents où le fait d’inonder les marchés de liquidités a déclenché un boom artificiel. Lorsque les stimuli artificiels sont retirés, les erreurs d’allocation sont impitoyablement révélées et nettoyées par de douloureux effondrements des prix, des faillites et des récessions », rappellent les deux analystes.

Taux directeurs de la Fed et crises financières (01/1970 – 05/2023)

La Fed poursuit son objectif de normalisation de sa politique monétaire non conventionnelle

Quel est le rôle de la politique monétaire ?

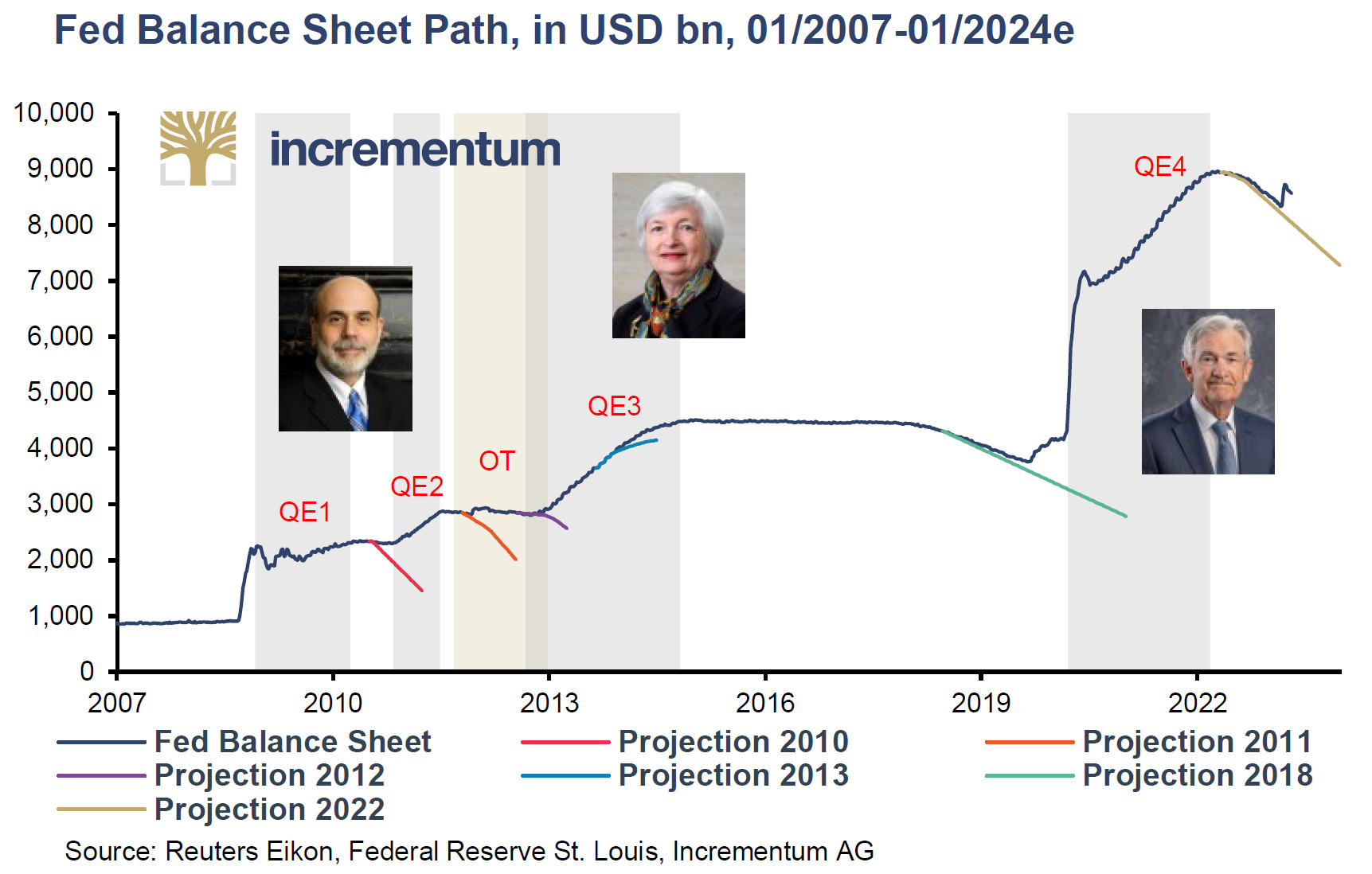

Outre la hausse de ses taux directeurs, la Fed a également entrepris de réduire la taille de son bilan. Ce processus s’est déroulé en plusieurs étapes :

- Début 2022 : fin de l’accroissement du bilan ;

- Juin 2022 : fin du réinvestissement systématique des obligations arrivant à échéance (QT light). (La BCE a emboîté le pas à la Fed en mars 2023.) ;

- Vente active de titres de bons du Trésor (QE heavy). Au rythme actuel, ce sont 95 Mds$ qui sont retirés chaque mois du bilan de la Fed, soit une diminution de celui-ci de 12 % par an.

Trajectoire du bilan de la Fed (Mds$, 01/2007 – 01/2024, estimation à mai 2023)

La Fed parviendra-t-elle à tenir son calendrier ?

Lorsque l’on regarde dans le rétroviseur, on s’aperçoit que chaque tentative des 15 dernières années a lamentablement échoué. Le point d’inflexion atteint au bout de quelques trimestres seulement, il a fallu réinjecter des liquidités dans le système au travers d’un nouveau quantitative easing.

Pour éteindre la crise bancaire du mois de mars 2023, la Fed a d’ailleurs déjà dû inflater son bilan de 400 Mds$.

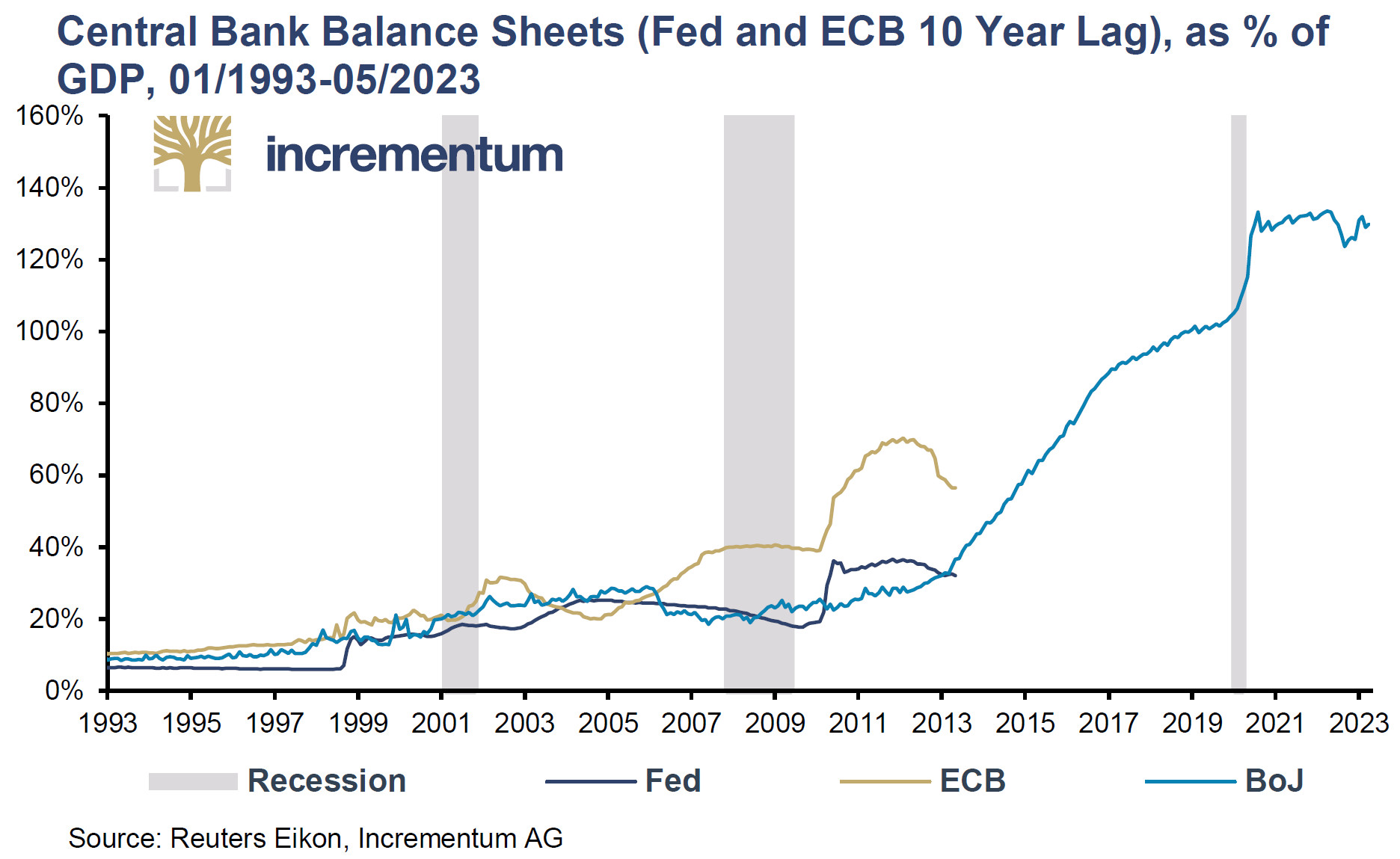

A cet égard, « il convient d’accorder une attention particulière à l’évolution monétaire du Japon, car elle pourrait servir de modèle au monde occidental », indiquent S&V…

Bilans des banques centrales : la Fed et la BCE ont un retard de 10 ans sur la Banque du Japon (% du PIB, 01/1993 – 05/2023)

Croissance négative de la masse monétaire : bienvenue en territoire inconnu…

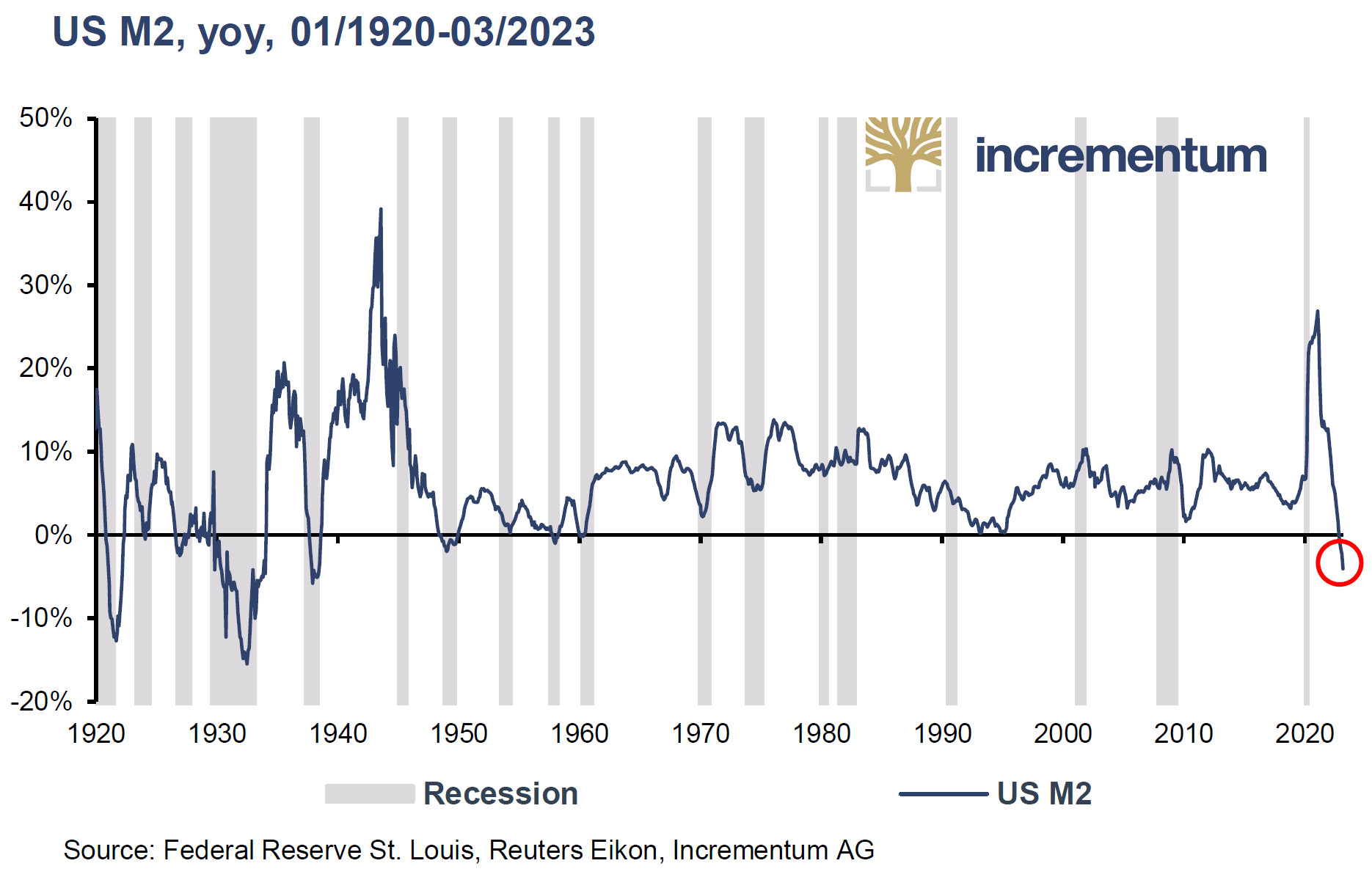

Quoi qu’il en soit, sur les marchés financiers, les intervenants sont témoins depuis 2022 d’un phénomène auquel ils n’avaient jamais assisté de leur vie. Comme l’indiquent S&V, « la croissance de la masse monétaire américaine, calculée sur une base mensuelle, est négative pour la première fois depuis les années 1950, et pour la première fois depuis la Grande Dépression si on la calcule sur une base annuelle. »

Agrégat monétaire M2 aux États-Unis (01/1920 – 03/2023)

Or comme le font remarquer les analystes de Longview Economics, « historiquement, chaque fois que M2 s’est contractée sur une base annuelle, il y a eu une crise bancaire, une dépression et/ou une déflation. Bien que tous ces événements se soient produits avant la Seconde Guerre mondiale et que, depuis lors, la « garantie des dépôts » ait été introduite (1933) et que la Fed soit devenue un « prêteur en dernier ressort » actif, il est également vrai que la masse monétaire M2 ne s’est pas contractée depuis la Grande Dépression. En ce sens, le cadre actuel n’a pas été testé. »

L’économie américaine s’aventure donc en terrain inconnu…

La question centrale est la suivante : « la Fed pourra-t-elle poursuivre sa politique monétaire restrictive et ramener l’inflation à 2 % sans déclencher une grave récession ou une nouvelle crise financière, ou bien devra-t-elle à nouveau sauver le système par des mesures d’assouplissement monétaire et risquer ainsi une nouvelle vague d’inflation ? La Fed devra abattre ses cartes au plus tard lorsque la douleur deviendra trop forte au niveau des banques, sur les marchés financiers ou au niveau de l’économie réelle », indiquent S&V.

La suite de l’histoire dépend donc de 3 facteurs :

- La matérialisation ou non d’une récession ;

- La matérialisation ou non d’une nouvelle crise financière ;

- La reprise ou non de l’inflation.

La semaine prochaine, nous verrons ce qu’il en est de ces trois hypothèses.

A lundi !

")

0 commentaires