Un modèle statistique permet d’expliquer plus de 90% de l’évolution du cours de l’or. Mais depuis février 2022, ce modèle ne fonctionne plus : le cours de l’or se situe à un niveau beaucoup plus élevé que celui anticipé par le modèle. Explications…

Qu’est-ce que les taux directeurs, le taux nominal, l’inflation, les taux d’intérêt réels ? Comment les calculer ? (définition) Quels sont les taux d’intérêt réels aujourd’hui ? Comment vont évoluer les taux actuels en 2023 ? (fixe, risque d’évolution à la hausse ou à la baisse en France ?)

Si ce sont des questions que vous vous posez, alors je vous invite à lire ou relire mon précédent billet.

Le modèle explicatif du cours de l’or par le taux des TIPS (2006 – février 2022)

Ici, il s’agit d’évaluer le lien entre le cours de l’or et les taux d’intérêt réels calculés sur la base des taux nominaux du Trésor retranchés de l’inflation non pas telle que constatée au travers de l’indicedes prix à la consommation, mais telle qu’anticipée par le marché.

Pour ce faire, on utilise le taux des TIPS à 10 ans, c’est-à-dire le taux des bons du Trésor américain qui protègent leurs détenteurs contre l’inflation des prix à la consommation[1], et qui représentent en cela les anticipations de taux d’intérêt réel à 10 ans[2]. Il s’agit de l’équivalent de nos Obligations Assimilables du Trésor indexées sur l’inflation, les OATi.

Ceci posé, que se passe-t-il si l’on superpose la courbe du taux des TIPS et celle du cours de l’or libellé en dollars sur un même graphique ?

Et bien on observe une symétrie… quasi parfaite !

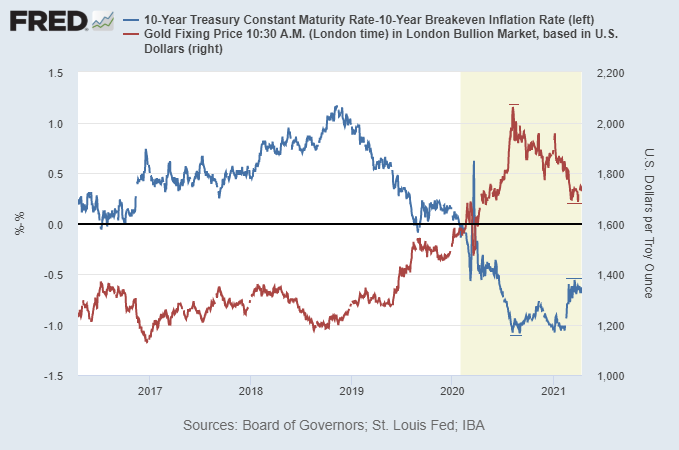

Cours de l’or (en rouge) et taux des TIPS à 10 ans (en bleu) (2016 – 03/2021)

Existerait-il une relation inverse immuable entre ces deux courbes ? Aurait-on enfin trouvé la martingale du cours de l’or ?

Évidemment pas !

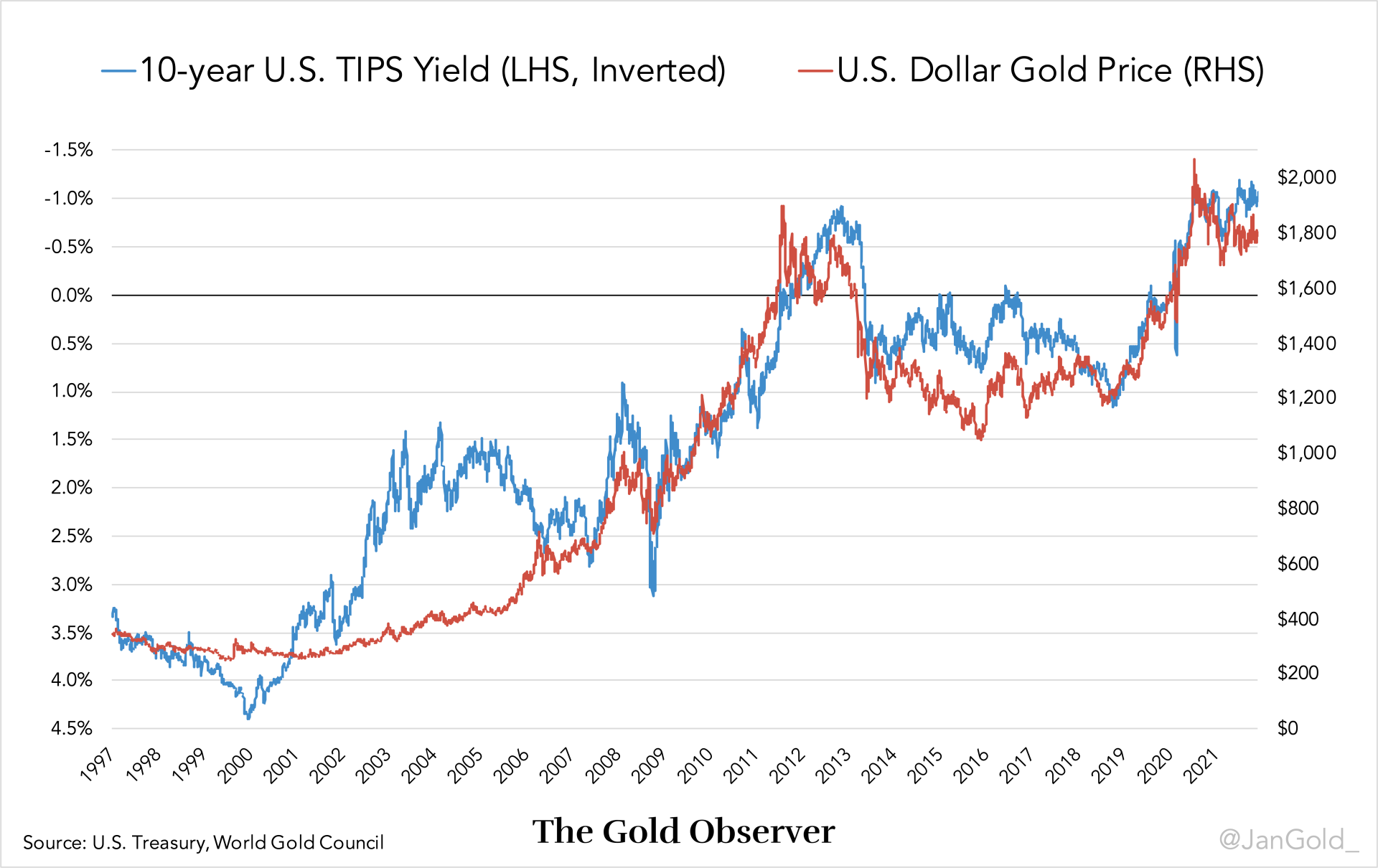

En effet, si l’on réduit le focus de notre microscope et que l’on remonte jusqu’en 1997, date à laquelle ont été lancés les TIPS, alors on s’aperçoit qu’il n’en n’a pas toujours été ainsi. (Attention, sur cette représentation graphique, la courbe des TIPS est inversée de bas en haut.)

Cours de l’or (en rouge, échelle de droite) et taux des TIPS à 10 ans (en bleu, échelle de gauche, inversée) (1997 – 2021)

Source : Jan Nieuwenhuijs, The Gold Observer

Entre 1997 et 2006, la courbe bleue et la courbe rouge ont chacune mené leur vie de leur côté, après quoi elles se sont superposées de manière quasi parfaite : presque chaque fois que le taux des TIPS à 10 ans diminuait (hausse de la courbe bleue), le cours de l’or augmentait (hausse de la courbe rouge), et vice versa. Entre 2006 et 2021, ce modèle s’avère valide à 93,3% !

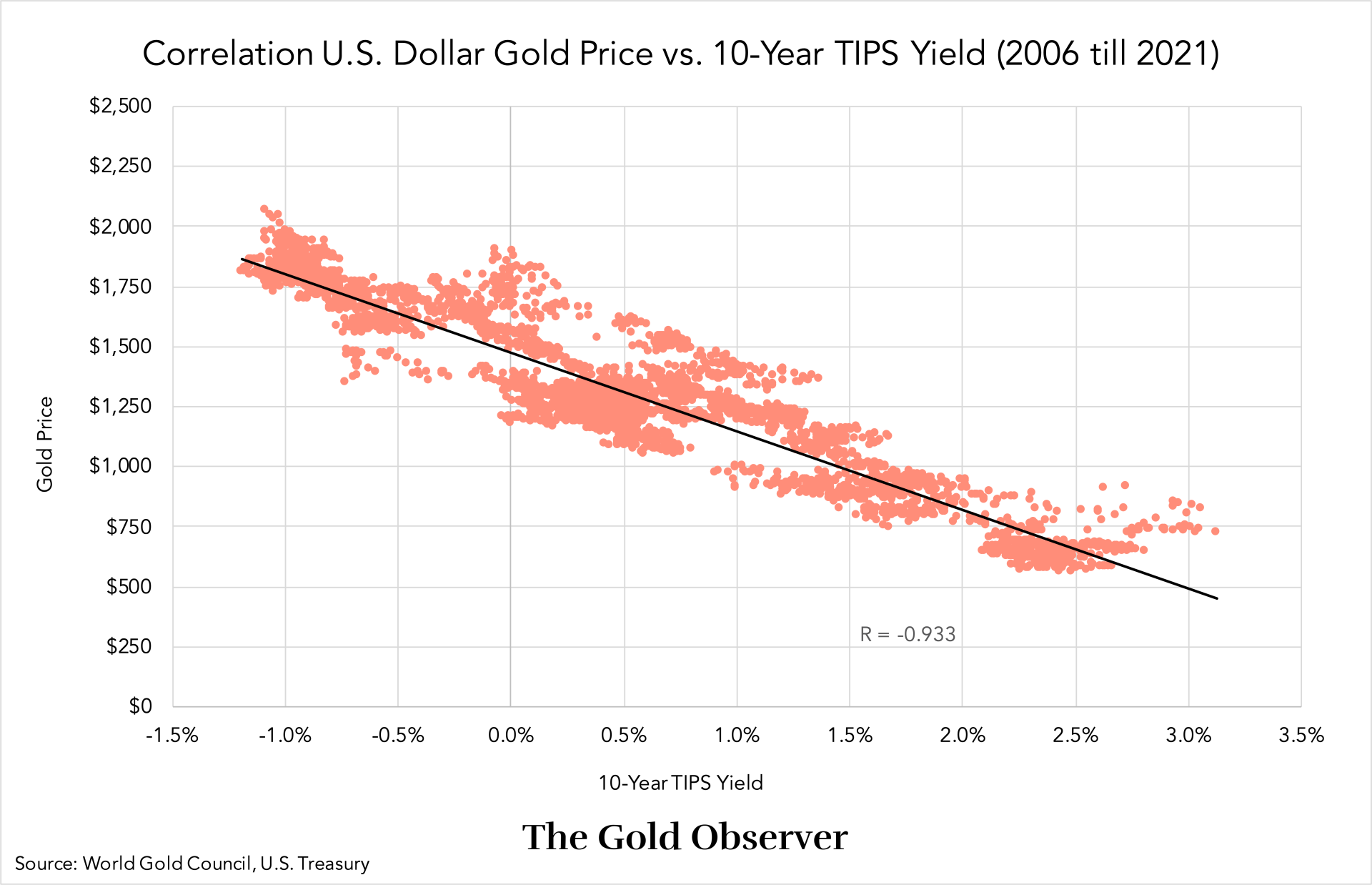

Corrélation entre le cours de l’or libellé en dollars et le taux des TIPS à 10 ans (2006 – 2021)

Source : Jan Nieuwenhuijs, The Gold Observer

Que conclure de tout cela ?

Comme l’écrit JN, « le cours de l’or en dollars américains est déterminé par les anticipations d’inflation à long terme et les taux d’intérêt aux États-Unis. Le cours de l’or dans les autres monnaies dépend du taux de change entre une monnaie particulière et le dollar ».

Cependant, « de 1968 à 2005, le cours de l’or en dollars américains était inversement corrélé aux taux d’intérêt réels ex post (le taux nominal du Trésor moins l’inflation des prix à la consommation) et, depuis 2006, le cours de l’or est inversement corrélé aux taux d’intérêt réels ex ante (le taux réel anticipé mesuré par le taux des TIPS à 10 ans) », précise JN.

Après la création des TIPS en 1997, il aura donc fallu 9 ans aux marchés pour basculer d’une valorisation du cours de l’or fondée ex post vis-à-vis de l’inflation, à une valorisation fondée ex ante.

Sur le long terme, le lien ténu qui unit le cours de l’or aux taux d’intérêt réels est l’une des rares corrélations qui se vérifient au sujet du métal jaune.

Voilà, nous en avons terminé avec les constats.

Ou plutôt pas du tout…

… car il s’avère que ce mécanisme, réglé comme une horloge suisse pendant près de 16 ans, pourrait bien avoir explosé début 2022 !

La divergence entre le cours de l’or et le taux des TIPS (février 2022 – ?)

La prime de l’or par rapport au modèle « or vs TIPS »

En Finance, les corrélations ne sont pas structurelles ou organiques : elles sont circonstancielles.

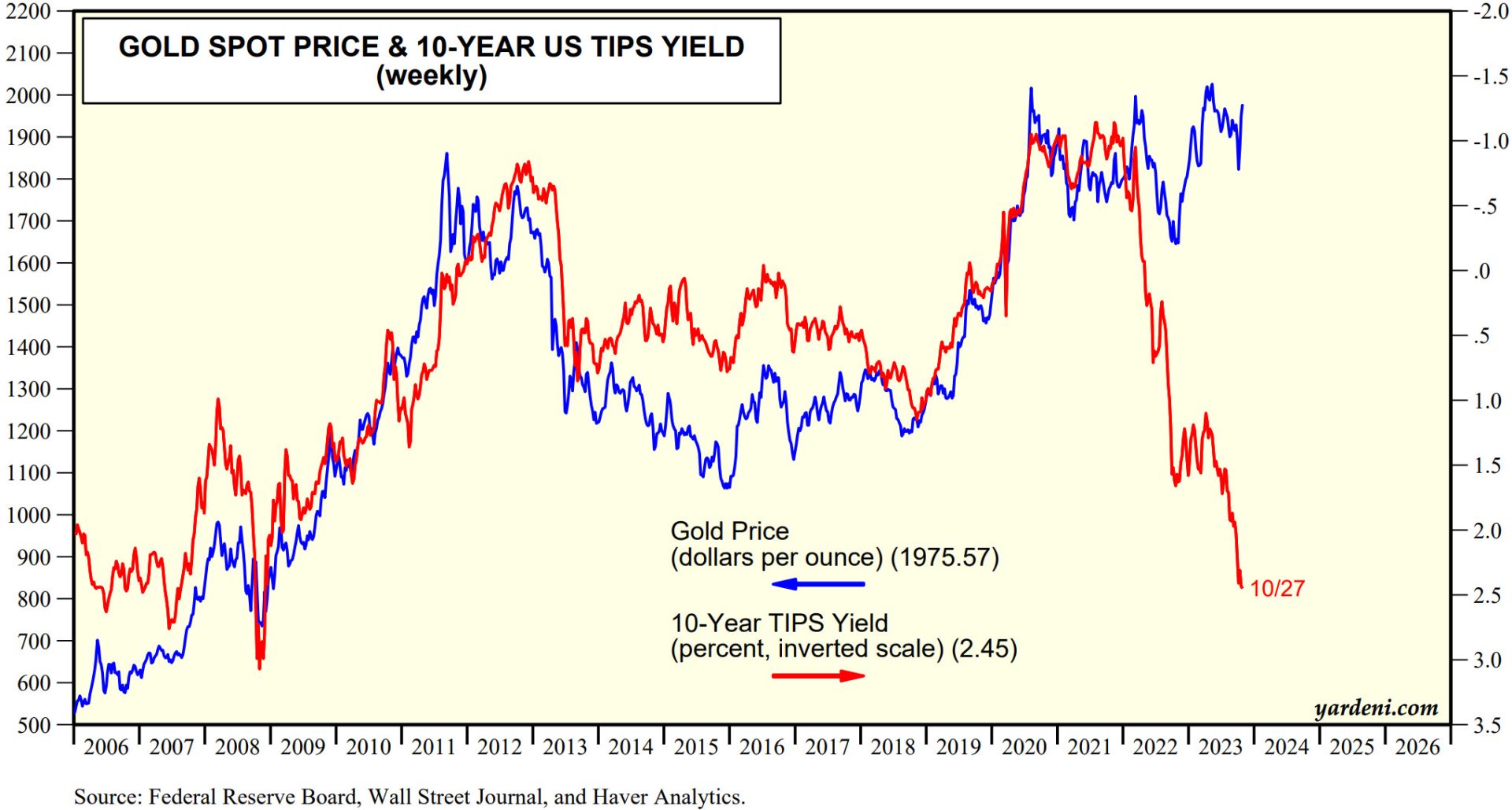

Depuis février 2022, nous assistons à la formation d’une divergence entre le taux des TIPS à 10 ans et le cours de l’or. Très rapidement, celle-ci a pris des proportions absolument épiques. (Attention, la courbe du taux des TIPS est toujours inversée, mais les couleurs sont elles aussi inversées par rapport aux graphiques précédents.)

Cours de l’or (en bleu, échelle de gauche) et taux des TIPS à 10 ans (en rouge, échelle de droite, inversée) (2006 – 27/10/2023)

Source : Yardeni Research

Le cours de l’or reste corrélé au taux des TIPS, mais la corrélation n’est plus aussi forte qu’auparavant. Le cours de l’or dévie à la hausse par rapport aux niveaux impliqués par le modèle, c’est-à-dire qu’il tend à baisser moins rapidement que ce que prescrit le modèle, voire à augmenter là où le modèle indique une baisse. C’est pourquoi en dépit de la baisse du cours de l’or libellé en dollars entre mars et octobre 2022, la performance du métal était en fait extrêmement robuste au regard de la forte hausse des taux d’intérêt réels. La hausse du cours entamée fin octobre 2022 est encore plus impressionnante, alors que les taux réels continuent d’augmenter, comme en témoigne l’effondrement la courbe rouge.

Autrement dit, le cours de l’or intègre à présent une prime par rapport au modèle qui a prévalu entre 2006 et février 2022, et la mâchoire formée par les deux courbes continue de s’ouvrir.

Et cette prime est gigantesque : à fin octobre, le cours de l’or aurait dû afficher moins de 800 $ l’once selon le modèle TIPS !

Pourquoi le cours de l’or et le taux des TIPS à 10 ans n’évoluent-ils plus de manière synchronisée depuis février 2022 ?

Voici ce qu’écrivait, John Reade, market strategist du Conseil mondial de l’or, en novembre 2022 : « je pense que cette relation, qui a très bien fonctionné depuis la période précédant la crise financière mondiale [de 2007-2008], pourrait avoir fondamentalement changé. D’après mon expérience, les taux réels américains ont augmenté lorsque les perspectives de croissance se sont améliorées. Je ne pense pas que cela puisse expliquer l’évolution des TIPS cette année – les obligations ont plutôt été fortement vendues en raison de l’inflation et de la hausse des taux directeurs. Les relations changent. »

En décembre 2022, Jan Nieuwenhuijs avançait les explications suivantes : « la guerre [la Russie ayant envahi l’Ukraine le 24 février 2022], le fait que les obligations sont incapables de prédire l’inflation, et le risque de solvabilité des gouvernements et des banques centrales. »

A la même époque, Alexander Stahel, trader spécialiste des matières premières, indiquait que « les banques centrales chinoise et russe s’arrachent l’or au rythme le plus rapide [jamais enregistré par le Conseil mondial de l’or]. Elles diversifient leurs réserves en les éloignant de l’OFAC (US$) [l’Office of Foreign Assets Control est l’organisme américain dépendant du département du Trésor qui est chargé de l’application des sanctions internationales américaines dans le domaine financier sur les actifs étrangers], une tendance qui ne disparaîtra probablement pas au cours de cette décennie et qui explique pourquoi l’or s’est négocié en décalage avec les taux réels au cours des 3 à 6 derniers mois… ! »

Ces différentes visions suggèrent qu’à partir de février 2022, le marché a estimé que le risque consistant à détenir des bons du Trésor américain s’est accru, et que le cours de l’or ne devait plus être évalué comme cela était le cas depuis 2006.

La divergence entre le taux des TIPS et le cours de l’or va-t-elle se résorber, ou bien le modèle est-il cassé ?

Il y a 3 possibilités :

- 1. La divergence se maintient, voire s’accentue ;

- 2. La divergence se résorbe au travers de l’effondrement du cours de l’or ;

- 3. La divergence se résorbe au travers de l’effondrement des taux d’intérêt réels.

La 2ème proposition me semble très peu probable. À ma connaissance, aucun analyste n’envisage un retour du cours de l’or aux environs des 700 $ (le niveau du cours de l’or suggéré par le modèle TIPS à fin octobre).

La 3ème proposition me semble beaucoup plus probable. Elle serait synonyme d’une nouvelle vague d’inflation ou/et de la mise en place officielle du contrôle de la courbe des taux par la Fed.

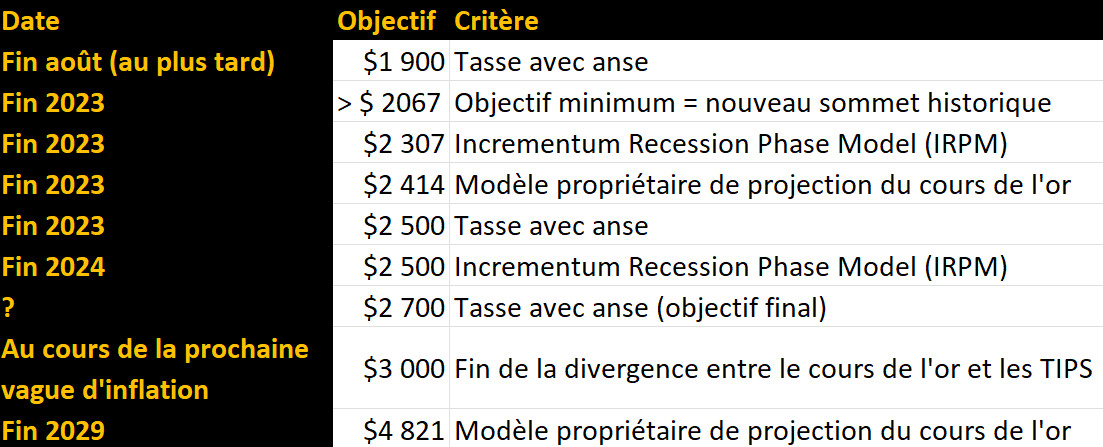

Dans leur rapport IGWT 2023, S&V indiquaient que « pour un cours de l’or de 3000 $, par exemple, le taux d’intérêt réel des bons du Trésor américain à 10 ans devrait être de -3 %. Avec un taux nominal à 10 ans de +2%, cela correspondrait à une anticipation d’inflation à 10 ans de 5%. Nous pensons que ce scénario est tout à fait plausible et qu’il pourrait très bien se réaliser au cours de la prochaine vague d’inflation. »

Récapitulatif des objectifs évoqués au sujet du cours de l’or dans le rapport IGWT 2023

Reste la 1ère proposition : le maintien, voire l’accentuation de la divergence.

C’est sûr celle-ci que mise Jan Nieuwenhuijs.

S’il y en a un que la formation de cette divergence n’a pas surpris, c’est bien l’analyste néerlandais. Voici en effet ce qu’il écrivait le 14 janvier 2022 : « je pense que plus le taux des TIPS reste longtemps négatif, plus il est probable que l’or se découplera et tendra à la hausse. » Plutôt bien vu, n’est -ce pas ?

Je ne manquerai pas de vous tenir informés de l’évolution de la situation.

À lundi !

[1] L’avantage des TIPS sur les simples bons du Trésor est que les premiers sont plus performants que les seconds en cas de hausse de l’inflation plus élevée qu’anticipée par le marché.

[2] La différence entre le taux des TIPS et le taux nominal des bons du Trésor est appelée « taux d’équilibre » (« breakeven rate »). Le taux d’équilibre reflète les anticipations d’inflation telles que formulées sur le marché.

")

0 commentaires