L’or physique serait progressivement transféré de l’Occident vers l’Orient : s’agit-il d’un mythe ou de la réalité ? Quel est le lien entre le cours de l’or et les flux de métal physique entre les continents ?

Le processus de formation du cours de l’or peut être abordé sous deux angles : macroéconomique (croissance, inflation, masse monétaire, taux d’intérêts…) et microéconomique (analyse de l’offre et la demande…).

Aujourd’hui, je voudrais évoquer une approche microéconomique dont je n’ai pas encore eu l’occasion de vous entretenir : les flux de métal physique entre l’Occident et l’Orient.

Cela va nous amener à répondre à 3 questions :

- Est-il possible d’identifier des motifs au niveau des mouvements de l’or physique entre l’Ouest et l’Est ?

- Le cas échéant, comment les expliquer ?

- Et quels sont les liens entre ces transferts de métaux et le cours de l’or ?

Revenons tout d’abord sur une illustration fort répandue sur FinTwit.

Gold : l’Occident brade-t-il son or physique à l’Orient contre du vulgaire papier ?

C’est en tout cas ce que veut le cliché de la fameuse guerre des monnaies.

Alors, a-t-on affaire à un mythe ou à la réalité ?

L’analyste néerlandais Jan Nieuwenhuijs (JN) s’est penché sur la question dans le cadre de deux billets (voir ici et là) dont je vous propose la substantifique moëlle.

S’il y a du vrai dans le dessein ci-dessus, vous allez voir que la réalité est tout de même beaucoup plus nuancée.

« Le modèle des flux et de reflux Ouest-Est » (Timothy Green, Jan Nieuwenhuijs)

JN remet au goût du jour l’expression « flux et reflux de l’or » forgée en 1987 par Timothy Green dans son livre intitulé The Prospect for Gold: The View to the Year 2000.

Il poursuit l’analyse du célèbre auteur sur les transferts de métal physique entre les deux blocs que constituent l’Europe et les États-Unis d’une part, et le Moyen-Orient, l’Inde, la Chine et l’Asie du Sud-Est d’autre part.

Quand et pourquoi l’or physique est-il transféré entre les deux blocs ?

A la suite de Timothy Green, JN rappelle que l’or est transféré de continent en continent au gré de la conjoncture économique et financière selon les différentes étapes d’un cycle bien rodé.

Voici comment les évènements se déroulent :

- En temps normal, c’est-à-dire lorsque que le ciel de la planète Finance est clair, les Occidentaux tendent à se débarrasser de leur métal. Cette offre qui vient inonder le marché exerce une pression à la baisse sur le cours de l’or. Les épargnants orientaux se disent que c’est une bonne occasion d’accumuler du métal, et l’or physique tend à être aspiré par l’Est via Londres et la Suisse. C’est le flux.

- Lorsque les nuages s’amoncellent dans le ciel financier, les Occidentaux tendent à être très demandeurs de métal. Cette demande exerce une pression à la hausse sur le cours de l’or. Les épargnants orientaux se disent que c’est une bonne occasion de prendre des plus-values sur leur métal, et l’or physique tend à être aspiré par l’Ouest via Dubaï et Hong Kong. C’est le reflux.

- Puis, lorsque la crise est passée, l’Ouest désinvestit à nouveau, le cours de l’or diminue et le cycle reprend.

Comme l’eau de mer, l’or physique se déplace sous forme de vagues, par des mouvements irréguliers tributaires non pas du vent mais de l’incertitude financière.

Aujourd’hui comme hier, les achats occidentaux (euros, dollars…) tirent le cours de l’or à la hausse, et la demande orientale le protège en cas de baisse

Ainsi, la demande occidentale est le principal faiseur de prix à la hausse, quand la demande orientale agit comme un filet de sécurité en empêchant le cours de l’or de descendre en-dessous d’un certain niveau de prix. Pour caricaturer, les Occidentaux fixent le haut du canal dans lequel évolue le cours de l’or, quand les Orientaux décident de son niveau plancher, atténuant ainsi la volatilité du cours du métal.

C’est ce qui explique que les gigantesques demandes privées chinoises et indiennes ne fassent pas particulièrement monter le cours de l’or. Très soucieux du niveau de prix auquel ils accumulent le métal, les Asiatiques sont réticents à acheter lorsque le cours de l’or est au plus haut. Ils préfèrent attendre un creux pour relouchifier.

Autrement dit, les Occidentaux tendent à payer leur métal plus cher que les Orientaux, ces derniers l’accumulant lorsque le cours spot baisse pour le revendre aux premiers lorsque le cours spot augmente.

Et cela fait des décennies que ce petit manège dure, comme en atteste l’analyse des flux commerciaux d’or physique entre les grandes places de marché occidentales et orientales.

La preuve par les importations et les exportations d’or physique (graphiques)

De nos jours, à l’Ouest, le trading et le stockage d’or a essentiellement lieu à Londres et en Suisse. A l’Est, les choses se passent principalement à Dubaï (Émirats arabes unis), à Hong Kong et à Singapour.

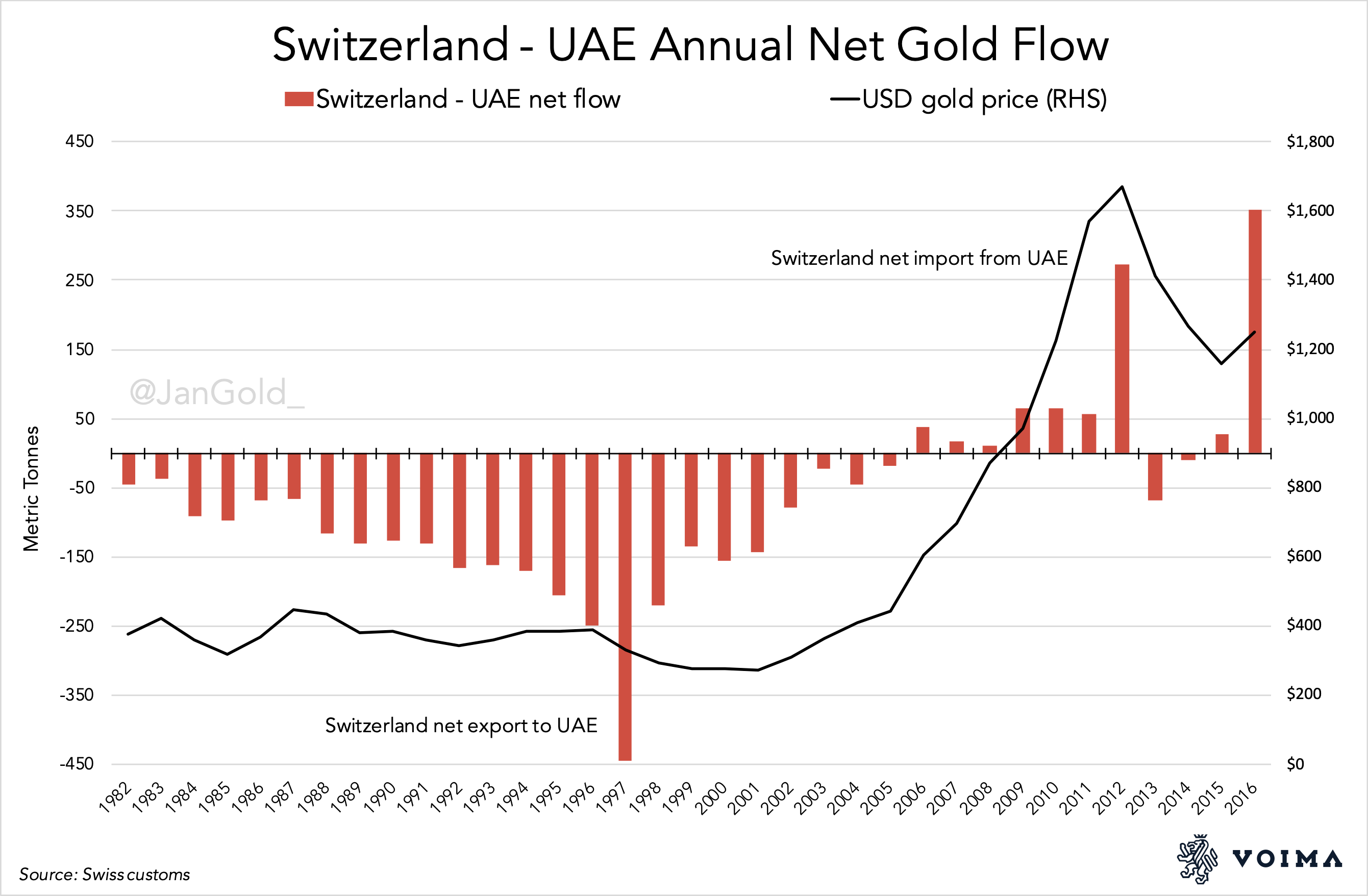

Voici par exemple l’évolution du commerce transfrontalier d’or entre la Suisse et les Émirats arabes unis, telle que retracée par JN.

Flux annuels d’or nets entre la Suisse et les Emirats arabes unis en tonnes, et cours de l’or en dollars (1982-2016)

Durant la grande traversée du désert qu’a subie le cours de l’or entre le début des années 1980 et le début des années 2000, la Suisse a exporté énormément d’or en direction des Emirats arabes unis. Inversement, depuis la renaissance de l’or au début des années 2000, la Suisse est importatrice d’or vis-à-vis des Emirats arabes unis, à l’exception de… 2013, alors que l’once d’or voyait justement sa valeur baisser de 28,3% en dollars.

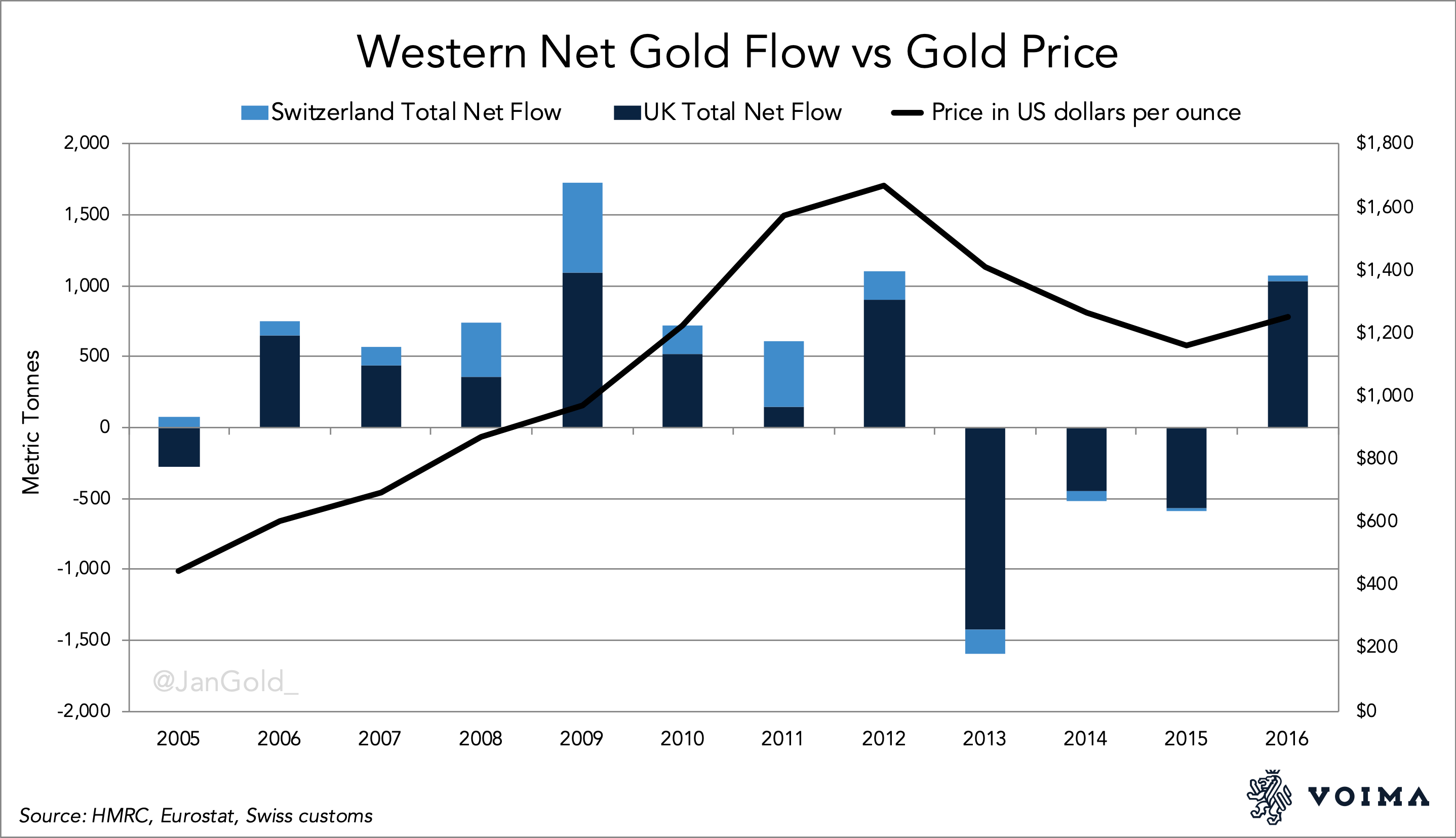

Sur le graphique suivant, JN a agrégé les flux nets d’or de la Suisse et du Royaume-Uni sur la période 2005-2016.

Flux annuels d’or nets agrégés de la Suisse et du Royaume-Uni en tonnes, et cours de l’or en dollars (2005-2016)

La conclusion est sans appel : « Selon mon analyse, l’Occident a provoqué la hausse du cours de l’or du début des années 2000 jusqu’en 2012. Par la suite, l’Occident a fait baisser le cours de l’or de 2013 à 2015. […] La Suisse est au cœur de l’industrie mondiale du raffinage et lorsque le Royaume-Uni a vendu, ses barres Good Delivery ont été envoyées en Suisse pour être raffinées en barres d’1 kilo pures à 99,99 % pour l’Asie. […] l’Occident fournissait de l’or à la Suisse, qui l’exportait vers l’Est. », écrit JN.

A partir de 2013, « tout était prêt [en Chine] pour l’une des plus grandes migrations de l’or jamais réalisées. […] l’or est parti du Royaume-Uni, a traversé la Suisse et Hong Kong, pour finalement arriver sur le continent [chinois] », ajoute JN.

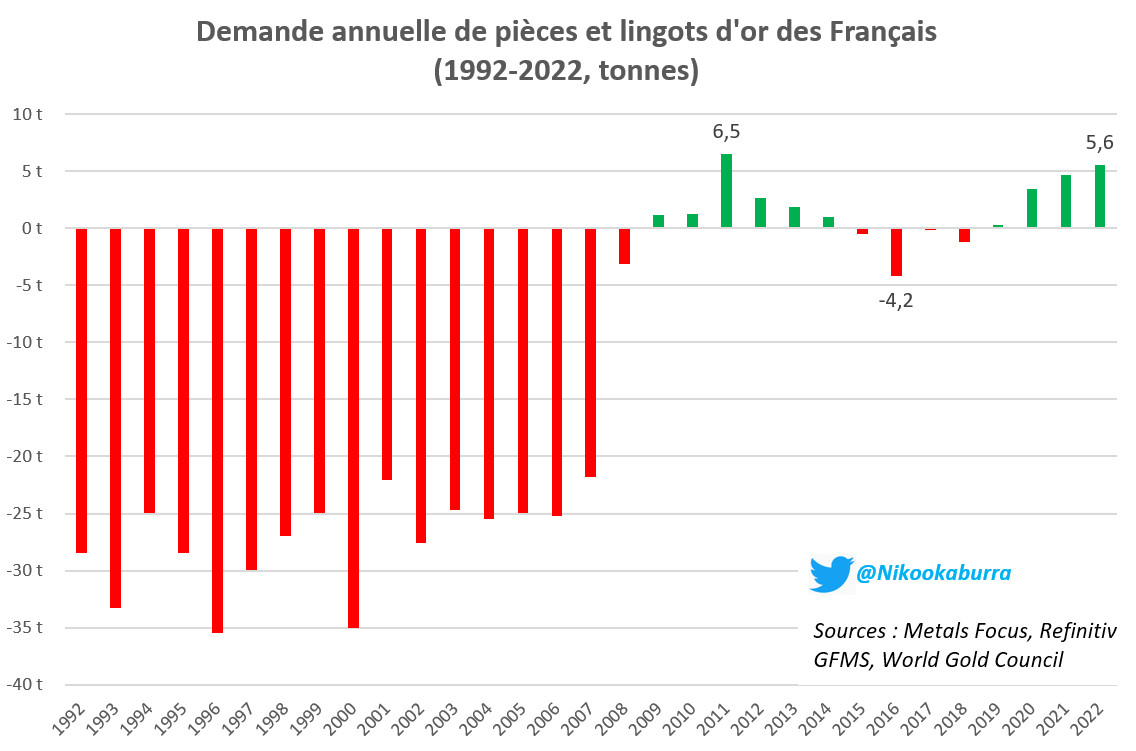

Résultat des courses : jamais les files d’attentes devant les bijouteries chinoises n’ont été aussi longues que lors de la correction de 2013.

Au contraire, en France, c’est en 2011 que la demande d’or physique a redressé a atteint son pic… après que le cours de l’or venait d’enregistrer 6 années de performance à 2 chiffres !

Ce modèle d’explication de l’évolution du prix de l’or est-il infaillible ?

Comme le résume l’analyste néerlandais : « Le schéma de flux et de reflux de l’or est le mouvement de l’or physique de l’Ouest vers l’Est lorsque le cours de l’or baisse, l’Ouest provoquant la baisse du cours, et le mouvement de l’or de l’Est vers l’Ouest lorsque le cours de l’or augmente, l’Ouest provoquant la hausse du cours.

Tous les échanges transfrontaliers d’or ne correspondent pas au modèle de flux et de reflux mais, à de nombreuses occasions, nous pouvons clairement identifier cette tendance. Une fois le schéma révélé, on comprend mieux le marché de l’or. »

Ce modèle n’explique donc pas 100% des variations du cours de l’or (pour la bonne raison que le cours de l’or ne passe pas 100% de son temps très orienté à la hausse ou très orienté à la baisse), mais il en explique tout de même une bonne partie. JN précise que « les flux mensuels nets d’or via le Royaume-Uni ont une corrélation positive avec la tendance du cours de l’or 67% du temps ».

Je ne rentrerai pas dans les détails, mais sachez que JN explique que cela fait au moins 80 ans que l’on assiste à ce schéma de flux et de reflux de l’or entre l’Occident et l’Orient.

Mais au fait…

Pourquoi n’envisage-t-on pas la valeur de l’or de la même façon en Orient et en Occident ? (gramme, pièce, once, kg, lingot, bullion)

La lecture de The Prospect for Gold : The View to the Year 2000 est très éclairante au sujet de la vision que les sociétés occidentales et orientales ont de l’or.

Comme en témoignent de manière saisissante les nombreux exemples listés par Timothy Green, l’or est traditionnellement considéré en Orient comme le principal instrument d’épargne. Pour caricaturer, les hommes achètent des lingots d’or et les femmes des bijoux en or. La raison est en que jusqu’à une époque encore pas si lointaine, les systèmes bancaires et les marchés financiers orientaux étaient peu développés et/ou peu fiables.

A l’inverse, nos sociétés occidentales sont financiarisées de longue date. Cela explique qu’une fois que l’or a été démonétisé dans les années 1970, le métal jaune ait en grande partie perdu son rôle d’instrument d’épargne. En Orient, le lien qui unit la monnaie à l’or est beaucoup moins distendu qu’il ne l’est en Occident. L’or y fait encore partie de la vie quotidienne de la population. Au contraire, en Occident, M. et Mme Toutlemonde ne voient pas de raisons de détenir de l’or sauf à ce qu’une crise grave ne menace leurs finances, tout particulièrement une crise monétaire. Autrement dit, les Orientaux ont une approche de long terme vis-à-vis de l’or, quand les Occidentaux ont une approche de court terme.

Cela n’est d’ailleurs pas sans conséquences sur le risque de confiscation de l’or privé par les différents Etats, comme je l’ai expliqué ici.

")

0 commentaires