On lit souvent que des taux d’intérêt réels en hausse sont le « pire ennemi de l’or ». Ce n’est pas faux, mais la relation qui unit le cours de l’or et les taux réels est beaucoup plus subtile qu’il n’y paraît…

Qu’est-ce que les taux d’intérêt réels ? Comment les calculer ? (définition)

Combinez le coût de l’argent (c’est-à-dire les taux d’intérêt nominaux) au niveau d’inflation et vous obtenez des taux d’intérêt réels. Il s’agit du taux d’intérêt que vous gagnez (ou payez) après avoir pris en compte l’impact de l’inflation sur le pouvoir d’achat de la monnaie.

Quels sont les taux d’intérêt réels aujourd’hui ? Comment vont évoluer les taux actuels en 2023 ? (risque d’évolution à la hausse ou à la baisse ?)

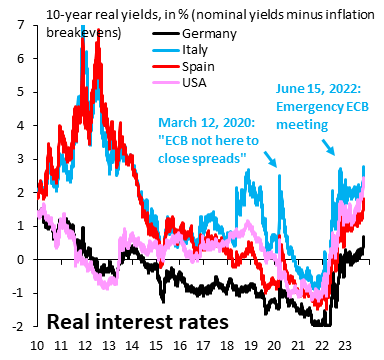

Depuis 2022, les taux d’intérêt réels à 10 ans des économies occidentales s’inscrivent en forte hausse.

Taux d’intérêt réels à 10 ans (%, Allemagne, Italie, Espagne, États-Unis, 2010 – 10/2023)

Source : Robin Brooks, IIF

Quid de l’or, dans tout ça ?

Quel est le lien entre le cours de l’or et les taux d’intérêt réels ?

Acheter de l’or plutôt qu’un actif qui rapporte quelque chose et dont la détention ne coûte rien engendre un coût d’opportunité.

Longtemps présent, cet obstacle à l’achat d’or a temporairement disparu à la fin des années 2010 lorsque les titres de dette publique (et d’entreprise), mais aussi les comptes courants (par exemple en Allemagne et en Suisse), se sont eux aussi mis à ne plus rien rapporter, voire à coûter de l’argent avec les taux d’intérêt négatifs. Puis cet obstacle est revenu avec l’inflation qui a fait son grand retour début 2020 aux États-Unis et fin 2020 en zone euro.

Notez que le coût d’opportunité de l’or est donc impacté tant par les taux directeurs des banques centrales, qui influencent la rémunération des dépôts des ménages et des entreprises auprès des banques commerciales, que par les taux sur la dette publique, dont dépend une grande partie de la performance des investisseurs institutionnels.

Or comme je l’écrivais dans mon livre : « intuitivement, il semble rationnel de conserver son or, voire d’en acheter lorsque les taux d’intérêt réels (c’est-à-dire les taux nets d’inflation) procurés par les actifs monétaires et obligataires sont faibles ou négatifs. Au contraire, un environnement de taux d’intérêts réels élevés décourage l’investissement en or du fait que cet actif ne procure aucun rendement et que son stockage occasionne un coût. »

Voilà pour le raisonnement de base.

Reste à mesurer l’effet des variations des taux d’intérêt réels sur le cours de l’or pour vérifier la validité de ce raisonnement.

Dans cette vidéo, j’ai apporté quelques premiers éléments de réponse.

Il me faut à présent les développer… et surtout les mettre à jour car les constats que j’avais dressés à l’époque ne sont plus d’actualité !

L’or a un « ennemi » et, quand le métal jaune est confronté à celui-ci, les choses se passent rarement bien au niveau du cours de l’once. Cet ennemi, c’est la hausse des taux d’intérêt réels.

Pour vous parler de manière précise du rapport qu’entretiennent le cours de l’or et les taux d’intérêt réels, il va me falloir introduire deux notions supplémentaires.

En Économie, on distingue les taux d’intérêt réels ex post des taux d’intérêt réels ex ante :

- Les taux d’intérêt réels ex post désignentles taux d’intérêt réels calculés en retranchant d’un taux nominal le niveau d’inflation des prix à la consommation, c’est-à-dire l’inflation constatée (« ex post » signifie « après coup » en latin) ;

- Les taux d’intérêt réels ex ante désignentles taux d’intérêt réels calculés en retranchant d’un taux l’inflation des prix à la consommation telle qu’anticipée par le marché (« ex ante » signifie « avant les évènements » en latin) ;

Si je me permets d’introduire ce jargon, c’est parce que le lien entre le cours de l’or et ces deux types de taux d’intérêt réels n’est pas tout à fait le même.

Le lien entre le cours de l’or et les taux d’intérêt réels ex post

Commençons par l’approche par les taux d’intérêt réels ex post, en prenant l’exemple de la relation entre le cours de l’or et les taux d’intérêt réels sur les titres de dette publique américaine à 10 ans.

Il va nous falloir distinguer 2 choses : la tendance des taux, et leur niveau.

Il y a une relation inverse entre le cours de l’or et la tendance des taux d’intérêt réels…

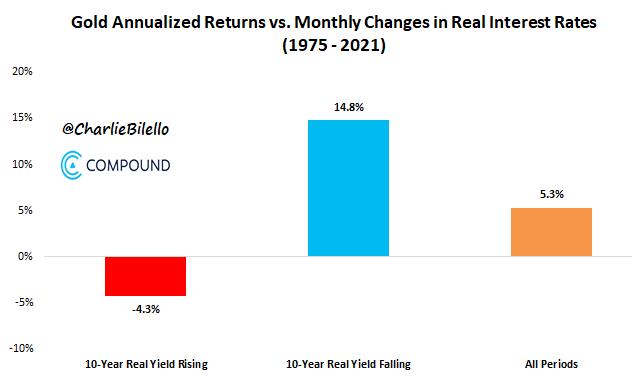

Charlie Bilello a étudié la relation entre le cours de l’or et les taux d’intérêt réels définis comme le taux à 10 ans américain moins le niveau de l’inflation des prix à la consommation.

Voici ce qu’il écrivait en 2021 : « depuis 1975 (date à laquelle les contrats à terme sur l’or ont commencé à être négociés), on constate une relation inverse claire entre l’or et les taux d’intérêt réels. L’or a [en moyenne] généré des performances négatives pendant les périodes de hausse des taux d’intérêt réels (-4,3 % annualisés) et des performances positives durant les périodes de baisse des taux d’intérêt réels (+14,8 % annualisés).»

Performance annualisée de l’or par rapport aux variations mensuelles des taux d’intérêt réels (1975-2021)

Attention, cela ne signifie pas que des taux d’intérêt réels ex post en hausse conduisent automatiquement à un cours de l’or en baisse, et inversement.

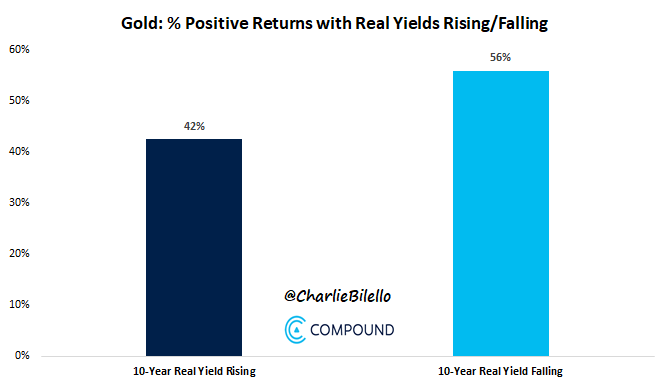

… mais la corrélation n’est pas aussi élevée qu’il y paraît

Cela signifie seulement qu’« au cours d’un mois donné, les chances d’obtenir une performance positive pour l’or sont nettement plus élevées lorsque les taux réels à 10 ans sont en baisse [56% de chances] plutôt qu’en hausse [42% de chances] », comme le précise Bilello.

Pourcentage de chances que le cours de l’or enregistre une performance positive avec des taux d’intérêt réels en hausse (bleu foncé) ou en baisse (bleu clair)

Ce n’est pas tout.

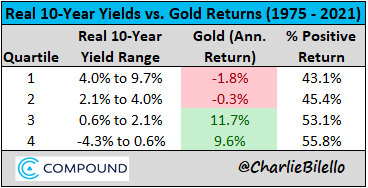

Il y a une relation inverse entre le cours de l’or et le niveau des taux d’intérêt réels…

Les chiffres de Charlie Bilello confirment ce constat : « en moyenne, l’or a enregistré des performances moins bonnes pendant les périodes de taux réels élevés, et meilleures pendant les périodes de taux réels faibles ».

Taux d’intérêt réel du 10 ans US vs Performance du cours de l’or (1975-2021)

… mais la corrélation n’est pas aussi élevée qu’il y paraît

Cependant, cette corrélation est loin d’être si puissante que certains ne l’imaginent.

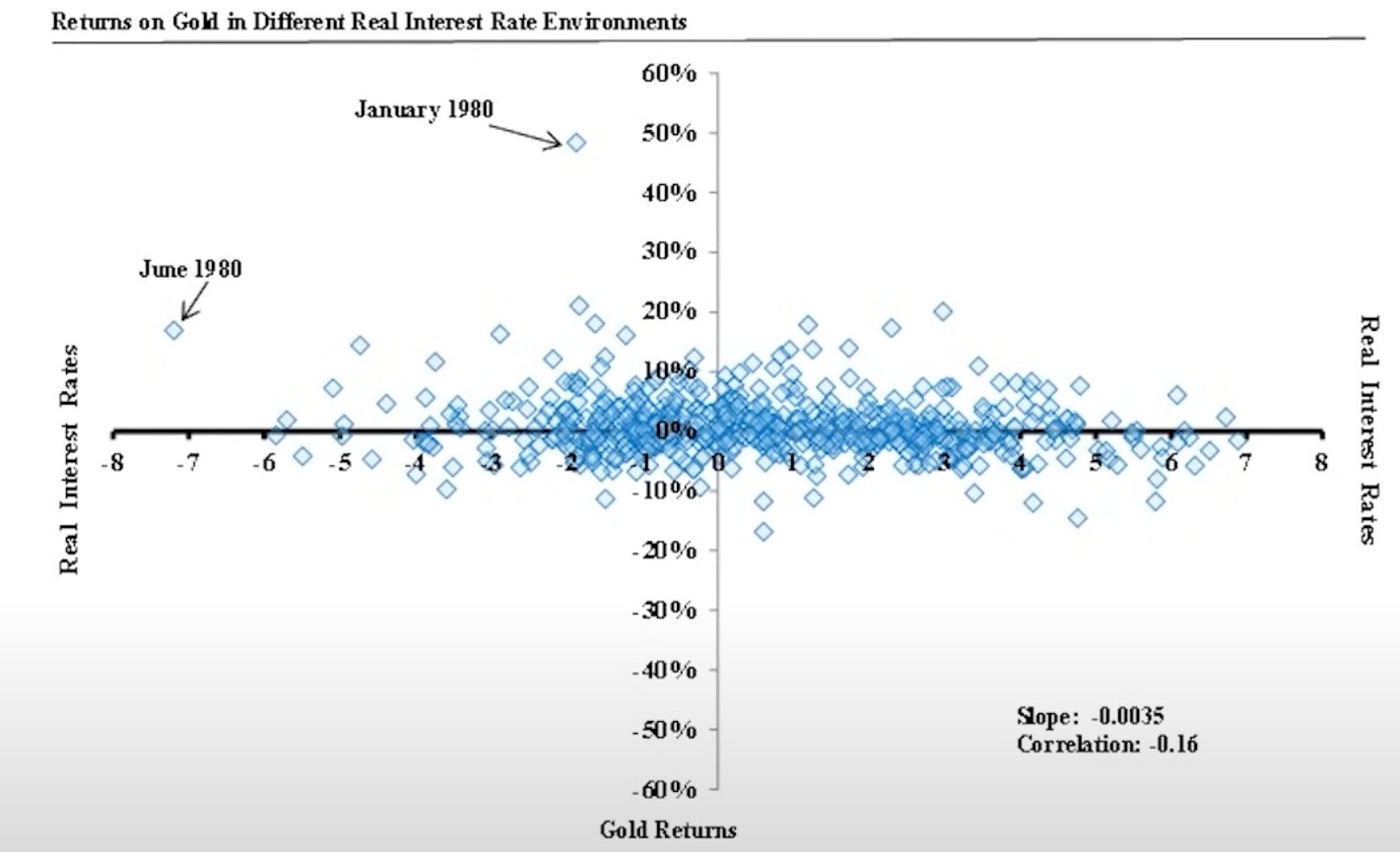

Comme l’indique Jeffrey Christian, en moyenne, entre 1968 et 2022, la corrélation entre le cours de l’or et les taux d’intérêt réels est… négative dans 16 % des cas ![1]

Performance de l’or dans différents environnements de taux d’intérêt réels (1968 – 2022)

Source : CPM Group

Voici comment le patron du CPM Group commente ce diagramme de dispersion des variations mensuelles du cours réel de l’or et des variations mensuelles des taux d’intérêt réels :

« Des taux d’intérêt réels plus élevés ne sont corrélés ou ne suggèrent une baisse du cours de l’or que dans 16 % des cas. Il y a des moments où les deux sont en hausse, des moments où ils sont en baisse, des moments où les taux d’intérêt [réels] sont en hausse et l’or en baisse, et des moments où les cours de l’or sont en hausse et les taux d’intérêt [réels] en baisse.

Ce qui compte vraiment, ce sont les facteurs qui sous-tendent l’évolution des taux d’intérêt. Si les marchés financiers pensent que les taux d’intérêt augmentent parce que l’inflation est élevée et qu’il sera très difficile pour les autorités monétaires de contrôler cette inflation, alors c’est positif pour l’or. […] Si, en revanche, les taux d’intérêt augmentent parce que les marchés financiers estiment que les autorités monétaires luttent efficacement contre l’inflation, et que l’inflation diminue, et qu’elle a en fait diminué au cours des huit derniers mois, sans entraîner les États-Unis ou le monde dans une récession, alors l’augmentation des taux d’intérêt, réels et nominaux, peut être négative pour l’or ou avoir une corrélation négative avec l’or, parce qu’il y a une variable indépendante différente qui affecte ces taux d’intérêt et les cours de l’or. »

Il n’en reste pas moins que des taux d’intérêt réels fortement négatifs ont un impact décisif sur le cours de l’or

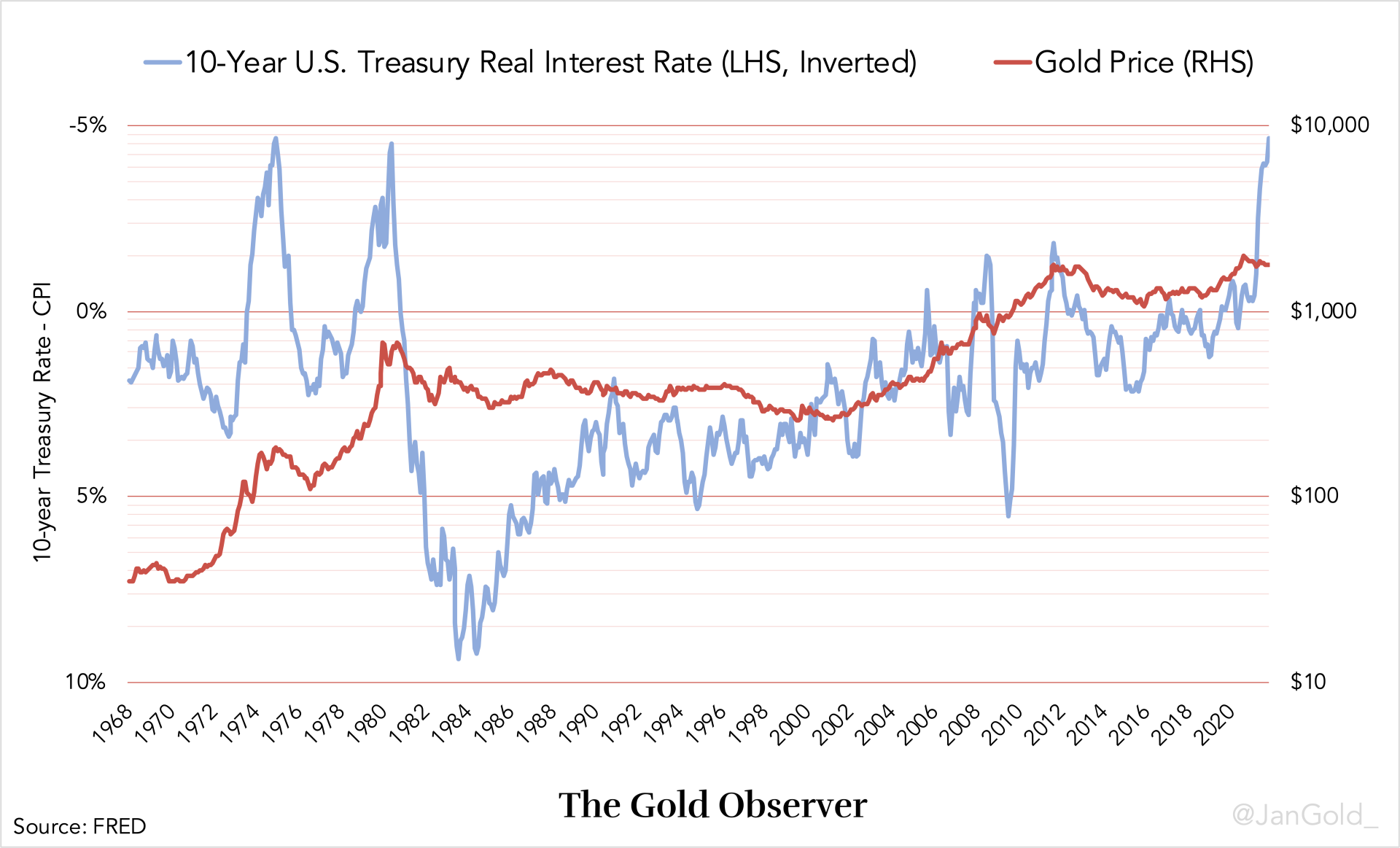

Voyez par exemple ce graphique de Jan Nieuwenhuijs (JN). Si l’on retranche du 10 ans américain le niveau d’inflation des prix à la consommation aux États-Unis sur la période 1968-2021, on aboutit à la courbe bleue. (Attention, cette courbe est représentée de manière inversée de bas en haut. En rouge figure le cours de l’or.)

Cours de l’or en dollars (en rouge, log, échelle de droite) et taux d’intérêt réels américains ex post à 10 ans (en bleu, inversé, échelle de gauche) (1968 – 2021)

Source : Jan Nieuwenhuijs, The Gold Observer

Comme l’indique JN, « de toute évidence, les taux réels (ex post) sont très importants pour le cours de l’or. Dans les années 1970, le cours de l’or a grimpé en flèche lorsque les taux réels ont atteint deux fois de suite -5%. »

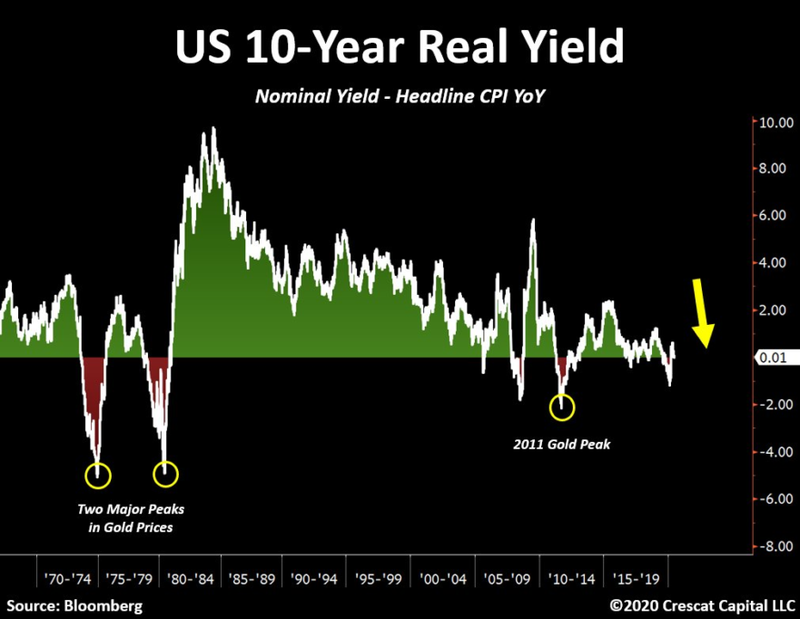

On le voit encore mieux sur ce graphique de Tavi Costa, lequel relève par ailleurs que le sommet atteint par le cours de l’or en 2011 s’est lui aussi produit dans un contexte de taux d’intérêts réels négatifs.

Taux d’intérêt réels américains ex post à 10 ans (en bleu, inversé, échelle de gauche) (1968 – 2019)

Source : Crescat Capital

On peut également se poser la question inverse.

Quel niveau de taux d’intérêt réels détourne les investisseurs de l’or ?

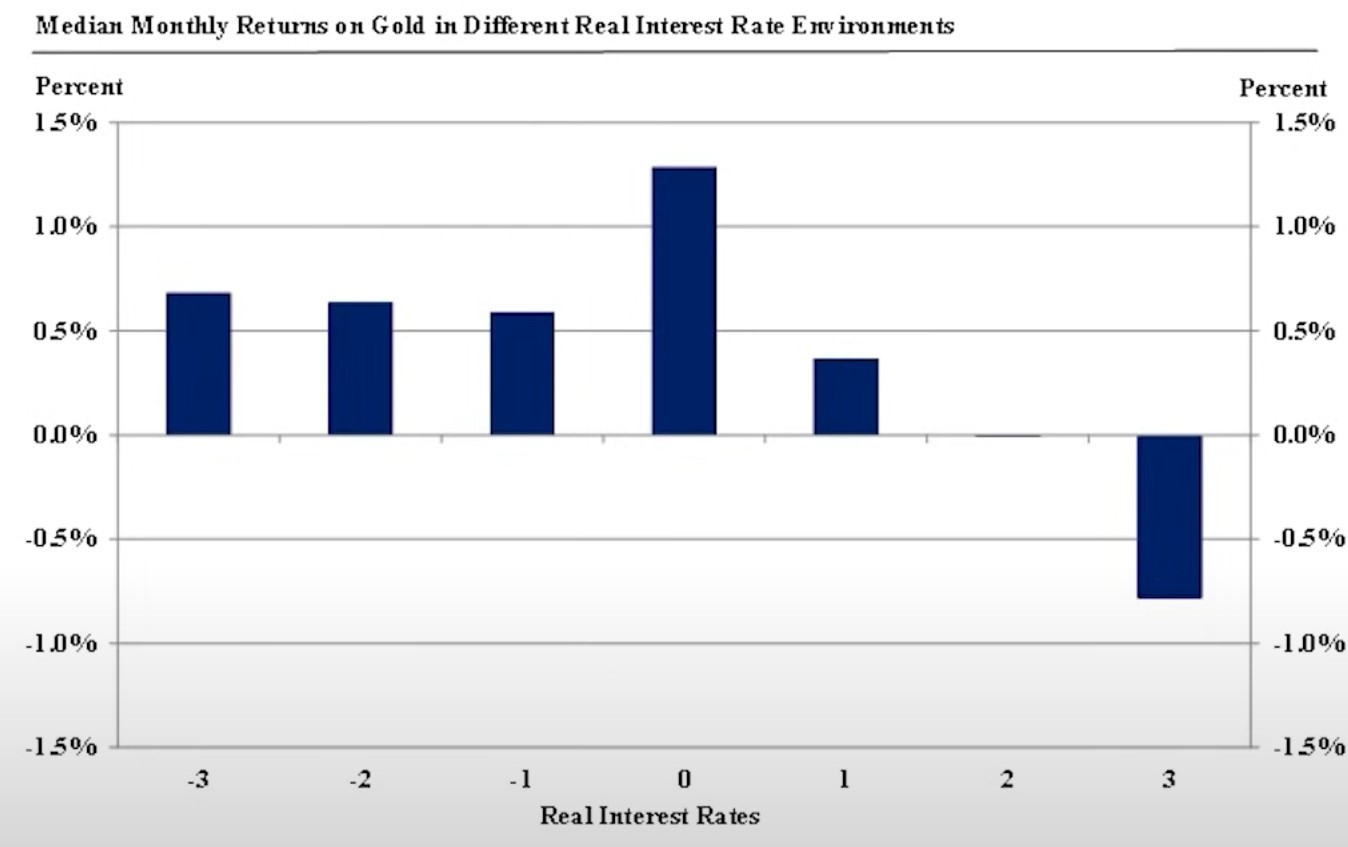

Comme l’indique Jeffrey Christian, « historiquement, depuis que les cours de l’or sont devenus libres en 1968 [et jusqu’à fin 2022], il a [en moyenne] fallu un taux d’intérêt réel de 3% pour détourner les investisseurs de l’or. »

Performance médiane mensuelle de l’or dans différents environnements de taux d’intérêts réels (États-Unis, 1968-2022)

Source : CPM Group

Confrontés à un environnement de taux d’intérêt réels de 2%, les investisseurs n’ont en moyenne pas vendu d’or mais n’en n’ont pas acheté non plus, alors qu’1 seul pourcent de taux réels a suffi à motiver la demande d’or.

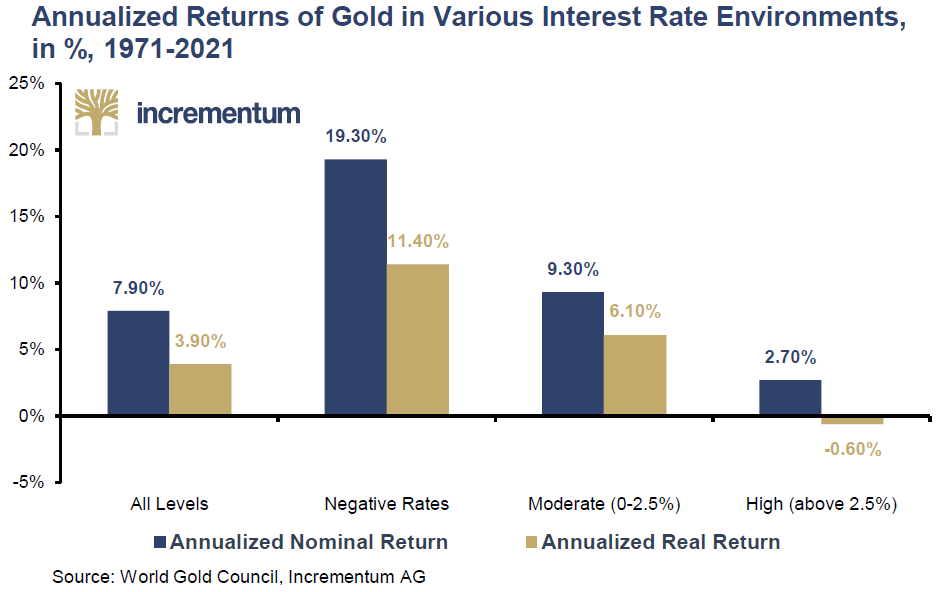

Les chiffres du Conseil mondial de l’or portant sur la période 1971-2020sont similaires. Dans leur rapport IGWT 2021, Ronald Stöferle et Mark Valek (S&V) indiquaient que selon cette analyse, « il faudrait que les taux d’intérêt réels américains dépassent 2,5% pour avoir un impact négatif significatif à long terme sur le cours de l’or. » Par ailleurs, « dans un environnement de taux d’intérêt réels négatifs, la performance moyenne annualisée de l’or est de 19,3% en termes nominaux et de 11,4% en termes réels. Ce n’est qu’à des niveaux de taux d’intérêt supérieurs à 2,5% que le cours de l’or est confronté à des vents contraires ».

Performance annualisée de l’or dans différents environnements de taux d’intérêt

Quid de la relation entre le cours de l’or et le niveau réel des taux directeurs ?

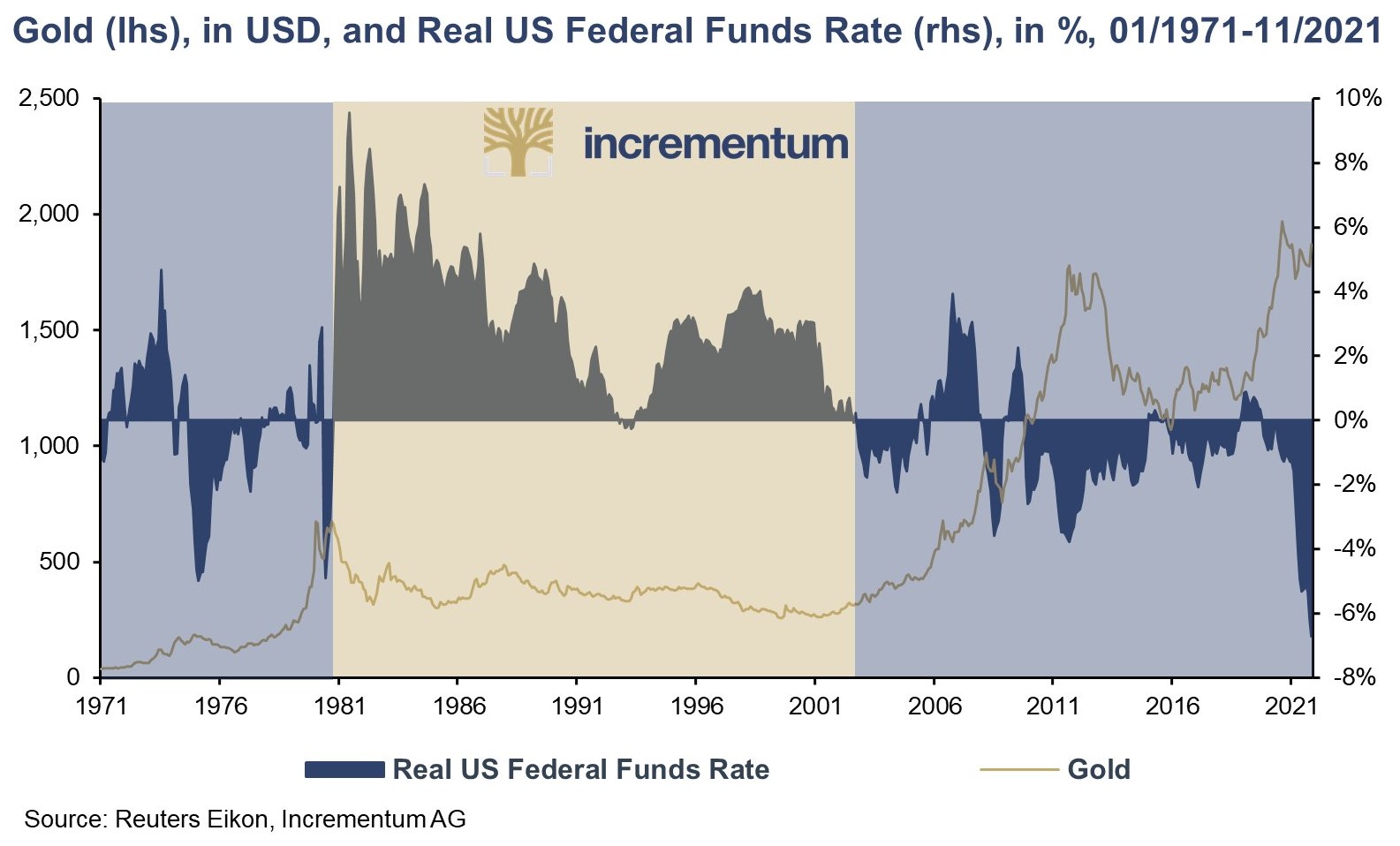

Enfin, même constat au sujet du niveau des taux directeurs des banques centrales. Le graphique ci-dessous, qui représente la relation négative qu’entretiennent le cours de l’or libellé en dollars et le niveau réel des taux directeurs de la Fed entre 1970 et novembre 2021, illustre ce phénomène.

Cours de l’or en dollars et niveau réel des taux directeurs de la Fed (01/1971 et 11/2021)

Source : Incrementum

Historiquement, le cours de l’or a tendu à augmenter durant les périodes où le niveau réel des taux directeurs était globalement négatif (comme c’était le cas au cours des années 1970 et entre 2002 et 2021), et il a tendu à diminuer lorsque le niveau réel des taux directeurs est globalement positif (comme c’était le cas dans les années 1980 et 1990).

Que retenir de tout cela ?

Comme c’est le cas au sujet du rapport qu’entretiennent le cours de l’or et l’inflation, il faut considérer à la fois la tendance des taux d’intérêt réels et leur niveau :

- En moyenne, sur le long terme, le cours de l’or tend à baisser dans un environnement de taux d’intérêt réels en hausse, et à monter dans un environnement de taux d’intérêt réels en baisse (mais la corrélation n’est pas n’est très élevée) ;

- Mais le lien qui unit le cours de l’or et les taux d’intérêt réels tient aussi au niveau des taux d’intérêt réels, et non à leur seule tendance. L’or performe d’autant moins bien qu’il est confronté à son pire ennemi : un environnement de taux d’intérêt réels à la fois en hausse, et élevés. Et inversement : 3 des records historiques du cours de l’or se sont produits alors que les taux d’intérêt réels sur le 10 ans américain étaient en baisse au point d’être fortement ou assez fortement négatifs.

La relation entre le cours de l’or et les taux d’intérêt réels ex post est riche d’informations utiles pour comprendre l’évolution du prix du métal… mais on peut faire encore mieux !

C’est ce qui m’amènera la semaine prochaine à vous présenter une seconde approche.

À lundi !

[1] Keith Weiner arrive quant à lui à une corrélation de -0,23, ce qui n’est guère mieux.

")

0 commentaires