La Grande Dépression est l’une des périodes faisant l’objet des interprétations les plus diverses. Pourquoi l’économie mondiale est-elle entrée dans la plus grande crise de l’Histoire récente ? Quelles conclusions en tirer pour notre époque ?

Qu’est-ce que la « crise de 29 » ?

La Grande Dépression ou « crise économique des années 1930 », encore appelée « crise de 29 », est la période qui se situe entre les “Roaring Twenties” et la Seconde Guerre mondiale.

À l’issue de la puissante expansion des années 1920, l’Amérique, puis le monde, entrent dans la plus importante dépression économique du XXe siècle. Une forte déflation et une explosion du chômage succèdent à l’insouciance des années 1920.

Et cela n’a rien d’un hasard.

Il y aurait mille façons de raconter cette histoire.

Je vous propose de partir du point de départ officiel de la crise : le krach de 1929.

De la bulle spéculative des années 1920 au krach boursier du « Jeudi noir »

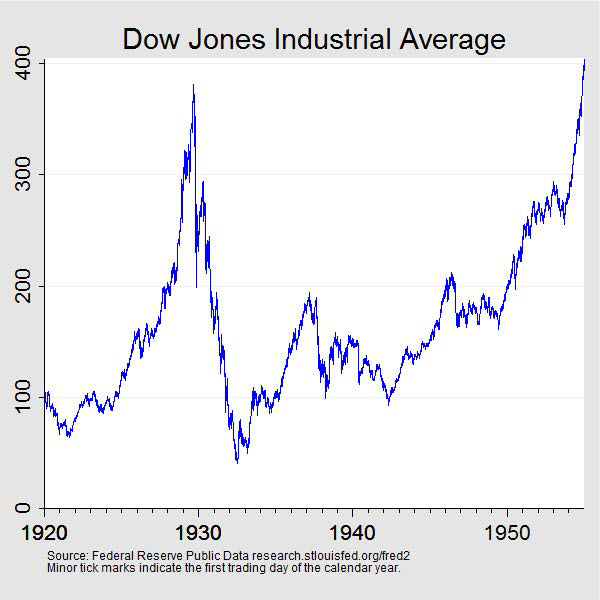

Les années folles ont rugi fort et longtemps à la Bourse de New York. Partant d’un plus bas à 63 points en août 1921, le Dow Jones Industrial Average a culminé à 381 points en septembre 1929, soit une multiplication de sa valorisation par 6 en 8 ans seulement.

Alors que l’indice ne cessait d’aligner des sommets sans précédent, l’ambiance était au « cette fois, c’est différent », au « nouveau paradigme ». La formule de l’économiste Irving Fisher, qui déclarait 9 jours avant le krach que le prix des actions avait atteint ce qui semblait être « un haut plateau permanent », est restée dans les annales.

Cette envolée boursière épique a pris fin dans un effondrement cataclysmique dont la première phase s’est déroulée entre le jeudi 24 et le mardi 29 octobre 1929.

Le jeudi au matin, les acheteurs sont aux abonnés absents, et ce quel que soit le prix. Les cours s’effondrent. Émeute devant la bourse de New York, rumeurs folles au sujet de suicides en série et de fermeture boursières : c’est le début de la panique. À midi, le Dow Jones a perdu 22,6%, d’où le nom de « jeudi noir ».

Les séances du vendredi et du samedi matin se déroulent dans un calme relatif, mais la panique reprend le lundi 28 octobre avec 13% de baisse, et le mardi (« noirs », eux aussi) avec une chute de près de 12%.

En 4,5 jours ouvrés de chute verticale, l’effet domino joue à plein et tous les titres sont massacrés.

Dow Jones Industrial Average (cours quotidiens à la clôture, 2 janvier 1920 – 31 décembre 1954)

Source : Federal Reserve History

La chute de l’indice se poursuit jusqu’à l’été 1932, voyant le Dow clôturer à 41,22 points, son niveau le plus bas depuis sa création en 1896, 89 % en dessous de son sommet de septembre 1929.

De la crise boursière américaine à la crise bancaire

Sous l’effet de 4 facteurs, la crise boursière dégénère en crise bancaire :

- Effondrement de la valeur des actifs détenus par les banques ;

- Défauts de remboursement de leurs emprunteurs ;

- Réduction de leur activité de crédit ;

- Incapacité à rembourser leurs propres déposants.

Entre 1930 et 1932, plus de 700 établissements bancaires font faillite.

Qui est touché par la crise de 1929 ?

Le système bancaire ne tenant plus qu’à un fil, les épargnants en retirent leurs liquidités, ce qui entrave d’autant l’activité de crédit bancaire et sclérose l’économie.

Entre 1929 et 1933, la production industrielle américaine se voit réduite de 50%.

Le taux de chômage explose, en particulier chez les cols bleus, mais aussi dans les campagnes, frappées par la sécheresse et les tempêtes. Le chômage atteint près de 25% en 1933. La misère s’installe et le communisme s’immisce dans les milieux populaires.

La Fed réagit à la crise en relevant ses taux directeurs, ce qui contribue à aggraver la situation en rendant le crédit plus cher et en décourageant l’investissement.

Or qu’obtient-on si l’on ajoute un effondrement du marché boursier et de la richesse à une restriction du crédit ?

Une spirale déflationniste.

Comment la crise de 1929 devient-elle mondiale ? (conclusion)

Sous l’effet des réactions protectionnistes (initiées par l’Amérique) et des rapatriements de leurs avoirs à l’étrangers par les banques américaines, la crise se diffuse dans le reste du monde, à l’exception de l’URSS qui fonctionne en autarcie.

Comment expliquer un tel massacre en Amérique et dans le reste du monde ?

Pour comprendre comment le monde est subitement passé de la légèreté des « années dorées » à la plus grande crise économique de l’histoire, il faut revenir sur les développements économiques des années 1920.

Quelle est l’origine fondamentale de la Grande Dépression économique ? Pourquoi a-t-elle eu lieu ? Comment l’expliquer ?

J’ai compté pas loin d’une dizaine d’explications de la crise de 29. Toutes ne sont d’ailleurs pas exclusives les unes des autres.

Je me contenterai ici d’en présenter 4.

Keynes et l’insuffisance de la demande globale

John Maynard Keynes a présenté son interprétation de la crise de 1929 dans sa Théorie générale de l’emploi, de l’intérêt et de la monnaie, publiée en 1936.

Selon l’économiste anglais, le krach de 1929 aurait muté en Grande Dépression par le biais d’une sous-consommation chronique due aux anticipations négatives des agents économiques. Cette insuffisance de la demande globale aurait fait entrer l’économie dans le cercle vicieux de la dépression.

La prescription keynésienne pour surmonter une telle situation est de mettre en place une politique budgétaire expansionniste, c’est-à-dire d’augmenter les dépenses publiques afin de stimuler la demande globale, tout en mettant en œuvre une politique monétaire accommodante en vue de rendre le crédit plus accessible. À en croire les Keynésiens, une telle approche aurait permis de contrer l’insuffisance de la demande globale, et de restaurer la confiance des entreprises et des consommateurs.

Friedman & Schwartz : la Grande contraction

Milton Friedman et Anna Schwartz (F&S) ont publié une théorie concurrente dans leur livre intitulé Une histoire monétaire des États-Unis, 1867-1960, publié en 1963.

Selon les deux économistes américains, le principal responsable du dérapage de la crise de 29 en la plus grande crise économique du XXe siècle serait la politique monétaire de la Fed. En menant une politique monétaire restrictive à partir de 1928, le grand argentier américain aurait amplifié une crise économique somme toute assez classique, voire aurait contribué à la déclencher.

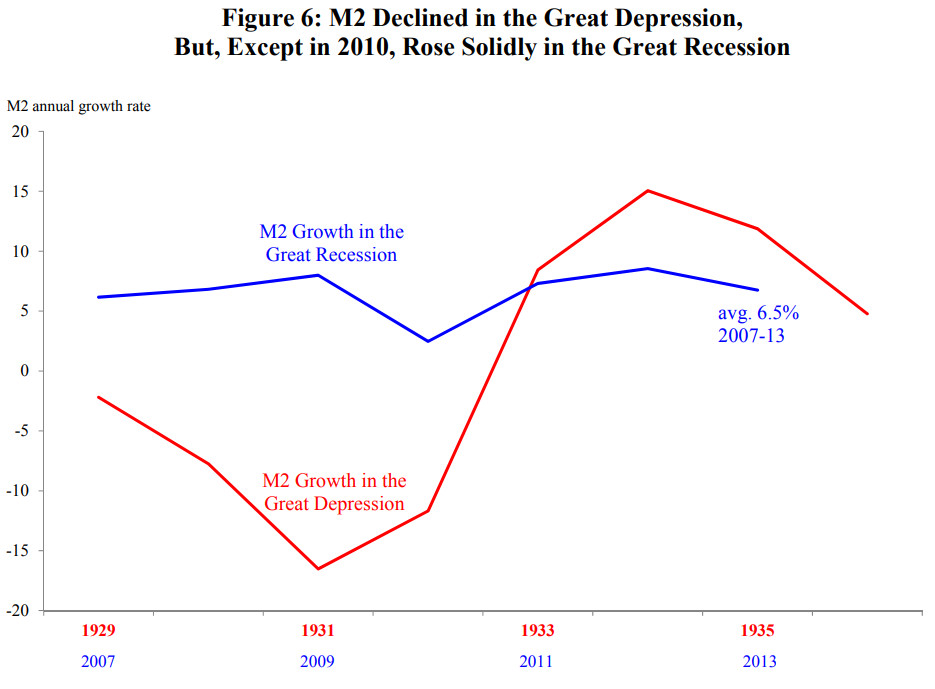

Par l’augmentation de ses taux directeurs, la Fed a en effet renchéri le coût du crédit, asséchant les capacités d’emprunt des spéculateurs boursiers. Mais surtout, en laissant la masse monétaire chuter de plus d’un tiers, ce que F&S appellent « la Grande contraction », la Fed a contraint les capacités de consommation et d’investissement des agents économiques.

Source : Anderson, Bordo & Duca

Selon F&S, la Grande Dépression serait donc le résultat de l’incapacité de la Fed à imprimer suffisamment d’argent pour recapitaliser le système bancaire américain. Pour les deux monétaristes, la Fed aurait dû pratiquer une politique monétaire expansionniste.

Les banquiers centraux adorent ces deux versions de l’histoire

La première est devenue la doxa économique et politique du XXe siècle à partir du New Deal.

La seconde a été applaudie des deux mains par les deux présidents de la Fed qu’ont été Alan Greenspan (1987-2006) et Ben Bernanke (2006-214). Non seulement Bernanke y a consacré sa thèse universitaire, mais tant le natif d’Augusta que son prédécesseur l’ont mise en application lors de chaque crise américaine depuis le krach d’octobre 1987. C’est même devenu le credo des banques centrales : pour les grands argentiers, la pire des choses qui pourrait nous arriver serait de voir ressurgir la déflation, comme cela a été le cas dans les années 1930.

Ben Bernanke n’aurait pas pu être plus clair à ce sujet. En concluant son discours du 8 novembre 2002 à l’occasion du 90ème anniversaire de Milton Friedman par ces mots, il n’a laissé planer aucune ambiguïté sur la politique de la Fed en cas de crise majeure : « Je voudrais dire à Milton et Anna : concernant la Grande Dépression, vous avez raison, c’est de notre faute. Nous sommes vraiment désolés. Mais grâce à vous, nous ne le ferons plus ».

Autrement dit, la réponse de la banque centrale sera forcément inflationniste. « La déflation : plus jamais ça ». Tel est le mot d’ordre des grands argentiers de notre époque.

Les banquiers centraux aiment beaucoup moins l’explication suivante, laquelle me semble pourtant bien plus adéquate.

L’École autrichienne d’économie : après le “boom”, le “bust”

La théorie autrichienne des cycles économiques (ABCT pour les intimes, acronyme d’Austrian business cycle theory) explique non seulement pourquoi la crise de 1929 s’est transformée en Grande Dépression, mais également pourquoi la bulle boursière des années 1920 était vouée à gonfler, jusqu’à son explosion finale – un aspect qui fait défaut aux théories évoquées plus haut.

De nombreux auteurs issus de cette chapelle ont analysé la crise de 1929 en détails.

Murray Rothbard y a consacré son livre America’s Great Depression, publié en 1963. En deux mots, Rothbard y explique la théorie autrichienne du cycle économique, selon laquelle la manipulation gouvernementale de la masse monétaire ouvre la voie aux phases familières de “boom” (expansion) et de “bust” (contraction). À l’aune de l’ABCT, l’économiste américain démontre que la cause essentielle de la formation d’une bulle d’actifs financiers n’est pas la spéculation, mais les politiques inflationnistes menées par la Fed entre 1921 et 1929.

Voici quelques extraits du compte-rendu qu’en fait le blogger et économiste québécois Le Minarchiste :

« Rothbard décrit la période de boum inflationniste qui a marqué les “roaring twenties”, entre 1921 et 1929.

La plupart des économistes actuels affirme qu’il n’y a pas eu d’inflation durant cette période, ce qui est évidemment faux.

Certes, les prix à la consommation n’ont pas augmenté de manière disproportionnée, mais il ne faut pas se laisser berner […]. La masse monétaire a crû fortement au cours de cette période. La hausse de l’endettement que cela a occasionné a eu comme effet de gonfler les valeurs immobilières et boursières et de créer une bulle qui s’est soldée par le fameux crash de 1929.

Rothbard décrit de façon détaillée de quelle façon la Federal Reserve, alors menée par Benjamin Strong, a orchestré cette inflation, notamment pour aider la Grande-Bretagne à rétablir la valeur de sa devise […].

La première manche de la Grande Dépression, soit la période 1929 à 1933, […] fut marquée par la présidence de Hoover. Le dogme keynésien actuel affirme que Hoover était un adepte du « laisser-faire » et qu’il n’est pas intervenu dans l’économie pour contrer la récession. Rothbard ridiculise littéralement cette croyance absurde, démontrant à quel point Hoover était un interventionniste avéré. En fait, Hoover avait entamé son agenda protectionniste bien avant sa présidence, au début des années 1920s. Les politiques de Hoover durant la dépression ont consisté à créer de la monnaie de façon à redémarrer l’inflation. [La masse monétaire a cru de 7.7% par année entre 1921 et 1929. ] Il a mis en place d’immenses programmes de travaux publics. Il a aussi mis en place le fameux Smoot-Hawley Tariff, qui a fait tant de tort au commerce international, ainsi que ses mesures visant à maintenir les salaires, lesquelles furent catastrophiques pour l’emploi. »

Et Le Minarchiste d’ajouter, dans un autre billet : « On peut donc dire que la recette keynésienne a été appliquée durant la Grande Dépression. Est-ce que cela a fonctionné ? Vraiment pas ! Malgré ces mesures, le taux de chômage a continué d’augmenter pour atteindre 25% en 1933. Il est par la suite demeuré au-dessus de 15% presque tout le temps et ce jusqu’à la Seconde Guerre Mondiale. Le New Deal fut donc un échec, d’autant plus qu’après toutes ces dépenses, le taux d’endettement du gouvernement était passé d’environ 18% du PIB à 42%, le résultat habituel des politiques keynésiennes. »

Concluons ce tour d’horizon avec un économiste français, et pas des moindres.

Allais : la Grande Dépression de 1929-1934 a eu une origine purement monétaire

S’il est rattaché au courant néoclassique, le prix Nobel d’Économie 1988 Maurice Allais a proposé une interprétation de la Grande Dépression très similaire à celle des Autrichiens.

En deux mots, son analyse est la suivante : « En fait, la Grande Dépression de 1929-1934, qui à partir des Etats-Unis s’est étendue au monde entier, a eu une origine purement monétaire et elle a résulté de la structure et des excès du mécanisme du crédit. Le protectionnisme en chaîne des années trente n’a été qu’une conséquence et non une cause de la Grande Dépression. Il n’a constitué partout que des tentatives des économies nationales pour se protéger des conséquences déstabilisatrices de la Grande Dépression. »

Par certains aspects, nous avons donc ici affaire au constat inverse de Friedman et Schwartz : la Fed est bien le principal responsable de la Grande Dépression, mais pas pour les raisons que croient les monétaristes et les keynésiens.

Conclusion

De nombreux mythes circulent autour de la crise de 1929. (J’aurais également pu évoquer celui selon lequel l’étalon-or aurait engendré de nombreuses crises financières et a aggravé la Grande Dépression.)

Pour résumer, les causes de la crise de 1929 ne sont pas à chercher dans un manque d’intervention de l’État, mais au contraire dans sa trop importante immixtion au sein de l’économie, et ce dès le début des « années folles ».

Épilogue de cette sombre histoire :

- Au niveau boursier, il aura fallu attendre novembre 1954 pour que le Dow Jones retrouve son niveau de septembre 1929, soit plus de 25 ans.

- Au plan économique, ce qui a sorti les Etats-Unis de la Grande Dépression, ce n’est pas le New Deal mais la Seconde Guerre mondiale.

Espérons que l’on évite de repasser par cette case-là.

")

0 commentaires