Les banques centrales se vantaient de s’être lancées dans un grand mouvement de resserrement de leurs politiques monétaires. Mais avec le grand retour de l’inflation, le premier domino vient de tomber : la Banque d’Angleterre a mis un terme à son quantitative tightening qui restera dans les annales comme l’un des plus courts de l’Histoire. Quelle banque centrale sera la prochaine sur la liste ? Et comment réagit le cours de l’or dans les différentes devises ?

« Puissiez-vous vivre des temps intéressants », énonce la malédiction chinoise. Le moins que l’on puisse dire, c’est que les séances sont de plus en plus intéressantes à suivre sur les marchés financiers.

Jusqu’en 2020, l’action se déroulait essentiellement au niveau de la queue du chien, c’est-à-dire sur les marchés actions. Depuis, les projecteurs sont également braqués sur le cœur du système financier, j’ai nommé les marchés de la dette souveraine. Une spécificité de la crise actuelle est donc qu’elle impacte conjointement les indices boursiers et les marchés obligataires (dettes souveraines et dettes corporate).

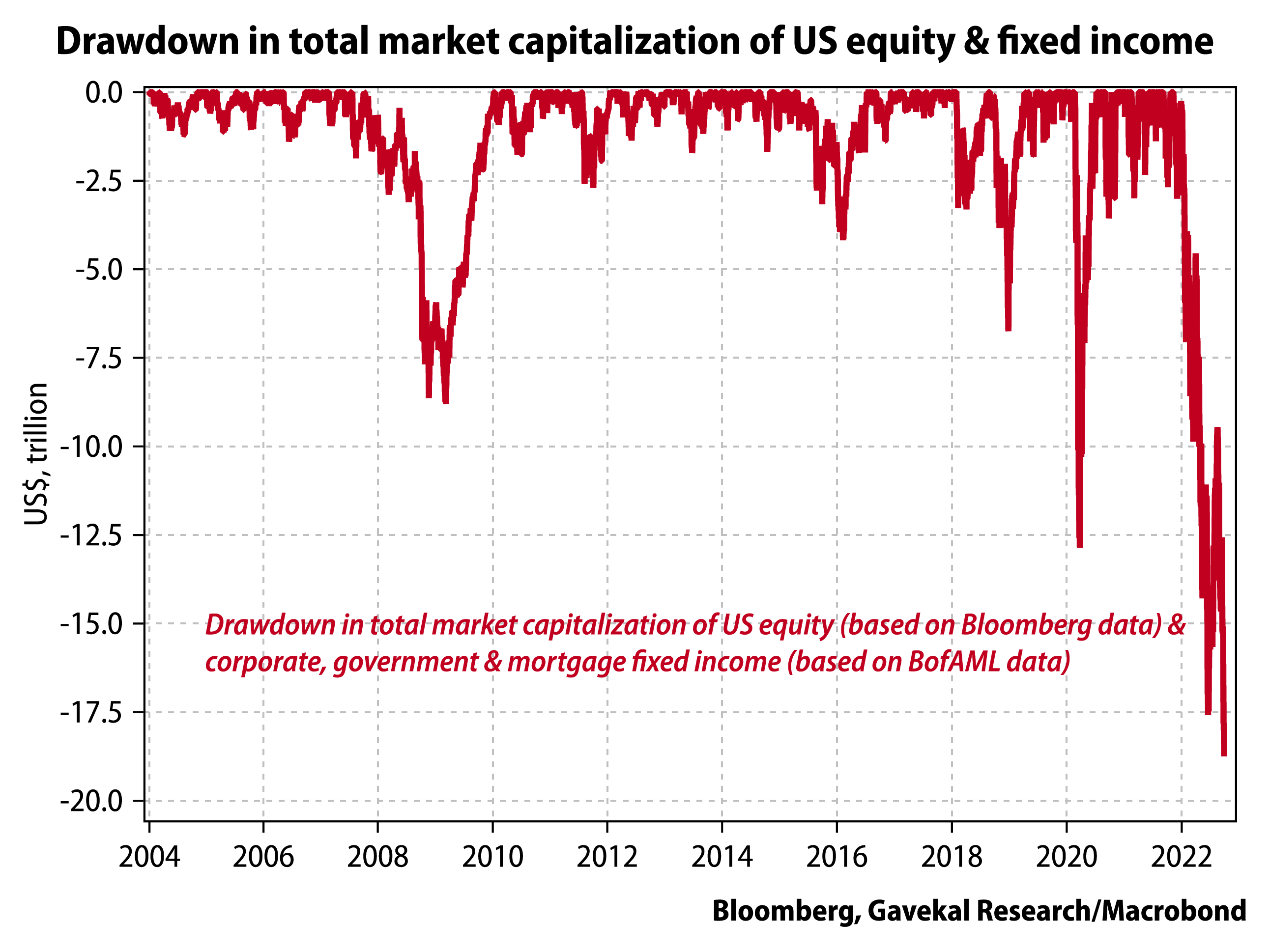

Voyez un peu l’ampleur du carnage intervenu ces derniers mois sur les seuls marchés américains.

Baisse de la capitalisation boursière totale des actions et des titres à revenu fixe américains (2004 – mi-septembre 2022, milliers de Mds$)

Un dollar de 2022 n’a certes plus le même pouvoir d’achat qu’un dollar de 2009, mais en termes de montants en jeu, la crise que nous traversons ferait presque passer la Grande crise financière pour du pipi de chat.

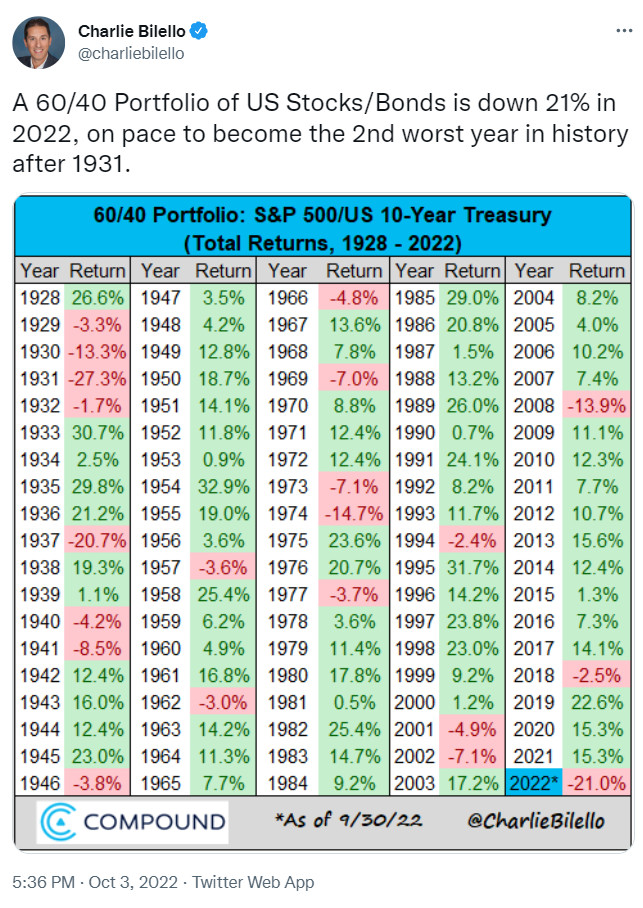

Résultat des courses : comme annoncé par Ronald Stöferle et Mark Valek, le portefeuille 60/40 est à la ramasse.

3 octobre 2022 : « Un portefeuille 60/40 d’actions et d’obligations américaines est en baisse de 21 % en 2022, ce qui est en passe de devenir sa 2ème pire année de l’histoire après 1931. »

Alors que se passe-t-il au juste ?

Le grand retour du risque systémique : de la hausse des taux sur les marchés obligataires souverains au krach sur les Gilts

Avec le retour de l’inflation sur le devant de la scène, les taux longs remontent depuis mi-2020 aux Etats-Unis et depuis début 2021 en zone euro. Cette hausse désormais généralisée est caractéristique d’une évaporation de la liquidité et n’est pas sans questionner la capacité de certains Etats à servir leur dette sans que leur banque centrale n’assouplisse sa politique monétaire. Les marchés obligataires souverains subissent d’énormes tension, et c’est très inquiétant.

« Je pensais que si la réincarnation existait, je voudrais revenir en tant que président, pape ou frappeur de baseball avec un score de 400. Mais maintenant, je veux revenir en tant que marché obligataire. Vous pouvez intimider tout le monde ». – James Carville (ancien directeur de campagne de Bill Clinton)

L’Angleterre a ravi les feux des projecteurs suite aux mesures annoncées par Kwasi Kwarteng, Chancelier de l’Échiquier du gouvernement conservateur de Liz Truss, entrée en fonction au 10 Downing Street le 6 septembre, deux jours avant le décès de la Reine.

Le 23 septembre, Kwasi Kwarteng, titulaire d’un doctorat en histoire économique obtenu en 2000 auprès de l’université de Cambridge, a annoncé un « mini-budget » qui a été très mal reçu par les marchés. En deux mots, ce budget combine baisses d’impôts et économies budgétaires… dépenses publiques, pour un total de 150 Mds£.

Or avec le retour de l’inflation, l’ambiance sur les marchés n’est plus à faire la ola devant des accroissements mirobolants de dépenses budgétaires non-financées.

Résultat de cette onde de choc : une explosion à la hausse des taux longs sur les Gilts (les obligations du gouvernement britannique), un effondrement de la livre face au dollar et une Banque d’Angleterre qui a dû capituler et abandonner son resserrement quantitatif (quantitative tightening – QT) le 28 septembre afin d’intervenir en urgence pour tenter de résorber le naufrage des titres de dette britanniques. Il a été décidé que « La banque centrale britannique va acheter de façon illimitée des obligations d’Etat, en se concentrant sur les maturités les plus longues », comme le précise Les Echos.

C’est donc la reprise du quantitative easing au Royaume-Uni.

Evidemment, la Banque d’Angleterre promet que ces interventions ne devraient être que « temporaire » – sans doute l’adjectif de la décennie au plan financier.

Je me permets d’insister sur un point fondamental. Si vous pensez que ces considérations somme toute très théoriques et lointaines que sont les marchés de la dette publique ne vous concernent pas, alors vous vous fourrez le doigt dans l’œil. En particulier si vous êtes retraité, ou que vous comptez un jour ou l’autre dépendre d’un système social étatisé.

Le 28 septembre, c’est en effet tout le système social et financier britannique qui est passé à deux doigts de la catastrophe.

Voilà pourquoi l’on se met à reparler du « retour du risque systémique. »

Le Royaume-Uni a-t-il une chance de s’en sortir ?

Nous avons donc Outre-Manche une banque centrale qui s’attaque à un taux d’inflation à 10% « en monétisant une réduction d’impôts financée par la dette », pour reprendre la formule de David Rosenberg.

Bienvenue dans la nouvelle normalité.

Evidemment, les autorités publiques britanniques se veulent rassurantes.

Un premier problème est que le Royaume-Uni n’aurait plus que l’équivalent de 80 Mds$ de réserves de changes dans sa tirelire, selon les chiffres d’ING.

Le risque est donc que la livre fasse les frais du redémarrage des rotatives de la Banque d’Angleterre.

Un second problème est qu’en achetant des Gilts de manière illimitée pour faire baisser les taux, la Banque d’Angleterre détourne les investisseurs étrangers du marché de la dette publique britannique. Ces derniers ont meilleur compte à placer leur argent sur un marché où les prix sont moins truqués et la prime de risque plus élevée. Une baisse de la demande qui exerce donc sur les taux une pression à la hausse…

Bien entendu, c’est dans ce genre de déconvenue que Twitter se surpasse :

Jeu télévisé ‘’Mensonge ou vérité ? “ [Would I Lie To You ?] : « Un jour, j’ai provoqué une crise monétaire lors de ma première semaine en tant que Chancelier pour tester ma thèse de doctorat sur le Grand Recoinage de 1696. »

Une nouvelle chassant la précédente, ce qui se déroule sur les marchés obligataires a fait passer à l’arrière-plan l’actualité choc de la semaine précédente. On aurait cependant grand tort de quitter le FOREX des yeux.

Devises : le marché des changes en ébullition !

Pour Bloomberg, « La Fed a transformé le dollar américain en un boulet de canon, et le carnage n’est pas près de s’arrêter. »

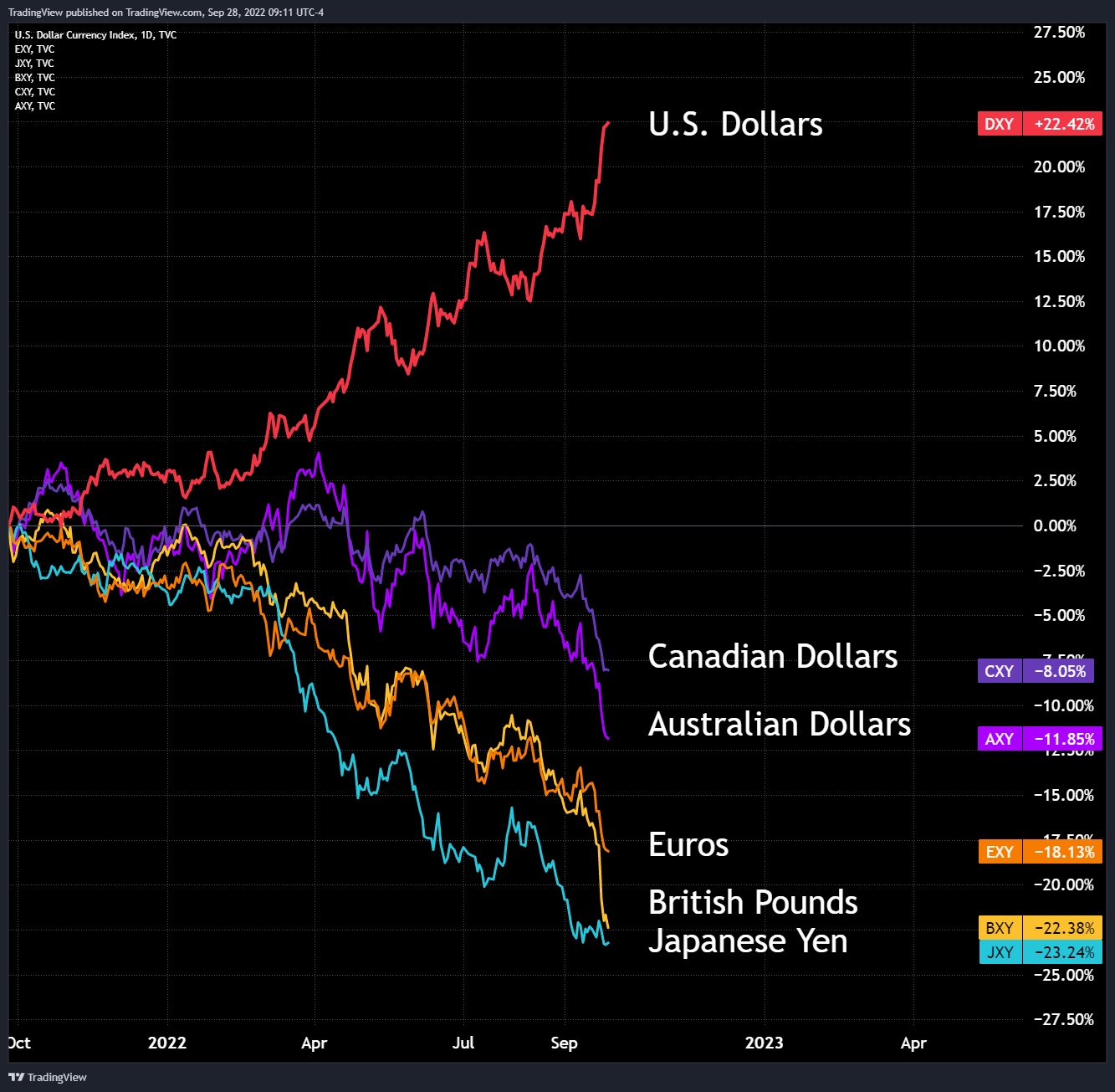

Le graphique suivant illustre l’étendue des dégâts.

Force relative d’une sélection de devises sur 1 an au 28 septembre 2022

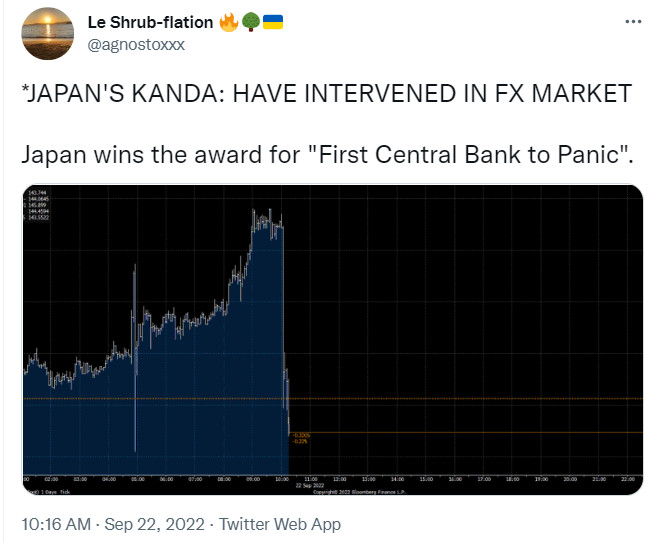

Le 22 septembre, la Banque du Japon a dû intervenir sur le marché des changes pour soutenir le yen dont le taux de change s’effondrait face au dollar. Un évènement qui ne s’était pas produit depuis… 1998 ! Après des décennies de grand calme sur le FOREX, « le Japon remporte le prix de la « première banque centrale à paniquer » » devant l’explosion de la volatilité et la chute de sa devise.

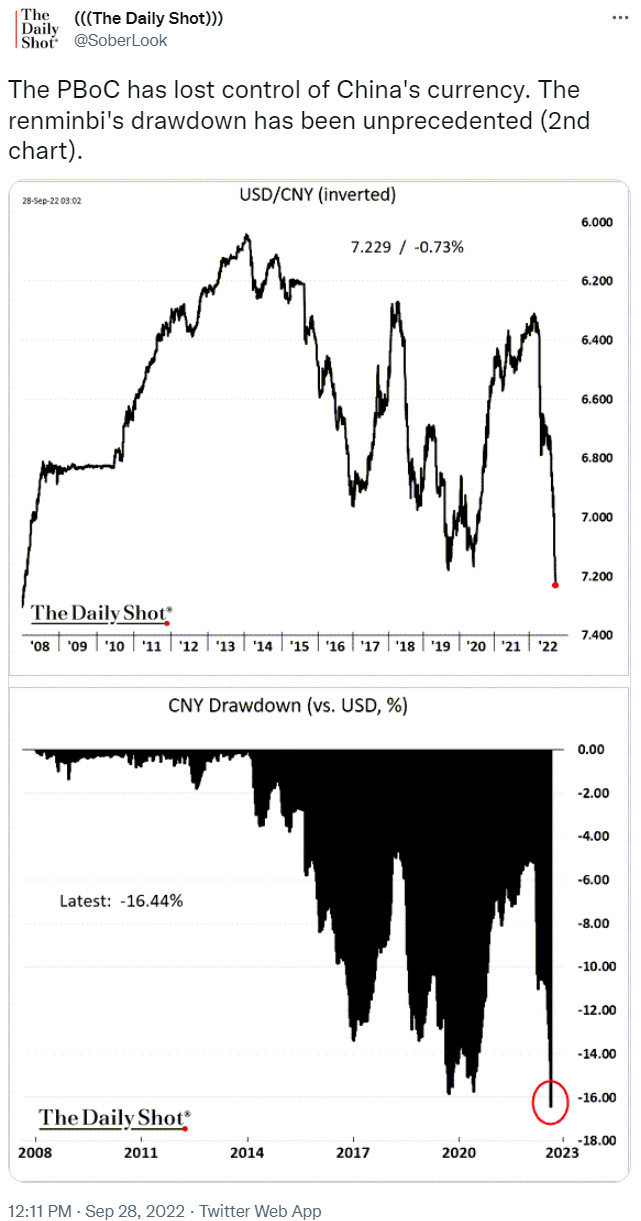

Le yuan est lui aussi en difficulté. Le 28 septembre, le Daily Shot titrait : « La Banque populaire de Chine a perdu le contrôle de la monnaie chinoise. La chute du renminbi a été sans précédent (2ème graphique). » Le yuan est tombé à son plus bas niveau contre le dollar depuis la crise de 2008.

Le lendemain, la PBoC a dû intervenir pour stabiliser le cours de sa devise.

Quid de l’euro ? Il a poursuivi sa chute face au dollar, avant de tenter une petite rebiquette le 28 septembre.

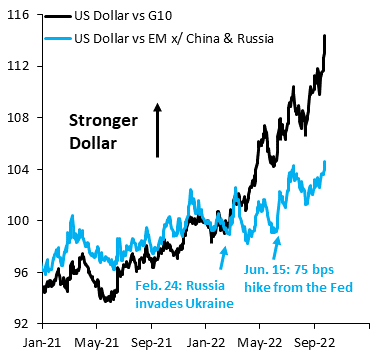

Comme j’ai déjà eu l’occasion de l’expliquer, ce à quoi l’on assiste, c’est plus à la débandade des devises du G10 – en particulier de l’euro – face au dollar (cf. la hausse parabolique de la courbe noire sur le graphique ci-dessous) qu’à une hausse fulgurante de la valeur du dollar tous azimuts (cf. la hausse bien moindre de la courbe bleue).

USD vs autres devises du G10 (en noir) et USD vs devises émergentes à l’exclusion du yuan et du rouble (en bleu) (janvier 2021 – 29 septembre 2022)

A quoi s’attendre pour la suite ?

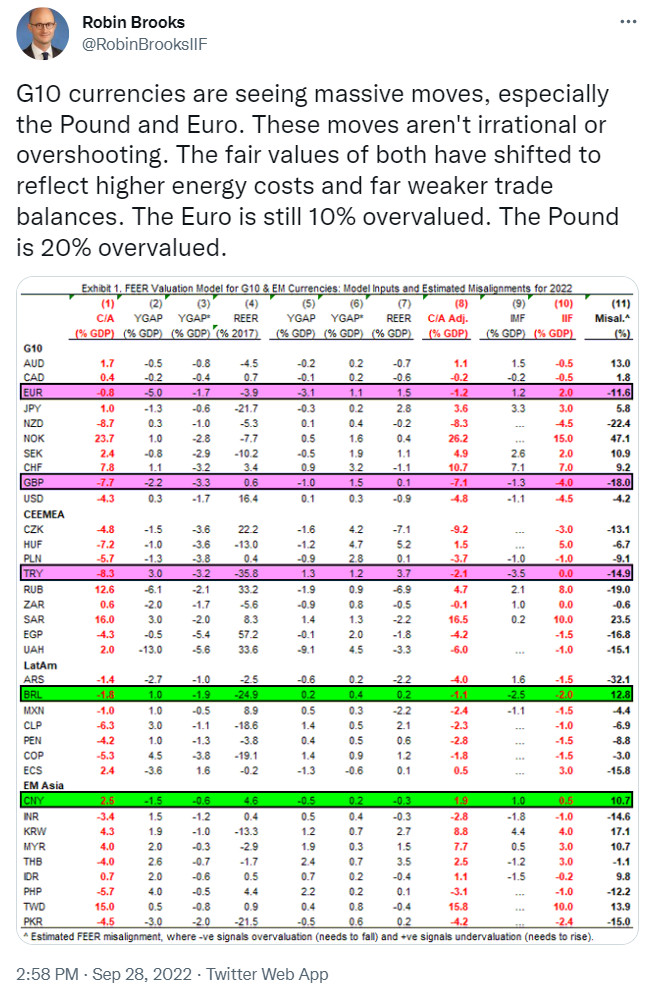

Au 28 septembre, Robin Brooks de l’Institute for International Finance tablait sur -10% pour l’euro et -20% pour la livre. Pourquoi ? Parce que ces deux zones monétaires voient leurs balances commerciales se détériorer, le coût de leur approvisionnement en énergie augmenter, et bien que leurs banques centrales aient augmenté leurs taux directeurs, elles sont en plein QE : la Banque d’Angleterre pour sauver les Gilts, la BCE pour sauver l’Italie.

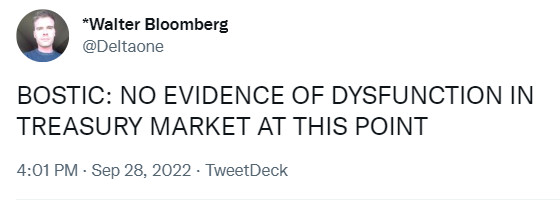

Quant au roi dollar, c’est bien sûr la hausse des taux directeurs de la Fed (désormais compris entre 3 et 3,25%) qui explique son ascension. A en croire Jerome Powell, ce mouvement devrait se poursuivre et la Fed devrait également continuer de resserrer son bilan. Par ailleurs, la semaine passée, en dépit de l’explosion du 10 ans américains, Raphael Bostic, le président de la Fed d’Atlanta, ne voyait à ce stade « aucune preuve d’un disfonctionnement du marché des bons du Trésor. »

On ne doit pas voir les mêmes graphiques…

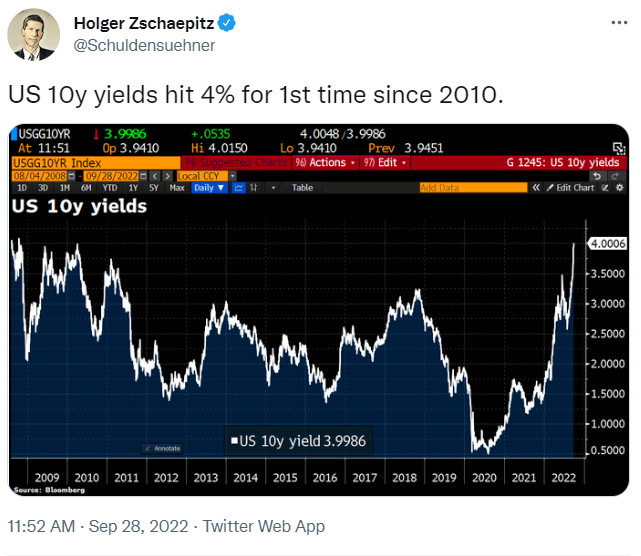

22 septembre 2022 : « Le 10 ans US atteint 4% pour la première fois depuis 2010 »

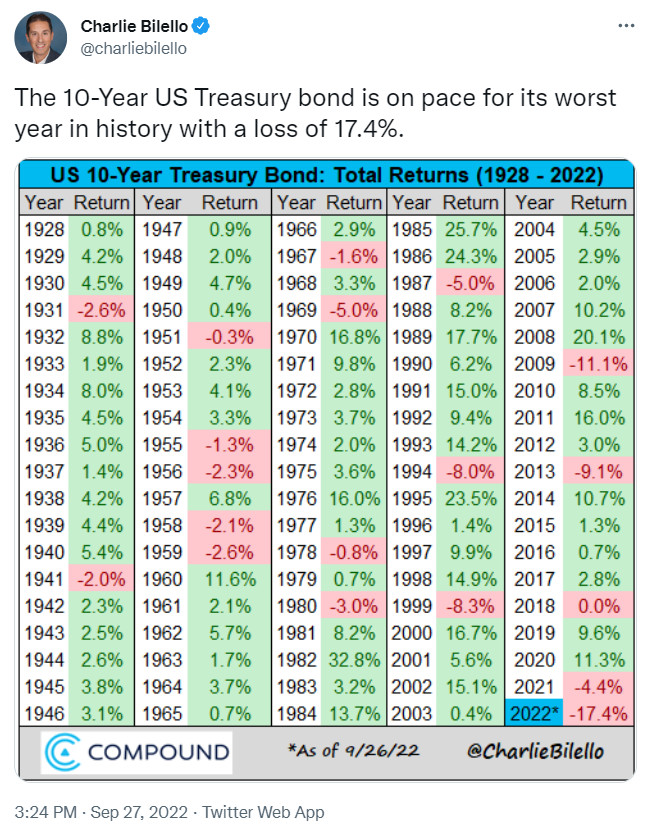

27 septembre 2022 : « Les obligations du Trésor américain à 10 ans sont en passe de connaître la pire année de leur histoire, avec une perte de 17,4 %. »

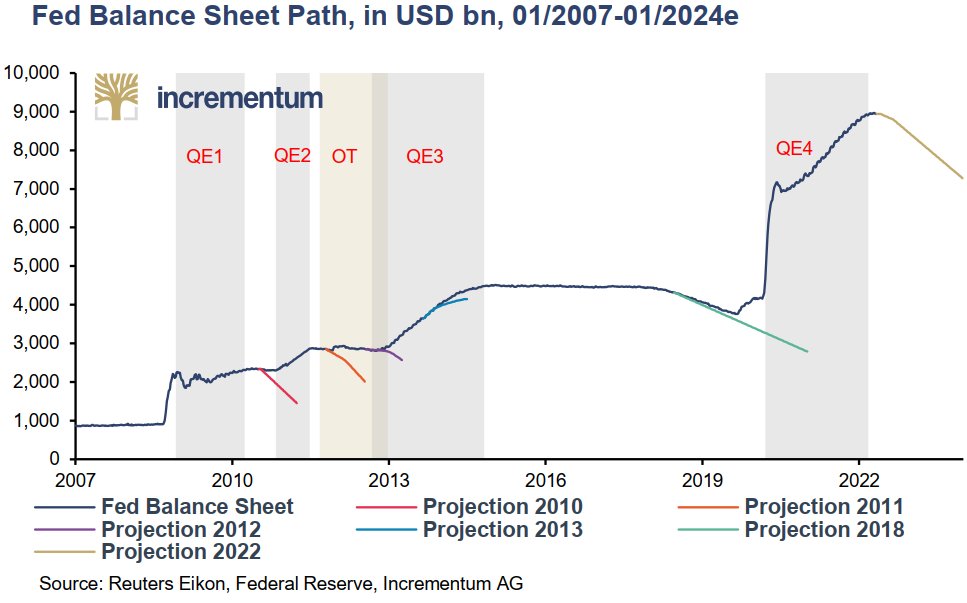

Vous pouvez bien sûr prendre les représentants de la Fed au sérieux. Mais au vu de leur track record, vous avez aussi le droit de sourire.

Trajectoire annoncée du bilan de la Fed vs Trajectoire effective du bilan de la Fed (2007 – mai 2022)

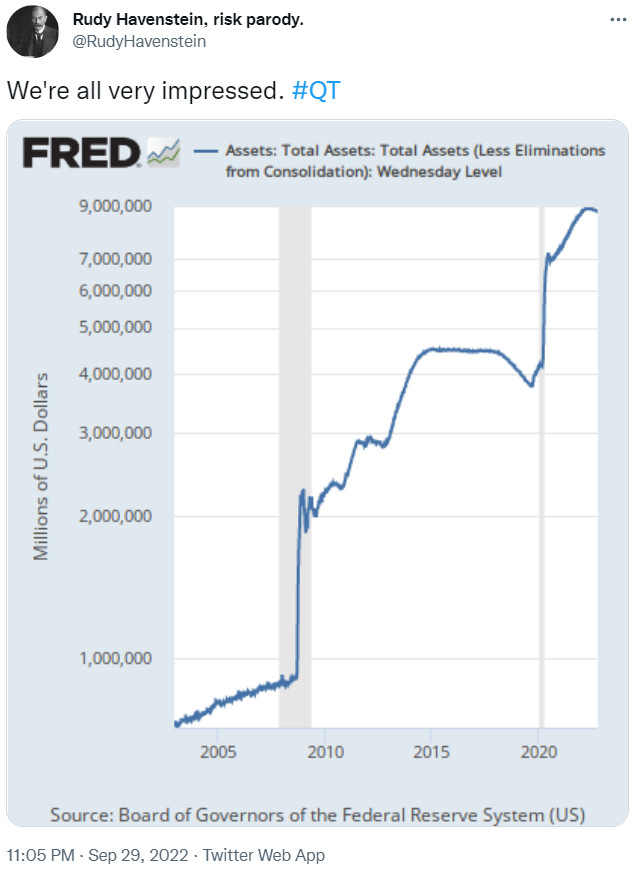

Voici où nous en sommes à fin septembre :

29 septembre 2022 : « Quantitative tightening : nous sommes tous très impressionnés. »

Attention cependant. Comme le rappelle l’actualité, la situation peut très vite basculer du relèvement des taux directeurs et du quantitative tightening à la reprise du quantitative easing et à la ruée des grands argentiers sur le marché des changes.

Le domino britannique est tombé, et il y en aura d’autres. Ce ne sont pas les situations macroéconomiques combinant dette publique stratosphérique, déficit budgétaire élevé, taux d’intérêt en hausse, devise en baisse et inflation à deux chiffres qui manquent…

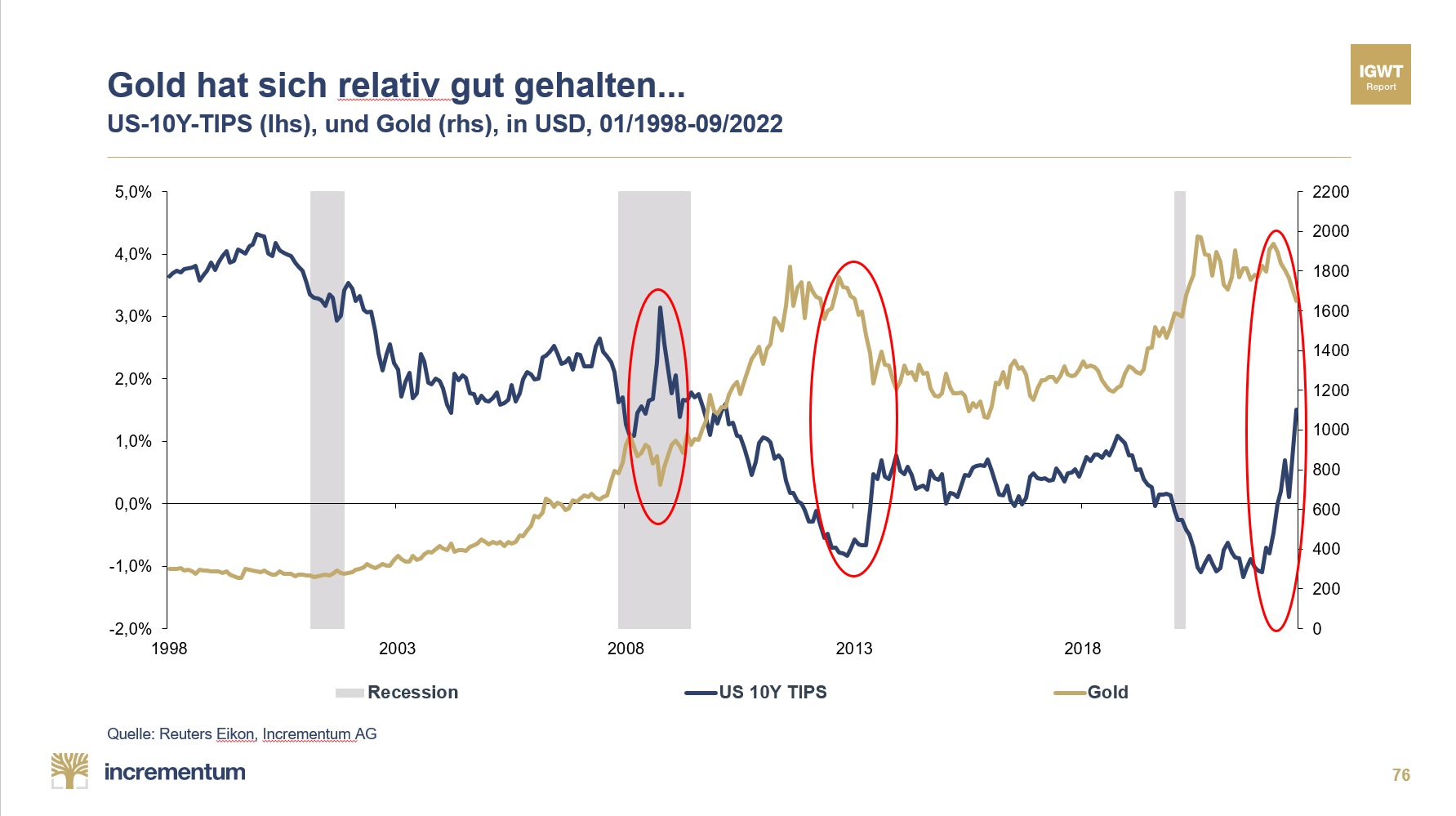

Peu de monde s’intéresse au cours de l’or, alors qu’il traverse la tempête avec une relative stabilité

On n’entend guère parler de l’or en ce moment, alors que ce qui se passe sur le front de la plus ancienne monnaie est remarquable.

Comme le faisait remarquer Ronald Stöferle le 30 septembre, « Compte tenu de l’énorme mouvement des TIPS, l’OR [en dollars] s’est bien comporté jusqu’à présent… »

En effet, le cours de l’or libellé en dollars résiste pour le moment assez bien face à la gravité exercée par la hausse des taux longs américains.

Le cours de l’or libellé en euros est bien plus stable qu’en dollars. L’once a clôturé la semaine passée comme elle l’avait commencée : à 1694 €.

Source : TradingView

Et pour ce qui est du cours mondial de l’or, il a clôturé le mois de septembre en restant assez stable et à un niveau proche de son plus haut historique, comme l’a fait remarquer Ronald Stöferle.

Et pour cause, à la clôture de la semaine passée, le cours de l’or enregistrait une performance positive dans toutes les grandes devises, à l’exception du franc suisse et du dollar.

Performance annuelle de l’or depuis le début de l’année au 30/09/2022, et performance moyenne annuelle depuis 1971

Source : Incrementum

Par conséquent, ne vous y trompez pas :

29 septembre 2022 : « Si vous ne pensez pas qu’il s’agit d’une semaine importante pour l’argent et l’or par rapport aux autres actifs, vous ne faites tout simplement pas attention. La surperformance est radicale. Les capitaux se déplacent. »

Accrochez-vous à votre métal, ça risque de continuer de secouer dans les semaines qui viennent !

")

Tres bien interprete !