Depuis mai 2021, le taux de change de l’euro chute comme une pierre face au dollar. Comment expliquer ce phénomène ? Quelles conséquences cela pourrait-il avoir sur le cours de l’or libellé en euros ?

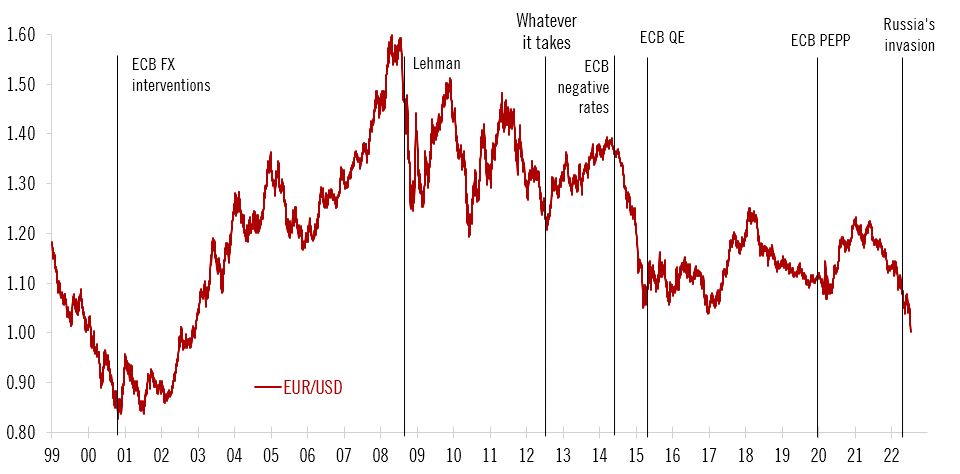

Euro/dollar : -37% depuis 2008 et retour à la case départ !

C’est l’évènement de l’été pour vos finances.

Mi-juillet, après une chute de plus de 20% en seulement 15 mois, l’euro est retombé à parité vis-à-vis du dollar.

Taux de change de l’euro face au dollar (1999 – 13 juillet 2022)

C’est un retour à fin 2002 pour le pouvoir d’achat de notre monnaie unique face à la devise américaine, soit un bond en arrière de 20 ans.

Brutal.

Au sommet de sa forme, au cours du 1er semestre 2008, l’euro avait frôlé les 1,6 dollars. Il n’en vaut désormais plus que 0,99, soit une chute de 37,5%.

Bravo la BCE !

Pourquoi l’euro baisse-t-il par rapport au dollar ?

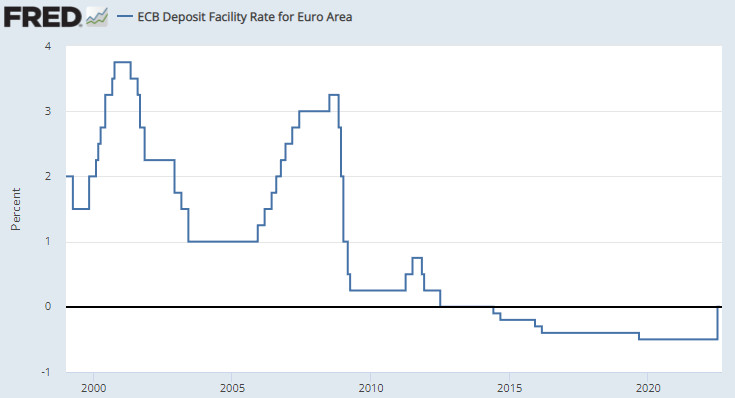

Le 21 juillet, la BCE a remonté ses 3 taux directeurs de 0,5 point, ceux-ci étant désormais compris entre 0 et 0,5%. (L’avenir dira si la BCE a ainsi refermé la parenthèse des taux d’intérêts négatifs en zone euro, ou bien si Francfort a au contraire ouvert une parenthèse de taux de taux positifs…)

Une première depuis 2011, sans compter que la BCE a signalé qu’il fallait s’attendre à d’autres hausses de taux.

Taux de dépôt de la BCE (2000 – août 2022)

Et pourtant, cela n’a pas empêché l’euro de continuer de baisser face au dollar…

Comment expliquer ce phénomène ?

Le policy-mix de la zone euro est expansionniste, celui des Etats-Unis restrictif, d’où la baisse de l’euro face au dollar

Une première réponse est apportée par Natixis dans un Flash Economie en date du 23 août.

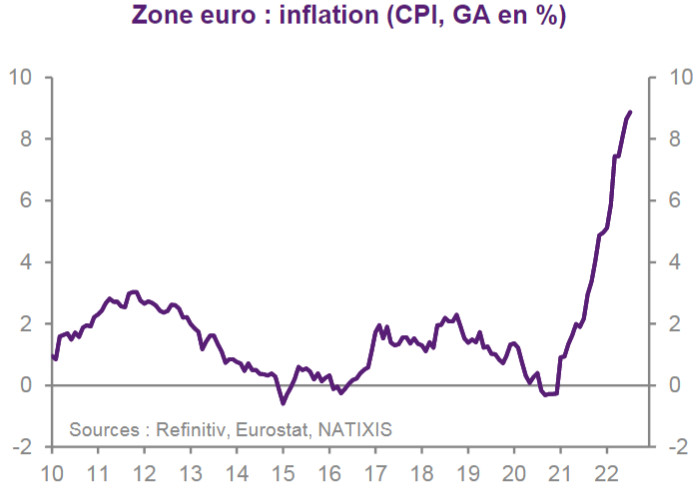

Voici en quelques mots la thèse de Patrick Artus : « Le policy-mix [NDLR : c’est-à-dire la combinaison de la politique budgétaire et de la politique monétaire] est clairement restrictif aux États Unis (réduction très forte du déficit public, hausse assez rapide des taux d’intérêt), et il faut attendre aux États-Unis une récession et le recul de l’inflation. Au contraire, le policy-mix est expansionniste dans la zone euro : stabilité du déficit public à un niveau élevé ; faible hausse des taux d’intérêt et taux d’intérêt restant négatifs, en conséquence, dépréciation du taux de change de l’euro. »

En effet, si le déficit budgétaire américain reste béant, il s’est néanmoins replié de -15% en 2020 à -4% « seulement » en 2022.

Par ailleurs, au mois de juin 2022, la Fed a remonté ses taux directeurs dans une fourchette désormais comprise entre 1,5 et 1,75%.

Au contraire, le déficit public de la zone euro « est aussi élevé en 2022 qu’en 2021 », relève Natixis.

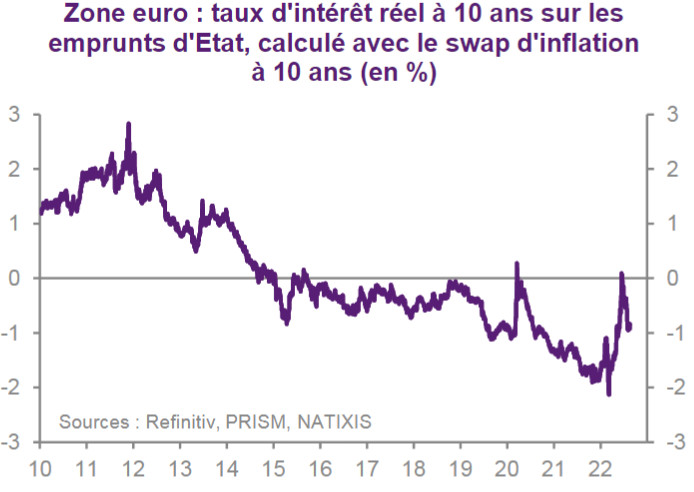

Pour ne rien arranger, « les taux d’intérêt ont peu augmenté et les taux d’intérêt réels [à 10 ans] restent négatifs » en zone euro, comme en atteste le graphique suivant.

Cette « politique monétaire expansionniste conduit à la dépréciation de l’euro » face au dollar et « accroît l’inflation de la zone euro », conclut Natixis.

Une situation « en contradiction avec le mandat officiel de la BCE », relève Patrick Artus – mais c’est une autre histoire.

Est-ce le dollar qui est fort, ou bien l’euro qui est faible ?

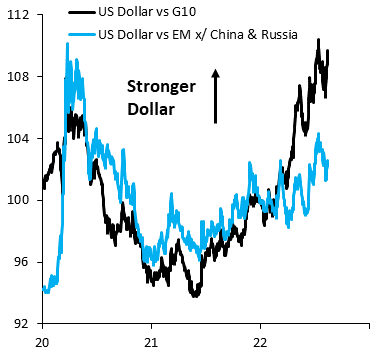

On pourrait imaginer que l’euro baisse du simple fait que l’argent de toutes provenances se réfugie dans le dollar plus rémunérateur.

C’est inexact.

Le graphique ci-dessous, publié le 26 août par l’Institute for International Finance, représente en noir la valeur du dollar face aux devises du G10, et en bleu la valeur du dollar face aux devises des marchés émergents, entre 2020 et août 2022.

Or comme le constate Robin Brooks, économiste en chef de l’Institut, « Ce n’est vraiment que par rapport au G10 que le dollar est fort. Il s’est maintenu dans une fourchette par rapport aux marchés émergents. »

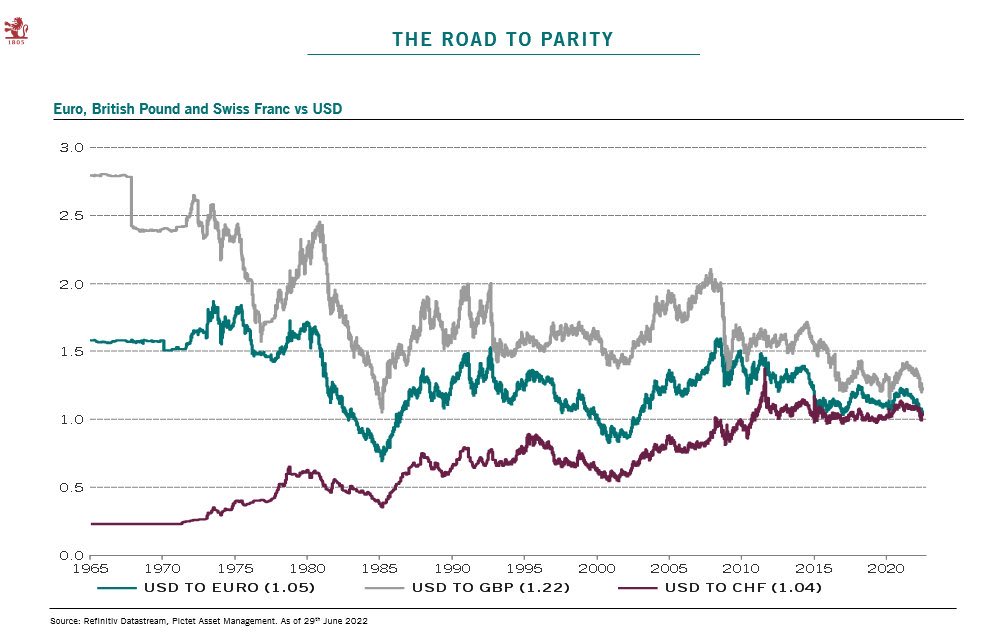

Ce graphique de Pictet met en perspective « la route vers la parité » qui est en train de mettre l’euro, la livre, le franc suisse et le dollar au même niveau.

« La route vers la parité » (1965 – juillet 2022)

Et si la baisse de l’euro face au dollar ne faisait que commencer ?

Comme l’expliquait Robin Brooks le 27 août, « la chute [de l’euro] en 2014/2015 a été « induite » par la BCE dans un effort de relance [NDLR : la BCE ayant baissé ses taux]. Les marchés « regardent désormais au-delà » des hausses de taux de la BCE et les ignorent compte tenu de la récession imminente. C’est très différent…

Il y a là une leçon à tirer pour les décideurs de la BCE. Si vous essayez de maintenir l’euro fort avec des hausses de taux, cela ne fonctionnera pas. Les marchés vous ignoreront et feront de toute façon baisser l’euro. Tout ce que vous risquez d’accomplir, c’est d’aggraver la récession à venir, à un moment où l’Europe est déjà confrontée à d’énormes défis…

La BCE devrait trouver un certain réconfort dans le fait que la chute de l’euro est entièrement conforme aux fondamentaux. La zone euro est confrontée à un choc négatif massif des termes de l’échange du fait de prix de l’énergie élevés à cause de la Russie. La baisse de l’euro est donc dictée par les fondamentaux. Ne le combattez pas…»

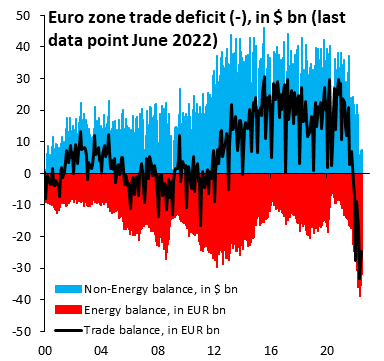

En effet, l’un des arguments traditionnels pour expliquer la force relative de l’euro face au dollar est l’excédent commercial de la zone euro. Le mécanisme à l’œuvre est simple : si la zone euro exporte plus qu’elle n’importe, alors cela génère une demande pour l’euro.

C’était la situation qui prévalait jusqu’à l’invasion de l’Ukraine par la Russie : la zone euro avait une balance commerciale hors énergie (zone bleue sur le graphique ci-dessous) très largement supérieure à son déficit commercial énergétique (zone rouge), d’où une balance commerciale globale excédentaire (courbe noire).

Balance commerciale de la zone euro (2000 – juin 2022)

Or suite à l’invasion de l’Ukraine par la Russie et à l’explosion des prix de l’énergie, la situation s’est inversée : la zone euro est en déficit commercial.

Voici ce que concluait Robin Brooks le 22 août : « Si vous pensez que l’euro à parité est bon marché, détrompez-vous. La zone euro a un déficit commercial d’une ampleur jamais vue auparavant. L’industrie manufacturière allemande a perdu accès à l’énergie russe bon marché, donc son avantage concurrentiel, et ce alors même que la dette de la périphérie de l’euro rend le resserrement de la BCE impossible. Beaucoup plus de baisse de l’euro en perspective… »

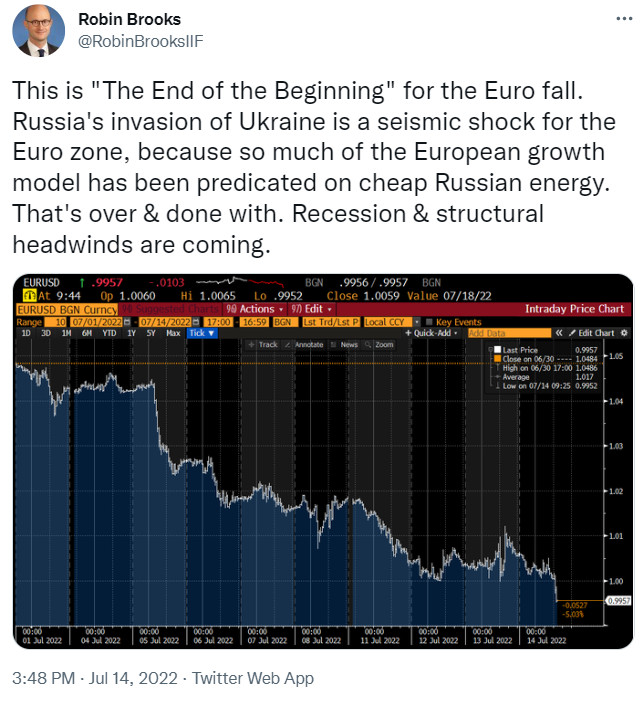

14 juillet 2022 : « Ce n’est que « la fin du début » pour la chute de l’euro. L’invasion de l’Ukraine par la Russie est un choc sismique pour la zone euro, car une grande partie du modèle de croissance européen reposait sur l’énergie russe bon marché. C’est terminé. La récession et les vents de face structurels arrivent. »

Enfin, le 7 juillet, le même Robin Brooks indiquait au rang des raisons pour lesquelles « l’euro doit encore aller beaucoup plus bas »,le fait que « les marchés prévoient encore de nombreuses hausses [de taux] de la BCE, ce qui n’arrivera pas car la zone euro entre en récession. »

Bref, l’euro chute comme une pierre face au dollar depuis mai 2021, et j’ai beau me battre les flancs pour trouver des arguments qui laisseraient à penser que la tendance va s’inverser, je suis à sec.

Vers la grande divergence des cours de l’or libellés et euros et en dollars ?

Vous vous souvenez de l’une de mes marottes : il faut suivre le cours de l’or dans la devise dans laquelle on vit et l’on possède l’essentiel de son patrimoine. Or les médias grand public n’évoquent quasiment que le cours de l’or libellé en dollars. Evidemment, cela est « moins dérangeant » (avec tous les guillemets du monde) à l’heure où euro et dollar sont à parité.

Cours de l’or en euros (2018 – 29/08/2022)

Cours de l’or en dollars (2018 – 29/08/2022)

Cependant, cela pourrait le redevenir si d’aventure l’or se mettait à franchir des sommets par rapport à l’euro comme s’il s’agissait d’une vulgaire devise de pays émergent.

Ces deux courbes de prix, souvent d’allure assez proche, commencent à ne guère plus se ressembler. Pas étonnant, avec une once qui a fait +9% en euros depuis le 1er janvier, contre -4% en dollars !

")

Bonjour , pour quelle raison la chute de l’euro ne provoque-t-elle pas la hausse de l’or ou plutôt l’envolée comme évoqué dans » Cours de l’or » du 3 avril 2020 ?

En réalité je m’aperçois que tous les pseudos spécialistes et Dieu sait qu’il sont pléthores ont bien souvent des avis divergents et qu’il n’est pas raisonnable de perdre du temps à les consulter.

Je me souviens entre autre d’une certaine Madame Simone Wapler qui était convaincue en son temps d’une envolée du métal précieux vers les 10.000.- $… D’autres » grands spécialistes chez AGORA mais pas que ont émis des prophéties complètement délirants sur certains titres comme MAC PHY ENERGIE il y a quelques mois de cela lorsque le titre était coté aux alentours de 32.- euros… Chercher l’erreur.

Je pourrais ainsi continuer toute le sainte journée à énumérer les inepties qui coutent parfois très cher aux lecteurs de ces inconscients.

J’ai dit.

Cordialement.

Noël WOLF