Alors que les Etats-Unis affichent des taux de croissance insolents, le marché obligataire doute que cette situation puisse perdurer. L’inversion de la courbe des taux, qui n’a jamais été aussi longue et profonde qu’aujourd’hui, hurle à la récession. Mais faut-il se fier à cet indicateur ?

L’économie a-t-elle systématiquement basculé en récession lorsque la courbe des taux s’est inversée ?

Vous allez voir que si j’ai indiqué la semaine passée que les inversions de la courbe des taux sont perçues comme un signe avant-coureur de récession, ce n’est pas pour rien !

Que nous dit le spread de taux entre le 10 ans et le 3 mois américains ?

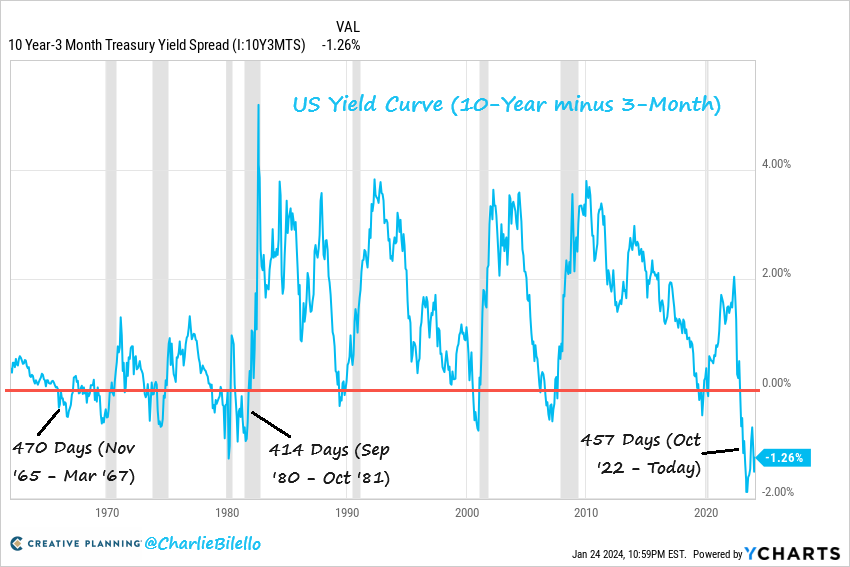

En voici la représentation proposée par Charlie Bilello pour la période 1960 – janvier 2024.

Spread de taux entre le 10 ans et le 3 mois US (1960 – 25/01/2024)

Source : Charlie Bilello

Qu’observe-t-on sur ce graphique ?

- Chaque inversion de la courbe des taux américaine (au sens où le spread entre le 10 ans et le 3 mois est passé en-dessous du zéro de la ligne rouge) a été suivi d’une récession aux Etats-Unis (bandes verticales grises). Depuis 1960, cela s’est produit 8 fois sur 8, avec 1 seul faux positif, en 1965 (la courbe s’est inversée mais il n’y a pas eu de récession). Ce résultat est d’autant plus spectaculaire que la courbe des taux a même annoncé la récession en double creux du début des années 1980, comme le relève Jim Bianco ;

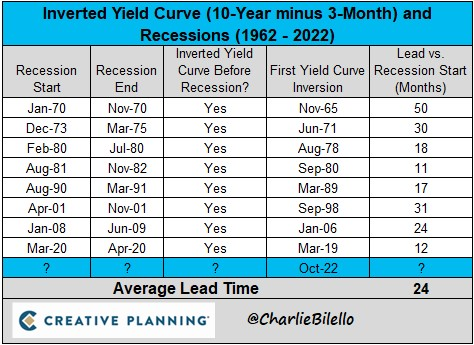

- L’inversion de la courbe des taux n’est cependant pas un signal de récession imminente : il s’agit d’« un indicateur économique avancé de long terme, qui a en moyenne précédé les 8 dernières récessions américaines de 24 mois, mais avec un degré élevé de variabilité d’un cycle à l’autre », indique Bilello. Qui dit inversion de la courbe des taux ne dit donc pas récession imminente, mais récession à venir, avec un délai plus ou moins long dont voici le détail :

Source : Charlie Bilello

- La vitesse du redressement des spreads de taux semble également avoir une signification. Comme l’indiquait Albert Edwards en juin 2018, « le risque de récession est beaucoup plus immédiat et présent lorsqu’après l’inversion, une remontée rapide de la courbe se produit ». Cette accentuation ultérieure de la courbe « informe généralement les investisseurs que le cycle est terminé et qu’il est temps de fuir vers les collines ». Comme le résumait à l’époque Zero Hedge, si « l’inversion de la courbe est mauvaise, c’est le raidissement qui s’ensuit qui est mortel ».

- L’inversion actuelle est la plus profonde depuis 1960 ;

- Au 25 janvier, cette inversion n’en n’était qu’à 2 semaines de battre le record de la plus longue inversion observée depuis 1960.

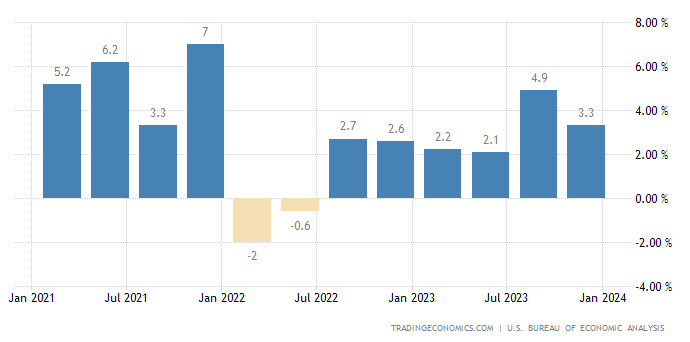

Et pourtant, l’économie américaine est toujours en croissance…

Taux de croissance trimestriel américain (01/2021 – 01/2024)

Source : Trading Economics

Essayons de résoudre ce mystère avec un autre spread pour voir si le résultat est différent…

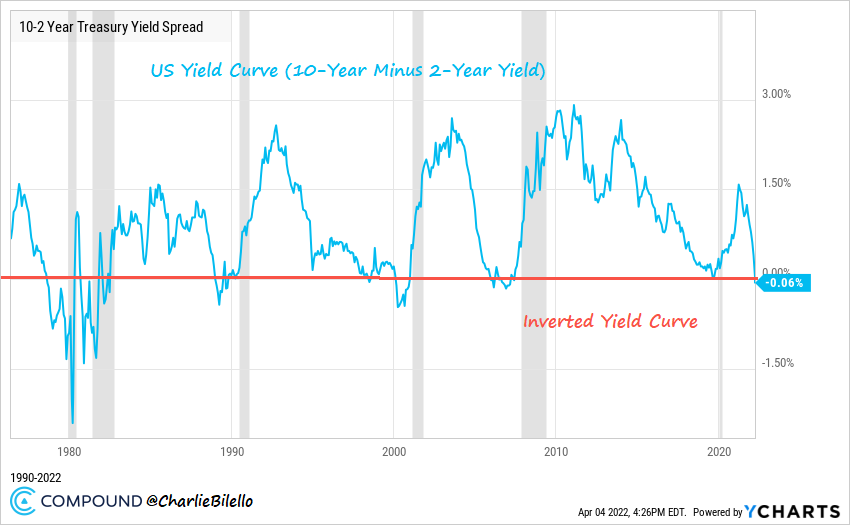

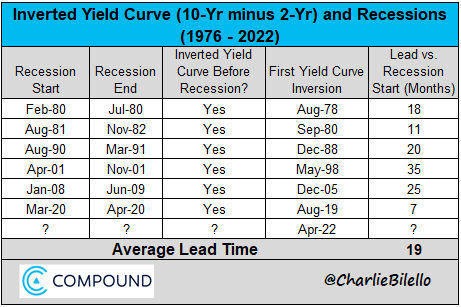

Que nous dit le spread de taux entre le 10 ans et le 2 ans américains ?

Le constat est similaire.

Charlie Bilello indique qu’au vu de cet écart de taux, « les 6 dernières récessions aux États-Unis ont toutes été précédées par une inversion, avec un taux du Trésor à 2 ans supérieur au taux du Trésor à 10 ans. ».

Source : Charlie Bilello

Cette fois-ci, il s’est en moyenne écoulé « 19 mois entre la première inversion et le début d’une récession », indique Bilello.

Voici le détail :

Source : Charlie Bilello

Voilà, nous avons passé en revue les 2 spreads qui sont le plus souvent analysés car ayant été les plus éloquents par le passé.

On pourrait bien sûr prolonger l’analyse en prenant en compte tous les spreads de taux entre chaque couple de maturités.

Je vous propose cependant de recourir à une autre solution.

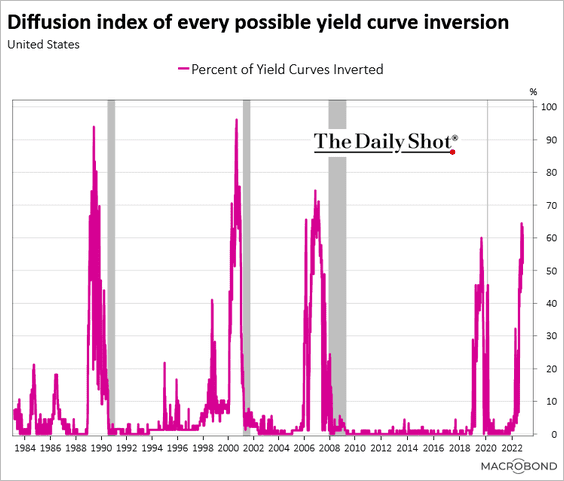

La courbe des taux est-elle complètement inversée ?

Il existe en effet une autre façon d’avoir une approche globale de la situation. Elle consiste à représenter le pourcentage de spreads qui affichent un niveau négatif. Cela revient à observer si la courbe des taux est complètement inversée, ou si certaines maturités longues restent rémunérées à un niveau plus élevé que certaines maturités courtes.

Je ne dispose malheureusement pas de graphique récent à ce sujet, mais il ne me semble pas inutile de vous présenter ce graphique d’octobre 2022.

Diffusion de l’inversion au sein de la courbe des taux américaine (1983 – 10/2022)

Source : MacroBond

À l’époque, plus de 60% des spreads de taux américains étaient en-dessous de zéro. La courbe des taux n’était donc pas encore complètement inversée (et elle ne l’est toujours pas aujourd’hui), mais il s’agissait déjà d’un niveau proche des précédentes récessions.

Voilà, cette fois, nous avons fait le tour de la question.

Le constat semble imparable, n’est-ce pas ? Tant le spread entre le 10 ans et le 3 mois que le spread entre le 10 ans et le 2 ans ont correctement indiqué chacune des récessions intervenues aux Etats-Unis, depuis 1965 pour le premier spread, et depuis 1980 pour le second.

Ces deux indicateurs seraient-ils magiques ?

Certainement pas.

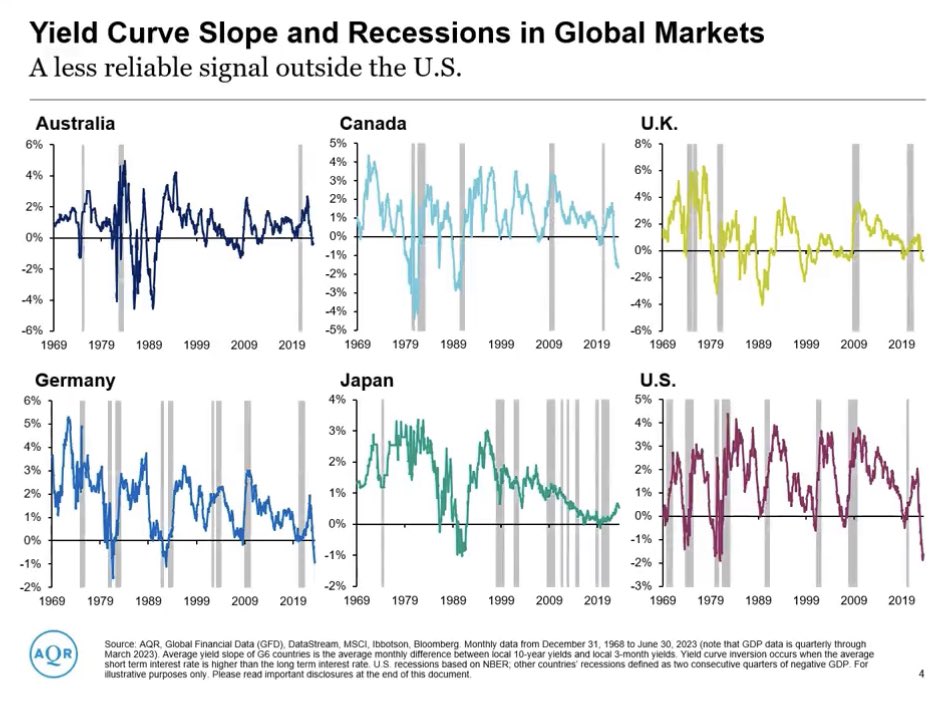

L’inversion de la courbe des taux ne serait-elle un signal fiable de récession qu’aux Etats-Unis ?

Tout d’abord, il y a eu le faux positif de 1965 sur le spread entre le 10 ans et le 3 mois.

Par ailleurs, il se trouve que la corrélation très élevée entre inversion de la courbe des taux et récession est une spécificité américaine.

En dehors des Etats-Unis, ce signal est beaucoup moins fiable. L’inversion de la courbe des taux ne précède pas forcément une récession, et des récessions se font jour sans avoir été précédées par une inversion de la courbe des taux.

Spread entre le 10 ans et le 3 mois en Australie, au Canada, au Royaume-Uni, en Allemagne, au Japon et aux Etats-Unis (1969 – 2023)

Source : aQr

Que conclure de tout cela ?

Est-ce que cette fois, c’est différent ?

Après l’inflation de 2023, vers une grande période de récession mondiale ?

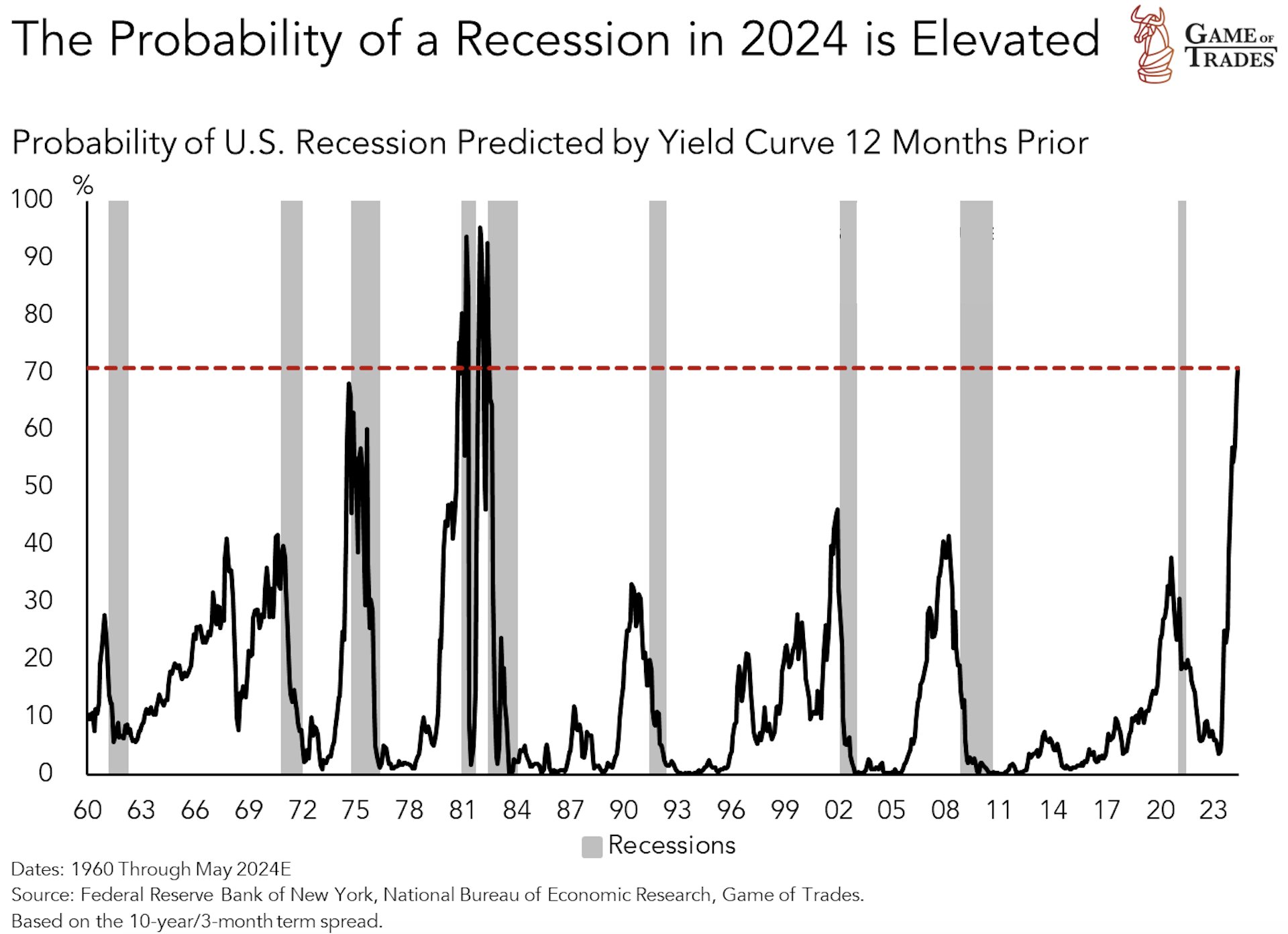

Si l’on en croit la courbe des taux, si la récession n’est pas déjà là aux Etats-Unis, alors elle ne devrait plus tarder. « Le marc de café annonce la récession », pour reprendre l’expression de Bruno Bertez.

Forts de ces constats, au 13 janvier, les analystes quantitatifs de Game of Trades attribuaient une probabilité de 70% au déclenchement d’une récession en 2024.

Source : Game of Trades

Qu’est-ce qui se passe habituellement lors d’une récession ? (risques et conséquences)

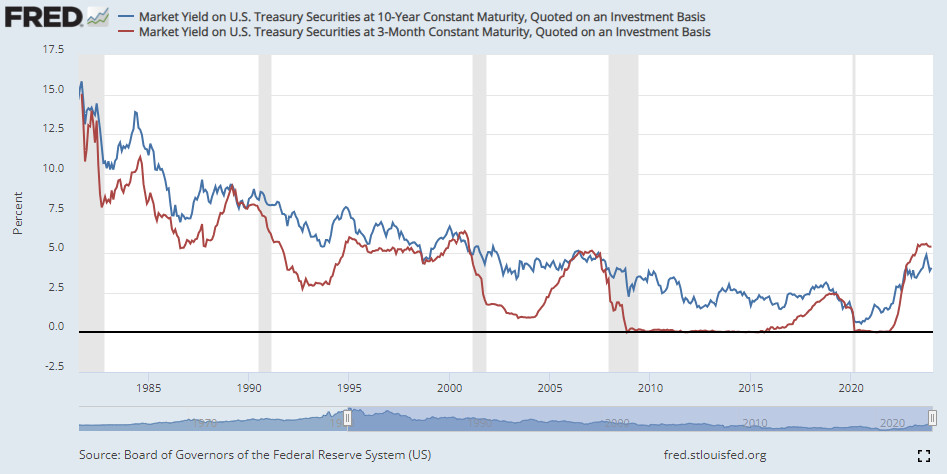

Au mois d’octobre 2023, Lyn Alden pointait cependant une différence notoire entre la situation actuelle et les situations précédentes.

« De nombreuses personnes soulignent qu’historiquement, la *désinversion* de la courbe des taux [c’est-à-dire le fait qu’après être passé en dessous de zéro, le spread entre les taux longs et les taux courts se redresse] est le signal d’une récession imminente.

Il faut cependant garder à l’esprit que c’est généralement parce que la Fed fait baisser la partie courte de la courbe [en baissant ses taux directeurs, or la Fed a augmenté ses taux directeurs d’environ 0% début 2022 à environ 5,5% mi-2023], et non parce que la partie longue explose à la hausse [comme cela est le cas depuis juillet 2020, le 10 US étant passé de 0,5% en août 2020 à plus de 5% en octobre 2023].

Taux américains à 10 ans et à 3 mois (1981 – 01/2024)

Source : FRE0D

Ce n’est pas tout à fait le même signal. »

Autrement dit, lors des précédentes récessions, la courbe des taux s’est inversée parce que la Fed baissait ses taux. À notre époque, c’est le contraire. La courbe des taux s’est inversée alors que la Fed augmentait ses taux directeurs, et que les taux longs augmentaient eux aussi, mais moins vite que les taux courts.

« L’environnement macroéconomique actuel reste très inhabituel, avec des parallèles qui n’ont pas d’analogie claire, sauf si l’on remonte à la domination budgétaire des années 1940 (et même dans ce cas, il y a des différences essentielles) », conclut Lyn Alden.

Aurions-nous donc affaire à un nouveau faux positif ? (définition)

Évidemment, la Fed nous explique que l’inversion de la courbe des taux n’est pas un signal fiable.

Seulement voilà, si on m’avait donné 1 $ à chaque fois qu’un banquier central américain nous a expliqué que « cette fois, c’est différent »…

D’ailleurs, comme le fait remarquer David Rosenberg, « il est amusant de constater qu’à chaque fois que le spread entre le 2 ans et le 10 ans se relève alors que la récession est terminée et que le ciel est dégagé, personne ne remet en question la validité [de la forme la courbe des taux en tant qu’indicateur d’activité économique]. Ce n’est que lorsque [la courbe des taux] s’inverse qu’on nous demande de regarder ailleurs. »

En ce qui me concerne, je partage l’avis que Bruno Bertez exprimait déjà en mai 2019 : « ou bien tout est détraqué en raison des tripatouillages des banques centrales, ou bien une récession se profile à l’horizon, ou les deux à la fois ! »

Que faire en cas de récession économique ? Comment investir, profiter de la récession ?

Et comme un lecteur averti en vaut deux, je rappellerai que l’or a tendance à très bien se porter en période de récession.

Quoi qu’il en soit, l’histoire restant à écrire, appliquons ce sage conseil.

« Tu considéreras la courbe des taux comme un guide, et non comme une boule de cristal. »

À lundi !

")

0 commentaires